Smart Grid Survival – omówienie sytuacji finansowej GK Arcus po 1 kw. 2017 r.Spółka od dawna nie rozpieszcza inwestorów i w zasadzie od bardzo dawna traci na wartości. W 2008 r. kapitalizacja sięgała 80 mln zł, po 9 latach jest 10 razy mniejsza. W międzyczasie nadzieje rozbudził wygrany jako konsorcjum w 2011 r. kontrakt na dostawę liczników inteligentnych dla Energa Opertator. Pierwszą umowę podpisano na początku 2013 r., ale niestety kontrakt nie został wypełniony do końca i podmioty cały czas pozostają w sporze do chwili obecnej.

Dostawa oprogramowania dla sieci smart grid (za tę część odpowiadał Arcus i jego spółki zależne w kontrakcie z Energą) to jednak nie jedyna i nie podstawowa działalność spółki. Ta zajmuje się przede wszystkim sprzedażą sprzętu kopiującego, systemów do zarządzania pocztą oraz cyklem życia dokumentu. Oprócz wymienionych aktywności mamy jeszcze segment telematyczny (monitorowanie flot pojazdów) i segment usług (serwis, naprawa, dzierżawa sprzętu).

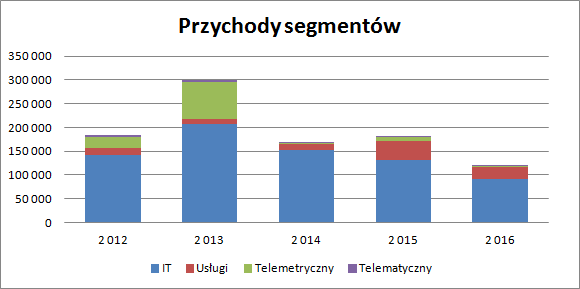

Spadek wyceny to pokłosie niesatysfakcjonujących wyników spółki i to nie tylko z powodu w zasadzie braku aktywności w segmencie telemetrycznym (liczniki inteligentne). Proszę zauważyć, że pod względem generowanych przychodów w ujęciu długofalowym zwija się największy i najważniejszy segment, czyli IT:

kliknij, aby powiększyćWcale nie tak dawno, bo w 2013 r. spółka wykręcała w tym segmencie ponad 200 mln zł sprzedaży, w ostatnim roku jest tylko 91 mln zł. Tendencja wygląda na trwałą, choć w samym pierwszym kwartale mamy wzrost przychodów z 16,5 do 18,3 mln zł – jedna jaskółka wiosny nie czyni.

W kolejnych latach emitent wyjaśniał:

- w 2014 r. dla całej grupy:

Cytat:W roku 2014 Grupa odnotowała spadek przychodów, co było związane zasadniczo z niezwykle wysoką bazą roku 2013, nie uzyskaniem lub odłożeniem w czasie części przetargów oraz świadomym wycofaniem się z kilku przetargów cechujących się niską marżą i wysokim ryzykiem realizacji.

Cytat:Grupa nie realizowała istotnych dostaw do sektora energetycznego oraz dużych zamówień do sektora publicznego, co miało miejsce w roku poprzednim

- w 2015 dla segmentu IT:

Cytat:Głównym czynnikiem powodującym ten efekt jest ograniczenie segmentu IT w wyniku świadomej polityki ograniczenia udziału w kontraktach o niskiej marży lub wymagających akceptacji dużego ryzyka spowodowanych restrykcjami indywidualnych warunków przetargowych

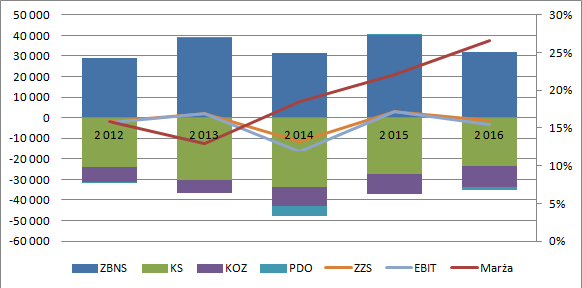

Natomiast w 2016 mieliśmy copy paste z raportu w 2015 r. Rzeczywiście, ograniczenie mniej rentownych kontraktów przyniosło wzrost marży brutto na poziomie skonsolidowanym – ciemno czerwona linia na poniższym wykresie:

kliknij, aby powiększyćProblem w tym, że wypadkowa jaką jest zysk brutto na sprzedaży spółki nie wykazuje charakteru wzrostowego. Za to od 2015 udaje się powoli ograniczać koszty organizacji. Niestety efekt tych wszystkich działań nie jest jednoznacznie pozytywny. W 2015 r. spółka wyszła na plus z zyskiem ze sprzedaży na kwotę 2,96 mln zł. W 2016 niestety mamy stratę (na sprzedaży) na poziomie 1,48 mln zł. Proszę zauważyć, że gdyby na poziom zysku brutto ze sprzedaży pomiędzy 2016 i 2015 r. przenieść spadek obrotów (wyrażony procentowo), to ZBNS skurczyłby się o 13,4 mln zł. Spada o 8,1 mln zł, a zatem dzięki poprawie rentowności mamy +5,3 mln zł. Problem w tym, że koszty organizacji nie chcą spadać tak szybko jak przychody. Koszty sprzedaży spadły o 3,9 mln zł, natomiast koszty ogólnego zarządu wzrosły nawet o 355 tys. Efekt finansowy zmiany modelu biznesowego jest więc na tym poziomie rachunku wyników niesatysfakcjonujący przynajmniej patrząc na dane roczne. Co ciekawe, na razie nie przyniósł też poprawy na poziomie ściągalności należności. W 2015 r. odpisy zabrały 381 tys. zł, natomiast rok później już 1,3 mln zł.

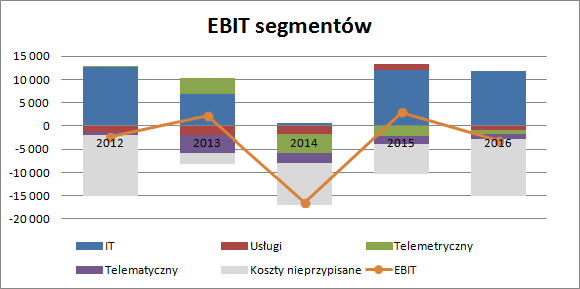

Na poziomie rachunku segmentowego wyniki segmentów nie wyglądają aż tak strasznie, ale wynik skonsolidowany psuje wzrost kosztów nieprzypisanych do segmentów. Niestety spółka nie wyjaśnia dlaczego. Trzeba dodać, że spółka pokazuje wynik operacyjny segmentów, czyli już po obciążeniu kosztami pozostałej działalności, czyli odpisów. Same koszty nieprzypisane do segmentów są bardzo zmienne, co znacząco podważa wiarygodność wniosków płynących z analizy rentowności, czy wyników poszczególnych segmentów:

kliknij, aby powiększyćW samym pierwszym kwartale jest podobnie. Z jednej strony mamy wzrost wyniku operacyjnego segmentu IT ze straty na poziomie 150 tys. do 1,7 mln zł zysków, powiększenie straty segmentu telemetrycznego o 150 tys. zł i pomniejszenie wyniku segmentu usług z 670 tys. zł na 210 tys. zł, ale przede wszystkim powiększenie kosztów nieprzypisanych z kwoty 1,8 mln zł do 2,8 mln zł. Per saldo strata operacyjna zmniejszyła się z 1,7 do 1,5 mln zł.

Na podstawie raportu za 2016 r. i raportu kwartalnego możemy zdefiniować trendy:

-spadek wyniku na usługach,

-wzrost kosztów nieprzypisanych.

Reszta pozycji jest rozchwiana i nie pozwala na wyciąganie dalej idących wniosków.

Plusem jest za to fakt, że spółka może się nieco ustabilizować pod najważniejszym względem, czyli ilością generowanej gotówki. W 2016 r. przepływy operacyjne były dodatnie na kwotę 3,7 mln zł, ale mieliśmy spadek obrotów i zmniejszenie kapitału obrotowego spółki. W pierwszym kwartale obroty r/r wzrosły a spółka pokazała dodatni CF na kwotę 2,4 mln zł.

Arcus cały czas utrzymuje dwa nierentowne segmenty. Telematyczny w analizowanym okresie ostatnich 5 lat cały czas pokazuje stratę, ale od 2013 r. jej poziom spadł z prawie 4 mln zł do 1 mln zł. Do progu rentowności jeszcze brakuje. Niestety w 1q pomimo wzrostu sprzedaży strata wzrosła z 229 do 285 tys. zł. Drugi nierentowny od 3 lat segment to telemetryka. Podobnie jak w przypadku poprzedniego, stratę udaje się powoli ograniczać, choć w samym 1 kw tego roku mamy jej wzrost. O ile można zrozumieć utrzymywanie segmentu telemetrycznego, bo jest nadzieja na wdrożenie smart grid na istotnie większym poziomie niż dotychczas (ale z ryzykami takimi jak w przypadku sporu z Energą!) to nie do końca zrozumiałe jest utrzymywanie segmentu telematycznego.

Podsumowując, obraz spółki jest cały czas nieostry i nie ma pewności, że uda się jej wygrzebać z pokazywanych okresowo strat, które wcale nie są efektem sporu z Energą, a pokłosiem sytuacji w segmencie IT. To podstawowa noga biznesowa spółki okresowo kuleje i nie ma pewności czy terapia zastosowana przez zarząd uratuje pacjenta. Ostatni kwartał daje pewną nadzieję, bo wektor finansowy lekko skierował się ku górze, ale cały czas rokowania na poprawę są raczej umiarkowane.

W otoczeniu takich wyników i cały czas nierozstrzygniętego sporu z Energą nie może dziwić, że inwestorzy nie są zainteresowani spółką. Płynność jest znikoma, a kapitalizacja wynosi tylko 8 mln zł. To kwota znacznie mniejsza od kapitału własnego spółki, który wynosi na koniec 1 kw. ponad 46 mln zł. Jeśli jednak zerknąć do bilansu to mamy 13,8 mln wartości firmy i 7,5 mln innych WNIP oraz 8 mln aktywów z tytułu podatku dochodowego, które w przypadku strat mogą nie zostać nigdy rozliczone. Po korekcie dostaniemy 16,7 mln wartości BILANSOWEJ, która nie jest tożsama z wartością godziwą, czy tym bardziej rynkową. W spółkach z IT rynek kupuje zyski, a tych w Arcusie bardzo często nie ma, wiec teoretycznie niska wycena nie powinna dziwić – spółka poza pozornie niskim C/WK nie ma czym w tej chwili przyciągnąć uwagi inwestorów.

To się oczywiście może zmienić, jeśli pojawi się trwały wzrost sprzedaży bez utraty rentowności na poziomie zysku brutto ze sprzedaży w segmencie IT, co znów powinno oddalić wynik od kosztów stałych i wyciągnąć zyski na plus. Sytuacja może się także dynamicznie zmienić, jeśli ruszą przetargi na liczniki inteligentne, ale tutaj też są ryzyka.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.