Ostatni kwartał 2013r był dla GK Impexmetal średnio udany, podobnie jak cały rok obrotowy. Pierwszym negatywem jaki się rzuca w oczy jest spadek przychodów zarówno w porównaniu do takiego samego kwartału poprzedniego roku, jak też poprzedniego kwartału.

O ile kwartalny poziom sprzedaży w ujęciu r/r da się uzasadnić niższymi cenami, to dynamika spadku na poziomie 16 proc. względem 3 kwartału jest za duża. Średni spadek sprzedaży dla trzech poprzednich lat pomiędzy kwartałami 4 i 3 wyniósł 3 proc.

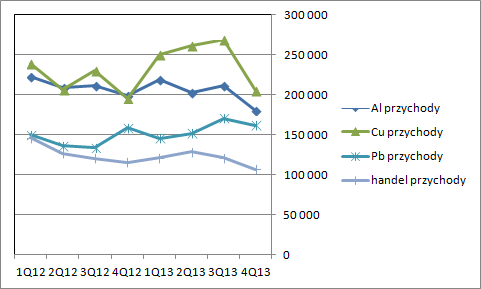

Z rachunku segmentowego wynika, że największą utratę zanotował segment miedzi, czyli Hutmen, choć aluminium i handel też dołożyły swoje cegiełki. Sprzedaż rośnie tylko w segmencie ołowiu i cynku.

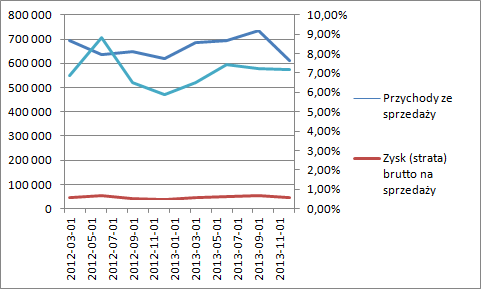

kliknij, aby powiększyćSpółce udało się nieco ponieś rentowność zysku brutto ze sprzedaży. W tym kwartale wyniosła 7,19 proc., w porównaniu do 5, 86 w ostatnim kwartale 2012r. Taka zwyżka pozwoliła podnieść wynik brutto na sprzedaży z 36 do 44 mln. Koszty operacyjne są w miarę stałe i cała zwyżka przekłada się 1:1 na wynik ze sprzedaży, który wyniósł 14,5 mln w porównaniu do 6 mln przed rokiem.

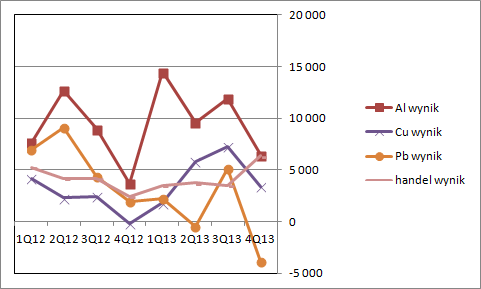

kliknij, aby powiększyćZ rachunku segmentowego można wnioskować, że poprawiły się zarówno marże segmentu miedziowego jak też segmentu aluminium, natomiast mocno spadły marże w segmencie cynku i ołowiu. Pytaniem bez odpowiedzi niestety pozostanie czy utrata marży nie jest przypadkiem efektem zawiązania lub rozwiązania odpisów aktualizacyjnych czy też innych zdarzeń powodującej wpływ na wynik w linii pozostałej działalności. Łącznie w 4 kwartale wynik pozostałej działalności netto to 3,8 miliona straty, które nie wiemy jak rozłożyły się po segmentach.

kliknij, aby powiększyćKwartalny EBIT wyniósł 10,6 mln, w stosunku do 7 raportowanych rok wcześniej. Poprawa jest znacząca, ale najlepiej oddaję ją wynik ze sprzedaży. W niższych liniach wyniku mamy przychodu i koszty finansowe oraz zdarzenie jednorazowe w postaci wyniku na działalności zaniechanej – sprzedaż majątku i dotacja.

W całym roku 2013 zysk netto przypadający akcjonariuszom Impexmetalu oczyszczony ze zdarzeń jednorazowych można określić na około 69 mln, co przy kapitalizacji 728 milionów daje C/Z na poziomie 11. Niektórych może dziwić dlaczego ten zysk uznałem za odpowiedni, a nie całkowity wynik netto grupy. Impexmetal sprawuje kontrolę nad Hutmentem i konsoliduje go metodą pełną, czyli tak jakby cały Hutmen należał do IPX, a przecież to spółka publiczna, której sporo akcji jest w wolnym obrocie. Z tego powodu nie tak łatwo wysysać z niej zysk przez grupę.

Rok 2013 był bardzo dobry pod względem przepływów. Grupa wygenerowała 139 mln z operacji przy prawie neutralnej zmianie kapitału obrotowego. Po zapłaceniu odsetek dla grupy pozostało 125 mln gotówki, ale co z nią robi to już zupełnie inna sprawa. Teoretycznie spółka w ciągu 6 lat jest w stanie wygenerować tyle gotówki ile wynosi jej kapitalizacja.

Spółka może wydawać się niedroga dochodowo, ale tak naprawdę dokładnie będzie można to ocenić po raporcie rocznym, podobnie jak wartość aktywów netto.

Problemem dla akcjonariuszy Impexmetalu może być właściciel. Spółka w dużym stopniu finansuje Boryszew. Proszę zwrócić uwagę, że w 2013r. zaraportowano przychody finansowe na kwotę 29 mln zł, ale w przepływach finansowych jest tylko 5 mln z tytułu odsetek. Na koniec 2012 r. saldo obligacji Boryszewa wyniosło 111 mln i nie wygląda aby te obligacje zostały splacone. Odsetki to niewiele ponad 5mln, więc stopa procentowa to raptem 4,7 proc. W trzecim kwartale Impexmetal objął za kolejne 90mln obligacji z grupy Boryszewa. W całym roku wydatki na aktywa finansowe i udzielone pożyczki netto wyniosły 196mln zł. Mało tego. Impexmetal nabywa także wierzytelności spółek z grupy.

Powyższa treść przez 3600 dni była zarezerwowana tylko dla osób posiadających abonament.