Omówienie sprawozdania finansowego GK Colian za Q3 2014Colian z pewnością nie należy do spółek, które są powtarzalne. Wyniki dobre są przeplatane ze słabymi, a czynniki które za tym stoją za każdym razem są inne. Zobaczmy, jak wyglądało to w trzecim kwartale obecnego roku.

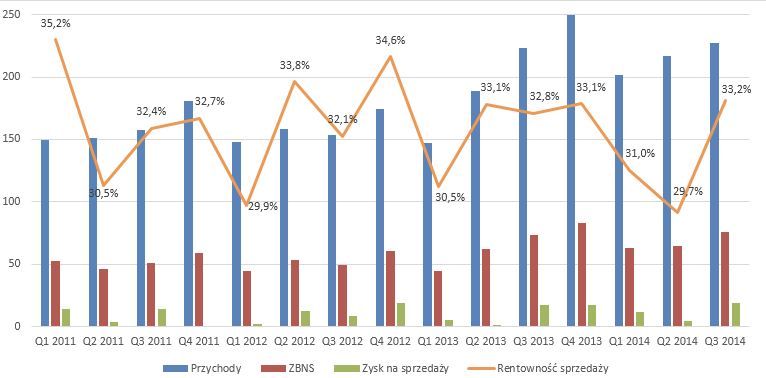

Zacznijmy od pozytywnego faktu – wyniki są porównywalne, tzn. w Q3’13 jak i Q3’14 Solidarność była już konsolidowana przez pełne 3 miesiące. Po raz pierwszy mamy więc możliwość pewnej oceny postępów w uzyskiwaniu efektów synergii. Zobaczmy na przychody i zyski ze sprzedaży (lewa oś w tys. PLN, prawa w %):

kliknij, aby powiększyćNa początek parę słów wyjaśnienia na temat samej branży, bez tego wyniki Coliana możemy uznać jako słabe i ocenić zbyt negatywnie. A dzieje się w niej nieciekawie, o czym świadczą także raporty konkurencji (np. Wawel). Rozwój sprzedaży w super i hiper marketach wpływa na wzrost udziału marek własnych sieci handlowych. Również dostawcy hurtowi konsolidują się, wywierając presję na producentów. Colian musi więc usilnie walczyć o marżę. Jak? Konkurencja na rynku jest bardzo duża, więc próżno szukać oszczędności w nakładach na sprzedaż (marketing). Te muszą (i będą) rosnąć w Colianie, po to spółka otworzyła m. in. Biuro w Warszawie. Może więc pomogą surowce? Nie ma mowy, jednym z najważniejszych surowców wykorzystywanych przez spółkę jest kakao, na które popyt od dawna przekracza podaż, co oznacza długofalowy wzrost cen. Jak więc walczyć o wynik w takich warunkach? Trzymając w ryzach koszty zatrudnienia, podnosić efektywność produkcji i rozwijać sprzedaż innych produktów. Pewne tego próby widać w Colianie, chociaż nie wszystko się udaje.

Wracając do analizy spółki - przychody. Colian nie zmienia dużo w polityce rachunkowości czy strukturze grupy kapitałowej, więc bezpiecznie można spojrzeć na sprzedaż długoterminowo. Widać, że lata 2011 i 2012 to stagnacja, z wzrostem sezonowym w Q4. Przejęcie Solidarności pozwoliło na skokowy wzrost przychodów, ale na pewno nie na poprawę marży brutto. W obecnym kwartale wzrost sprzedaży o 2% nie imponuje, jednak nie jest też zły. Martwi jednak jego struktura, więc przejdźmy do analizy poszczególnych segmentów:

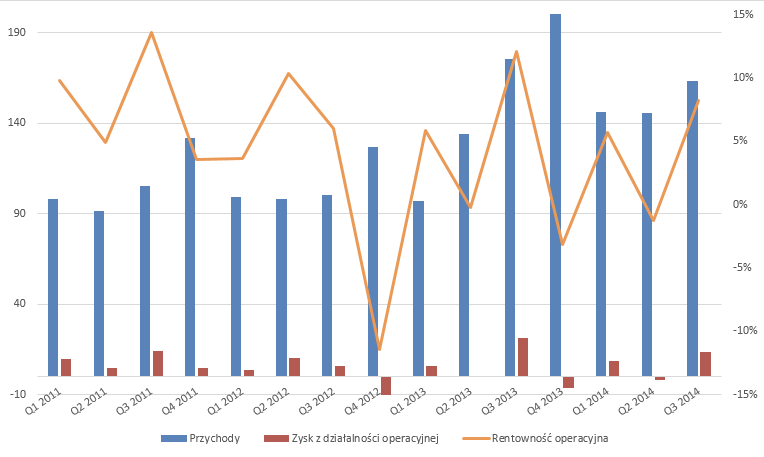

Segment słodyczy

kliknij, aby powiększyćJak ocenić wyniki segmentu? Raczej negatywnie. Względem poprzedniego roku mamy spadek przychodów i marży, w dodatku nie ma mowy o jakiejkolwiek jej trwałości w czasie. Niestety, nie znamy przyczyn niższej sprzedaży, ale stawiam tutaj na kombinację silnej konkurencji i wzrostu udziału marek własnych. Dlaczego? Zauważmy, że spółka modernizowała zakład w Bydgoszczy. Inwestycja ta miała przynieść wzrost mocy produkcyjnych o 15% oraz oszczędności na koszcie wytworzenia. Wolumenowo więc sprzedaż nie musiała być wiele niższa r/r, a przyczyną będzie wówczas cena. Na marżę zapewne negatywnie wpłynęły ceny kakao oraz wzrost nakładów marketingowych, czego spółka nie zrównoważyła obniżeniem kosztu wytwarzania dzięki modernizacji zakładu produkcyjnego. Mimo wszystko jako plus należy uznać jej niewielki spadek, przy znacznym wzroście cen kakao i nakładów marketingowych. Niestety, jest to jedyny segment, który wykazał stratę w jednym z kwartałów 2014 roku. Są więc jeszcze elementy do poprawienia.

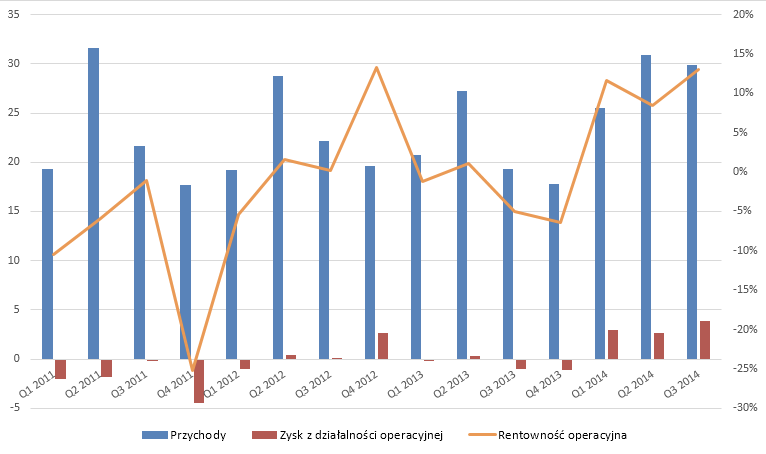

Segment napojów

kliknij, aby powiększyćZnajdujemy winowajcę utrzymania wyniku na sprzedaży podobnego r/r. Po wielu latach segment napojów w końcu stał się zyskowny, zarówno operacyjnie jak i na poziomie netto. Jest to o tyle zaskakujące, że znaczna poprawa pojawiła się nagle w Q1 2014 i utrzymuj się dalej. Wyjaśnień takiego obrotu spraw nie ma. Pozostaje mieć jedynie nadzieję, że tendencja ta się utrzyma. Segment ten obecnie odznacza się najwyższą rentownością EBIT w całej Grupie Colian. Moim zdaniem to zasługa stosunkowo efektu skali (silny wzrost przychodów), tanich surowców i niższych nakładów na marketing. Dobrze, że Colian stawia na drugą odnogę biznesu, pytanie tylko czy uda się to utrzymać. Póki co można patrzeć na to optymistycznie.

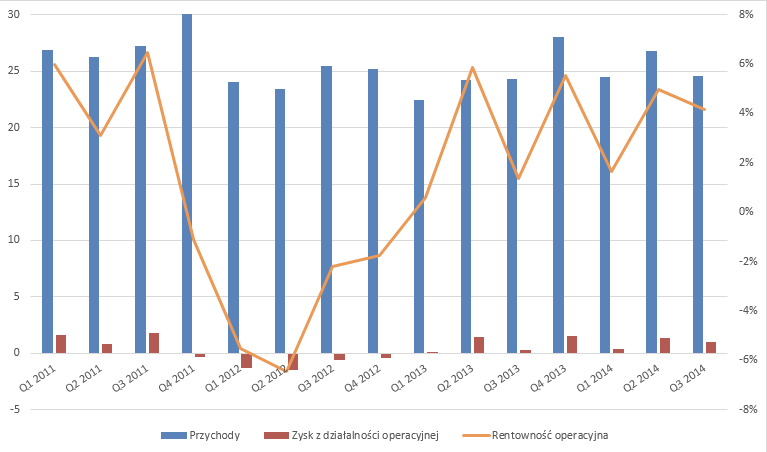

Segment kulinarny

kliknij, aby powiększyćOstatni z segmentów mających zauważalny wpływ na wyniki. Charakteryzuje się stabilizacją przychodów i... znaczną zmiennością marży. Obecny rok przynosi jednak pewne ograniczenie zakresu jej zmian i Colian w każdym kwartale wykazuje zysk operacyjny, choć niewielki. Również na poziomie netto każdy kwartał obecnego roku jest na plus. Wiele tu zdziałać się nie da, ale nie jest też źle, r/r mamy poprawę.

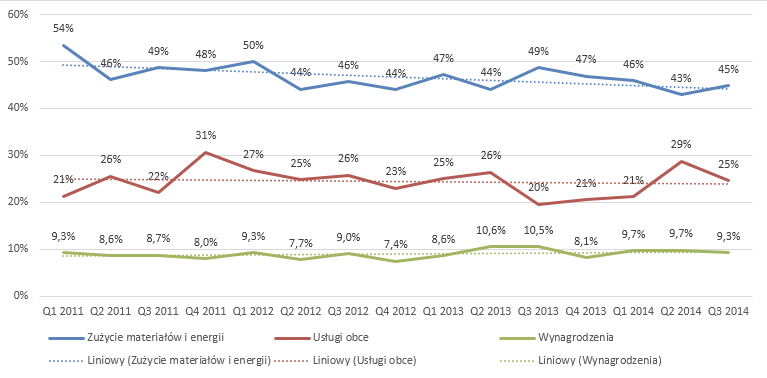

Segmentu pozostałych nie ma co komentować, natomiast warto jeszcze zwrócić uwagę na koszty rodzajowe, które spółka jest uprzejma prezentować. A konkretniej – ich udział w przychodach:

kliknij, aby powiększyćCo widzimy ciekawego? Spadający udział w przychodach kosztów materiałów i energii. Tutaj łączymy efekt wzrostu skali, lepszego zarządzania zakupami surowców i polityką cenową oraz (albo przede wszystkim) większej sprzedaży segmentu napojów, która wydaje się generować solidną marżę. W obecnym roku, szczególnie w ostatnich dwóch kwartałach, mamy mocny wzrost kosztów usług obcych, co zapewne związane jest z wydatkami na marketing. Pozytywnie należy ocenić zmiany w kosztach wynagrodzeń, trzymane są w ryzach, z lekkim trendem spadającym w roku obecnym. Widać postępującą restrukturyzację, choć drobnymi krokami.

Sam wynik EBIT r/r spada, jednak głównie przez niższe saldo pozostałych przychodów operacyjnych (głównie rozwiązane rezerwy), więc możemy uznać to za zdarzenie jednorazowe. Wpływa to także na wynik netto. Realnie r/r możemy mówić co najmniej o podobnych wynikach, pokusiłbym się nawet o stwierdzenie poprawy w wynikach pozbawionych zdarzeń jednorazowych, wyniki netto określając powtarzalnym. Colian więc utrzymuje formę, mimo negatywnego sentymentu na podstawowym rynku zbytu.

Jak to wszystko ma się do opisu z początku analizy? Widzimy, że Colian powoli pracuje nad swoją działalnością. To właśnie wolne tempo zmian jest od lat zarzucane spółce i teza ta dalej obowiązuje. Jednak widzimy pewne postępy. Segment napojów powoli wstaje z kolan, w końcu przynosi zyski. Właściwie cała działalność Coliana w obecnym roku jest na plusie, nie licząc potknięcia segmentu słodyczy w Q2’14. Operacyjnie więc zmierza to w dobrym kierunku, traktując wszystkie odnogi razem. Jest praca nad kosztami wynagrodzeń, walka o rynek, poprawa efektywności i zyskowność w każdym kwartale. Kiepsko jednak wypada podstawowy segment działalności, jakim jest produkcja słodyczy. Zdarza się strata, spadają przychody, marża lekko eroduje. Na pewno wymaga to poprawy. Jej drobne postępy widzimy w spadku udziału kosztów materiałów i wynagrodzeń w przychodach. Da się także zauważyć wzrost wydatków marketingowych, o których wspominałem przy opisie pozycji usług obcych. Moje oczekiwania zawiódł eksport, który miał być napędzany przez nowe kanały dystrybucyjne uzyskane dzięki przejęciu Solidarności. Póki co tego nie widać, być może spółka najpierw skupia się na dopięciu organizacyjnym przejęcia i poprawie sprzedaży segmentu napojów.

Jak na to wszystko patrzy rynek? Po obecnej kapitalizacji możemy szacować oczekiwany, powtarzalny zysk neto na 46,5 mln PLN. Obecny wynik za 3 kwartały to prawie 30 mln PLN. Brakuje jeszcze 16,5 mln, które spółka powinna wykazać w Q4’14. Jest to kwartał kiedy Colian generuje najwyższe przychody, a mimo to w poprzednich latach wykazywał w nim straty. Spowodowane były jednak przez niecashowe odpisy na znaki towarowe. Eliminując je, możemy mieć nadzieję nawet na przebicie oczekiwań rynku. Słodycze powinny być wspierane przez trochę niższe ceny kakao, z drugiej strony wzrosną wydatki na marketing (zauważmy, że w pozostałych rezerwach widnieje rezerwa na koszty marketingowe, q/q rośnie z 18 mln PLN aż do 23 mln PLN!). Jeśli segment napojów utrzyma dobrą formę, wynik jest w zasięgu spółki. Wystarczą trochę lepsze osiągnięcia niż w Q3’14, a kiedy to zrobić jak nie w najlepszym okresie sprzedażowym?

Na koniec słów kilka na temat przepływów i bilansu. Colian generuje gotówkę, za co należy spółkę pochwalić. Przepływy są niemal identyczne jak zysk netto, jeszcze lepiej sytuacja wygląda jeśli uwzględnimy zmiany w kapitale obrotowym. Wydatki inwestycyjne przewyższają amortyzację, zakupy to głównie urządzenia i maszyny oraz środki trwałe. Możemy więc mieć nadzieję na poprawę efektywności produkcji. Działalność finansowa to głównie spłata pożyczek. Martwi ogólny spadek gotówki. Wydaje się, że w następnym kwartale spółka będzie mocniej korzystać z kredytu obrotowego. W bilansie względem poprzedniego kwartału praktycznie nie ma zmian. Znaczną część stanowią WNiP na które regularnie raz na rok jest tworzony odpis z tyt. utraty wartości. Zwracając uwagę na założenia do wyceny (np. stopa wzrostu dla CF na poziomie 4% do nieskończoności) kolejnych odpisów możemy spodziewać się i w tym roku. Nie wiem także, czemu spółka nie znettuje aktywa i rezerwy z tyt. odroczonego podatku dochodowego. W aktywach obrotowych rosną zapasy i należności, szybciej niż przychody q/q. Dodajmy do tego wolny wzrost zobowiązań, co skutkuje wzrostem kapitału obrotowego i lekkim pogorszeniem zarządzaniem nim. Jednak nie ma co panikować – spółka mogła zwiększyć zapasy przed sezonowo najlepszym kwartałem. Pamiętajmy też, że zobowiązania są zawyżone. Część z nich będzie spłacona poprzez emisję akcji. Realnie więc wskaźnik bieżącej płynności (możemy szacować na 1,26) jest na poziomie bezpiecznym. Spłata kredytów przyczynia się do poprawy wskaźnika Altamana. Nie uwzględniając dodatkowych zobowiązań, Colian znajduje się w górnej części strefy bezpiecznej. Spółka generuje silny cashflow operacyjny, wskaźniki płynności i zadłużenia są na w miarę optymalnych poziomach. Jednak ze względu na stale ujemny cashflow netto w roku obecnym (Colian w tym rok spłacił m. in. kredyt inwestycyjny na zakup Solidarności), sytuację płynnościową uznałbym za umiarkowaną. Kolejny kwartał i znaczny wzrost kapitału obrotowego będzie wymagał dodatkowych środków. Możliwe jest więc zwiększenie zadłużenia, co przełoży się na ryzyko. Dopiero spływ należności pozwoli spółce odbudować bezpieczną sytuację gotówkową, a na to zapewne poczekamy do Q1’15.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.