Omówienie sprawozdania GK Colian SA po raporcie rocznym za rok 2015Wyniki Coliana są dobre, ale nie przesadzałbym z optymizmem i nadmiernym zachwytem. Raport ma kilka słabych punktów, nad którymi wypada się zastanowić.

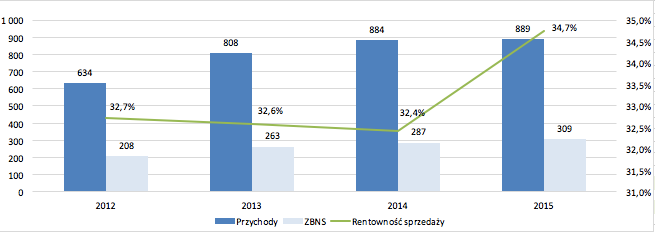

Zaczniemy od rachunku wyników, bowiem to właśnie ta część sprawozdania budzi najwięcej wątpliwości. Na wykresie przychody, ZBNS oraz rentowność:

kliknij, aby powiększyćW końcu mamy odpowiednią bazę porównawczą – zarówno w 2014 jak i 2015 roku Solidarność była konsolidowana przez pełny okres. Widzimy, że wzrost obrotów jest symboliczny. Sprzedaż rośnie jedynie o 0,6% r/r, do poziomu 889 mln zł. To najsłabszy punkt raportu. Bez wzrostu przychodów, długotrwała poprawa wyników jest niemożliwa. Colian pracował jednak nad oszczędnościami i optymalizacją produkcji, co widać po wyższej rentowności. Dzięki temu ZBNS rośnie już o 9% r/r, do poziomu 309 mln zł. Jednak jak wspominałem, możliwości wzrostu zysków wyłącznie w oparciu o oszczędności są ograniczone. Colian aby nie wpaść w stagnację potrzebuje sprzedaży. Ryzyko jest istotne – przychody spadają już od kilku kwartałów.

Póki co nie przekłada się to na zyski:

kliknij, aby powiększyćNa poprawę zysku ze sprzedaży i zysku EBIT wpływa szereg elementów. Po pierwsze koszty korporacyjne rosną wolniej niż ZBNS, co daje efekt dźwigni i wzrost zysku ze sprzedaży o 30% r/r, z 48,7 mln zł do 63,3 mln zł. Przyczepić można się do kosztów sprzedaży, których przyrost nie przekłada się na chociażby podobne zwiększenie przychodów. Pozytywnie wyglądają natomiast koszty ogólnego zarządu, które r/r są niższe zapewne dzięki uzyskanym efektom synergii z połączenia i dokończonej optymalizacji zatrudnienia w Grupie. Z drugiej strony dużego pola do dalszych obniżek w tym przypadku nie ma, co ponownie ogranicza możliwość wzrostu zysków w przypadku stagnacji sprzedaży.

Jeśli jednak EBIT rośnie o 126% r/r, a zysk ze sprzedaży jedynie o 30% r/r, możemy być pewni że coś istotnego dzieje się w pozostałej działalności operacyjnej. Wynik w 2014 roku zaniżał przede wszystkim odpis na znaku towarowym Grześków, generując 14,5 mln zł niegotówkowych kosztów (w raporcie pozycja ta jest błędnie nazwana jako „składka członkowska”). Dla porównywalności możemy dodać tę kwotę do EBIT za 2014 rok, wówczas wynik wyniósłby około 45 mln zł. Zestawiając to z 69 mln zł zysku rok później, przyrost wynosiłby ponad 50% r/r. Istotne jest też saldo zmiany rezerw, dające 3,5 mln zł kosztów w 2014 roku oraz 9 mln zł przychodów w 2015. Korygując dla podglądu wyniki również o to mielibyśmy dynamikę r/r równą 23,5%. Wzrost o 126% wygląda znacznie ładniej, jednak widzimy że realna i powtarzalna dynamika jest nieco niższa.

W działalności finansowej nie dzieje się nic nadzwyczajnego, można więc od razu przejść do zysku netto. W 2015 roku Colian raportuje 66,8 mln zł zysku netto względem około 36,4 mln zł zysku rok wcześniej (+83,5%, dane oczyszczone jedynie o odpis). Te liczby nie dadzą nam jednak wszystkich informacji, bowiem w trakcie roku obrotowego znacznie zwiększyła się ilość akcji. Z punktu widzenia korzyści dla akcjonariuszy musimy więc zbadać jeszcze jeden kluczowy wskaźnik - zysk na akcję. W oparciu o ilość akcji na koniec roku wynosi odpowiednio 0,35 zł oraz 0,27 zł co daje przyrost o 28% r/r. Taki szacunek nie uwzględnia jednak znacznej różnicy w opodatkowaniu w danych latach (4,4% w 2015 oraz 25,2% w 2014). Dlatego dla pełnego obrazu przeliczymy jeszcze zysk brutto na akcję. Wynosi on 0,33 zł w 2014 roku oraz 0,36 zł w roku 2015 (+8,5%). Przyrost przyzwoity, ale znacznie mniejszy niż wynikałoby to z danych nieoczyszczonych. Do kompletu dodamy jeszcze zysk brutto z pominięciem zdarzeń związanych z saldem rezerw i wyceną opcji z 2014. Wówczas na akcję przypada 0,33 zł w 2014 roku oraz 0,32 zł rok później, co oznacza regres o 5,4%. Stąd też postulat o wstrzymanie się z nadmiernym optymizmem – mamy więcej zysku, dzielimy go na więcej akcji, a w to wszystko zamieszane jest sporo zdarzeń jednorazowych. W dodatku wskaźniki "na akcję" są skrajnie sprzeczne. Który jest najbardziej prawidłowy? Ilość akcji zwiększa się o 43,4%, więc na każdym poziomie wyników (ZBNS, EBIT, netto), który notuje większą dynamikę wzrostu, będziemy mieć korzyść dla akcjonariuszy. Niestety, warunku tego nie spełnia zysk ze sprzedaży (rośnie o 30% r/r), czy EBIT po maksymalnych korektach (odpisy, rezerwy). Dlatego moim zdaniem realnie wzrostu wartości dla akcjonariuszy jeszcze nie ma. Wzrostu powtarzalnego, z działalności podstawowej.

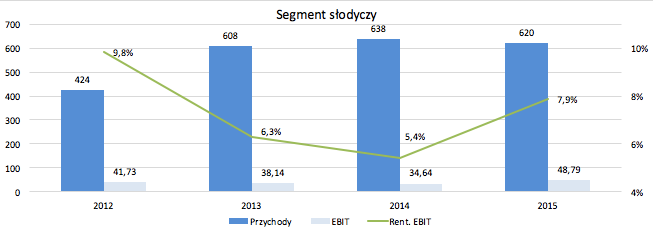

Pokrótce zobaczmy też na wyniki poszczególnych segmentów, zaczynając od słodyczy:

kliknij, aby powiększyćPonownie mamy szacowanie z pominięciem niektórych kosztów uznanych jako jednorazowe/niecashowe. Jednak ogólne wnioski są jasne. Gołym okiem widać spadek przychodów, co jest mocno niepokojącym znakiem. W rozbiciu na kwartały wzrost został wygenerowany jedynie w Q4’15. Znaczny przyrost zysku EBIT jest oczywiście generowany dzięki poprawie rentowności. Nie zmienia to faktu, że kluczowy segment Coliana ma mocną zadyszkę i jeśli spadek sprzedaży nie zostanie zahamowany, ciężko widzę możliwość dalszego ratowania wyniku przez pozostałe segmenty, jak chociażby świetnie sprzedające się napoje:

kliknij, aby powiększyćPrzychody rosną o 10% r/r, a jeszcze większa dynamika występuje na poziomie EBIT (+35%). Segment osiągnął rentowność, utrzymuje ją i dalej polepsza wyniki. W końcu możemy powiedzieć że restrukturyzacja jest trwała i skuteczna. Wysoka w skali Grupy Kapitałowej rentowność jest odpowiedzią na pytanie jak Colianowi udało się zwiększyć marże. To właśnie napoje stają się kluczem do utrzymania wyników Coliana, z drobną nadzieją na ich dalszą poprawę. Szansę na to wykazują też kulinaria:

kliknij, aby powiększyćPonownie możemy napisać o dobrych wynikach sprzedażowych i przyzwoitej marży. Nadal jest tu sporo losowości i duży rozstrzał rentowności, jednak dane w rozbiciu na kwartały pokazują stalą tendencje wzrostu sprzedaży. Jeśli tylko uda się ustabilizować marżę, kulinaria będą dawać mały, pozytywny wkład do wyniku.

W wartościach nieprzypisanych znajdziemy 60 mln zł przychodów oraz 6 mln zł straty netto. Wynik ponowny jak rok wcześniej, nadal można przyczepić się jednak do jego znacznej wartości. Tak duża strata w przypadku przypisania do któregoś z segmentu, mogłaby mocno odkształcić wynik. Jest to też pewne pole do manipulacji.

Bilans spółki w ciągu roku praktycznie się nie zmienia. Warto zwrócić uwagę głównie na dwie pozycje – pozostałe aktywa finansowe oraz pożyczki długoterminowe. Colian generuje dużo gotówki (operacyjne +80 mln zł w 2015 roku), którą powoli przeznacza na spłatę zadłużenia (spadają kredyty krótkoterminowe). Skąd więc i po co kredyty długoterminowe? Wydaje mi się że nowy kredyt na 16 mln zł może mieć coś wspólnego właśnie ze wzrostem pozycji pozostałych aktywów finansowych. Tam pojawia się udzielone 15 mln zł pożyczki dla Allumainvest, spółki która obecnie posiada znaczny pakiet akcji Coliana. Ciężko powiedzieć coś więcej na temat tych działań, firma w KRS posiada szereg przedmiotów działalności, trudno określić więc główny cel działalności (prawdopodobnie coś związanego z nieruchomościami/finansami). W Zarządzie zasiadają główni akcjonariusze Coliana. Na pewno nic nie jest robione na ich szkodę, pojawia się jednak pytanie czy nie ucierpią na tym akcjonariusze mniejszościowi (np. przez różnicę oprocentowania Bank-> Colian i Colian->Alluinvest)? Pożyczki powinny zostać spłacone w 2016 roku, jakiekolwiek odpisy na nie będą jednoznaczne z zapaleniem czerwonej lampki ostrzegawczej.

Na koniec przejdźmy do wyceny. Kapitalizacja giełdowa Coliana to obecnie 684 mln zł. Daje to oczekiwania na 55-65 mln zł powtarzalnego zysku. Teoretycznie mniej niż udało się osiągnąć w 2015 roku, praktycznie wiemy jednak że są pewne elementy niepowtarzane (chociażby przychody z rozwiązanych rezerw, niska stopa podatkowa). Wynik dość bliski powtarzalnemu można szacować niemal w punkt na 60 mln zł. W cenie Coliana mamy więc oczekiwania utrzymania wyniku i jest to jak najbardziej uzasadnione podejście. Kuleje sprzedaż i póki to się nie zmieni nie ma co spodziewać się fajerwerków.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.