Omówienie sprawozdania i sytuacji finansowej PCC Rokita SA po III kw. 2016 r.Na warszawskim parkiecie nie często zdarzają się spółki które konsekwentnie stawiają na rozwój, w dodatku rozwój zrównoważony. PCC systematycznie inwestuje, a efekt tych inwestycji widać w wynikach. W związku z tym, że jest to pierwsza analiza na forum akcyjnym spółki pozwolę sobie przedstawić Państwu ujęcie długoterminowe.

Na pierwszy rzut oka Rokita ma problem ze wzrostem. Obroty osiągnęły apogeum w 2013 r. i dotychczas ten szczyt nie został pobity. W 2014 i 2015 roku obserwowaliśmy spadek sprzedaży, natomiast według danych za ostatnie 4 kwartały obroty zwiększyły się o ledwie 3,2 proc. To jednak pozory, bo obraz zamazany jest przez spadek cen ropy naftowej i związane z nim pośrednio niższe ceny sprzedaży.

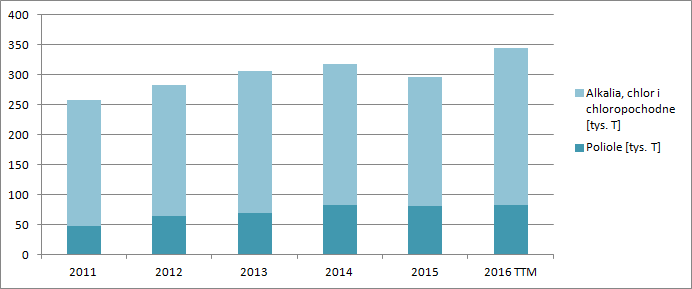

kliknij, aby powiększyćW zakresie wolumenów widać stały wzrost, za wyjątkiem 2015 r. kiedy to spółka odnotowała w zakresie alkaliów i chloru spadek wolumenu z 235 do 215 tys. ton. Było to efektem przestojów modernizacyjnych i konwersją produkcji chloru na nowoczesną, energooszczędną technologię membranową w pierwszych dwóch kwartałach tegoż roku. Od 2011 roku do chwili obecnej, wolumen sprzedaży polioli zwiększył się o 77 proc. natomiast wolumen produkcji alkaliów i chloru o 24 proc.

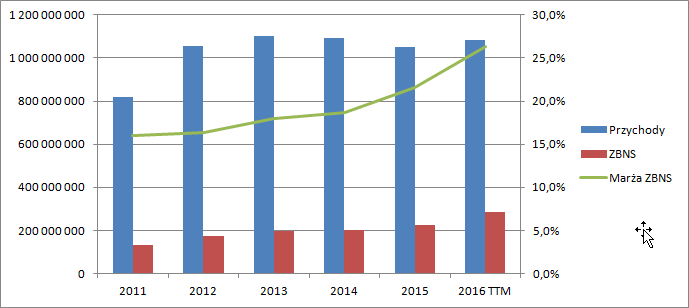

kliknij, aby powiększyćNowe inwestycje, a także przesuwanie produkcji z sektora popularnego do specjalistycznego pozwoliły spółce na redukcję kosztów i poprawę marż. Rentowność zysku brutto na sprzedaży zwiększała się stopniowo z poziomu 16,1 proc. w roku 2011 do obecnych (dane za ostatnie 4 pełne kwartały) 26,3 proc.

Oczywiście wraz z kolejnymi instalacjami i wzrostem wolumenu sprzedaży rosły także koszty organizacji, w szczególności koszty ogólnego zarządu. Mimo wszystko tempo tego wzrostu było znacznie mniejsze, niż przyrost zysku w pierwszej linii rachunku wyników, dzięki czemu możemy obserwować konsekwentny wzrost wyniku operacyjnego. W ujęciu długoterminowym rośnie także wynik netto, przy czym trzeba dodać, że wynik roku 2012 jest zaburzony przez sprzedaż spółki zależnej PCC Exol, co wygenerowało bardzo wysoki jednorazowy zysk.

kliknij, aby powiększyćWszystkie procesy które zachodzą w spółce najlepiej obrazuje jednak rachunek przepływów pieniężnych. Rokita co roku generuje wysokie przepływy operacyjne, które w dodatku mają charakter mocno wzrostowy. Na poniższym wykresie widać także konsekwentne inwestowanie w rozwój spółki, o czym świadczą ujemne przepływy z działalności inwestycyjnej. Pozwoliłem sobie dodać do wykresu także poziom amortyzacji, aby zobrazować relację nakładów odtwórczych i rozwojowych. Choć spółka w znacznym stopniu finansuje rozwój za pomocą kapitału obcego, to poziom generowanej operacyjnie gotówki pozwala płacić jej co roku dywidendę i to co roku wyższą.

kliknij, aby powiększyćInwestycje w moce wytwórcze oczywiście widać także w bilansie spółki, gdzie wzrost sumy bilansowej wynika w głównej mierze ze wzrostu aktywów trwałych, w większości aktywów produkcyjnych, którymi są aktywa rzeczowe:

kliknij, aby powiększyćW ujęciu krótkoterminowym relacje pomiędzy wynikami poszczególnych okresów wyglądają bardzo podobnie, choć najbardziej reprezentatywny jest ostatni, czyli 3 kwartał roku. W dwóch poprzednich, ocena jest niemiarodajna ze względu na wspomniane wcześniej postoje remontowe w dwóch pierwszych kwartałach 2015 r.

Przychody w okresie lipiec – wrzesień wyniosły 265 mln zł i były o 5 proc. niższe niż w analogicznym okresie poprzedniego roku, choć wolumeny nieznacznie wzrosły (wolumen polioli się nie zmienił, natomiast alkaliów i chloru wzrósł o 2 proc.). Za to wzrosła rentowność zysku brutto na sprzedaży. W ostatnim kwartale marża na tym poziomie rachunku wyników wyniosła 23,5 proc. wobec 21,9 proc. przed rokiem, co pozwoliło na zwyżkę wyniku operacyjnego o 15 proc. i wzrost wyniku netto o 18 proc.

kliknij, aby powiększyćZysk netto za ostatnie 4 kwartały wynosi 135 mln zł i nie wydaje się być istotnie zniekształcony przez zdarzenia jednorazowe. Raportowany wynik ma także charakter gotówkowy który potwierdzają przepływy operacyjne w kwocie 220 mln zł. Choć kurs akcji wzrósł w ciągu ostatniego roku o 60 proc., to aktualny wskaźnik C/Z wynosi tylko około 10. Wartość tę można uznać ze relatywnie niską biorąc pod uwagę wzrostowy charakter spółki. StockWatchowe automaty oparte o zyski mówią, że cena akcji jest odpowiednia, ale należy pamiętać o tym, że wycena rentą wieczystą albo wycena porównawcza nie uwzględnia ewentualnego przyszłego wzrostu tylko powtarzalność obecnego wyniku.

>> Wyceny automatyczne są tutajZ drugiej strony z ostatnich rekomendacji (DM BDM) wynika, że tegoroczny wynik będzie spółce ciężko utrzymać w 2017 r., a efekty nowych inwestycji przyjdą dopiero w 2018 r.

Jak wspomniałem wyżej, Rokita swój rozwój finansuje przy znacznym udziale kapitału obcego. Na Catalyst jest obecnie notowanych 7 serii obligacji z wykupami przypadającymi na lata 2017-2022. Papiery dłużne cieszą się u inwestorów sporym powodzeniem, a sama spółka mając zaufanie może dość tanio pozyskiwać kapitał na inwestycje.

kliknij, aby powiększyćStruktura kapitałowa spółki nie jest korzystna. Kapitał własny, czy nawet kapitał stały nie pokrywa aktywów trwałych spółki, a zatem majątek stały jest częściowo finansowany zadłużeniem krótkoterminowym. Tak jest obecnie i tak też było na koniec poprzedniego roku. Poziom zadłużenia ogólnego nie jest szczególnie wysoki i nie odstaje od innych spółek z branży przemysłowej – obecnie wynosi 58 proc. a granicę bezpieczeństwa przyjmuje się zwyczajowo na poziomie ok. 66 proc.

Jeśli zerkniemy jednak na parametry mówiące o zdolności do obsługi zadłużenia to struktura kapitałowa nie jest żadnym problemem. Okres spłaty zadłużenia finansowego netto za pomocą EBITDA, czy przepływów operacyjnych nie przekracza 2 lat, a spółka jest zdolna w znacznym stopniu pokryć swoje zobowiązania krótkoterminowe rocznymi przepływami. Mamy dość agresywną strukturę kapitałową, ale wysoka zdolność do generowania gotówki pozwala spółce na taką formę finansowania z zachowaniem bezpieczeństwa.

Oczywiście struktura finansowania majątku skutkuje także statyczną luką płynności, która objawia się ujemnym kapitałem obrotowym i wskaźnikiem bieżącej płynności poniżej jedności. Podobnie jak w przypadku struktury kapitałowej nie wydaje się to być problemem ze względu na morze gotówki, które generuje Rokita.

Syntetycznie sprawę wypłacalności spółki i p-stwa utraty płynności podsumowuje ekwiwalent ratingu kredytowego na poziomie BBB (według Altmana), czyli na poziomie bezpiecznym

>> Więcej analiz najnowszych raportów finansowych jest tutajpccinwestor.pl/emisja-obligacj...">>> W dniach 7-15 listopada będą trwały zapisy na obligacje serii DD spółki Sprawdź szczegóły