Omówienie sprawozdania GK Kopex SA po I półroczu 2014r.Kryzys w górnictwie trwa w najlepsze, tak samo jak i restrukturyzacja Kopexu. Zobaczmy, jak wpływa to na wyniki spółki w drugim kwartale obecnego roku.

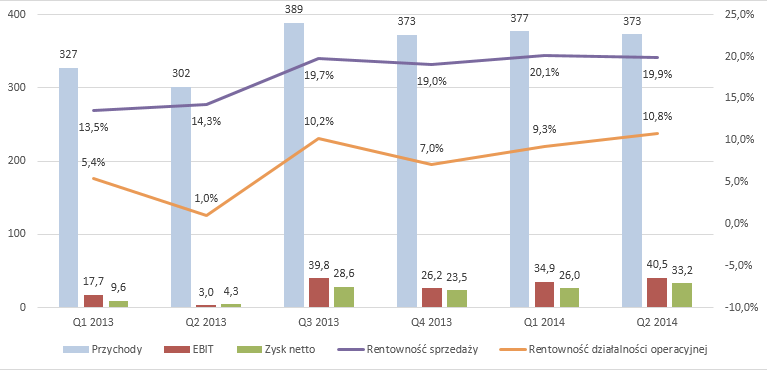

Już na wstępie możemy postawić tezę „Kryzys swoje, Kopex swoje”. Wyniki są naprawdę świetne, proszę spojrzeć na najważniejsze pozycje rachunku zysków i strat oraz podstawowe marże (lewa oś pozycje RZiS w mln PLN, prawa rentowności):

kliknij, aby powiększyćPrzychody rosną - mocno. Nie widać w nich „kryzysu”. Koszt własny zmienia się wolniej, więc dynamika wzrostu zysku brutto na sprzedaży jest jeszcze wyższa. Koszty korporacyjne? Pod kontrolą. Udział w przychodach wynosi 11,2% vs 13,5% rok wcześniej. Łącznie poprawa marży brutto w połączeniu z efektem skali pozwala wykazać ogromny skok zysku EBIT r/r, z 3 mln PLN do 40,5 mln PLN. Na poziomie netto mamy zmianę r/r z 4,3 mln PLN do 33,1 mln PLN. Poza dość znacznymi pozostałymi przychodami operacyjnymi (odszkodowania i zwrot kosztów sądowych), nie mam się do czego przyczepić, wyniki są czyste i nie widać w nich manipulacji.

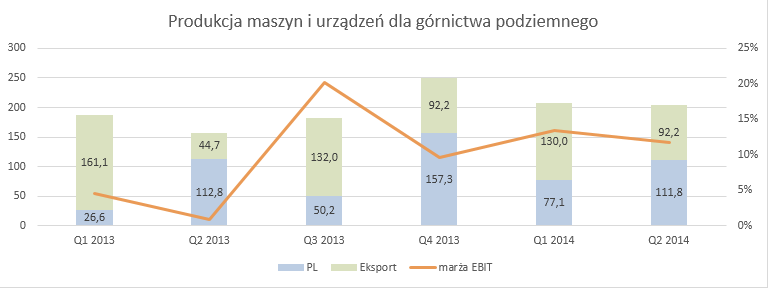

W celu znalezienia źródła poprawy osiągnięć Kopexu, zobaczmy na wyniki poszczególnych segmentów (lewa oś przychody i EBIT w mln PLN, prawa oś rentowność):

kliknij, aby powiększyćJest to segment, który ma najwyższy udział w przychodach. Sprzedaż r/r rośnie o prawie 30%, poprawia się także marża EBIT. Dlaczego tak się dzieje? Odpowiedź na to pytanie da nam lekcja geografii. Przychody krajowe segmentu praktycznie się nie zmieniły r/r, wzrósł za to dwukrotnie eksport. To on napędza wyniki Kopexu, gwarantując wysoką marżę. Argentyna jest obecnie balsamem na cały kryzys górniczy (największy udział w eksporcie).

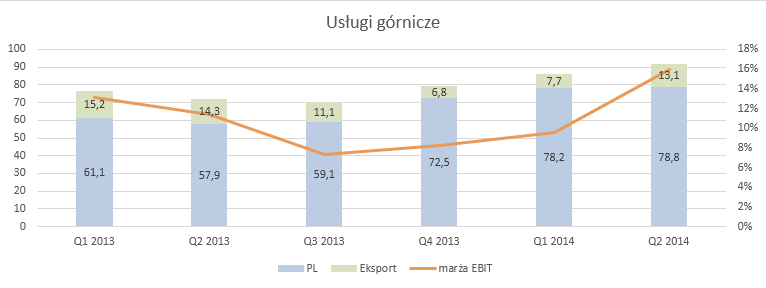

kliknij, aby powiększyćDrugim pod względem udziału w przychodach jest segment usług górniczych. Tutaj również mamy wzrost sprzedaży r/r, jednak głównie krajowej. Mimo to marża jest lepsza niż rok wcześniej, co prawdopodobnie należy przypisać działaniom restrukturyzacyjnym spółki i kontroli kosztów korporacyjnych.

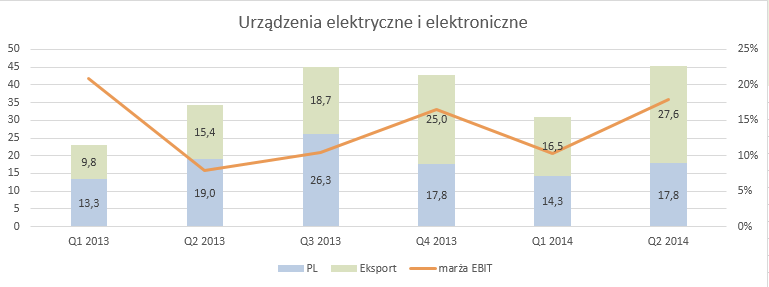

kliknij, aby powiększyćOstatni z segmentów których dane mamy to urządzenia. Również zalicza wzrost przychodów, głównie przez eksport. Ponownie przekłada się to na uzyskiwane marże i lepszy wynik operacyjny.

Spółka nie prezentuje wyników segmentu odkrywkowego, ponieważ sprzedano spółkę generującą większość jego sprzedaży, Kopex-Famago. Jednostka ta przynosiła straty, stąd od wyników Q3 będzie to miało pozytywny wpływ na wyniki i rentowność.

Podsumowując, Kopex poprawę notuje we wszystkich najważniejszych segmentach. Wynik jest zdrowy, praca nad restrukturyzacją postępuje i spółka coraz bardziej przekonuje do siebie inwestorów spełnianiem obietnic. Czy jest coś, co może nas martwić? Tak - Backlog. Ten niestety spada do poziomu najniższego od 2012 roku,a co najgorsze, najmocniej w segmencie górnictwa podziemnego.

W tym kwartale sporo sprzedano do Argentyny i Chin, i o ile w pierwszym przypadku backlog jest jeszcze niezły, to dla Chin mamy już praktycznie koniec kontraktu (backlog to niecałe 4 mln PLN).

Martwi także sprzedaż do Rosji – niegdyś uzyskiwano tam wysokie przychody (90 mln PLN H1’13 vs 20 mln PLN H1’14), obecnie kraj ten przestał być jednym ze znaczących odbiorców. Tak jak pisałem w poprzednim omówieniu, trzeba obserwować backlog. O umowy może być ciężej, a kto wie czy wskutek ostrzejszej konkurencji nie spadną i marże. Kopex musi odrobić starty przychodów z Rosji i Chin, pytanie tylko jak. Z samej Argentyny się "nie wyżyje" (obecny backlog starcza na około rok), choć kolejne podpisane tam umowy były by bardzo dobrym znakiem. Wiem, wiem, trochę się czepiam. Ale zaraz będą wyniki Q3 i Q4, które sezonowo powinny być najlepsze, stąd bez nowych umów będziemy mieć jeszcze drastyczniejszy spadek backlogu. A o nowych kontraktach póki co nie słychać.

Do czego można jeszcze się przyczepić? Można - do przepływów operacyjnych, bowiem mamy w tym kwartale minus. Gotówka utknęła w kapitale obrotowym, konkretnie winny jest temu bardzo wysoki wzrost należności. Co najdziwniejsze, nie handlowych, a pozostałych (może to być związane ze sprzedażą jednostki zależnej). Zapasy spadają, oddając gotówkę. Spółka spłaca dużą część zobowiązań, przez co ostatecznie kapitał obrotowy zabiera aż 70 mln PLN. Jeśli wykluczymy zmiany w WC, przepływy operacyjne są duże, znacznie powyżej wyniku. Zobaczymy jak to będzie wyglądać w następnym kwartale, mam nadzieję że należności oddadzą gotówkę. W Q2’14 mamy wydatki inwestycyjne odtworzeniowe, zbliżone do amortyzacji. Jak można się było spodziewać, operacyjny minus jest zasypany wpływami finansowymi. W związku z tym mamy delikatny wzrost zadłużenia netto. Jednak dzięki dobrym wynikom i wzrostowi kapitału obrotowego, zagrożenie utratą płynności nie zwiększa się. Jest wręcz przeciwnie. Wskaźnik Altmana rośnie do rekordowych 8,55, poziomu którego dawno nie było widać u Kopexu. Kredyty razem stanowią wartość około 1,5 x EBIDA za 12m, co jest poziomem zupełnie akceptowalnym. Do samych zmian nominalnych przykładałbym mniejsze znaczenie – w raporcie aktywa i pasywa są wykazane bez Kopex –Famago, co mocno odkształca wynik. Bardziej ufam więc przepływom np. bilansowo widzimy spadek zadłużenia w postaci kredytów i pożyczek, a wzrost wyłącznie leasingu. Tymczasem co innego mówią przepływy. To wynik dekonsolidacji Famago

ROE i ROA dalej są na niskim poziomie. Powód jest taki sam jak w poprzednim omówieniu – tak duży majątek powinien wypracować zdecydowanie więcej zysku, aby być ekonomicznie efektywny. Ostatnie parę kwartałów z dobrymi wynikami to nadal zbyt mało, aby coś w tej kwestii zmienić.

Co do samej wyceny – na podstawie kapitalizacji rynek szacuje około 80 mln PLN powtarzalnego rocznego zysku netto. Można pomyśleć, że to niewiele, zwracają uwagę na wypracowanie prawie 60 mln PLN zysku w H1’14 i 111 mln PLN zysku za 12 ostatnich miesięcy. Czy mamy więc okazję? Niekoniecznie. Ryzyka można mnożyć – problemy Argentyny, konflikt z Rosją, kryzys w krajowych kopalniach, długofalowe problemy górnictwa, ściągalność należności, słaby backlog itd. Prawdopodobnie więc rynek to widzi i uwzględnia, oczekując gorszych wyników w przyszłości/wymagając wyższej stopy zwrotu. Na ile ma rację? To dobre pytanie. Prognozy długoterminowe zawsze obarczone są znacznym ryzykiem, możliwe więc że Kopex jest niedowartościowany. Jednak decyzję na ten temat inwestor musi podjąć samodzielnie. Na pewno w przypadku poprawy backlogu, Kopex ma szansę na wzrost wartości. I tu oczywiście wychodzi piękno giełdy, jeśli poprawa ma nastąpić to realnie najpierw wpłynie na kurs, a później dotrze do szerszego grona ;) Co do kopalni – spółka nadal pracuje nad modelem finansowania i pozyskaniem koncesji, póki co moim zdaniem nie ma to jeszcze znaczącego wpływu na kurs.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.