MAS0215:

Analiza wypłacalności Masterform S.A. (MAS) na podstawie danych finansowych z raportu za 1 półrocze 2014 roku Na dzień analizy na rynku Catalyst notowane jest jedna seria obligacji analizowanego Emitenta o łącznej wartości nominalnej 799 tys. zł, której termin wykupu przypada na luty przyszłego roku.

BilasnW relacji do stanu na koniec grudnia 2013 roku suma bilansowa Masterform S.A. wzrosła o 2% do nieco ponad 43 mln zł. Po stronie aktywów odpowiadało to wzrostowi wartości aktywów obrotowych o 9% (głównie zapasów i należności) przy braku zmian w zakresie aktywów trwałych (głównie rzeczowe składniki majątku). Z kolei po stronie pasywów wiązało się to ze wzrostem kapitału własnego o 5% oraz zmniejszeniem zadłużenia ogółem o 1% (w tym oprocentowanego o 6%). W odniesieniu do zadłużenia Emitenta, wskazane wyżej zmiany wiązały się przede wszystkim z zadłużeniem długoterminowym, którego wartość zmniejszyła się o 4% (w tym długu oprocentowanego o 13%), przy jednoczesnym wzroście zadłużenia krótkoterminowego o 2% (w tym oprocentowanego o 4%).

Powyższe zmiany nie wpłynęły specjalnie istotnie na strukturę bilansu Emitenta. Po stronie aktywów nadal dominujący udział jest po stronie aktywów trwałych, przy czym ich przewaga nad składnikami obrotowymi zmniejszyła się z 78-22 do 76-24. Natomiast po stronie pasywów o symboliczny 1 pp wzrosła przewaga kapitału własnego nad zobowiązaniami (z 57-43 do 58-42), a w ramach nich przewaga zadłużenia długoterminowego nad krótkoterminowym zmniejszyła się z 53-47 do 51-49. Jednocześnie, mimo spadku o 3pp, cały czas na relatywnie wysokim poziomie 66% utrzymuje się udział zadłużenia oprocentowanego w długu ogółem. W rezultacie tych przetasowań dalszej poprawie uległa struktura kapitałowo-majątkowa Masterformu, aczkolwiek mimo wskazań utrzymania równowagi finansowej (pokrycie aktywów trwałych kapitałem stałym) można nadal stwierdzić pewne problemy w zakresie kapitału obrotowego, który od dłuższego czasu jest na zbyt niskim poziomie względem potrzeb wynikających z rosnącej sprzedaży. W dalszej perspektywie można oczekiwać zdecydowanej poprawy w tym zakresie w następstwie uchwalonej ostatnio przez WZA Emitenta emisji nowych akcji, a także wykupu obligacji serii B o łącznej wartości nominalnej 1 mln zł.

Rachunek zysków i stratOcena dokonań Spółki w analizowanym okresie przez pryzmat raportowanych wyników finansowych jest niejednoznaczna. Z jednej strony mamy w ujęciu r/r wzrost przychodów rzędu 19% oraz końcowych wyników brutto i netto o odpowiednio 1 i 20%, a z drugiej zmniejszenie zyskowności na poziomie działalności podstawowej (w większym tempie od przychodów wzrosły koszty własne produkcji) i operacyjnej o odpowiednio 7 i 10%. Mimo tego należy jednakże zauważyć, że Spółka spokojnie realizuje przyjętą strategię rozwoju, informując przy tym że portfel zamówień wykazuje tendencję wzrostową.

Rachunek przepływów pieniężnychBardziej negatywnie należy ocenić zmiany w zakresie głównych sald rachunku przepływów pieniężnych Emitenta, choć sama jego struktura wskazuje na rozwojowy charakter jego działalności. W ujęciu r/r Masterform odnotował mniejszy o 34% dopływ środków z działalności operacyjnej, a w następstwie zmniejszenia zadłużenia oprocentowanego, nawet mimo ograniczenia inwestycyjnych wydatków netto, wykazał na poziomie salda ogólnego odpływ gotówki rzędu 0,4 mln zł wobec nadwyżki 4,8 mln zł przed rokiem.

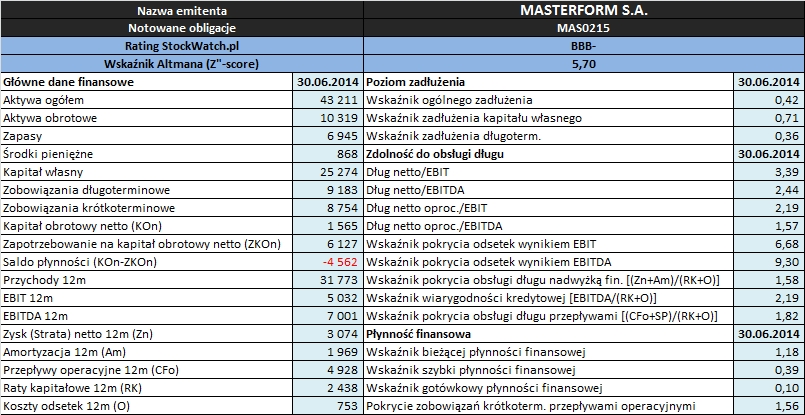

Analiza wskaźnikowaZaktualizowane na koniec czerwca 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacji Masterformu nie można uznać za w pełni korzystną. Z jednej strony Spółka bardzo dobrze prezentuje się pod względem płynności w wymiarze dochodowym (nadwyżkowe pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi), ale z drugiej niezbyt bezpiecznie wypada z punktu widzenia płynności statycznej (lekko nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi – wskaźnik szybki – przy jednoczesnym sporym obsunięciu po wyłączeniu zapasów – wskaźnik szybki), nie mówiąc już o ujęciu strukturalnym (kapitał obrotowy netto) gdzie można stwierdzić mocno ujemne saldo płynności (deficyt kapitału obrotowego wobec bieżących potrzeb). Jak zauważono już wcześniej, sytuację tę należy traktować jako przejściową, gdyż z pewnością ulegnie ona poprawie w rezultacie planowanej emisji nowych akcji.

W obszarze

poziomu zadłużenia w analizowanym okresie wystąpił niewielki spadek w zakresie podstawowych wskaźników zadłużenia, które i tak w przypadku Masterformu znajdowały się na poziomach umiarkowanych - ogólne zadłużenie aktywów zmniejszyło się w relacji do końca 2013r o 1pp do 42%, a zadłużenie kapitału własnego o 4pp do 71%.

Z kolei w zakresie

zdolności do obsługi zadłużenia, mimo r/r niższych zysków na działalności podstawowej i operacyjnej, sytuacja Masterformu prezentuje się bardzo korzystnie. Okresy spłaty długu netto wynikami EBIT i EBITDA, zarówno w przypadku całościowym jak i ograniczonym do części oprocentowanej, są na poziomach poniżej granicznego, który wynosi 4-5 lat, a pokrycie odsetek czy też łącznie odsetek i rat kapitałowych różnymi kategoriami wyników finansowych jest mocno nadwyżkowe.

Model Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla Spółki Masterform w analizowanym okresie uległ niewielkiej poprawie (wzrost z poziomu BB+ do BBB-), stanowiąc potwierdzenie generalnie pozytywnych wniosków płynących z przeprowadzonej analizy wskaźnikowej o sytuacji finansowej badanego Emitenta.

Link do

kalkulatora rentowności obligacji Masterform S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj