Omówienie sprawozdania finansowego GK Open Finance za 3 kw. 2014r.Zaraportowane wynik netto w kwocie 8,9 mln zł, spada co prawda w stosunku do raportowanego przed rokiem o 46 proc., ale to nie powinno być żadnym zaskoczeniem, bo tak się dzieje od początku tego roku na skutek zmian umowy rozliczeniowej z GNB. W pierwszym kwartale wynik netto wyniósł 6,8 mln, natomiast w drugim 8,2 mln zł. Teoretycznie możemy więc mówić o poprawie. Problem w tym, że ta poprawa ma wątłe podstawy i ciężko oczekiwać powtarzalności.

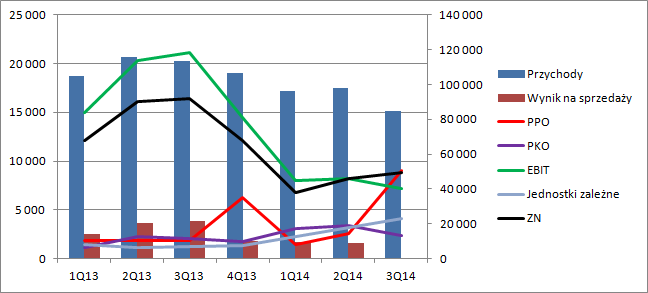

Pierwsze negatywne zdarzenie jakie rzuca się w oczy to znaczny spadek przychodów względem pierwszego, czy drugiego kwartału (w porównaniu do 3Q13 także, ale tego należało oczekiwać na skutek zmiany wspomnianej formuły rozliczeniowej). W wartościach nominalnych licząc średnią dla pierwszego i drugiego kwartału mamy 12,4 mln zł spadku, natomiast w wartościach względnych 12,8 proc. Drugie i kluczowe zdarzenie, to spadek zysku na sprzedaży w zasadzie na granicę rentowności spółki!

kliknij, aby powiększyćWynik operacyjny co prawda nadal jest dodatni i spada w podobnym tempie w stosunku do średniej pierwszych dwóch kwartałów co przychody, ale dzieje się tak na skutek wzrostu pozostałych przychodów operacyjnych, które ciężko uznać za powtarzalne, bo znalazły się tam między innymi:

-Spisanie zobowiązań z tytułu nabycia HB – 3 mln zł

-Sprzedaż wierzytelności – 3 mln zł

-Otrzymane kary, odszkodowania, grzywny – 1,7 mln zł

Przychody spadają znacznie wolniej niż koszty, co prowadzi wynik do granicy rentowności. Niestety restrukturyzacja jest niewystarczająca. Spółka posiada całkiem spore saldo kosztów stałych (wynagrodzenia, koszty dzierżawy, amortyzacja) – ca 50 mln kwartalnie, co oznacza że na sprzedaży musi wygenerować właśnie taką nadwyżkę ponad koszty zmienne (prowizje dla doradców), aby uzyskać wynik na sprzedaży w okolicy zera.

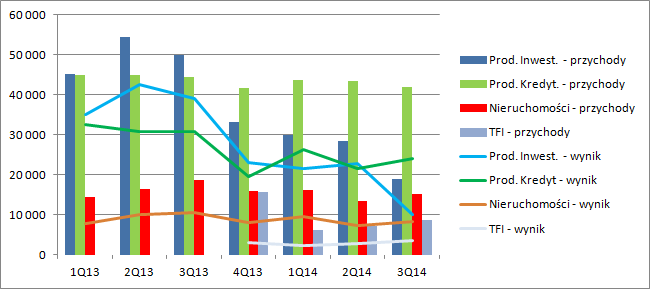

kliknij, aby powiększyćZ rachunku segmentowego wynika, że za spadek przychodów odpowiada działalność w zakresie

pośrednictwa na produktach inwestycyjnych, w szczególności produktach systematycznego oszczędzania. Tak, chodzi o poliso-lokaty długoterminowe, których zerwanie ma bardzo drastyczne konsekwencje dla zakładającego. Spółka wini tutaj media, ale jak już wspominałem doradcy finansowi mają bardzo dużo za uszami. Orzecznictwo sądowe także wskazuje, że konsumenci nie byli w wystarczający sposób informowani o ryzykach i kosztach zerwania. W segmencie kredytowym i mieszkaniowym mamy względnie stabilne wyniki w porównaniu do pierwszego półrocza. Coraz lepiej radzi sobie za to segment zarządzania funduszami, gdzie wynik jest o 38 proc. lepszy w porównaniu do pierwszych dwóch kwartałów. Niestety ze względu na wielkość sprzedaży nie był w stanie skompensować erozji na działalności w zakresie pośrednictwa produktów inwestycyjnych.

Skonsolidowany wynik operacyjny wyniósł 7,1 mln (przy ponad 7 mln jednorazowych pozostałych przychodów operacyjnych) w porównaniu do 8,2 w poprzednim kwartale, czy 8 w pierwszym tego roku. Zysk netto za to jest najwyższy – 8,9 mln zł. To zasługa dobrze rozwijającej się jednostki zależnej OpenLife, która jest konsolidowana metodą praw własności i oddaje swój wkład dopiero w linii finansowej. W tym miejscu należy dodać, że po raz ostatni w tym kwartale konsolidowana metodą pełną była spółka OpenBrockers. Na skutek sprzedaży 51 proc. udziałów także w przyszłym kwartale stanie się spółką konsolidowaną metodą praw własności.

Cały czas dobrze wyglądają za to przepływy operacyjne. Marna to jednak pociecha, bo stabilne saldo generowanej gotówki wynika w zasadzie tylko ze zmian kapitału obrotowego, a dokładniej sposobu księgowania w rozliczeniach międzyokresowych ponoszonych kosztów. Przy zmniejszeniu sprzedaży działalność operacyjna oddaje pochłoniętą wcześniej gotówkę, ale w dłuższym terminie z pewnością zobaczymy niższe wpływy gotówkowe do GKOF.

www.stockwatch.pl/gpw/openfin,... automat wycenia spółkę w tej chwili spółkę w punkt jeśli chodzi o kapitalizację. Najważniejsza renta wieczysta daje w tej chwili upside aż do 6,6 zł/ na akcję, ale zakłada powtarzalność wyniku. Jak wynika z powyższego omówienia, ta powtarzalność jest niestety dyskusyjna, tym bardziej, że czeka nas jeszcze jeden kwartał gdzie ukaże się wpływ zmian umowy z GNB.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.