Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej BPH S.A. (dalej BPH) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)BPH za ostatni kwartał pokazał spadek zysku netto o 37% w porównaniu do ubiegłego roku. Dodatkowo widać kurczące się wolumeny depozytów i kredytów. Nasuwa się pytanie, czy bank ma szanse na przełamanie tych negatywnych trendów.

Analiza sprawozdania finansowego

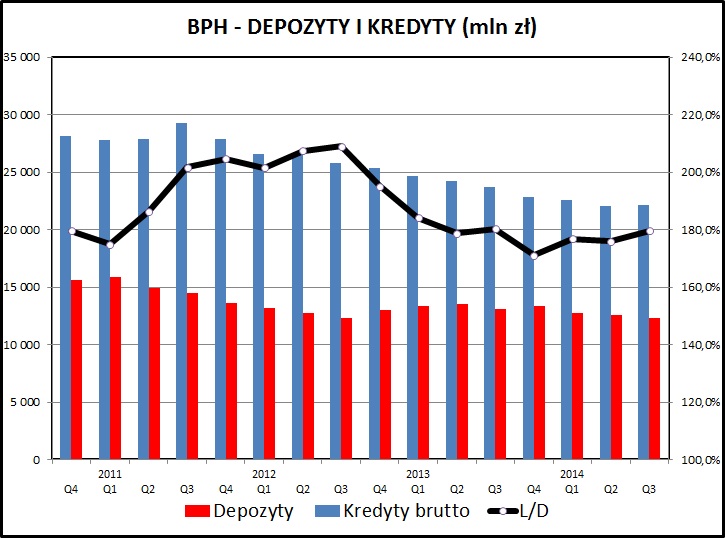

kliknij, aby powiększyćAnaliza portfela depozytów i kredytów pokazuje, że obydwie te wielkości sukcesywnie maleją. Depozyty klientów spadły o 5,9% w stosunku do końca 3 kwartału 2013, a kredyty o 6.3%. Tendencja spadkowa utrzymuje się przez ostatnie lata. Pamiętajmy, że dzieje się to przy rosnących dla całego sektora bankowego wolumenach kredytów i depozytów.

BPH posiada mocno niezrównoważony portfel depozytów i kredytów. Wskaźnik L/D znajduje się na poziomie prawie 180%, co powoduje, że bank musi pozyskiwać środki na akcję kredytową z innych źródeł. Najczęściej odbywa się to przez pożyczanie środków na rynku międzybankowym. Oczywiście koszt takich pożyczek jest wyższy niż stopa referencyjna WIBOR. Dodatkowo poszczególne banki mają limity ekspozycji - co ogranicza możliwości transakcyjne takiego pożyczkobiorcy i zwiększa koszt pożyczek.

Kolejnym czynnikiem związanym z tak dużą nierównowagą kredytów i depozytów jest konieczność walki o każdą złotówkę ulokowaną przez klientów - co jest miłe dla oszczędzających (wysokie oprocentowanie lokat), ale zabójcze dla wyników banku (ujemna marża odsetkowa na depozytach).

W przypadku BPH wskazane wyżej czynniki mają trochę mniejszą wagę - bank finansuje strukturalny niedobór kapitału pożyczką od podmiotów z grupy GE. Aktualnie największy udział w finansowaniu BPH ma spółka celowa GE Capital Swiss Funding AG ze Szwajcarii. Z punktu widzenia drobnego inwestora nie mamy możliwości zweryfikowania warunków na jakich odbywają się te pożyczki. Trzeba zwrócić uwagę, że to finansowanie dotyczy w dużej mierze portfela kredytów hipotecznych w CHF, który ciągnie wyniki banku w dół.

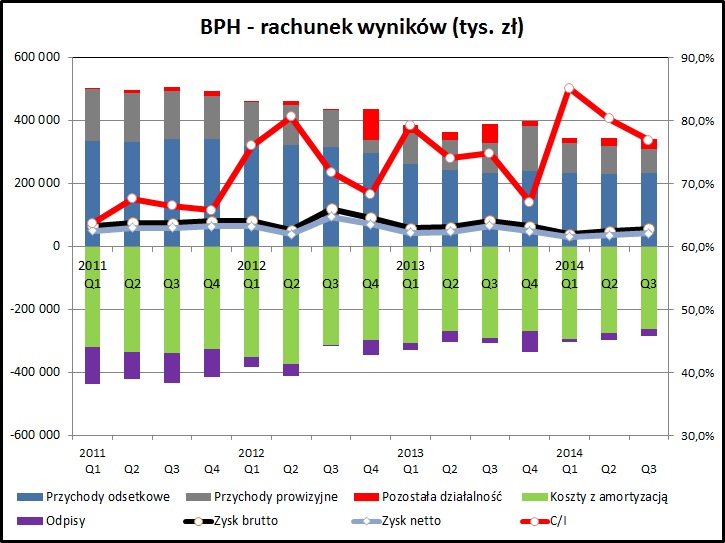

kliknij, aby powiększyćAnaliza rachunku wyników pokazuje nam, że przychody odsetkowe sukcesywnie maleją. Wynika to częściowo ze spadających wolumenów depozytów i kredytów. Marża odsetkowa (liczona jako relacja dochodów odsetkowych do średniego stanu depozytów i kredytów) utrzymuje się na stabilnym poziomie 5,76% w ostatnim kwartale i jest nawet nieco wyższa niż w 2013 (średnio 5,58%).

Maleją również dochody prowizyjne BPH - w stosunku do 3 kwartału 2013 są prawie 18% niższe. Spadły one o 17 mln zł (z 94 do 77 mln zł). Co ciekawe w kontekście zmian związanych z opłatą interchange - dochody z kart płatniczych utrzymały się na poziomie sprzed roku. Największe pozycje spadkowe to bancassurance (-7 mln zł w porównaniu do stanu sprzed roku) i prowizje kredytowe (-3 mln zł) oraz płatności krajowe (-3 mln zł).

Pozostała działalność w przypadku BPH wygląda stabilnie. Nie ma w ciągu ostatnich kilkunastu kwartałów dużych wahań lub ujemnych wartości w tej pozycji. Ostatni okres przyniósł +29 mln w ramach pozostałej działalności. Rok temu spółka miała wyraźnie lepszy wynik w tym obszarze (+60 mln zł), ale było to związane z wydarzeniami jednorazowymi (zysk rozpoznany na zbyciu elementów majątku trwałego).

Dobrze wygląda zarządzanie kosztami - w porównaniu do 3 kwartału 2013 "koszty działania i koszty ogólnego zarządu" spadły o 10%, co świadczy o dużej determinacji spółki w tym obszarze.

Pozytywnie wyglądają odpisy z tytułu niespłacanych kredytów. Jak do tej pory, po 3 kwartałach 2014 ich suma wynosi 54 mln zł, podczas gdy w całym 2013 ta pozycja osiągnęła wielkość 139 mln zł.

BPH w 3 kwartale 2014 osiągnął 56 mln zysku brutto, w porównaniu do 82 mln rok wcześniej. Daje to spadek wyniku o 31,4%, ale trzeba pamiętać, że tak dobry wynik przed rokiem został osiągnięty poprzez transakcje jednorazowe.

Wskaźnik C/I, będący popularną miarą efektywności działania banku, plasuje się na poziomie 77%. Im ten wskaźnik jest niższy, tym lepiej dla wyniku banku - niestety w przypadku BPH kształtuje się on o ponad 20% więcej niż średnia branżowa. W 3 kwartale 2014 w porównaniu do analogicznego okresu roku ubiegłego widzimy wzrost wskaźnika C/I o 2%, co jest negatywną informacją. Wynika to jednak ze wspomnianych już wcześniej zdarzeń jednorazowych, które zawyżyły mianownik wskaźnika (Income).

Długoterminowo widać również tendencję wzrostową C/I, co wynika z kurczących się przychodów banku. Wskaźnik efektywności sukcesywnie się pogarsza, ponieważ za spadkiem dochodów nie nadąża redukcja kosztów.

BPH utrzymuje w ryzach zadowalająca jakość portfela kredytowego - zannualizowany koszt ryzyka to 0,5-0,6%, co przy generowanej marży odsetkowej zostawia duży margines na generowanie dochodu z pobieranych od kredytów odsetek.

PodsumowanieWyniki BPH za ostatni kwartał, mimo, że nominalnie gorsze niż rok wcześniej, można uznać za przyzwoite. Nie zmienia to jednak faktu, że od kilku lat bank znajduje się w impasie. Maleje nie tylko udział rynkowy, ale również same wolumeny kredytów i depozytów, co przy rosnącym rynku jest bardzo negatywnym zjawiskiem.

Nie pomagają BPH ogólne tendencje na rynku bankowym, który w powszechnym odczuciu będzie miał duże problemy z powtórzeniem dobrych wyników z ostatnich 2 lat.

Malejący portfel depozytów i kredytów, oraz niska efektywność powodują, że wyniki banku od dłuższego czasu znajdują się w stagnacji. BPH ma stosunkowo niewielką sieć detaliczną w stosunku do odziedziczonej po "dużym BPH" centrali, co owocuje niską efektywnością działania. Mimo widocznej redukcji kosztów, bank w dalszym ciągu wyróżnia się negatywnie na tle rynku pod względem efektywności działania.

Główny akcjonariusz BPH, koncern General Electric, chce wyjść z inwestycji na polskim rynku i poszukuje inwestora strategicznego. Niezależnie od tego czy byłby to inwestor branżowy, czy finansowy, byłoby to raczej korzystne dla akcjonariuszy. Jak pokazuje przykład kilku mniejszych banków w Polsce, mimo niewielkiej skali działalności, można z sukcesem rozwijać działalność i zdobywać udziały w rynku. Koronnym przykładem może być Alior Bank. W przypadku BPH można sobie wyobrazić podobny scenariusz. Sporym utrudnieniem w jego realizacji będzie portfel kredytów w CHF i wysokie koszty działania banku.

>> Porównanie na tle sektora bankowegoSam BPH, po nieudanej próbie znalezienia inwestora, odstąpił od zamiaru sprzedaży BPH TFI. Mimo otrzymania kilku ofert, żadna w ocenie zarządu banku nie okazała się wystarczająco atrakcyjna.

Wycena akcji BPH aktualnie znajduje się na dość wysokim poziomie (cena/zysk na poziomie 24,8 w porównaniu do 15,3 dla indeksu WIG-Banki).

Wskaźnik cena/wartość księgowa na poziomie 0,71 w porównaniu do 1,32 dla całego sektora, co wskazuje, że rynek szacuje wartość aktywów BPH poniżej średniej rynkowej. W pewnym sensie oznacza to, że mamy do czynienia z rezerwą wzrostu w przypadku poprawienia efektywności działania - nie widać jednak co miałoby te rezerwy wyzwolić.

Szansą dla banku byłoby wejście do gry nowego akcjonariusza - jak na razie brak konkretnych informacji o zainteresowaniu ofertą GE.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.