Omówienie sprawozdania finansowego GK Energa za 3 kwartał 2014r.Wyniki Energii tradycyjnie nie odstawały od rynkowego konsensusu, a co ważniejsze ten konsensus zakładał uzyskanie wyników bardzo dobrych. Trafność prognoz analityków wynika w dużym stopniu z faktu prowadzenia przez grupę działalności regulowanej, do której wiele zmiennych używanych w modelach ekonometrycznych jest ogólnie znanych.

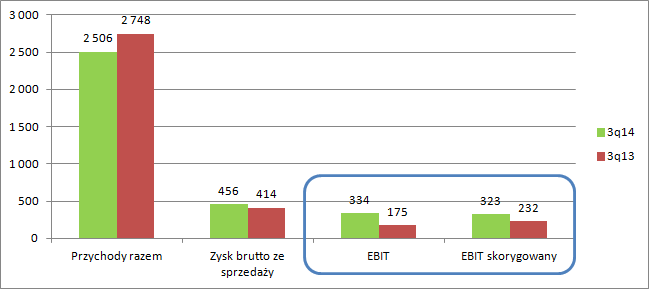

Przychody grupy co prawda spadły o 286 mln względem okresu porównawczego, ale nie przeszkodziło to poprawić Enerdze zysków prezentowanych już w najwyższej linii sprawozdania. Wynik brutto ze sprzedaży zwiększył się o 42 mln zł, a zwyżkę udało się poprawić jeszcze bardziej na poziomie operacyjnym – 159 mln. W tym miejscu trzeba dodać, że operacyjny wynik porównywalny - oczyszczony ze zdarzeń jednorazowych wzrósł z mniejszą dynamiką -91 mln.

kliknij, aby powiększyćAnaliza liczb wprost z rachunku wyników pozwala od razu postawić tezę, że dzieje się lepiej, natomiast nie mówi nic na temat zmian zachodzących wewnątrz organizacji, przyczyn tych zmian i trendów. Do tego celu posłuży nam rachunek segmentowy i dekompozycja wyniku operacyjnego na poszczególne segmenty:

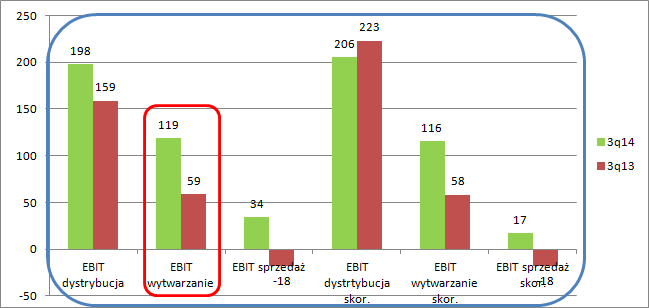

kliknij, aby powiększyćZ zaprezentowanych danych finansowych wynika, że wszystkie dywizje poprawiły wyniki. Jednak po korekcie o zdarzenia jednorazowe (odpisy na aktywach trwałych, restrukturyzacja, zmiany rezerw aktuarialnych) w najważniejszym segmencie dystrybucyjnym doszło do 17 mln spadku zysku pomimo wzrostu przychodów o 2 proc. Z komentarza zarządu wiadomo, że związane jest to ze spadkiem stawek przyłączeniowych, natomiast z analizy kosztów rodzajowych wynika, że rentowność segmentu delikatnie się zmniejszyła na skutek wzrostu opłat przesyłowych, odpisów aktualizacyjnych (prawdopodobnie na należnościach) i w końcu wyższej amortyzacji. Nie powinno to nikogo dziwić. Przypomnę, że przychody segmentu są taryfikowane, a sama opłata kalkulowana jest w oparciu o oczekiwane koszty i zwrotu z aktywów dystrybucyjnych. W majątek dystrybucyjny Energa nieustannie inwestuje, co zwiększa bazę do wyliczenia przychodu regulowanego, ale WACC użyty do kalkulacji taryfy na skutek spadku rentowności bonów skarbowych obniżył się efektywnie w tym roku o 1pp. i spadł do poziomu 7,41 proc. Krótko mówiąc przy wszystkich stałych innych czynnikach poza WACC i WRA aby uzyskać taki sam przychód w tym roku i w roku poprzednim trzeba było zwiększyć wartość aktywów regulowanych (WRA), co w efekcie doprowadziło do wzrostu amortyzacji.

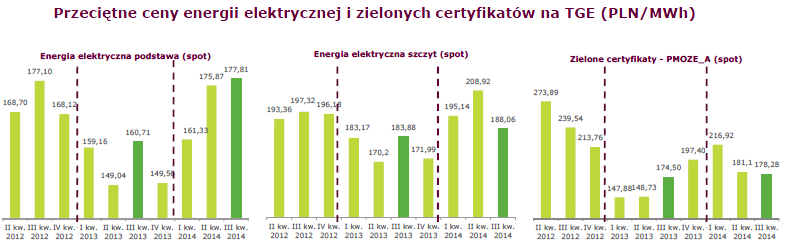

Przychody segmentu sprzedaży spadły o 20 proc., co wynika z optymalizacji portfela klientów w ramach grup taryfowych A i B. Za to znacząco udało się poprawić raportowany wynik, który w wartościach nominalnych rośnie o 52 mln, natomiast po korekcie o rozwiązane w tym kwartale rezerwy o 35 mln. Głównym czynnikiem poprawy jest obniżka kosztów operacyjnych, z czego lwia część przypada na koszty pracownicze. Ponadto poprawiła się relacja cen zakupu i sprzedaży energii, która pozwoliła pomimo spadku wolumenu utrzymać marżę handlową na tym samym poziomie – 290 mln. Przypomnę, że w tym roku wprowadzono z powrotem obowiązek przedstawiania do umorzenia także żółtych i czerwonych certyfikatów, a poprawa relacji cen zniwelowała ten efekt. Trzeba takżę pamiętać, że Energa pełni rolę sprzedawcy z urzędu i posiada obowiązek zakupu energii wytworzonej w OZE z instalacji podłączonych do jej sieci dystrybucyjnej, przy czym cena zakupu ustalana jest o ceny na rynku hurtowym w roku poprzednim. Przy długotrwałych spadkach cen Energa wobec tego musi kupować energię z OZE drożej niż mogłaby zakupić na rynku hurtowym. (168 zł/MWh to średnia koszt zakupionej energii przez Energę w tym kwartale , a cena zakupu jako sprzedawca z urzędu w tym roku wynosi 182 zł/MWh) Niekorzystny efekt ze względu na wzrost cen w ostatnich miesiącach miał znacznie mniej niekorzystny wpływ niż w poprzednim roku co także przyczyniło się do utrzymania „masy” marży handlowej. Warto przy tym zwrócić uwagę, że cena zakupu Energi jest niższa od cen notowanych na TGE, co jak sądzę wynika także z obrotu kontraktami terminowymi i zabezpieczania cen zakupu.

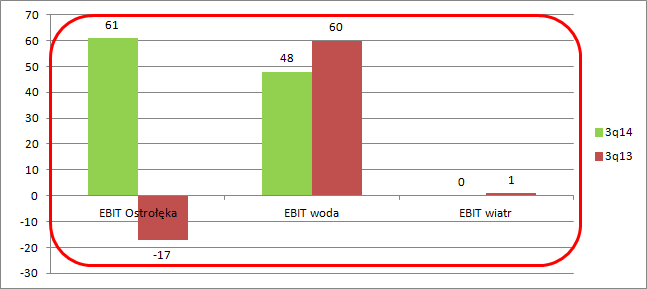

kliknij, aby powiększyćNajwiększy przyrost wyniku odnotowano w segmencie wytwarzania, przy czym na wynik segmentu składają się zarówno konwencjonalne aktywa wytwórcze z systemową Elektronią Ostrołęka na czele, jak też aktywa OZE, których wynik zależy w dużej mierze od warunków pogodowych (wietrzność, poziom wód w rzekach). Z tego powodu pozwolę sobie znów wynik zdekomponować na poszczególne rodzaje generowanej energii:

kliknij, aby powiększyćDzięki lepszym warunkom hydrologicznym podsegment woda wygenerował 201 GWh energii elektrycznej, co stanowi wzrost o 13 proc. r/r. Pomimo większego wolumenu produkcji i wyższych cen sprzedaży energii podsegment wygenerował niższy przychód i niższy wynik. Stało się tak na skutek sprzedaży zgromadzonych zielonych certyfikatów w okresie porównawczym. Przypomnę, że w momencie generacji spółka notuje przychód z należnego świadectwa po cenie rynkowej, ale niekoniecznie musi dokonać fizycznej sprzedaży. Gdy ta realnie wystąpi może wygenerować dodatkowy zysk o ile oczywiście ceny rynkowe są wyższe niż w dniu wytworzenia. To właśnie ten czynnik zbudował dużą bazę porównawczą w III kw. 2013 r.

W przypadku podsegmentu wiatrowego także mieliśmy do czynienia z lepszymi warunkami atmosferycznymi, co implikowało wzrost produkcji energii o 39 proc. Jak widać nie przełożyło się to niestety w żaden sposób na wynik operacyjny. W tym miejscu proszę zwrócić uwagę, że suma wyników podsegmentów nie uzgadnia się z wynikiem całego segmentu wytwarzanie. Wynika to z alokowania do poszczególnych podsegmentów kosztu zarządzania. W komentarzu do wyników zawarto informację, że w zasadzie zerowa rentowność segmentu wynika ze wspomnianego alokowania kosztów zarządu. Tak czy owak wyniki z wiatru wyglądają źle.

Największy przyrost w segmencie zanotowała Elektrownia Ostrołęka. Przychody podsegmentu wzrosły o 48 mln zł (20 proc.), pomimo spadku wyprodukowanej energii o 3,9 proc. Realizowane ceny sprzedaży, w tym powstały w tym roku wzrosły o 22 proc (w dużej mierze na skutek wprowadzenia mechanizmu operacyjnej rezerwy mocy), co łącznie ze spadkiem wolumenu daje 17,5 proc. zwyżki. Pozostała część - 2,5 proc. pochodzi ze sprzedaży certyfikatów z zapasu. Mamy dokładnie ten sam efekt, który zbudował bazę podsegmentu wody w okresie porównywalnym. Korzystnie na wynik segmentu wpłynął także spadek cen paliw – 19 proc.

Skonsolidowany wynik operacyjny, nawet skorygowany o rozwiązane rezerwy, jest przez fakt sprzedaży świadectw nieco zawyżony, natomiast porównywalny z okresem 3 kwartału 2013r., bo podobne zjawisko też miało miejsce, tylko w innym podsegmencie.

Nie tylko wyniki operacyjne wyglądają lepiej. Energa w tym kwartale przełamała niekorzystny trend w spadku generowanej operacyjnie gotówki. Za okresy 9-u miesięcy saldo jest nadal mniejsze, ale cieszy kwartalna zmiana:

kliknij, aby powiększyćJak już wspomniałem Energa gro przychodów osiąga z działalności regulowanej, w związku z czym należy w przypadku tej spółki bacznie obserwować otocznie legislacyjne. Obecne taryfy a w zasadzie metodologia obowiązują do roku 2016. Wedle deklaracji Prezesa URE w nowych taryfach winien być uwzględniony czynnik odpowiedzialny za sprawność i straty sieciowe. Energa ma te wskaźniki na korzystnych poziomach, więc można oczekiwać w perspektywie 2016+ korzystnych dla spółki rozwiązań. Na rok 2015 w związku ze spadkiem stóp procentowych taryfa znów ulegnie obniżce. Nie będzie też skoku wywołanego wprowadzeniem wynagradzania za AMI, w związku z czym pod względem rentowności aktywów segment może wypaść w przyszłym roku nieco gorzej, co oczywiście nie oznacza, że spadnie wyniki, bo Energa cały czas buduje coraz wyższą bazę WRA. Z niekorzystnych czynników należy też uwzględnić w tej chwili możliwe konsekwencje przegłosowania w sejmie ustawy o OZE, która spowoduje spadek ilości generowanych świadectw pochodzenia przez elektrownie we Włocławku. Prawdopodobnym jest także odpis na wartości tej jednostki, choć akurat to jest zdarzenie bezgotówkowe. W oczywisty sposób na przyszłe ceny wpłynie także poziom relacji cen sprzedawanej energii i kupowanego paliwa.