Omówienie sprawozdania GK Kopex SA po Q4 2014r.Wyniki Kopexu za czwarty kwartał 2014 roku, jak i za cały rok, budzą mieszane uczucia. Widzimy spółkę mocno zależną od koniunktury, będącej obecnie w fazie kryzysu, co drastycznie wpływa na sprzedaż. Z drugiej strony, nadzieję dają w końcu widoczne efekty przeprowadzanej od lat restrukturyzacji.

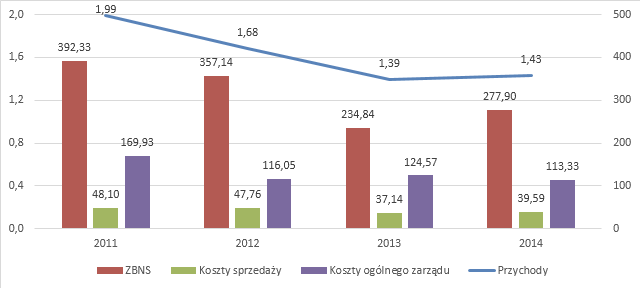

Zobaczmy na szczegóły zaczynając od rachunku wyników (lewo w mld zł, prawo w tys. zł):

kliknij, aby powiększyćW wynikach rocznych pierwszy rzuca się w oczy wzrost przychodów. To jedynie kosmetyczne 2,8% r/r do 1,43 mld zł, jednak patrząc na niesprzyjające otoczenie można być z tego faktu jak najbardziej zadowolonym. Jeszcze lepsza niespodzianka czeka inwestorów jeden poziom RZiS niżej. Koszt własny sprzedaży spada r/r pomimo wzrostu przychodów! Efekt? Wzrost zysku brutto ze sprzedaży aż o 18% r/r do 278 mln zł. Dalej znów pozytywne informacje – spadek udziału kosztów korporacyjnych w przychodach do poziomu 10,7% względem 11,6% wcześniej. Co prawda koszty sprzedaży rosną o 6,6%, czyli szybciej niż przychody, jednak znajduje to uzasadnienie. W trakcie kryzysu ciężej jest dotrzeć do klientów, wygrać przetarg, zdobyć kontrakt, co skutkuje zwiększeniem wydatków właśnie na sprzedaż. Pozytywnie natomiast wyglądają koszty ogólnego zarządu, które spadają aż o 9%. W końcu widać efekty restrukturyzacji, pojawiają się wręcz w idealnym momencie. Saldo pozostałej działalności wartościowo jest podobne jak rok wcześniej, zmienia się jednak jego struktura. Przychody to głównie otrzymane kary i odszkodowania, a koszty to utworzone odpisy. Większość nowoutworzonych dotyczyło środków trwałych, paradoksalnie o podobną wartość rok temu odpisy zmniejszono. Utworzone odpisy na należności są podobne jak rok wcześniej. Natomiast skąd takie przychody z tyt. odszkodowań (prawie 30 mln zł)? Kwota około 15 mln zł to prawdopodobnie odszkodowania z tyt. kombajnów uszkodzonych w jednej z kopalni (Mysłowice-Wesoła, nastąpił wybuch metanu w Q4’14). Teoretycznie czynnik jednorazowy, ale z drugiej strony wpłynęło to na spadek przychodów. Efekt jest więc neutralny i zdarzenie to moim zdaniem należy uwzględnić przy szacowaniu powtarzalnego wyniku. Natomiast druga połowa tej pozycji jest nieznana, powstała w Q2’14 i nie do końca wiadomo z czego wynika.

Pozytywne efekty spadku kosztu własnego sprzedaży, spotęgowane dobrym zarządzaniem kosztami korporacyjnymi, pozwalają wykazać wzrost zysku EBIT aż o 61% r/r. Kwota 124 mln zł to nadal znacznie mniej niż w latach 2011-2012 (bez jednorazowego odszkodowania dla Famuru), jednak zwracając uwagę na otoczenie spółki wynik jest jak najbardziej zadowalający. Marża EBIT wynosi prawie 10%, jak za czasów prosperity w branży. Stale spadające saldo zadłużenia oprocentowanego w połączeniu z obniżeniem stóp procentowych daje efekt w postaci niższych kosztów finansowych. Jego wpływ na wynik netto jest jednak stłumiony przez znacznie wyższą stopę podatkową (20,1% względem jedynie 12,4% rocznie). Ostatecznie więc spółka raportuje 107 mln zł zysku, co oznacza i tak bardzo dobry wzrost o 62% r/r. Marża netto wynosi 7,5% co jak na Kopex jest naprawdę dobrym wynikiem.

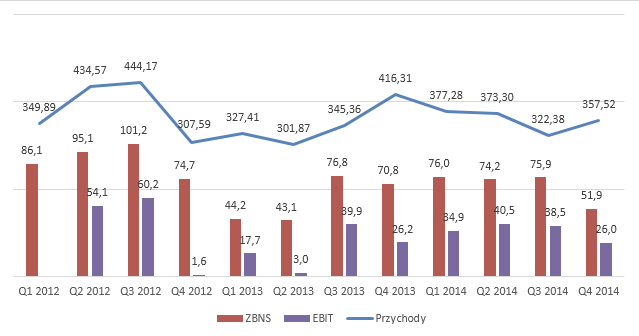

Ciekawych informacji dostarczy nam analiza wyników kwartalnych:

kliknij, aby powiększyćWidzimy, że niestety wzrost przychodów wygenerowały głównie dwa pierwsze kwartały. W kolejnych mamy przyspieszające spadki (poprawa marży hamuje je na poziomie ZBNS i EBIT), co pokrywa się z backlogiem:

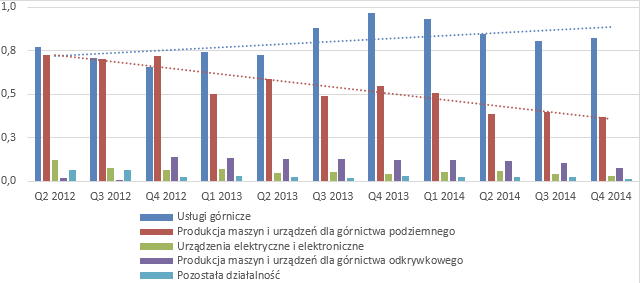

kliknij, aby powiększyćJego rekordowa wartość na koniec 2013 roku została spożytkowana w H1’14, co pozwoliło na wzrost sprzedaży. Niestety, następnie za spadkiem backlogu idzie spadek obrotów (backlog r/r mniejszy – mniejsze przychody w następnym kwartale). Jest to bardzo zły znak, jeśli zauważymy że wartość zamówień (1,35 mld zł) jest najniższa od 3 lat. Backlog jest najbardziej „konsumowany” w Argentynie (tutaj mamy szczególnie duży spadek czytaj wzrost przychodów i stawiam, że to dzięki temu mamy poprawę marży), Chinach i Rosji, jednak nowych kontraktów na te rynki brak. Dlatego w przyszłości spodziewam się gorszych czasów dla Kopexu, jeśli nie uda się ponownie zapełnić kanału eksportowego. Odbije się to na wszystkim - rentowności, obrotach, cyklu należności. W zahamowaniu tego efektu zapewne nie pomoże także marża, której poprawa na poziomie ZBNS oraz EBIT (wskutek restrukturyzacji) pozwalała na co najmniej utrzymanie wyniku przy spadku przychodów. Przy obecnym poziomie backlogu tempo kurczenia obrotów może być zbyt wysokie, aby wynik ratował spadek udział kosztów korporacyjnych, a marża ZBNS jest zagrożona przez ubytek eksportu. Rachunek segmentowy odpowie nam dlaczego:

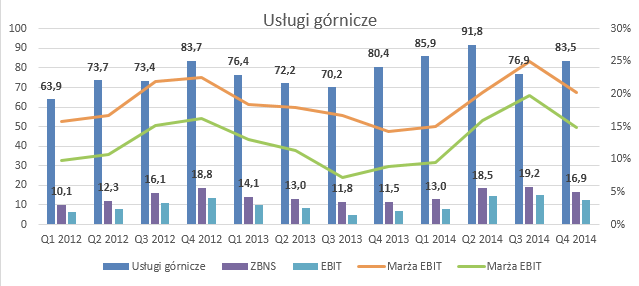

kliknij, aby powiększyćSegment usług jest obecnie liderem rozwoju Kopexu. Przychody w każdym kwartale są większe r/r. Również marża ZBNS jak i EBIT jest z każdym kwartałem coraz lepsza. Widać, że przejęcie Dalbisu i mocniejsze wejście w ten segment było świetną decyzją. Sprzedaż kierowana jest głównie na rynek krajowy, eksport jest coraz mniejszy. Tym bardziej dziwi lepsza marża, być może jest to skutek wyższego zaawansowania wykonywanych robót, niższych kosztów logistyki itd. oraz przeprowadzonej restrukturyzacji. Wpływ na to mogą mieć także kontrakty z KGHM, które wydają się być wysoce rentowne. W skali rocznej mamy stale wzrost sprzedaży oraz marży. Jest to także segment dla którego backlog utrzymuje się na podobnym poziomie, co również wróży dobrze.

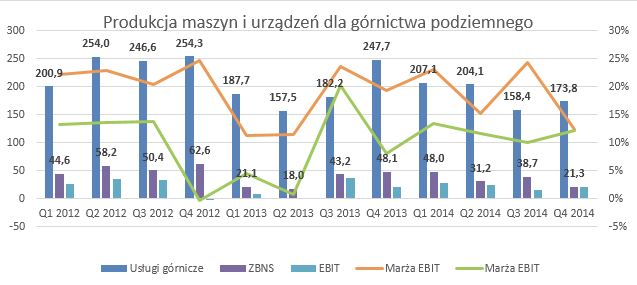

Kuleje natomiast segment maszyn i urządzeń:

kliknij, aby powiększyćPrzychody w skali rocznej są niższe r/r, jednak podział na kwartały pozwala pokazać skąd wziął się dobry wynik w H1’14. Wówczas segment ten błyszczał, zwiększając zyski r/r. Niestety zamówienia zostały zrealizowane, nowe się nie pojawiły, co skutkuje drastycznym spadkiem sprzedaży. Marża ZBNS jak i EBIT jest bardzo zmienna w poszczególnych kwartałach (marża ZBNS w Q4’14 jest zniekształcona przez wcześniej wymienione problemy w kopalni), w skali rocznej mamy poprawę względem roku 2013, jednak w porównaniu z rokiem 2012 nadal to regres (marża z tego roku była zaniżona przez duże jednorazowe odpisy). Blacklog segmentu jest bardzo słaby, niestety więc kolejne kwartały mogą przynieść rozczarowanie. A tu właśnie wykazywane są kontrakty w Argentynie, prawdopodobnie najbardziej rentowne.

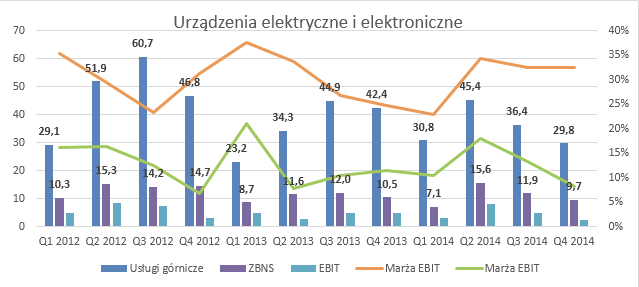

O segmencie urządzeń elektrycznych:

kliknij, aby powiększyćMożemy powiedzieć krótko. Sprzedaż w skali rocznej spada, co oczywiście jest negatywne. Szczególnie odpowiedzialny jest za to rynek krajowy, który r/r przynosi coraz mniej przychodów. Marże są utrzymane, podobne w każdym okresie. Niestety, patrząc na backlog nie widzimy żadnych dobrych wieści, możemy przewidywać dalsze spadki obrotów.

Analiza robi się dość długa, więc może drobne podsumowanie wyników co, kiedy, dlaczego. Kopex pokazuje wzrost przychodów, zysków, marżowości. Jest on jednak napędzany zgromadzonym na koniec 2013 backlogiem i w miarę jego realizacji, wzrosty sprzedaży erodują, aż do drugiego półrocza, kiedy wręcz mamy spadki. Najbardziej wyhamowuje segment maszyn i urządzeń dla górnictwa podziemnego, który ma największy udział w przychodach. Druga połowa roku to drastyczny spadek sprzedaży, nadziei na poprawę nie daje też backlog. Nieźle prezentuje się segment usług i to dla niego perspektywy są najlepsze. Segment urządzeń elektrycznych utrzymuje poziom marżowości, jednak zamówień również jest coraz mniej. Ogólny obraz backlogu rozczarowuje, zarówno pod względem segmentowym, jak i geograficznym. Jakiekolwiek szanse na rozwój widać jedynie dla usług. Reszta ma coraz mniej zamówień. Geograficznie mamy załamanie sprzedaży w Rosji, Chinach (najważniejsze rynki eksportowe dla Kopexu), coraz mizerniej wygląda Argentyna, Europa. To nieciekawie rzutuje na przyszłość spółki.

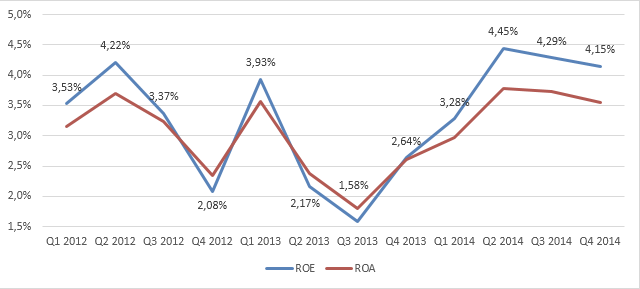

Przy podsumowaniu wyników warto jeszcze przyjrzeć się wskaźnikom rentowności kapitału i aktywów:

kliknij, aby powiększyćAby spółka była ekonomicznie rentowna, droga nadal jest daleka. Pomóc mogłoby odpisanie napompowanej wartości firmy, jednak na podstawie testów spółka nie podejmuje takiego działania. Ciekawe są założenia wyceny jeszcze za 2013 rok, prognozowano średnioroczny wzrost przychodów o 13,5% oraz wyniku operacyjnego o 33,7%. Z EBIT się udało, jednak czas pokaże na ile jednorazowo. Moim zdaniem założenia są bardzo „odważne”. W dodatku prognozy z roku na rok są wyższe, mimo pogłębienia kryzysu.

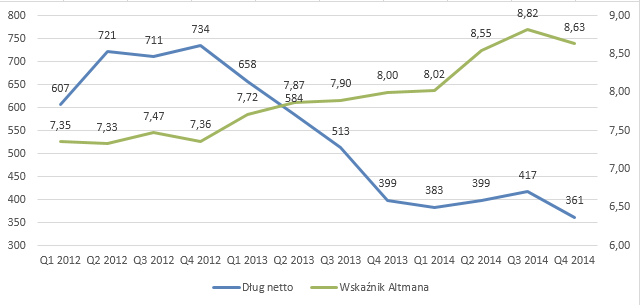

Pisząc o Kopeksie nie sposób zapomnieć też o długu netto. Zgodnie z obietnicami spółka stopniowo redukuje go, co oczywiście cieszy akcjonariuszy. Wraz z spadkiem zadłużenia stopniowo poprawia się rating Altmana:

kliknij, aby powiększyćW porównaniu z poprzednim rokiem zdecydowanie słabiej wypada cashflow. Operacyjnie spółka wygenerowała 200 mln zł względem niesamowitych 500 mln zł rok wcześniej. Błędne jednak byłoby stwierdzenie, że spadek świadczy o pogorszeniu zdolności Kopexu do generowała gotówki. Proszę zauważyć, że w każdym razem znaczny wpływ ma realizowany przez spółkę program redukcji kapitału oborowego. Jego konsekwentne postępowanie prowadzi do uwalniania gotówki z kapitału obrotowego, co znacznie zawyża przepływy operacyjne. Poprawne będzie więc porównanie przepływów przed zmianami w KO. Te w skali rocznej rosną z 94 mln zł do 217 mln zł. Jest to niżej niż wynosi roczna EBITDA (291 mln zł, w przepływach jest jeszcze 30 mln zł podatku), lecz wystarczająco aby pokryć zysk netto (107 mln zł). Wydatki inwestycyjne przekraczają amortyzację o 20 mln zł, czyli spółka inwestuje w rozwój. Wydatki finansowe to 30 mln zł wydane głównie na redukcję zadłużenia. O dziwo mamy więcej wpływów z tyt. kredytów niż ich spłat. Nie byłoby to dziwne... gdyby zadłużenie w bilansie nie było znacznie niższe. Przepływy netto są dodatnie, ale niewielkie. Gotówka generowana przez spółkę jest więc głównie wydawana na redukcję zadłużenia i inwestycje.

Patrząc na wyniki byłem dobrej myśli, jednak przejście do backlogu, głębsza analiza raportów budzi wątpliwości. Kopex dzięki restrukturyzacji zaczął podnosić się z kolan, ale zaraz może zostać przygnieciony ciężarem słabego backlogu. Spółka w raportach pisze o ważnych kontraktach eksportowych, które właśnie negocjuje. Bez ich podpisania rok 2015 będzie ciężki. Rynek spółkę wycenia na 791 mln zł, co przy obecnych 107 mln zł zysku netto wydaje się niewiele. Jednak cena akcji wyraża oczekiwania co do przyszłości, a ta zdaje się nie być najlepsza. Spadek zysków do oczekiwanych 70 mln zł rocznie wcale nie jest niemożliwy, co pokazał chociażby rok 2013 (66 mln zł). Rynek więc rok 2015 widzi jako ciężki dla spółki i nie sposób się z tym nie zgodzić. Niska wycena jest uzasadniona, jednak ewentualne znaczne umowy zagraniczne na pewno mogą spowodować jest podniesienie. Na pocieszenie dodam, że trochę bardziej podoba mi się pomysł na inwestycje w kopalnie – jeśli w branży dokona się „czystka” nierentownych, nieekonomicznych, nieefektywnych podmiotów, prywatna kopalnia może być jak najbardziej szansą, zważając uwagę na doświadczenia spółki. Zaznaczam jednak, że ma to sens jedynie po upadłości najsłabszych ogniw i przerzedzeniu rynku. Patrząc na poczynania rządu, możemy jednak w to wątpić.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.