Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GETIN HOLDING S.A. (dalej GETIN) za okres od 1 stycznia do 31 grudnia 2014 roku (sprawozdanie roczne)GETIN HOLDING nie ma za sobą najlepszego okresu. Ceny akcji spółki spadają już od około 1,5 roku. Duża aktywność spółki na rynkach krajów postsowieckich powoduje, że wielu inwestorów omija spółkę szerokim łukiem. Czy słusznie? Jaki faktycznie ma wpływ sytuacji w Rosji i na Ukrainie na wyniki Getinu?

Analiza sprawozdania finansowego

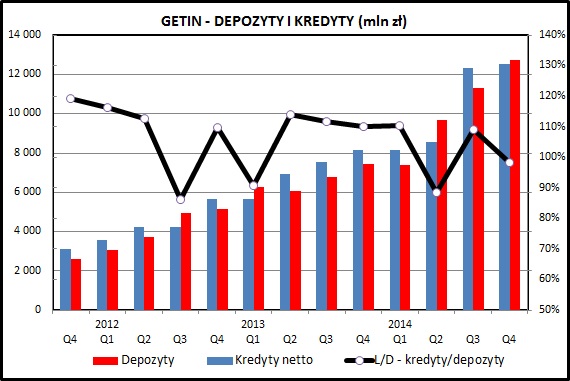

kliknij, aby powiększyćW ostatnich 2 kwartałach grupa kapitałowa GETIN-u zanotowała bardzo duży skok, zarówno jeśli chodzi o wolumeny kredytów jak i depozytów (odpowiednio +31,7 i +46,5%). Po stronie kredytowej wynikało to z włączenia do grupy kapitałowej nowych spółek leasingowych (VB Leasing w Polsce i Rumunii), jak też z rozwoju akcji kredytowej Idea Banku. Każde z z tych źródeł pozwoliło na zwiększenie portfela o około 2 mld zł.

Podobną ekspansję widać po stronie depozytów i zawdzięczamy ja praktycznie w całości wzrostowi depozytów ulokowanych w Idea Banku. Na koniec roku GETIN-owi udało się sprowadzić wskaźnik kredytów do depozytów do poziomu poniżej 100%. Głównym narzędziem w realizacji tego celu była bardzo agresywna postawa Idea Banku na rynku depozytowym.

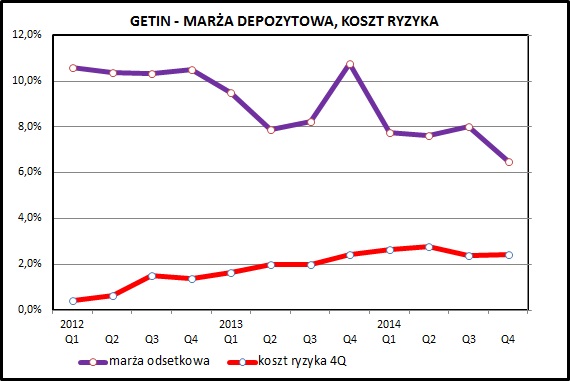

kliknij, aby powiększyćJak widać na powyższym wykresie, marża depozytowa z upływem czasu sukcesywnie spadała. Oznacza to, że wzrost dochodów z kredytów i leasingu nie nadążał za wzrostem kosztów depozytów w Idea Banku. Stawki oferowane klientom Idea Banku mocno przewyższały stopę rynkową WIBOR. W ostatnim kwartale marża odsetkowa wynosiła 6,49%, w porównaniu do 10,77% rok wcześniej.

Na powyższym wykresie widzimy również koszt ryzyka, czyli porównanie wielkości odpisów (strat z tytułu zaprzestania spłaty kredytu) w skali roku w porównaniu do wielkości portfela kredytowego. W ostatnich okresach widzimy wzrost, głównie z uwagi a odpisy w spółkach zależnych za granicą.

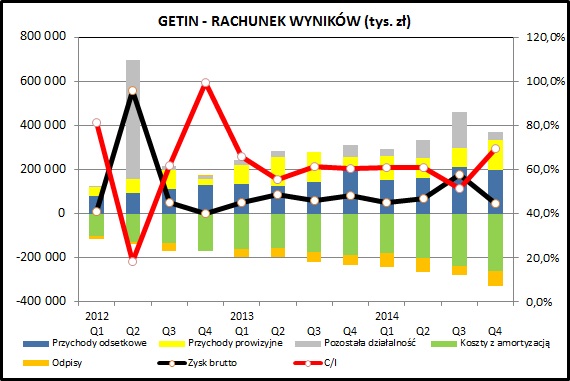

kliknij, aby powiększyćPrzechodząc do analizy rachunku wyników, widzimy, że przychody odsetkowe rosną, co wynika przede wszystkim z bardzo dynamicznego przyrostu wolumenów. Podobny trend widać również po stronie przychodów prowizyjnych.

Po stronie kosztów widać wyraźny wzrost, który wynika z coraz większego rozmiaru grupy kapitałowej. Rzeczywiście - patrząc na zatrudnienie widzimy prawie 8 tys. osób na koniec 2014, w porównaniu do 7 tys. rok wcześniej.

Wskaźnik C/I, będący syntetyczną oceną efektywności działania banku, w ostatnich 2 kwartałach wyraźnie odbiegał od poziomu 60%, jak to miało miejsce w pozostałych kwartałach 2013 i 2014.

Głównym elementem, który miał wpływ na poziom dochodów banku są pozostałe dochody, agregujące przychody inne niż odsetkowe i prowizyjne, a także pozostałe koszty, niemieszczące się w tzw. kosztach podstawowej działalności.

W tym obszarze w GETIN-ie działo się bardzo dużo. Poniżej zostały wyszczególnione najbardziej istotne pozycje:

- strata z tytułu hiperinflacji (Białoruś) - -29 mln zł

- zyski z okazyjnego nabycia - +131 mln zł

- różnice kursowe i wymiana walut - +63 mln zł (vs 18 mln w 2013)

- wynik na instrumentach finansowych - +38 mln zł (vs 9 mln w 2013)

- sprzedaż portfeli wierzytelności - +44 mln zł

- strata na obniżeniu wartości firmy (goodwill) Rosja - -21 mln zł

Łącznie suma pozostałych przychodów operacyjnych w 2014 to 390 mln zł, w porównaniu do 197 rok wcześniej. Suma pozostałych kosztów operacyjnych w 2014 to 160 mln zł, w porównaniu do 105 mln rok wcześniej.

Trzeba zwrócić uwagę, że większość ze wskazanych wyżejej pozycji ma charakter jednorazowy.

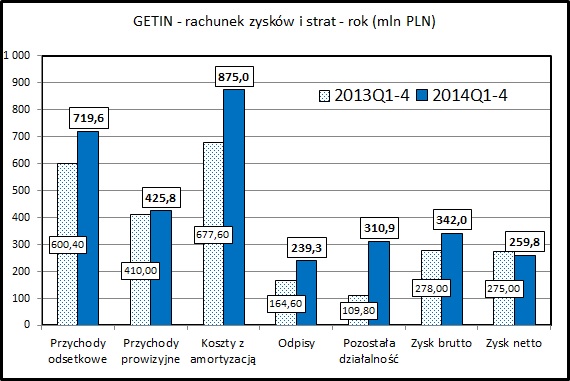

kliknij, aby powiększyćNa poziomie zagregowanym widzimy wzrosty na wszystkich pozycjach przychodowych,kosztach działalności i odpisach. Jest to konsekwencją bardzo dużego wzrostu

Wynik brutto jest w dużej mierze wykreowany za pomocą pozostałej działalności. Jak widać na wykresie - było to około 310 mln zł, w porównaniu do 110 mln zł rok wcześniej. Sam zysk brutto w 2014 wzrósł o 23% i osiągnął 342 mln zł.

Patrząc na porównaniu głównych pozycji rachunku wyników z lat 2014 i 2013 widać, że wzrost kosztów i odpisów był wyraźnie wyższy niż przychodów. Wynik na poziomie brutto i netto został "uratowany" za pomocą pozostałej działalności.

PodsumowanieSytuacja banku jest niejednoznaczna i trudna do oceny. Działalność flagowego Idea Banku Polska rozwija się bardzo dynamicznie. Zysk brutto tej jednostki biznesowej wzrósł o 250%, z 74 mln zł w 2013 do 262 mln w 2014.

Dobrze radzą sobie również nowo nabyte spółki leasingowe w Polsce i Rumunii (VB Leasing) - miesięczna sprzedaż leasingu wynosi 150 mln zł.

Z kolei działalność za naszą wschodnią przeżywa spore zawirowania.

Działalność w Rosji (Idea Bank Rosja i Carcade ) jest nad kreską, ale zanotowała spory spadek wyników. Działalność na Białorusi również przeżywa spore problemy, związane ze zmianami w otoczeniu regulacyjnym (wzrost lokalnego CIT, nowe wymogi nadzoru).

Idea Bank Ukraina zanotował 49 mln zł strat. Biznes się wyraźnie kurczy (nastąpiła redukcja ilości oddziałów) - maleją wolumeny i marże, a dodatkowo miało miejsce sporo odpisów. Bank tnie koszty, ale nie wystarcza to do utrzymania wyniku nad kreską.

Wydaje się, że w aktualnej sytuacji trudno liczyć na odwrócenie tych tendencji.

Wynikom spółek w Rosji oraz na Białorusi i na Ukrainie, poza obiektywnymi trudnościami, nie służą również kursy walut. Deprecjacja RUB oraz UAH dodatkowo ściąga w dół wyniki raportowane w skonsolidowanym sprawozdaniu

Trzeba zwrócić uwagę na rosnący udział "non controling interest", czyli udziałów mniejszości. Widać w tej pozycji duży wzrost (ze 189 mln zł na koniec 2013 do 609 mln na koniec 2014).

Wynika to z faktu, że maleje udział GETIN we flagowym przedsięwzięciu, czyli Idea Bank Polska. W połowie 2014 udział ten wynosił jeszcze 79,79%. Na koniec 2014 spadł do 61,27% uwagi na dokapitalizowanie Idea Banku Polska środkami spoza grupy kapitałowej na kwotę 420 mln zł. Konieczność dokapitalizowania Idea Banku wynikała z dużego wzrostu depozytów. Przy niezmienionej ilości kapitału banku istniało duże ryzyko przekroczenia poziomu wskaźników wypłacalności wymaganych przez nadzór.

Metoda konsolidacji pełnej ma taki skutek, że wszystkie wolumeny biznesowe, począwszy od przychodów po zysk brutto, oraz wszystkie aktywa, depozyty i kredyty w bilansie, są pokazywane w taki sposób jakby spółka nadrzędna posiadała 100% akcji.

Dopiero na sam koniec sprawozdania finansowego, po obliczeniu zysku netto, odejmowany jest przypadający udziałowcom mniejszościowym zysk. Dla akcjonariuszy liczy się pozycja "Zysk netto przypadający na akcjonariuszy jednostki dominującej", a nie "zysk brutto" czy "zysk netto".

Taka prezentacja skutkuje tym, że wolumeny biznesowe z punktu widzenia są w pewnym "nadmuchane", bo na sam koniec okazuje się, że wynikającymi z nich profitami trzeba się podzielić z innymi akcjonariuszami spółek zależnych.

W przypadku GETIN-u wygląda to niestety tak, że mimo tego, że zysk brutto wzrósł w 2014 w porównaniu do 2013, to zysk należny akcjonariuszom spadł. GETIN w całości ma przypisane kiepskie zyski spółek zagranicznych, a musi się dzielić wynikiem najbardziej rentownej jednostki.

Oczywiście - Idea Bank wymagał dokapitalizowania z uwagi na bardzo wysokie tempo wzrostu organicznego. Alternatywą byłoby spowolnienie tempa wzrostu lub rezygnacja z akwizycji kolejnych spółek. Środki w wysokości 420 mln zł zostały pozyskane spoza grupy kapitałowej.

Czy z punktu widzenia drobnego akcjonariusza było to słuszna decyzja? Wydaje się, że niekoniecznie. Grupa GETIN-u w październiku zakupiła od Raiffeisena pakiet wierzytelności za kwotę około 300 mln zł. Wydaje się, że lepiej było użyć tych środków w celu wzmocnienia bilansu Idea Banku, zamiast rozwadniać akcjonariat najbardziej rentownego przedsięwzięcia w grupie.

Bezpośredni skutek takiej polityki widać już w wynikach za 4 kwartał 2014. GETIN osiągnął 18 mln zysku netto w tym okresie, ale po uwzględnieniu zysku należnego udziałowcom mniejszościowym wynik spada do straty na poziomie 5 mln zł.

Żeby zakończyć analizę działalności jakimś pozytywnym akcentem dodam, że GETIN nie ma ekspozycji na kredyty mieszkaniowe w CHF, co jest aktualnie główną bolączką branży bankowej.

Za 2014 nie ma co liczyć na dywidendę. GETIN ogłosił jednak plan skupu części akcji, jako formę redystrybucji wyniku finansowego do akcjonariuszy.

>> Porównanie na tle sektora bankowegoWskaźnikowo GETIN wygląda całkiem dobrze - wskaźnik cena/zysk jest na poziomie poniżej 9. Trudno jednak wynik GETIN-u traktować w całości jako powtarzalny - zdecydowana większość wyniku za 2014 pochodzi ze zdarzeń jednorazowych. Działalność podstawowa mocno ucierpiała w ostatnich kilku kwartałach. Kluczowe dla wyników spółki będzie kwestia, na ile zarząd GETIN-u będzie w stanie realizować działania, skutkujące takim poziomem dodatkowych przychodów. Drugie kwestia do obserwacji to działalność podstawowa:

- na ile wyniki spółek na wschodzie będą ciągnąć wyniki w dół,

- na ile nowe akwizycje poprawią wyniki operacyjne GETIN-u?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.