Omówienie sprawozdania GK Colian Holding SA po Q4 2014r.Patrząc szybko na wyniki Coliana, można powiedzieć że są słodkie i dają radość inwestorom. Mamy jednak pewną nutę goryczy, która wychodzi po głębszym zapoznaniu się z raportem.

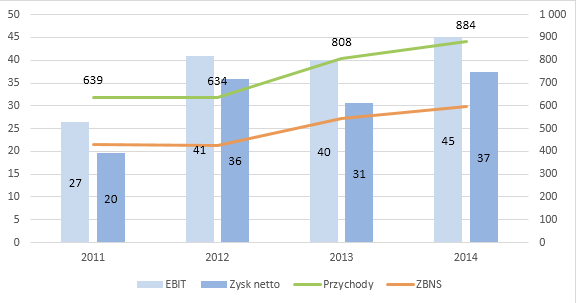

Omawiane wyniki będą nieco inne niż te „oficjalne”. Spółka na końcu sprawozdań prezentowała RZiS bez uwzględniania zdarzeń jednorazowych i to właśnie na nich skupi się analiza (dane w tys. zł, prawa oś - przychody i ZBNS):

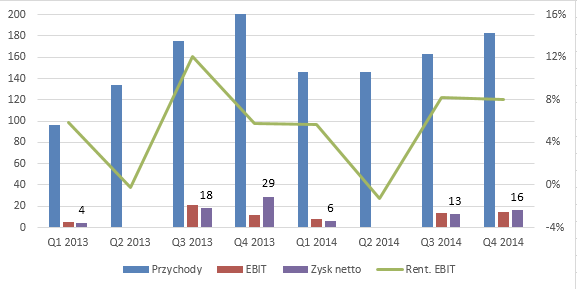

kliknij, aby powiększyćPrzychody rosną o przyzwoite 9%, spora jednak w tym zasługa konsolidacji Solidarności (od maja’13). Analogiczną dynamikę wykazuje koszt własny, mamy więc utrzymanie marży i wzrostów na poziomie ZBNS (+9% r/r). Dalej działa dźwignia operacyjna – sprzedaż (przy utrzymaniu rentowności) rośnie szybciej niż koszty korporacyjne (po 7% r/r), co powoduje zmniejszenie ich udziału w przychodach. Efekt ten powoduje dość dynamiczny przyrost zysku EBIT (+12%), który osiąga najwyższą wartość od paru lat. Widać, że wzrost przychodów i skuteczne zarządzacie kosztami jest strategią mającą świetne przełożenie na wyniki. Pomijam tutaj wpływ odpisów aktualizujących wartości znaków towarowych, które spółka utworzyła ze względu na słabszą sprzedaż m. in. Grześków.

Niewiele z wyniku zabiera działalność finansowa, co jeszcze korzystniej wpływa na dynamikę zysku brutto. Co prawda wyższe są koszty odsetek (spółka częściej korzystała z zadłużenia krótkoterminowego po spłaceniu kredytu na przejęcie Solidarności), jednak odrobinę pomogła wycena opcji zakupu pozostałych udziałów, która w zeszłym roku znalazła się po stronie kosztów, a w tym dała przychód. Wynik netto jest najlepszy od paru lat. Mimo to.. zysk na akcję jest mniejszy o 10% r/r. Dlaczego? Wskutek rozwodnienia kapitału! Część zobowiązań związanych z przejęciem Solidarności została rozliczona przez płatność w formie akcji. Ekonomicznie więc inwestycja nie przyniosła jeszcze efektu dla inwestorów, bowiem jej koszty (większa ilość akcji) pochłonęły dodatkowo wygenerowany zysk netto. To bardzo ważne, bowiem łatwo dać się zmylić rosnącemu zyskowi, nie zważając ile de facto z niego jest dla inwestora.

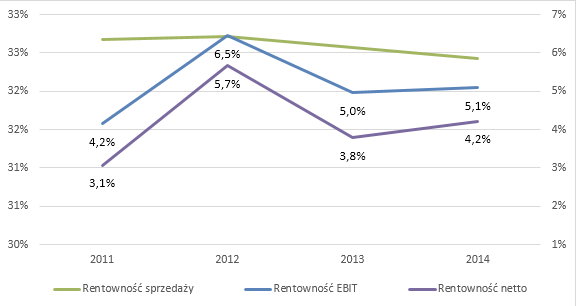

Warto też przyjrzeć się rentownościom (prawa oś - rentowność EBIT i netto):

kliknij, aby powiększyćW skali rocznej spółka zarządza nimi naprawdę dobrze. Na poziomie ZBNS jest ona niemal niezmienna, różnice widać dopiero na poziomie EBIT. Oznacza to, że głównym polem do popraw wyników będzie zarządzanie kosztami korporacyjnymi. W Liście Prezesa do Akcjonariuszy znajdujemy sugestię, że ze względu na restrukturyzację, budowę nowych zakładów i połączenie z Solidarnością, te w obecnym roku były zawyżone. Łącząc to ze spadającą liczbą pracowników (zatrudnienie zmniejszone o prawie 500 osób) oraz zawiązaniem rezerw restrukturyzacyjnych, możemy snuć wnioski że spółka identyfikuje kluczowe szanse poprawy wyników i w 2015 roku powinna skupić się na ich wykorzystaniu.

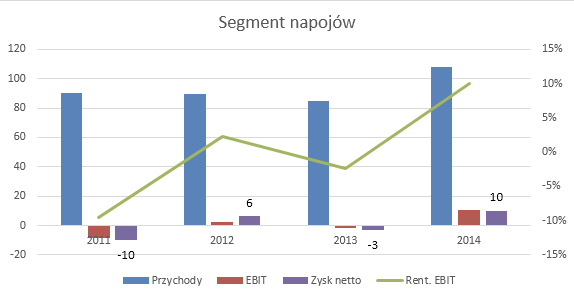

Wyniki poszczególnych segmentów przynoszą inwestorom zarówno radość, jak i rozczarowanie (lewa oś wyniki w tys. zł, prawa rentowność):

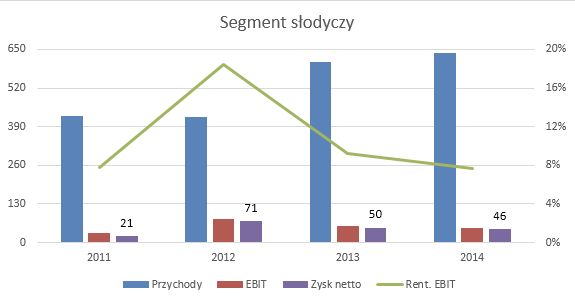

kliknij, aby powiększyćOczywiście dobra nowina to wyniki segmentu napojów. Rekordowe przychody i 10 mln zł zysku netto w ciągu roku jest naprawdę wyśmienitym osiągnięciem, szczególnie gdy zwrócimy uwagę na straty generowane w większości z poprzednich lat. W skali Grupy Kapitałowej bardzo dobrze prezentuje się marża EBIT wynosząca aż 10%. Wzrost kontrybucji tego segmentu będzie się więc naturalnie przekładać na lepsze wyniki i marże osiągane przez Colian. Sam czwarty kwartał przyniósł nieco słabszą sprzedaż i rentowności q/q, jednak jest to spowodowane czynnikami sezonowymi. Dodatkowo przy porównaniu r/r wypada on lepiej. Napoje zaczynają być jednym z istotniejszych segmentów, przy mocnym wyhamowaniu sprzedaży słodyczy (lewa oś wyniki w tys. zł, prawa rentowność):

kliknij, aby powiększyćWyniki segmentu oczyszczone ze zdarzeń jednorazowych (odpisy) są naprawdę słabe. Pomimo wzrostu przychodów, systematycznie spada marża i zyski. Spoglądając w innej skali, problem jest jeszcze głębszy. Wzrost sprzedaży jest uzyskany wyłącznie dzięki konsolidacji Solidarności przez cały rok, porównując kwartały widać wyraźne wyhamowanie (skorygowane o zdarzenia jednorazowe):

kliknij, aby powiększyćOstatnie dwa kwartały, najważniejsze dla branży, to kompletne rozczarowanie. Spadek sprzedaży (Q3+Q4) o 8%, w dodatku okupiony silną walką o klienta (znaczny spadek EBIT, -14% r/r) pokazuje jak trudny jest rynek. Nawet walka o utrzymanie pozycji to wysokie nakłady na marketing i sprzedaż, co odbija się na rentowności. Dwa najważniejsze kwartały dały w sumie zysk netto o 38% niższy r/r, co doskonalone podsumowuje niezbyt udany rok. Nowy zakład i konsolidacja produkcji powinny pomóc w poprawie marży, aby nie „podcinać” dobrych wyników segmentu napojów. Jednak tego problemu nie identyfikuję jako kluczowego. Najważniejsze jest zwiększenie sprzedaży, a patrząc na otoczenie spółki, wzrost udziału marek własnych i stałą presję cenową, będzie o to ciężko.

Segment kulinarny ma niewielki wkład w wyniki. Wspomnieć należy o tym, że przy przychodach podobnych do sprzedaży napojów, charakteryzuje się marżą EBIT jedynie 2,3%. Stąd kontrybucja do wyników jest skromna. Ciekawostką jest też udział wartości nieprzypisanych w wynikach. Zgodnie z raportem „nie przypisano” do segmentów prawie 6 mln zł strat. Budzi to pewne zastrzeżenia, szczególnie że wartość taka mogłaby mocno wpłynąć na wyniki działu napojów czy kulinariów. Pewnym rozczarowaniem dla inwestorów może być także spadek eksportu, który stanowił 12,8% sprzedaży vs 13,3% rok wcześniej. Jednak warto zauważyć, że jego nominalna wartość wzrosła o 5,5% r/r. Spadek udziału byłby więc jedynie konsekwencją większej sprzedaży napojów, które zapewne wędrują głównie na rynek krajowy. Patrząc na kierunki eksportu, mamy znaczny wzrost sprzedaży do krajów UE. Łącząc to z dość istotnym wpływem kursu GBP na wynik (analiza ryzyka walutowego) możemy zaryzykować tezę, że to właśnie Wielka Brytania jest obecnie jednym z ważniejszych rynków zbytu.

Przy okazji analizy raportu nasuwa się jeszcze jedna refleksja. Outsider staje się koniem napędowym, a dotychczasowy lider kulą u nogi. Dobrze czasem mieć więcej niż jedną odnogę biznesu, co pozwala wykorzystać nadarzające się okazje w jednym segmencie i gładziej przejść przez okres zastoju w drugim, wewnętrznie restrukturyzując dział. Tak właśnie działa Colian, a moim zdaniem łatwiej spółce będzie „restrukturyzować” segment słodyczy, niż napojów, co daje pewne nadzieje na przyszłość. Z drugiej strony, tak jak pisałem wyżej, restrukturyzacja nie wpłynie na wzrost przychodów, choć może być świetnie wykorzystana gdyby trend w branży się odwrócił.

Standardowo dla Coliana świetnie prezentują się przepływy pieniężne. Wysoka amortyzacja, korzystne zmiany w kapitale obrotowym i papierowa część strat pozwalają na wykazanie znacznie wyższych wpływów niż wynikałoby to z wyników. Operacyjnie mamy + 80 mln zł. Środki spożytkowane są na dokończenie zakładu, jak i spłatę kredytu zaciągniętego na przejęcie Solidarności (również w formie wypłaty dywidendy). Ostatecznie saldo środków pieniężnych r/r jest niższe o 7 mln zł. Jednak nie powinno to budzić obaw, jako że r/r dług oprocentowany jest znacznie niższy, a spółka szybko obraca kapitałem obrotowym, który stanowi 1/3 aktywów.

A jeśli już mowa o aktywach i bilansie. Względem poprzedniego roku suma bilansowa zmniejsza się i to znacznie. Głównym udział w tym ma spadek należności (handlowych i pozostałych, związanych z podatkami) oraz mniejsze saldo gotówki. Mamy też utworzone odpisy na znaki towarowe, które zmniejszają pozycję WNiP. Nadal ich wartość jest jednak znaczna, co przy coraz słabszych wynikach będzie skutkowało kolejnymi odpisami. Są one oczywiście papierowe i zniekształcają wynik, ale pozwalają na urealnienie wartości posiadanego majątku. Dziwić może również spadek aktywów trwałych, pomimo ukończenia budowy nowych zakładów. Paradoksalnie winna jest temu dotacja, którą spółka otrzymała na budowę zakładu. Zamiast rozliczać ją stopniowo z amortyzacją, spółka przyjęła metodę pomniejszenia wartości początkowej aktywa od razu o całą wartość dofinansowania (stąd znikają 23,5 mln zł rozliczeń międzyokresowych z pasywów). Realnie aktywa trwałe wzrosły o jakieś 10 mln zł.

Sama struktura bilansu jest zdrowa, zadłużenie jest stosunkowo niewielkie, Colian posiada dość sporo aktywów trwałych, generuje wysokie przepływy pieniężne z działalności operacyjnej, nie ma problemów z regulowaniem kredytów. Dodatkowo jeden z większych został spłacony przed czasem (ponad 60 mln zł). Zapewne skutkiem tego jest częściowe zwiększenie zadłużenia krótkoterminowego w ciągu roku, celem poprawy płynności finansowej. Swój udział w tym ma te oczywiście zwiększona sprzedaż, czytaj większe zapotrzebowanie na kapitał obrotowy.

Patrząc na kapitalizację spółki (ca 487 mln zł), można postawić tezę że rynek oczekuje 50 mln zł powtarzalnego zysku netto. To prawie 1/3 więcej niż obecne 37 mln zł netto. Implikuje to też dość wysoki P/E równy 17. Logiczne jest, że rynek oczekuje wzrostów, choćby po to aby przejęcie Solidarności się opłaciło. A stanie się to dopiero przy większym EPS. Efekty musi też przynieść koniec procesu łączenia spółek, zmniejszenie zatrudnienia, otworzenie nowych zakładów i wzrost eksportu. Jednak patrząc na słabnący podstawowy segment i niezbyt dobre dla niego perspektywy, wycena wydaje się być wymagająca. Tym bardziej, jeśli weźmiemy pewną poprawkę na segment napojów – ok udało się, w tym roku zysk, ale brak jest tu trwałości. Dlatego należy brać na to poprawkę, szacując ryzyko. Colian ma wiele do udowodnienia, oby nie zbyt wiele.

www.stockwatch.pl/gpw/colian,w...">

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.