MKR0916:

Analiza wypłacalności Mikrokasa S.A. na podstawie danych finansowych z raportu za 1 półrocze 2015 roku Na dzień analizy na rynku Catalyst notowanych jest siedem serii obligacji analizowanego Emitenta o łącznej wartości nominalnej 12,485 mln zł, z czego w przypadku jednej termin wykupu przypada na bieżący rok (1,84 mln zł w listopadzie).

BilansW relacji do stanu na koniec grudnia 2014 roku suma bilansowa Mikrokasa S.A. wzrosła o ok 4% do nieco ponad 25,5 mln zł. Po stronie aktywów odpowiadało to zmniejszeniu wartości aktywów trwałych o 4% (głównie w zakresie inwestycji długoterminowych stanowiących udzielone pożyczki) oraz zwiększeniu wartości aktywów obrotowych o 40% (również głównie w zakresie inwestycji, tym razem krótkoterminowych, stanowiących udzielone pożyczki). W tym miejscu odnotować warto, że udział pożyczek udzielonych członkom Zarządu (termin spłaty to listopad 2016r) zmniejszył się do poziomu ok 10% (ok 1,6 mln zł wobec 16 mln zł krótko i długoterminowych pożyczek ogółem). Z kolei po stronie pasywów wystąpił wzrost kapitału własnego o 203% (emisje akcji objęte przez głównych udziałowców) i spadek zadłużenia ogółem o 6% (efekt zmniejszenia zadłużenia krótkoterminowego związany z wykupem obligacji), w tym szacunkowy dług oprocentowany zmniejszył się o 2% (szacunkowy gdyż Emitent w raporcie półrocznym ograniczył się jedynie do bardziej ogólnych pozycji bilansowych; w związku z tym, biorąc pod uwagę wcześniejsze raporty roczne, przyjęto że faktyczne zobowiązania krótko i długoterminowe mają w całości charakter oprocentowany). Przeprowadzone w analizowanym okresie zmiany w zakresie zobowiązań (spadek o 18% długu krótkoterminowego i wzrost o 2% długu długoterminowego) wpłynęły na pewną poprawę ich czasowej struktury (66-34 na korzyść długu długoterminowego). Jednocześnie udział zobowiązań oprocentowanych w zadłużeniu ogółem Emitenta w rozpatrywanym okresie utrzymywał się na bardzo wysokim poziomie 95% (nie może to jednak dziwić biorąc pod uwagę specyfikę jego działalności podstawowej).

Powyższe zmiany (zwłaszcza przeprowadzone emisje akcji) przełożyły się na poprawę struktury kapitałowo-majątkowej Emitenta, gdzie względem końca 2014r można było stwierdzić znaczący wzrost nadwyżki finansowania trwałych składników majątku długoterminowymi źródłami kapitału (w tym blisko w pełni kapitałem własnym). Jednocześnie jednak wraz z przyrostem kapitału obrotowego netto w jeszcze większym stopniu rośnie również zapotrzebowanie Emitenta na ten rodzaj kapitału (stąd ujemne saldo płynności utożsamiane z niejako przymusowym krótkoterminowym finansowaniem oprocentowanym).

Rachunek zysków i stratW rozpatrywanym okresie Mikrokasa uzyskała r/r znaczące progresje na poszczególnych poziomach wynikowych – przychody ze sprzedaży wzrosły o 192%, zysk netto na sprzedaży o 116%, zysk operacyjny o 150%, a zysk brutto i netto o odpowiednio 270 i 240 %. Co ważne wyniki Emitenta na poziomie operacyjnym (EBIT) ponownie nie były specjalnie zniekształcone działalnością pozostałą, co generalnie dobrze świadczy o ich jakości. Warto również zauważyć, że opisana wyżej poprawa wynikowa Emitenta cały czas ma miejsce w generalnie niezbyt korzystnych dla tego rodzaju działalności uwarunkowaniach rynkowych (spadające stopy procentowe, niezależnie nawet od kwestii konkurencji, obniżają potencjalne przychody z tytułu udzielanych pożyczek; w szczególności chodzi tu o zmiany stopy lombardowej, której czterokrotność stanowi maksymalny poziom odsetek umownych).

Rachunek przepływów pieniężnychW odróżnieniu od zmian bilansowych i wynikowych w obszarze przepływów pieniężnych Emitent w rozpatrywanym okresie wypadł słabo, co w głównej mierze wiązać należy z ciągłym rozwojem działalności pożyczkowej. Dotyczy to zwłaszcza obszaru działalności operacyjnej, gdzie odnotowano odpływ środków rzędu 4,3 mln zł wobec 2,2 mln zł przed rokiem. Niejako tradycyjnie nie do końca wiadomo z czym konkretnie należy wiązać te zmiany, gdyż rachunek przepływów w raporcie półrocznym jest ograniczony wyłącznie do głównych sald, a w przypadku raportu rocznego największa pozycja korygująca zysk netto nazywa się „inne korekty”, lecz z dużym prawdopodobieństwem, biorąc pod uwagę zmiany składników kapitału obrotowego, można przyjąć, że chodzi o wzrost wartości udzielonych pożyczek. Przy dodatkowych, co prawda relatywnie nieznacznych, inwestycyjnych wydatkach netto, sytuację na poziomie salda ogólnego ratowano środkami pozyskanymi w ramach działalności finansowej. Jednakże, mimo pozyskania netto nieco większej kwoty aniżeli w okresie porównywalnym, na poziomie salda ogólnego wykazano odpływ gotówki rzędu 2,4 wobec -1 mln zł przed rokiem.

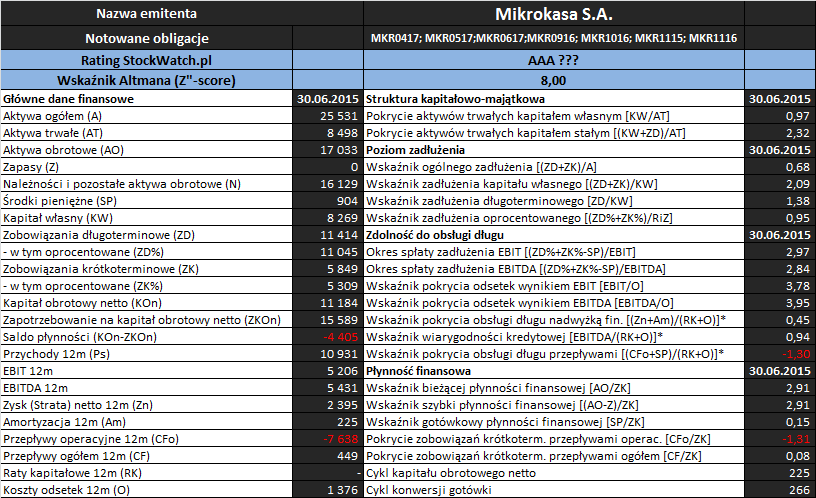

Analiza wskaźnikowaZaktualizowane na koniec analizowanego okresu podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia rozpatrywanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyć* obliczenia na podstawie danych z raportu rocznego

Opracowanie własne na podstawie raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja Mikrokasy prezentuje się nadal na dość przeciętnym poziomie bazującym głównie na ujęciu statycznym. Emitent wykazuje znaczącą nadwyżkę pokrycia zobowiązań krótkoterminowych składnikami obrotowymi zarówno ogółem (wskaźnik bieżący) jak i z wyłączeniem zapasów (wskaźnik szybki), a zasoby środków dostępnych od ręki również są na relatywnie wysokim poziomie (wskaźnik gotówkowy). Jednocześnie jednak z punktu widzenia ujęcia dochodowego (przepływy pieniężne) i strukturalnego (kapitał obrotowy) jego sytuacja prezentuje się już słabo.

W obszarze

poziomu zadłużenia analizowanego Emitenta sytuacja uległa zdecydowanej poprawie za sprawą przeprowadzonych emisji akcji, zmniejszenia zadłużenia (w tym także oprocentowanego) oraz poprawy jego czasowej struktury. W rezultacie ogólne zadłużenie aktywów a także zadłużenie kapitału własnego spadło do poziomów uznawanych na wysokie ale względnie normalne (odpowiednio z 87 do 68% oraz z 670 do 210%), zwłaszcza biorąc pod uwagę specyfikę działalności podstawowej Emitenta.

Nadal względnie pozytywnie można ocenić sytuację Mikrokasy z punktu widzenia

zdolności do obsługi zadłużenia. Okresy spłaty długu netto wynikami EBIT i EBITDA, niezależnie czy rozpatrywany jest dług ogółem czy tylko oprocentowany, są na poziomie poniżej granicznego (4-5 lat). Z pokryciem odsetek wymienionymi wyżej kategoriami wynikowymi również nie powinno być problemów. Jednocześnie jednak, bazując na danych z raportu rocznego (w raporcie półrocznym nie ma szczegółowych danych odnośnie przepływów finansowych), należy odnotować, że mimo utrzymujących się progresji wynikowych, pokrycie różnymi kategoriami wynikowymi łącznie odsetek i rat kapitałowych nie jest do końca pełne.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plBazujący na modelu Altmana rating StockWatch.pl dla Mikrokasy w analizowanym okresie wskazuje na bardzo dobrą sytuację (poziom AAA), co niezbyt odpowiada wnioskom z przeprowadzonej analizy. Należy w tym miejscu jednak pamiętać, że model Altmana nie odnosi się do podmiotów finansowych, a powstały rozdźwięk jest w przypadku Mikrokasy w głównej mierze spowodowany znaczącą relacją jej kapitału obrotowego do aktywów, będącą jedną z ważniejszych składowych tego modelu.

Generalnie, bieżąca sytuacja finansowa analizowanego Emitenta, mimo pewnych mankamentów, nie prezentuje się na razie niebezpiecznie. Jednocześnie jednak specyfika jego działalności podstawowej powoduje że sytuacja ta może się dość dynamicznie zmieniać w zależności od zmian na rynku stopy procentowej oraz wypłacalności klientów, co znajduje wyraz w relatywnie wysokim oprocentowaniu jego obligacji (8-9%).

Link do kalkulatora rentowności obligacji Mikrokasa S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.