Omówienie sprawozdania finansowego GK Polnord SA po II kwartale 2014 r.Trzeba przyznać, że Polnord radzi sobie całkiem dobrze i posiada potencjał do zwiększenia wyniku finansowego. W poniższym omówieniu postaram się odpowiedzieć na pytanie ileż tego potencjału jest już w wycenie.

Tym razem pominę szczegółową wycenę majątkową. Spółka pozornie wydaje się tania ze względu na wskaźnik C/WK, ale jak pisałem już wielokrotnie w omówieniach Polnordu w bilansie znajduje się cała masa kontrowersyjnych aktywów, które przy konserwatywnej wycenie należałoby spisać, co znacznie urealniłoby wskaźniki spółki. Należą do nich naliczone należności od odszkodowań z nierozstrzygniętych sądowo jeszcze spraw. Ponadto biorąc pod uwagę cykl rotacji zapasów, koszt pieniądza w czasie, i rozmiar gruntów a Wilanowie wydaje się, że znacznie trzeba przeszacować w dół saldo zapasów. Prowizoryczne wyliczenia można znaleźć w poprzednich omówieniach - pod względem majątkowym spółka wydaje się rzeczywiście tania, ale rynek od długich paru lat twierdzi inaczej i prawdopodobnie ma rację.

Zanim przejdziemy do wycen stricte dochodowych proponuję na początek omówienie ostatnich wyników operacyjnych i finansowych.

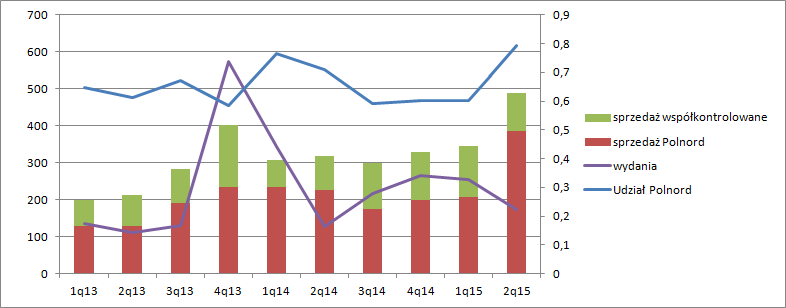

Pod względem sprzedaży mieszkań ostatni kwartał był rekordowy, a całe pierwsze półrocze znakomite. W ciągu okresu kwiecień – czerwiec Grupa sprzedała 488 lokali z czego sam Polnord 387. W ujęciu kroczącym mamy 1460 sprzedanych mieszkań rocznie z czego na Polnord przypada 969. Rozgraniczenie na Polnord i konsolidowane spółki matodą praw własności ma bardzo istotne znacznie, ze względu na charakter wykazywania efektów w sprawozdaniu. Mieszkania sprzedane przez Polnord po przekazaniu aktu własności/protokołu odbioru rozpoznawane są w przychodach, natomiast sprzedane przez Fadesę dopiero w linii finansowej sprawozdania – spółka rozpoznaje już tylko przynależną jej część zysku netto/zmiany kapitału własnego bez wpływu na przychody i koszty.

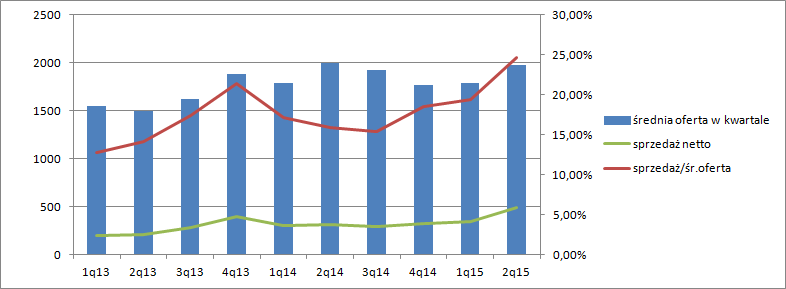

kliknij, aby powiększyćMiniony kwartał był także wyśmienity pod względem skuteczności sprzedaży. Wszakże wiadomo, że zwiększyć sprzedaż przy wzrostowym rynku wcale nie jest trudno i wystarczy tylko odpowiednio zwiększyć ofertę. Z tego powodu sprzedaż mieszkań trzeba rozpatrywać w kontekście oferty. Na poniższym wykresie zaprezentowałem wykres prezentujący kluczowy parametr – sprzedaż netto do średniej oferty w kwartale rozumianej jako średnia z początku i końca okresu powiększona o liczbę sprzedanych lokali w danym kwartale.

kliknij, aby powiększyćPod względem operacyjnym Polnord wygląda naprawdę dobrze. Niestety pod względem finansowym znacznie gorzej.

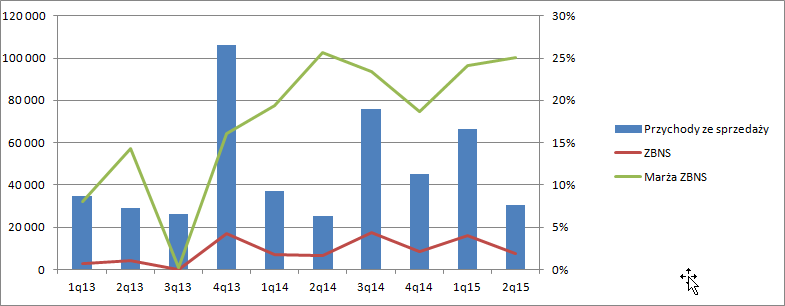

Przychody w II kwartale wyniosły 30,3 mln zł w relacji do 25 przed rokiem. W ujęciu skumulowanym, w ciągu ostatnich 4 kwartałów obroty Polnordu wyniosły niecałe 218 mln zł i pochodziły głównie z przekazania klientom 689 szt. mieszkań. Polnord wykazał rentowność zysku brutto na sprzedaży na poziomie 25 proc. w porównaniu do 24 proc. kwartał wcześniej i 26 proc. przede rokiem – jest stabilnie, czego z resztą czytając branżowe raporty należało się spodziewać. Ceny mieszkań przestały spadać, spółka ma stary i duży bank ziemi więc wielkich zmian nie należało w tym przypadku oczekiwać.

kliknij, aby powiększyćUzyskiwana rentowność zysku brutto ze sprzedaży jest wyższa niż dla Robyga (19 proc.) i porównywalna z Dom Development (24 proc.), ale Polnord posiada także wysoko-marżowy segment komercyjny. W 2014 r. z 16 mln przychodów wykręcił 11 mln zysku operacyjnego. W tym półroczu z obrotów na poziomie 7,3 mln wykazał 6 mln EBIT. Z samej sprzedaży lokali marże wynoszą odpowiednio 16 proc. za raportowane półrocze i 15 za rok 2014, a to już niżej niż dla konkurencji. Można zatem powiedzieć, że spółka wspiera sprzedaż (i wyprzedaż zapasów) agresywną polityką cenową.

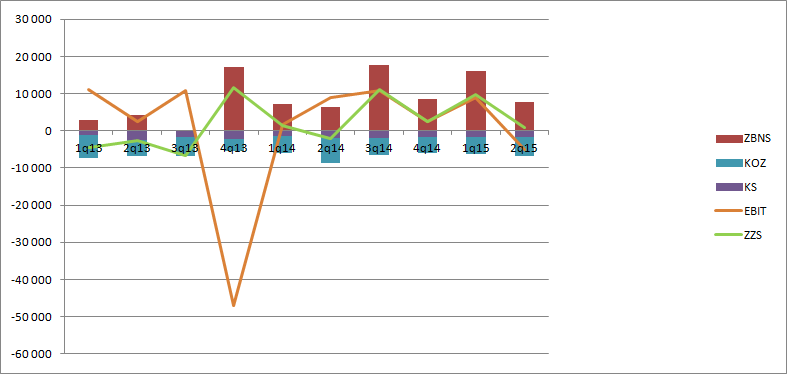

kliknij, aby powiększyćWynik operacyjny wyniósł w tym półroczu tylko 3,8 mln zł, z czego w drugim kwartale spółka pokazała stratę w wysokości 5 mln zł. Rok temu półroczny EBIT wyniósł prawie 20 mln z czego na drugi kwartał przypadło 11 mln zł. Co się stało? Przede wszystkim pogorszenie wyniku jest efektem niskich rozpoznań lokali (w szczególności w pierwszym kwartale) i relatywnie wysokich stałych kosztów operacyjnych – dźwignia operacyjna. Na niski wynik półrocza miało wpływ także przeszacowanie wartości gruntów – (minus 3,9 mln zł). W pierwszym półroczu zeszłego roku wynik rewaluacji był dodatni na kwotę 11 mln zł. Analizując zysk ze sprzedaży, który eliminuje zarówno przeszacowania jaki pozostałą działalność operacyjną można powiedzieć, że wyniki się poprawiły.

W drugim kwartale jest zysk na poziomie 800 tys. zł, natomiast w całym półroczu 10,5 mln. W roku ubiegłym było odpowiednio 2,1 mln i 0,8 mln strat. Za ostatnie 4 kwartały zysk ze sprzedaży wyniósł 24 mln zł, natomiast EBIT 17 mln zł. Czy to dużo czy mało? Względem sumy bilansowej zdecydowanie mało, ale ma szansę się polepszyć do czego dojdziemy przy wycenie.

Wynik brutto za ostatnie 4 kwartały wynosi 7,8 mln zł, ale powtarzalny skorygowany o zdarzenia jednorazowe jest wyższy. Do one-offów należy zaliczyć rozwiązanie rezerw (6,2 mln zł na plus), 12,7 negatywnej rewaluacji nieruchomości inwestycyjnych, 4,4 mln odpisów na grunty i 12 mln przeszacowania w górę udziałów w spółkach zależnych. W sumie negatywny wpływ zdarzeń jednorazowych można szacować na około 4 mln zł, co daje po korekcie około 11,8 mln zł powtarzalnego zysku brutto. Po opodatkowaniu byłoby niecałe 10 mln zysku natto, a spółka pokazała za ostatnie 4 kwartały 20 mln zł zysku netto dzięki odwróceniu podatku dochodowego, co oczywiście też jest zdarzeniem jednorazowym.

Rynek wycenia spółkę na 300 mln zł, co można odczytywać jako oczekiwanie co do 30 mln zł powtarzalnego rocznego zysku netto.

Jak wspomniałem potencjał do zwiększenia wyniku Polnordu istnieje. W ostatnich 4 kwartałach przez wynik przeszło 689 mieszkań Polnordu i 228 spółek konsolidowanym metodą praw własności, natomiast sprzedaż roczna wyniosła 969 mieszkań Polnordu i 491 spółek wykazywanych m.p.w.

Zakładając, że biznes się ustabilizuje, to znaczy spółka będzie w kolejnych latach sprzedawać podobną ilość mieszkań oddawać i sprzedawać można liczyć, że przychody ze sprzedaży mieszkań z obecnych 200 mln zł rocznie wzrosną do 280 mln, a zysk brutto na sprzedaży przy marży na poziomie 16 proc. powiększy się o 13 mln zł. Wynik na spółkach konsolidowanych m.p.w powinien się podwoić, czyli z obecnych około 6 mln skoczyć do 12 mln, co daje w sumie potencjalny wzrost wyniku brutto o 19 mln zł. W sumie z obecnie raportowanym i skorygowanym zyskiem brutto otrzymamy około 32 mln przed opodatkowaniem. Po uwzględnieniu normalnej stopy podatkowej 19 proc. finalnie wyjdzie 26 mln zł, czyli nie wiele mniej niż nam mówi obecna kapitalizacja.

Wzrostu kursu Polnordu można się spodziewać jeśli pojawią się przesłanki do zwiększenia sprzedaży mieszkań, albo poprawy marży. Zagrożeniem jest ograniczenia akcji kredytowej przez banki i oczywiście odwrotny ruch cen do oczekiwanego.

Polnord jest spółką z bardzo dużym bagażem zapasów co znacznie ogranicza jego efektywność i w zasadzie rentowność. Jednak ostatnie wzrosty sprzedaży pozwalają myśleć o poprawie efektywności w przeszłości. Spółka sprzedaje w tej chwili na tle konkurencji całkiem sporo lokali i sprzedaje je dość tanio. W świetle szacunkowych przyszłych wyników Polnord wydaje się wyceniony rozsądnie, może z małą premią. Za to z drugiej strony w wycenach majątkowych wydaje się mieć dyskonto. Na plus okresu wysoka sprawność operacyjna w postaci wskaźnika wyprzedaży oferty w terminie tylko 4 kwartałów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.