Gigant wciąż się trzyma - omówienie sprawozdania finansowego GK AB PL roku obrachunkowego 2017/2018.Na wstępie przypominam, iż AB PL ma przesunięty rok obrachunkowy na koniec czerwca, tak więc analizowane sprawozdania są wynikami rocznymi. Spółka zdecydowała się na taki ruch, ponieważ rezultaty IV kwartału kalendarzowego są, ze względu na sezonowość sprzedaży, najbardziej istotne dla końcowego rozliczenia rocznego. To oczywiście ma przełożenie również na dość wysokie stany zapasów i należności, co z kolei wpływa na rezultaty analizy wskaźnikowej. Zobaczmy zatem jak prezentują się roczne wyniki, ze szczególnym uwzględnieniem ostatniego kwartału.

Znikające przychody w ostatnim kwartaleW poniższym omówieniu kwartały i lata oznaczają lata i kwartały księgowe, a nie kalendarzowe – w związku z tym ostatnim okresem jest czwarty kwartał 2017 (kalendarzowo jest to drugi kwartał 2018 roku). AB PL jest spółka, która na działa na rynku dystrybucji IT charakteryzującym się wysoką sprzedażą przy relatywnie niskiej procentowo marży handlowej. Oznacza to, że nawet relatywnie niewielkie spadki w sprzedaży nawet przy utrzymaniu stałej procentowej marży, mogą spowodować istotny spadek zysków o ile nie zostaną zrekompensowane oszczędnościami na poziomie kosztów sprzedaży czy kosztów zarządu. Oczywiście model ten też działa w drugą stronę.

kliknij, aby powiększyć

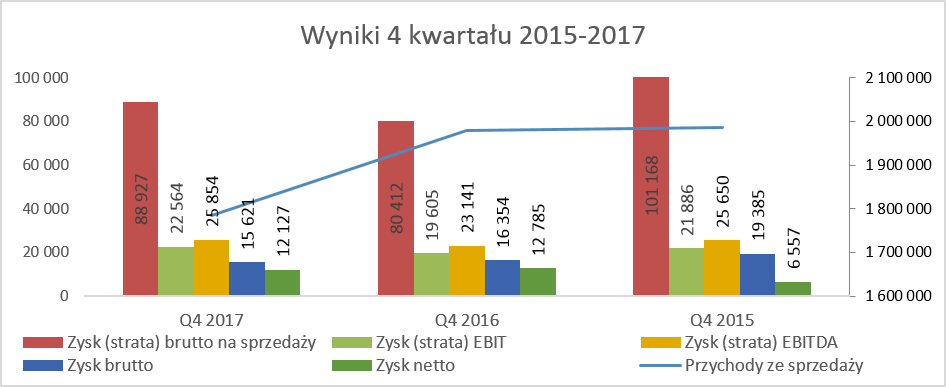

kliknij, aby powiększyćCzwarty kwartał 2017 roku przyniósł sprzedaż, która była niższa aż o 9,91 proc. co trudno określić niewielkim wahnięciem. Biorąc pod uwagę to co napisałem powyżej można się było spodziewać najgorszego. A jednak jak spojrzymy na wykres to widać, że marża handlowa wyniosła 88,9 mln zł, czyli o 8,5 mln zł więcej niż rok wcześniej co daje procentowy wzrost na poziomie 10,6.

Odpowiedź na tę zagadkę tkwi w procentowej marży handlowej, która wyniosła 4,98 proc., co stanowi 0,92 p.p. więcej niż rok wcześniej. Tak więc mamy dwa przeciwstawne efekty malejąca sprzedaż r/r oraz rosnąca marża handlowa. Można postawić tezę, że w ubiegłym roku spółka istotnie zwiększyła sprzedaż produktów Apple (zostało to w trakcie konferencji wynikowej określone mianem „okazji rynkowej do zwiększonej sprzedaży”) oraz zapewne (to już moje domniemanie) odbiło się to w tamtym okresie na marży, która wyniosła zaledwie 3,9 proc., co jest drugim najniższym wynikiem na przestrzeni ostatnich 13 kwartałów. Jeśli to tłumaczenie jest prawdziwe to należałoby oczekiwać wzrostów sprzedażowych w kolejnych kwartale, tym razem już nowego okresu obrachunkowego 2018/2019.

Zysk operacyjny wzrósł o prawie 2,9 mln zł do kwoty 22,6 mln zł, czyli zwiększył się istotnie mniej niż marża handlowa (8,5 mln zł). Jest to związane z faktem, że koszty SG&A (koszty sprzedaży i zarządu) rosły zdecydowanie szybciej od obrotu bo aż o 25,41 proc. W całym 2017 roku tylko koszty reklamy urosły z 27,0 do 42,7 mln zł rocznie. Spółka tłumaczy wzrost kosztów SG&A zwiększeniem kosztów marketingu, reklamy i reprezentacji, które w większej części podlegały refundacji od dostawców wykazywanej na poziomie zysku brutto na sprzedaży. AB PL w swoim sprawozdaniu z działalności odsyła po szczegóły dotyczące tego zagadnienia do noty 6 skonsolidowanego sprawozdania finansowego. Wszystko byłoby pięknie, gdyby nie fakt, że nota ta zawiera specyfikację pozostałych przychodów i kosztów operacyjnych, finansowych oraz kosztów w układzie rodzajowym. Można nawet znaleźć w analizie pozostałych przychodów operacyjnych pozycję pod nazwą „Otrzymane odszkodowania i refundacje”. Nie wydaje mi się, aby to właśnie pod nią kryły się te refundacje. Tak więc bez informacji ile kosztów sprzedaży zostało zrefundowane w tym i poprzednim roku oraz w jakiej pozycji zostało to zaksięgowane (zakładam, że przychody ze sprzedaży produktów i usług), trudno jest ocenić czy wytłumaczenie, istotnego przecież, wzrostu kosztów sprzedaży broni się przed krytyką i ma oparcie w liczbach.

Tak naprawdę rentowność operacyjna, porównując do czwartego kwartału 2016 roku wyglądałaby skoro gorzej gdyby nie ruchy na pozostałej działalności operacyjnej. W ostatnim kwartale poprzedniego roku obniżyły one wynik aż o 8,5 mln zł, podczas gdy w analizowanym kwartale negatywny wpływ wyniósł tylko 0,9 mln zł.

O ile zysk operacyjny był wyższy niż rok wcześniej to zyskowność na poziomie przed podatkiem dochodowym spadła do 15,6 mln zł czyli o 4,5 proc. Powodem jest negatywne saldo na działalności finansowej, które w analizowanym kwartale było wyższe o 3,9 mln zł niż rok wcześniej. Analizując cały rok widzimy, że spółka zapłaciła prawie 2 mln zł więcej odsetek, a dodatkowo w ubiegłym roku odnotowała nadwyżkę dodatnich różnic kursowych w kwocie 4,1 mln zł, której nie było w roku 2017.

Zobaczmy jak w takim razie wygląda zyskowność spółki w ujęciu rocznym w porównaniu do poprzednich dwóch okresów obrachunkowych.

kliknij, aby powiększyćZarząd tłumaczył słabe wyniki sprzedażowe ostatniego kwartału realizacją okazji rynkowej i zwiększonej sprzedaży produktów Apple w czwartym kwartale 2016. Jeśli jednak zajrzymy do zeszłorocznego raportu rocznego to przeczytamy tylko, że „Dynamiczny wzrost obrotów był możliwy dzięki aktywnym działaniom podejmowanym przez spółki Grupy (takich jak dywersyfikacja oferty, wysoka jakość usług około sprzedażowych, zawieranie nowych umów dystrybucyjnych oraz wzrostu obrotu na dotychczasowych umowach, w tym prestiżowych kontraktach z Apple), jak również dzięki poszerzaniu asortymentu spoza IT – RTV/AGD oraz zabawki”. Hmm – czyli w zeszłym roku spółka chwaliła się, że zwiększyła dość znacznie sprzedaż (+9,6 proc.) dzięki aktywnym działaniom własnym. Natomiast spadek w tym roku w czwartym kwartale jest tłumaczony de facto poprzez wysoką bazę, które była one-off. Szkoda, że nie wyjaśniono tego w ten sposób rok wcześniej – byłoby to na pewno bardzo transparentne postawienie sprawy.

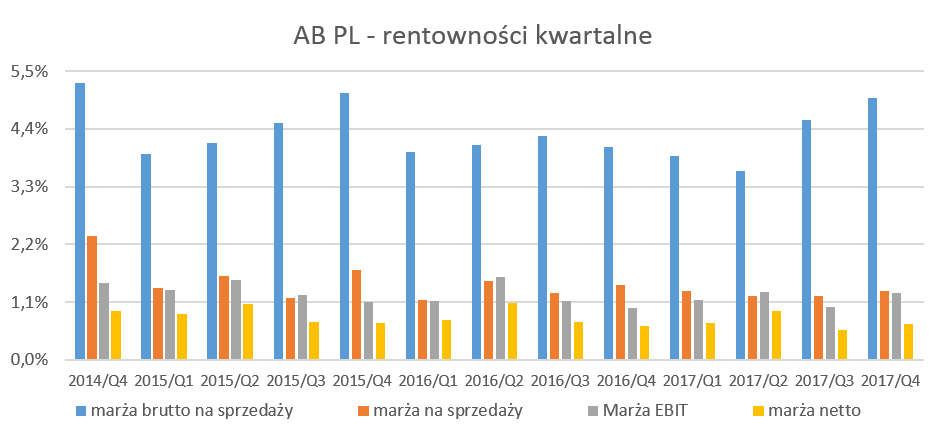

O ile zysk brutto na sprzedaży (marża handlowa) jest jeszcze widoczna na wykresie to już zysk operacyjny oraz netto bardzo trudno dostrzec. To jasno obrazuje na jakim niskim poziomie końcowej zyskowności operuje spółka i jak bardzo trzeba uważać, aby raportowane cyfry nie świeciły kolorem czerwonym. Spójrzmy zatem na ujęciu procentowe różnych poziomów zyskowności.

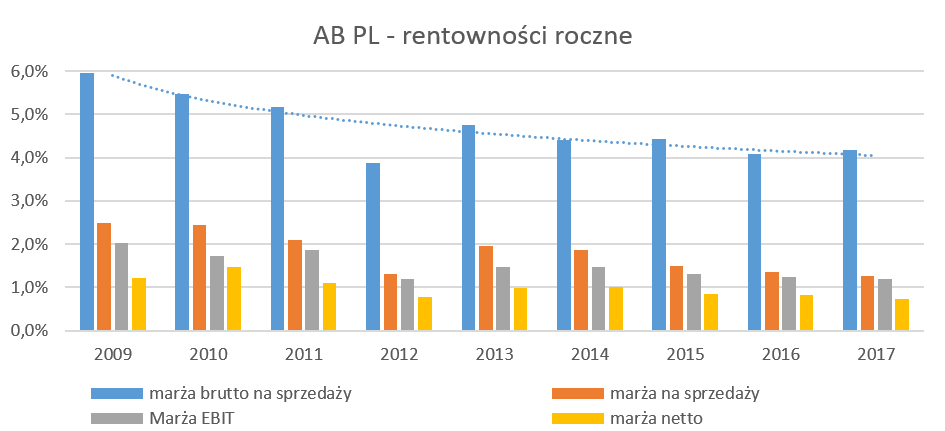

kliknij, aby powiększyćPowyższy wykres jasno pokazuje jak trudny jest to rynek dla podmiotów tam operujących i dodatkowo jak w ostatnich latach stawał się coraz trudniejszym i mniej dochodowym. Marża handlowa 10 lat temu wynosiła prawie 6,0 proc., a obecnie jest to tylko około 70 proc. tej wartości. To co niewątpliwie mnie zastanawia to fakt dość niskiej, w mojej opinii, bezwzględnej wartości procentowej marzy handlowej na poziomie 4,1-4,2 proc. – konkurenci (ABC Data czy Asbis) mają te poziomy jednak wyższe. A to przecież AB PL bardzo mocno akcentuje odejście od modelu typowego dystrybutora handlującego sprzętem IT w kierunku sprzedaży usług i dostarczania pełnych rozwiązań, czyli modelu dystrybucji z wartością dodaną (VAD).

Tak istotny spadek pierwszej marży nie mógł, pomimo rosnącej sprzedaży i dźwigni operacyjnej z nią związanej, pozostać bez wpływu na rentowność operacyjną, która w ostatnim roku wyniosła 1,2 proc., w porównaniu do 2,0 proc. w 2009 roku. O wiele lepiej wypada porównanie ostatniego okresu z rokiem poprzednim. W takim wypadku marża brutto jest nawet o 0,1 proc. wyższa niż rok wcześniej – czyżby sprzedaż Apple w 2016 aż tak wpłynęła na zyskowność 2016 roku?. Marża na sprzedaży, czyli marża handlowa pomniejszona o SG&A (bez wpływu pozostałej działalności operacyjnej) jest jednak o 0,1 p.p. niższa niż rok wcześniej. Powody są takie same jak w wypadku kwartały – rosnące koszty sprzedaży. Wrócimy do nich jeszcze za chwilę, przy omawianiu kolejnych wykresów. Z kolei istotnie mniejszy ujemny wpływ pozostałej działalności operacyjnej w 2017 roku zmniejsza różnicę na wyniku operacyjnym do 0,04 p.p.

Skoro wiemy już, że spółka operuje na marzy handlowej niewiele wyższej niż 4 p.p. to zobaczmy jak wyglądają koszty sprzedaży i zarządu.

kliknij, aby powiększyćW wypadku kosztów zarządu oczekiwać należałoby ich stabilizacji na pewnych poziomach i ewentualnego ich spadku w momencie wzrostu sprzedaży – co pozytywnie powinno oddziaływać na dźwignię operacyjną. Niewątpliwie to co może cieszyć to właśnie taki trend na kosztach zarządu, które systematycznie spadają porównując je do osiąganego obrotu. W chwili obecnej stanowią one 0,45 proc. sprzedaży, podczas gdy w 2008 roku wskaźnik ten był dwukrotnie wyższy. Jest to niewątpliwie dowód na to, że ten poziom kosztów w spółce jest pod kontrolą. Wartościowo koszty zarządu kształtowały się na poziomie 36-37 mln zł w ostatnich 3 latach.

Koszty zarządu są jednak sporo mniejsze niż koszty sprzedaży, które z kolei w analizowanym roku wynosiły około 2,45 proc. sprzedaży i był to wskaźnik zbliżony do tego osiągnięto w dwóch latach wcześniejszych. W sporej części koszty sprzedaży są jednak kosztami zmiennymi mocno związanymi z poziomem sprzedaży (prowizje czy koszty transportu) oraz kosztami skokowo-zmiennymi (koszty marketingu czy magazynowania towarów). Poziom tych kosztów wzrósł z 2,30 do 2,46 proc. w ostatnim roku – gdyby jednak wyłączyć około 200 mln zł okazji rynkowej (czyli sprzedaży Apple) w 2016 to parametr ten by kształtował się na poziomie 2,35%. Tak więc widać, że jednak jakiś wzrost kosztów sprzedaży nastąpił – oczywiście musimy pamiętać zarówno o rosnących pensjach (siły sprzedaży muszą być odpowiednio wynagradzane) jak i możliwie większych wydatkach reklamowych, które zdaniem zarządu zostały zrefundowane przez dostawców.

Zanim przejdziemy do analizy pozycji bilansowych warto przypomnieć o rzeczy w zasadzie oczywistej – spółka jest narażona na ryzyku kursowe. Głównymi dostawcami towarów są międzynarodowi producenci , a rozliczenia są w walutach obcych – głównie EUR i USD. Z kolei większość sprzedaży jest realizowana na rynkach , gdzie operuje spółka w tamtejszych walutach (złotówce w Polsce, koronie w Czechach oraz euro na Słowacji). Innymi słowy osłabienie lokalnych walut (PLN, CZK) w stosunku do EUR czy USD będzie negatywnie wpływać na marże uzyskane przez grupę. Spółka postanowiła prowadzić aktywną politykę zarządzania ryzykiem kursowym (transakcje forward) oraz wprowadziła księgowo politykę rachunkowości zabezpieczeń. W efekcie zrealizowany wynik na takich transakcjach stanowi oddzielną pozycję kapitałów własnych do momentu wpływu zabezpieczanej pozycji na wynik.

Na koniec półrocza 2018 roku wartość ta obniżała kapitał własne o kwotę aż 18 mln zł. Zabezpieczenie tego typu powinno stabilizować i wygładzać marże krótkookresowe, ale w długim okresie nie jest w stanie zabezpieczyć Spółki przed ryzykiem (ale również zyskiem) wynikającym z zmienności kursów walutowych. Zarządzanie majątkiem obrotowym to klucz do sukcesu w dystrybucji Zarządzanie majątkiem obrotowym w spółkach dystrybucyjnych to często klucz do powodzenia biznesu. Majątek obrotowy w wypadku tej grupy kapitałowej stanowi około 86% procent całości aktywów, co jasno wskazuje, na co należy zwracać uwagę przy analizowaniu pozycji aktywów, ich struktury oraz dynamiki.

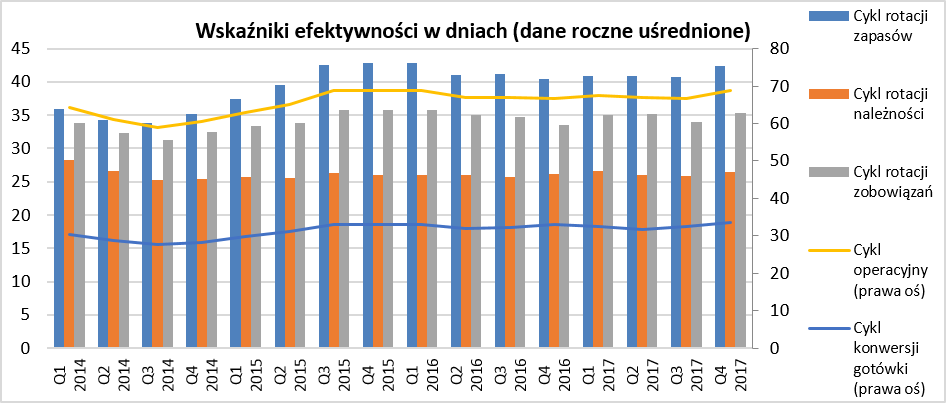

kliknij, aby powiększyćPowyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

Cykl konwersji gotówki w zasadzie w ostatnich 10 kwartałach przebywał w okolicach 33-34 dni, czyli zachowywał się niezwykle stabilnie – zaznaczyć jednak trzeba, że Asbis czy ABC Data osiągają w tym zakresie lepsze (czyli niższe) wartości. Zarządzanie zapasami, ze względu na ich szybkie starzenie, zaledwie 4 procentowe marże brutto oraz presję cenową ze strony konkurencji jest bardzo istotnym elementem tego biznesu. Zapasy stanowią praktycznie połowę wartości majątku obrotowego spółki. Utrzymanie rotacji zapasów na optymalnym poziomie to niewątpliwie klucz do sukcesu. Z jednej strony spółka musi zapewnić dostępność wszystkich swoich artykułów, aby nie tracić sprzedaży – z drugiej strony nie może to doprowadzić do nadmiernego wzrostu ich stanu, co wpływałoby na pogorszenie efektywności zarządzania majątkiem obrotowym jak i podnosiło ryzyko posiadania zapasów wolnorotujących. Rotacja zapasów w ciągu ostatnich 10 kwartałów wahała się w przedział 40-42 dni, czyli była bardzo stabilna. Również w tym wypadku konkurencja jest bardziej efektywna i osiąga wartości na poziomie trzydziestu kilku dni. Być może, choć to trochę moje spekulacje, jest to jednak związane z bardzo szerokim asortymentem towarowym jaki oferuje grupa AB PL.

Należności krótkoterminowe to druga istotna pozycja majątku obrotowego, reprezentująca 41 proc. jego wartości. W tym wypadku AB PL może się pochwalić trochę lepszą rotacją należności, która również zachowuje się bardzo stabilnie na poziomie 25-27 dni. Konkurencja prezentuje wartości przekraczające 30 dni. To co warto podkreślić to rozproszenie odbiorców, których spółka posiada kilkanaście tysięcy. W związku z tym prawdopodobieństwo jednej dużej wytopy ze znaczącym odbiorcą jest nikłe – co oczywiście jest istotne przy poziomie marż na jakich działa spółka. Dodatkowo należności handlowe objęte ubezpieczeniem stanowią 95% ogółu u takich ubezpieczycieli jak Atriadus, Coface czy Credendo. Oczywiście pytanie czy pozostałe 5 proc., które przecież rocznie reprezentuje ponad 400 mln zł sprzedaży nie reprezentuje sobą zwiększonego ryzyka.

Podczas analizowania należności handlowych zrodziła się w mojej głowie pewna wątpliwość dotycząca odpisów na należności. Spółka prezentuje w nocie bilansową wartość odpisów na należności handlowe na poziomie 19,0 mln zł, podczas gdy w analizie wiekowania należności przeterminowanych (wszystkich należności – nie tylko handlowych) znajduje się kwota 10,4 mln. Z kolei z noty wynika, że nie utworzono odpisu na należności bieżące – jest to oczywiście logiczne – choć mogą się zdarzyć przypadki, w których taki odpis byłby zasadny. Wyglądać mogłoby na to, że 8,6 mln zł rozpłynęło się w powietrzu. Podobnej wartości różnica wychodzi również przy kalkulacjach na koniec okresu poprzedniego czyli 30 czerwca 2017 roku. Okazuje się jednak, że brakujące 8,6 mln zł dotyczy należności dochodzonych na drodze sądowej całkowicie pokrytych odpisem aktualizującym – ufff…

Pomijając tę nieścisłość, spółka nie utworzyła odpisu na 0,5 mln zł należności przeterminowanych powyżej 90 dni, co biorąc pod uwagę całą wartość należności (ponad 700 mln zł) stanowi kwotę w zasadzie pomijalną. Cykl rotacji zobowiązań jest niestety krótszy od rotacji zapasów – a szkoda, ale i tak dłuższy niż rotacja należności. Również nie wykazuje on jakiś większych wahań i wykazuje wartości średnioroczne w przedziale 34-36 dni.

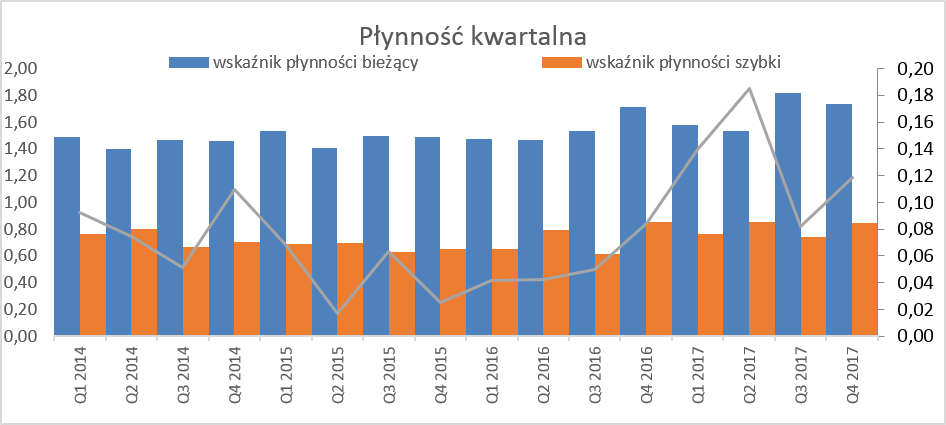

Skoro cykl konwersji gotówkowej jest dodatni i wynosi trochę więcej niż jeden miesiąc to możemy oczekiwać, że wskaźniki płynnościowe będą się kształtować w wartościach, które są zalecane w literaturze.

kliknij, aby powiększyćNie przywiązywałbym większej wagi to tzw. oczekiwanych czy standardowych wskaźników płynności, jednak specyfika danej spółki lub nawet branzy musi być brana w takim wypadku pod uwagę Aczkolwiek, zalecam (dla własnego komfortu) zawsze zrozumienie powodów odchyleń od takich zalecanych norm. W analizowanym wypadku nie mamy specjalnego z tym problemu. Płynność bieżąca kształtowała się, w okresach przedstawionych na wykresie, na poziomie 1,4-1,8 czyli zgodnie ze sztuką. Jeśli chodzi o płynność szybką (pomniejszoną o zapasy, które z natury rzeczy są zwykłe najmniej płynnym składnikiem majątku obrotowego) to wskaźnik ten osiągnął ostatnio wartość 0,85, ale były okresy w których kształtował się na poziomach niższych nawet ocierając się o wartość 0,6. Tutaj podręczniki wskazywałyby na pewne ryzyko. Drugiej jednak strony patrząc na ten wskaźnik w okresie dość długim można zaobserwować lekką pozytywną tendencją wznoszącą. Ja dodatkowo zwróciłbym uwagę na specyfikę branży i konieczność utrzymywania dostępnych stanów magazynowych – jako budowanie przewagi konkurencyjnej. Oczywiście nie należy zapomnieć, że pociąga to za sobą ryzyko związane z starzeniem się sprzętu komputerowego (w tej branży wyjątkowo szybko – aczkolwiek nadal nie można tego porównywać do sprzedaży jogurtów czy świeżych wędlin z krótkim terminem spożycia).

Podsumowując wskaźniki płynności są na zadawalającym poziomie i nie wskazują na jakieś pogorszenie sytuacji płynnościowej w ostatnim okresie.Zadłużenie i cash – czyli wisienka na torcieJeśli płynność jest na satysfakcjonującym poziomie, to sprawdźmy jeszcze jak wygląda kwestia zadłużenia. Wszak jest to spółka dystrybucyjna, czyli zajmująca się głównie handlem, co zazwyczaj implikuje niskie wartość kapitałów własnych w stosunku do wartości całości aktywów.

kliknij, aby powiększyćOczywiście kapitały obce stanowią większość pasywów i w chwili obecnej wynoszą około 63,4 proc. Biorąc pod uwagę specyfikę branży w jakiej działa spółka nie jest to wartość szczególnie wysoka, a bezpośredni konkurenci (Action, Asbis czy ABC Data) posiadają wskaźniki kształtują się powyżej 70 proc. Dodatkowo warto wspomnieć, że spóła, w celu zdywersyfikowania źródeł finansowania, emitowała również obligacje i w chwili obecnie wartość zadłużenia z tego tytułu wynosi 245 mln zł. Spółka w ostatnich dniach poinformowała, że planują emisję nowej serii obligacji w celu refinansowania obecnie istniejącego zadłużenia z tego tytułu.

kliknij, aby powiększyćUlubiony wskaźnik analityków, przede wszystkim z instytucji finansowych – choć nie tylko, czyli dług netto / EBITDA wygląda jak wygląda – czyli w chwili obecnej wynosi około 2,6. Jak widać na wykresie były już poziomy niższe, były także wyższe. Odnosząc się do ogólnie przyjętych wytycznych, wskaźnik ten mieści się w standardowych ramach opisywanych w literaturze. Pamiętać jednak należy, że biorąc pod uwagę niskie poziomy rentowności branży, może się okazać, że jego istotne i szybkie (z kwartału n kwartał zmiany są związane z wahaniami poziomu zysku EBITDA.

Podsumowanie i ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty wskazują solidarnie na niedowartościowanie akcji AB PL na GPW. Największe dotyczy tradycyjnie metod mnożnikowych, lecz także w przypadku metod majątkowych. Nawe, dość konserwatywne przecież, wyceny metodą renty wieczystej (37,70 zł) oraz ceny do wartości księgowej (37,06 zł) kształtuje się powyżej obecnej ceny rynkowej na poziomie około 20 zł. Last but not least – wycena według EV/EBITDA wskazuje jednak tylko na wartość około 15 zł, czyli jednak niżej niż cena rynkowa. Pamiętajmy jednak, że sam ten wskaźnik kształtuje się na poziomie 5,5 co nie jest wartością wygórowaną – choć w tym sektorze średnia jest jednak niższa.

Pomimo teoretycznie bardzo zachęcających wyceny wydaje się, że inwestorzy biorą pod uwagę spore dyskonto związane z ogólnie niskimi marżami w spółce i sektorze, wysoką konkurencją (często cenową) i spore nasycenie rynku oraz kwestię zysku netto w ostatnich 4 latach, który notował stagnację lub spadki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF