Omówienie sprawozdania GK Alumetal SA po 3 kwartale 2015 r.Bardzo rzadko zdarza mi się nie mieć prawie żadnych zastrzeżeń, a tak jest praktycznie w tym przypadku. Alumetalowi nie dość, że sprzyja ostatnio otoczenie, to sama spółka wydaje się być zarządzana we właściwy sposób. Przejdźmy jednak do konkretów.

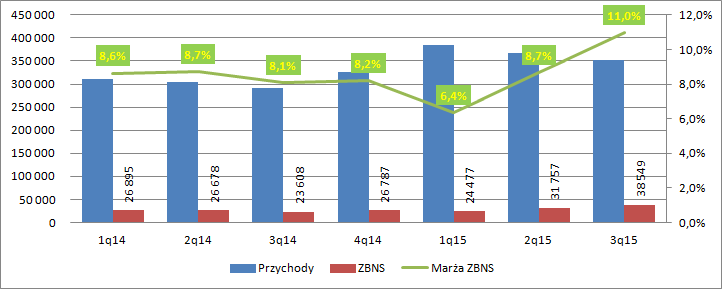

Przychody GK Alumetal wyniosły w trzecim kwartale 351 mln zł i były o 20 proc. wyższe r/r. Wzrost przychodów tylko w małym stopniu wynikał ze wzrostu wolumenu, który zwiększył się tylko o 2 proc.

O zwyżce raportowanych obrotów zdecydowała rosnąca cena produktów. Jednostkowa cena sprzedaży spółki rośnie sukcesywnie od 2 kwartału roku 2014, kiedy wyniosła 7630 zł za tonę, do obecnych 9268 zł za tonę.

kliknij, aby powiększyćJednocześnie można zauważyć, że realizowana marża brutto w kwartałach 3q14-1q15 mimo wzrostu cen sprzedaży była niższa od standardowych w ostatnim okresie 8,7 proc. I to czasem nawet pomimo istotnego wzrostu wolumenu produkcji i sprzedaży. Zarobek spółki zależy bowiem także od cen surowca, którym jest złom aluminiowy, a ten nie zawsze podążał za zachowaniem cen samych gąsek. W ostatnim okresie obserwujemy wystrzał rentowności.

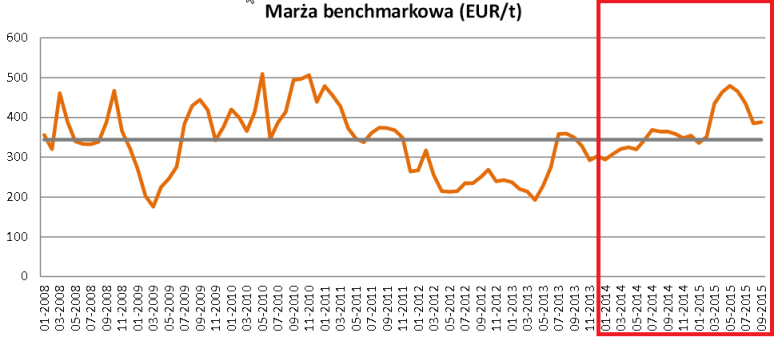

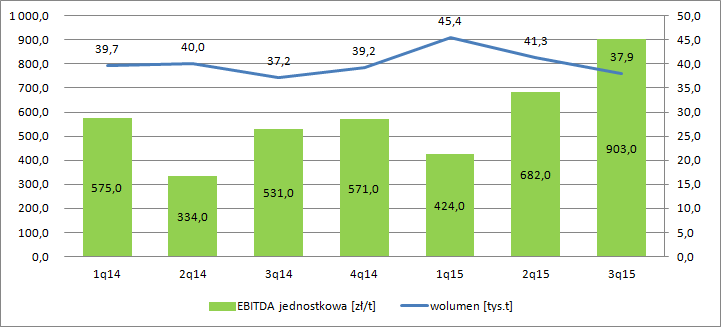

kliknij, aby powiększyćW 3 kwartale jak widzimy na powyższym wykresie sytuacja zewnętrzna mocno sprzyjała spółce, przy czym raczej należy to raczej traktować jako „powrót do normalności” niż aberrację od stanu normalnego – patrz marże 2008-2010. ZBNS osiągnął rekordowy poziom38,5 mln zł. Dzięki wysokiej rentowności brutto na sprzedaży mocno w górę poszła jednostkowa EBITDA.

kliknij, aby powiększyćTaki wzrost jest zasługą nie tylko sprzyjającego otoczenia (choć to miało znaczenie decydujące), ale także dbałości spółki o koszty. Proszę zauważyć, że w całym rozpatrywanym okresie za który posiadamy pełne dane finansowe koszty operacyjne (sprzedaży i zarządu łącznie) trzymają się poziomu 10 mln zł mimo, że wolumen sprzedaży skacze w przedziale 37,2 – 45,4 tys. ton. Oczywiście mniejsza stabilność kosztów występuje na poziomie EBIT, gdyż do głosu dochodzi pozostała działalność operacyjna.

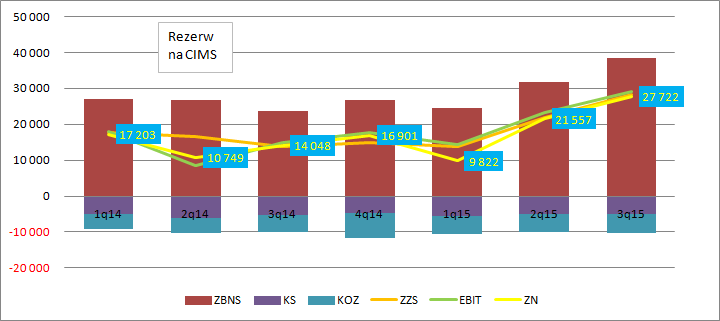

kliknij, aby powiększyćJak widać na powyższym wykresie EBIT odsunął się mocno od zysku na sprzedaży w 2 kwartale 2014 r. co miało związek z zawiązaniem rezerw na należności od jednego z klientów na kwotę prawie 10 mln zł. Sama spółka podaje w sprawozdaniach jeszcze inne obciążenia, które traktuje jako jednorazowe – np. wycenę programu motywacyjnego. Ja jestem jednak zdania, że tegoż zdarzenia nie należy traktować jako jednorazowego i pomijać przy wyliczaniu powtarzalnego wyniku. Nie bez kozery Komitet IAS umieścił taki obowiązek – koszty programu co prawda obciążają bieżący wynik, ale jednocześnie użytkownikowi i czytelnikowi sprawozdania ułatwiają sprawę, bo nie trzeba korygować wskaźników na akcję o przyszłe rozwodnienie.

EBIT tego kwartału wyniósł 29,2 mln zł w porównaniu do 14,9 mln zł przed rokiem. Skok jest duży i pozbawiony większych zdarzeń jednorazowych. Linia finansowa sprawozdania nie obciąża mocno wyniku. Tylko w 1 kwartale roku mieliśmy istotne odchylenie wyniku netto od EBIT ze względu na różnice kursowe. Może dziwić, że wynik netto także znajduje się blisko EBIT. W tym kwartale wynik w najniższej partii rachunku zysków i strat osiągnął poziom 27,7 mln przy EBIT na poziomie wspomnianych 29,2 mln zł. Gdzie podatek? Jak wspominałem na forum spółka działa w SSE, dzięki czemu jest w stanie ograniczyć efektywną stawkę podatkową nawet do 1 proc. (w tym roku to 3,8 proc.).

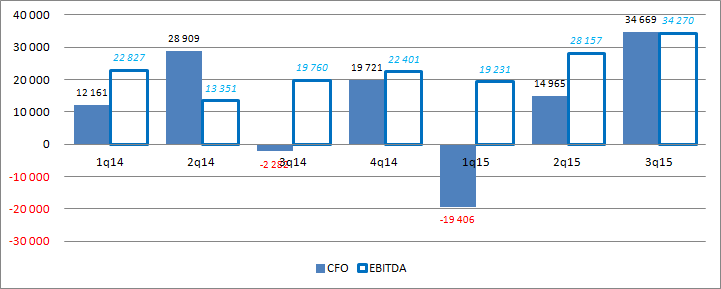

Przepływ operacyjne są dodatnie i pokrywają nie tylko wynik netto, ale także mniej więcej zgadzają się z raportowaną EBITDA, choć jak widać na poniższym wykresie nie zawsze tak bywało:

kliknij, aby powiększyćOczywiście winne są temu zarówno zmiany w kapitale obrotowym(w tym te dotyczące nieściągalnych należności) jak i również zdarzenia niegotówkowe, których na szczęcie jest mało i w dodatku raczej obciążają wynik niż go dopalają – patrz koszty rozliczenia IPO, czy program menadżerski. W tym miejscu wypada wspomnieć, że na spółkę niekorzystnie wpłynęła zmiana ustawy o VAT i wprowadzenie odwróconego VATu na aluminiowe stopy odlewnicze – wzrost kapitału obrotowego o 5 mln zł. i o taką właśnie kwotę spadła wycena spółki przy liczeniu FCFF.

W ciągu ostatnich 4 kwartałów spółka zrobiła wynik netto w kwocie 76 mln zł. co daje wskaźnik C/Z na poziomie około 10. Powodów do dyskonta nie ma na pewno ze strony utraty płynności. Pod tym względem spółka jest bezpieczna o czym świadczy ekwiwalent ratingu na poziomie AAA i niski dług netto w relacji do EBITDA – 0,6.

Wspominam o tym, gdyż spółka zamierza zwiększyć swoje moce produkcyjne, a wydaje się, że obecna wycena spółki nie dyskontuje planowanego wzrostu lub dyskontuje go, ale także wycenia ryzyka. Przypomnę, że spółka zamierza wybudować fabrykę na Węgrzech, na którą w zasadzie już pozyskała finansowanie. W latach poprzednich zwiększenie mocy przez Alumetal można było wiązać ze spadkiem cen i marży – być może to jest oczekiwany efekt budowy fabryki na Węgrzech. Ryzyko jest też w największej branży odbiorców, czyli branży motoryzacyjnej, która nie do końca wiadomo jak się zachowa po aferze Volkswagena.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.