Omówienie sprawozdania finansowego GK Impexmetal po 2 kw. 2015 r.Imexmetal w ostatnim okresie rośnie pod względem wolumenu i przychodów, ale nie wszystko w grupie idzie tak jak oczekiwaliby tego akcjonariusze spółki - w szczególności Ci mniejszościowi

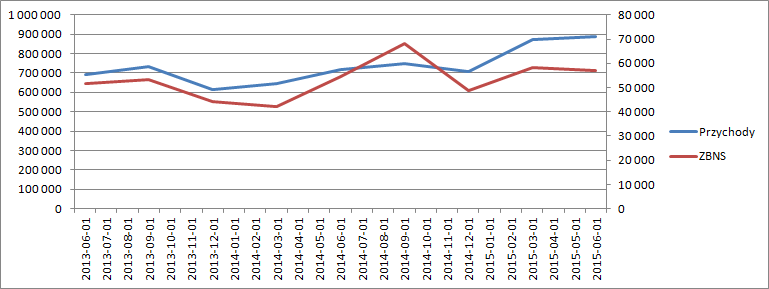

Przychody Grupy w drugim kwartale wyniosły 886 mln zł i były o 23,6 proc. wyższe rok do roku – głównie dzięki wzrostowi wolumenu – 12 proc. Warto zwrócić uwagę, że sprzedaż produktów rosła w szybszym tempie od towarów i materiałów: 26 vs. 17 proc. Ponadto w zeszłym roku w Koninie prowadzono modernizację, która miała spółce umożliwić produkcję wyrobów mocniej przetworzonych, a zatem logicznym byłoby oczekiwanie wzrostu marżowości. Nic z tego. Marża brutto na sprzedaży jest największym rozczarowaniem raportu. Rentowność ZBNS wyniosła tylko 6,5 proc. w porównaniu do 7,6 proc. rok temu i 6,7 proc. w pierwszym, sezonowo najsłabszym kwartale.

kliknij, aby powiększyćGK Impexmetal w rachunku segmentowym wyróżnia segment handlowy, ale jednocześnie w sprawozdaniu skonsolidowanym z całkowitego dochodu wykazuje oddzielnie przychody i koszty dla produktów i towarów. Obrót towarem, czyli odsprzedaż dalej bez przetworzenia jest w zasadzie działalnością handlową. Ze sprawozdania wynika, że obrót towarami był w tym kwartale deficytowy na kwotę ponad 5 mln zł. Dlaczego spółka sprzedaje taniej niż kupuje? Komu sprzedaje taniej? Niestety na te pytania nie ma w raporcie odpowiedzi.

Koszty sprzedaży wzrosły w podobnym tempie do wzrostu przychodów, więc nie będziemy się mocno czepiać. Co prawda wzrost wolumenów był mniejszy, ale wśród nich spółka nie podaje zrealizowanych w działalności ściśle handlowej. Koszty zarządu spadły z 14,9 do 14,5 mln, pozostała działalność była prawie neutralna (+1 mln do wyniku), więc EBIT zamknął się kwotą 28,1 mln zł. I był o 400 tys. mniejszy r/r.

kliknij, aby powiększyć

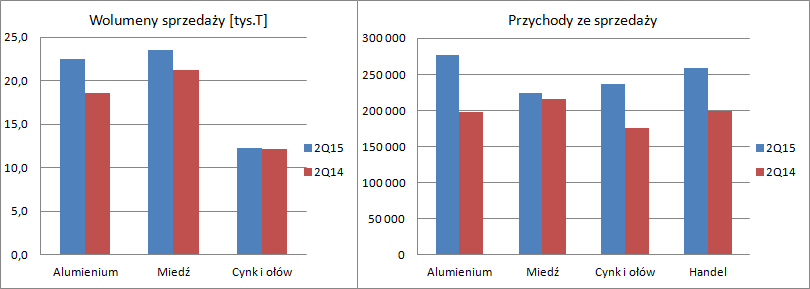

kliknij, aby powiększyćNajwyższy wzrost wolumenu (21 proc.) zaliczył zgodnie z oczekiwaniami segment Aluminium, gdzie jak wspomniałem wcześniej, w zeszłym roku trwały prace modernizacyjne. O 11 proc. wzrósł wolumen sprzedaży w segmencie miedziowym, natomiast praktycznie bez zmian pozostał w segmencie cynku i ołowiu. Podobnie jak w przypadku wolumenów, najwyższą zwyżkę przychodów osiągnął segment Aluminium – 39 proc. Niewiele mniejsze przyrosty odnotowały segment cynku i ołowiu – 34 proc. oraz segment handlowy – 30 proc. Segment miedziowy odnotował tylko 4 proc. przyrost.

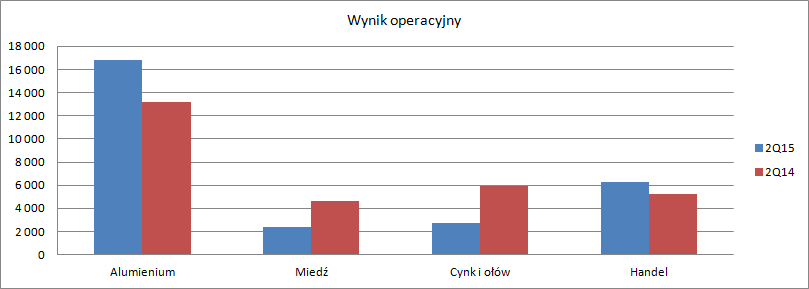

Sytuacja z wynikami segmentów ma się niestety nieco odmiennie. Zwyżkę o 28 proc. do poziomu 16,8 mln odnotowało Aluminium. Podobnie 20 proc. wzrost wyniku osiągnął segment handlowy. Za to rosnący pod względem przychodów i wolumenu segment cynku i ołowiu zaliczył regres - minus 53 proc. Rentowność operacyjna wyniosła zaledwie 1,1 proc. Niewiele lepiej wygląda segment miedziowy – marża na poziomie 1,2 proc. Co jest powodem takiego zachowania raport nie wyjaśnia. W ujęciu półrocznym segment cynku i ołowiu odnotował wzrost. Być może niski wynik operacyjny i znaczące pogorszenie zyskowności to efekt odpisów. Saldo pozostałej działalności per saldo nie jest duże, ale mogło się różnie rozłożyć po segmentach. Spółka przykładowo odpis na zapasach w kwocie 3 mln mogła alokować tylko do jednego z nich, a pozostałe przychody pochodzące choćby ze sprzedaży majątku przypisać do innego.

W linii finansowej tradycyjnie mamy spore kwoty, choć per saldo daje jedynie niecałe 2 mln zysku. Prócz tradycyjnych różnic kursowych mamy przede wszystkim odsetki od nabytych obligacji i udzielonych pożyczek, a także rozliczenie derywatów. Skoro mowa o odsetkach, to warto po raz kolejny zwrócić uwagę, że Impexmetal finansuje Boryszew i podmioty z jego grupy. W bilansie spółki odnajdziemy pożyczki i obligację na kwotę ponad 200 mln zł, a także akcje o wartości 125 mln zł. Spółka twierdzi, że oprocentowanie pożyczek i obligacji jest wyższe niż posiadanych kredytów. Sądzę, że akcjonariusze mniejszościowi byliby bardziej zadowoleni jeśli aktywa zostałyby spieniężone i przeznaczone na dywidendę.

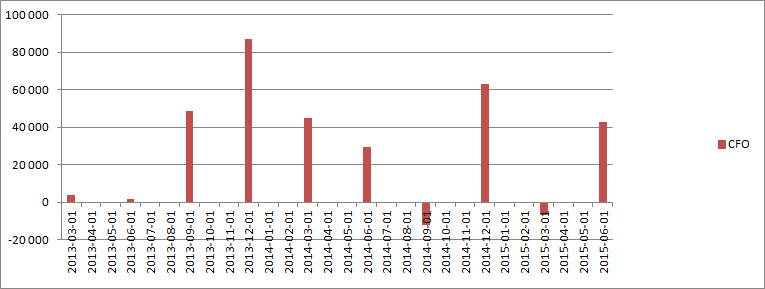

W całym pierwszym półroczu, na działalności operacyjnej Impexmetal wygenerował 36 mln przepływów. To dwukrotnie mniej niż przed rokiem, ale 26 mln gotówki pochłonął podstawowy kapitał obrotowy (bez zmiany rozliczeń międzyokresowych i rezerw).

kliknij, aby powiększyćZ powyższej kwoty na drugi kwartał przypadło 45 mln, natomiast w pierwszym był odpływ 7 mln.

Impexmetal może wydawać się tani - > C/Z na poziomie niewiele większym niż 5. Jednak należy pamiętać, że w wyniku netto na kwotę 122 mln może być sporo zdarzeń jednorazowych. Jak dużo, ciężko powiedzieć, ponieważ stosowna nota była tylko do raportu rocznego, w którym tylko rozwiązanie odpisów aktualizacyjnych netto i przychody ze sprzedaży środków trwałych wyniosły około 24 mln. Ile z nich było w pierwszym półroczu nie wiemy, w związku z tym nie wiemy także ile jest ich teraz w 12 miesięcznym zysku netto.

Niska wycena może być także pokłosiem działalności finansowej. Skoro IPX finansuje podmioty z GK Boryszew to ciężko może być o dywidendę, która jest esencją inwestycji w akcje. Ostatnia była w roku 2012, a przecież w ciągu ostatnich 2 lat IPX zarobił ponad 200 mln zł.

Powyższa treść przez 1200 dni była zarezerwowana tylko dla osób posiadających abonament.