2CP0517:

Analiza wypłacalności 2C PARTNERS S.A. (2CP) na podstawie danych z raportu okresowego za 1kw 2016 rok Na dzień analizy w obrocie na rynku Catalyst 2C Partners ma dwie serie obligacji o łącznej wartości nominalnej 5 mln zł.

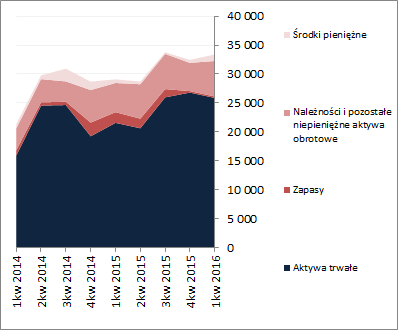

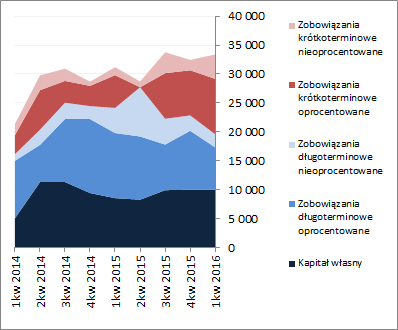

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa 2C Partners zwiększyła się o 3%. Po stronie aktywów odpowiadało to spadkowi wartości składników trwałych o 3% (głównie inwestycji długoterminowych – nieruchomości do rewitalizacji) i wzrostowi obrotowych o 33% (głównie należności i środków pieniężnych). Z kolei po stronie pasywów kapitał własny utrzymał się na zbliżonym poziomie, a zobowiązania ogółem wzrosły o 4% (dług krótkoterminowy wzrósł o 44%, a długoterminowy spadł o 25%; stan zobowiązań procentowanych zmniejszył się o 6%).

Powyższe zmiany wielkości bilansowych wpłynęły in minus na dotychczasową strukturę kapitałowo-majątkową Emitenta, która już od pewnego czasu nie prezentowała się zadowalająco – kapitał stały nie pokrywał w pełni aktywów trwałych, w tym głównie inwestycji długoterminowych stanowiących nieruchomości do rewitalizacji [wykresy poniżej; aktywa po lewej, pasywa po prawej; jednostka – tys. zł]. Dodatkowo dalszemu pogorszeniu uległa struktura kapitału obrotowego netto (wzrost deficytu względem bieżących potrzeb) przy coraz bardziej ujemnych jego wartościach. Należy zauważyć, że obecne pogorszenie to w dużym stopniu efekt zmian w zakresie struktury zobowiązań i uzyskanie wyraźnej przewagi przez składniki krótkoterminowe (59-41), przy dość znaczącym udziale długu oprocentowanego w zadłużeniu ogółem (72%).

kliknij, aby powiększyć

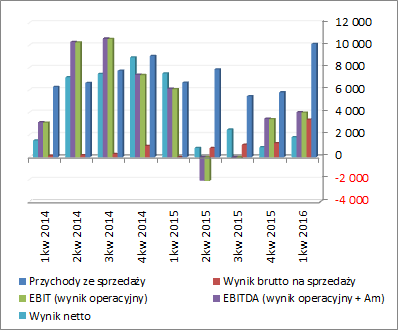

kliknij, aby powiększyćRachunek zysków i stratW rozpatrywanym okresie sprawozdawczym 2CP po raz kolejny odnotowało poprawę wyników finansowych w ujęciu r/r, przy czym baza nie była wymagająca. Przychody wzrosły r/r o 696% (4,9 wobec 0,6 mln zł), przy jednoczesnej zdecydowanej poprawie na poziomie wyniku netto na sprzedaży (1,8 wobec -0,3 mln zł). W przypadku wyniku operacyjnego również wykazano zysk wobec straty przed rokiem, przy czym jego poziom był już znacznie ograniczony (0,2 wobec -0,3 mln zł) z uwagi na negatywny wpływ przeszacowań wartości rewitalizowanych nieruchomości (-1,5 mln zł). Za sprawą relatywnie wysokich kosztów finansowych netto na poziomie brutto Emitent wykazał już stratę, aczkolwiek blisko połowę mniejszą względem okresu odniesienia (-0,4 wobec -0,9 mln zł), a za sprawą podatku odroczonego na poziomie wyniku netto udało się wykazać symboliczny zysk wobec blisko 0,9 mln zł straty przed rokiem.

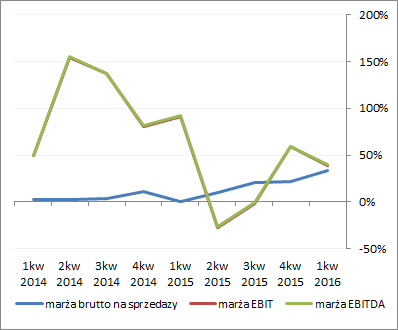

Patrząc się na dokonania wynikowe 2CP w szerszej perspektywie czasowej i ujęciu narastającym za 12m [wykresy poniżej, jednostka – tys. zł oraz %], można stwierdzić w ostatnich okresach systematyczną poprawę w obszarze core businessu, przy czym nadal spory wpływ na wyniki operacyjne (EBIT/EBITDA), stanowiące podstawę oceny zdolności do obsługi zadłużenia oprocentowanego, mają przeszacowania wartości rewitalizowanych nieruchomości (najczęściej zawyżają one wartości wskazanych wyżej wyników).

kliknij, aby powiększyć

kliknij, aby powiększyćMożna powiedzieć, że Emitent korzysta obecnie na dobrej sytuacji w gospodarce (niskie stopy procentowe, rosnące wynagrodzenia społeczeństwa), pytanie tylko jak długo taki stan się utrzyma.

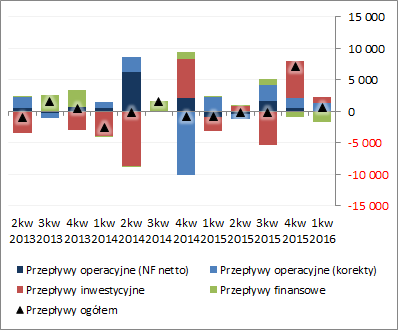

Rachunek przepływów pieniężnychW rozpatrywanym okresie sprawozdawczym [wykres poniżej po lewej; jednostka – tys. zł] 2CP uzyskała r/r wyraźnie lepszy wynik na poziomie salda ogólnego przepływów (0,6 wobec -0,8 mln zł), co w decydującym stopniu było efektem obszaru inwestycyjnego (0,9 mln zł wpływów netto wobec 2,3 mln zł wydatków przed rokiem). Na działalności operacyjnej odnotowano nieznacznie niższy dopływ gotówki (1,3 wobec 1,4 mln zł, przy wyraźnej poprawie w zakresie nadwyżki finansowej netto), a w obszarze finansowym znaczące wydatki netto (efekt wykupu papierów dłużnych) wobec niedużych wpływów przed rokiem (-1,7 wobec 0,05 mln zł).

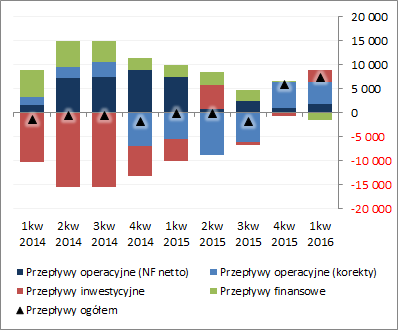

Tym samym w ujęciu narastającym za 12m [wykres poniżej po prawej; jednostka – tys. zł] można stwierdzić pewną poprawę na poziomie salda ogólnego w obszarze wartości dodatnich. Warto zauważyć, że dodatnie odczyty w tym zakresie bazują w ostatnich okresach głównie na korektach wyniku finansowego (w szczególności korzystnych z gotówkowego punktu widzenia zmianach zapotrzebowania na kapitał obrotowy), które przeważają nad finansowymi wydatkami netto.

kliknij, aby powiększyć

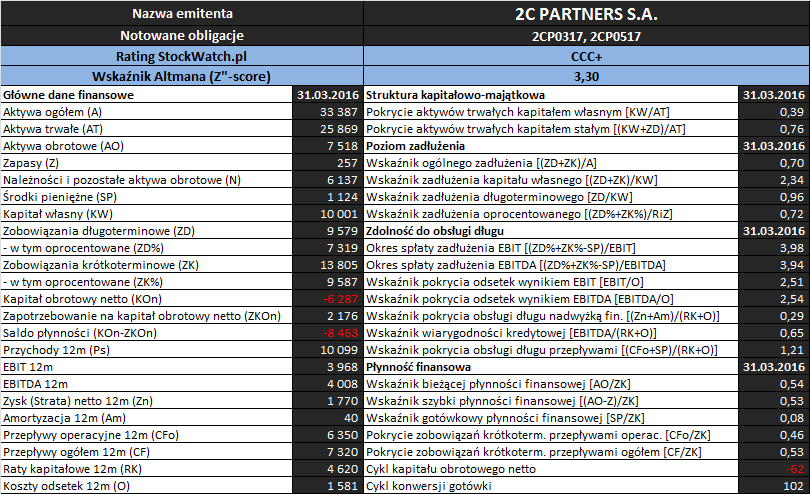

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec rozpatrywanego okresu sprawozdawczego podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

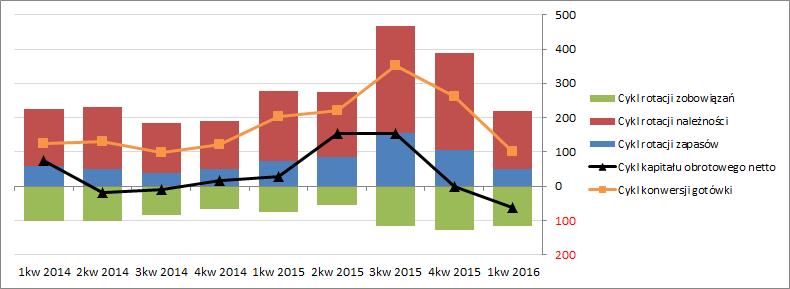

płynności finansowej sytuacja 2CP prezentuje się generalnie dość słabo i dodatkowo uległa pewnemu pogorszeniu. W zakresie płynności statycznej (wskaźnik bieżący, szybki, gotówkowy) mamy coraz większy dystans do pełnego pokrycia zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący), nie wspominając o wyłączeniu z nich zapasów (wskaźnik szybki). Niemniej jednak odnotować trzeba, że Spółka mimo wszystko utrzymuje pewien poziom gotówki na bieżące regulowanie zobowiązań (wskaźnik gotówkowy). W ramach ujęcia dochodowego mamy ostatnio wyraźne wsparcie płynności ze strony przepływów operacyjnych (pokrycie zobowiązań krótkoterminowych w 46%), przy czym jego jakość jest ograniczona z uwagi na spory wpływ wzrostu zadłużenia nieoprocentowanego. Zdecydowanie najsłabiej wygląda natomiast płynność w ujęciu strukturalnym (kapitał obrotowy), gdzie występuje spora dysproporcja między stanem kapitału obrotowego (dodatkowo ujemnym!), a bieżącymi potrzebami Emitenta w tym zakresie – cykl konwersji gotówki (wykres poniżej, jednostka – dni).

kliknij, aby powiększyćW obszarze

poziomu zadłużenia sytuacja Emitenta również jest napięta (dość wysokie zadłużenie) i w relacji do poprzedniego okresu odnotowano tu nawet pewne pogorszenie (wzrost wartości poszczególnych wskaźników) – aktywa finansowane są zobowiązaniami ogółem w ok 70%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 234% jego wartości (169% w przypadku długu oprocentowanego). Jednocześnie jednak, względem kowenant zapisanych w dokumencie informacyjnym notowanych na rynku Catalyst obligacji Emitenta (ogólne zadłużenie aktywów – 0,75 vs 0,70, dług finansowy netto/kapitał własny – 2,5 vs 1,58) można stwierdzić utrzymanie pewnego marginesu bezpieczeństwa. Należy tu też pamiętać, że zdecydowana większość zadłużenia (ok 72%) ma charakter odsetkowy, co przekłada się wymiernie na koszty finansowe w rachunku zysków i strat. Dodatkowo jak zauważono już wcześniej, pewnemu pogorszeniu ulega ostatnio czasowa struktura zadłużenia (wzrost udziału zobowiązań krótkoterminowych).

Spośród rozpatrywanych trzech obszarów analizy wypłacalności zdecydowanie najkorzystniej Emitent prezentuje się pod względem

zdolności do obsługi zadłużenia, przy czym pewną poprawkę in minus należy tu wziąć z uwagi na lekkie zniekształcenie wyników operacyjnych przeszacowaniami wartości nieruchomości. W odniesieniu do pokrycia łącznych rat kapitałowych i odsetek mamy do czynienia najczęściej z niepełnym pokryciem (co w dużym stopniu jest efektem zniekształcenia związanego z wykupem w ostatnim czasie papierów dłużnych). Z kolei w przypadku okresu spłaty oprocentowanego zadłużenia netto wynikami EBIT/EBITDA wskazania mieszczą się już w granicach uznawanych za korzystne (poniżej 4-5 lat), a pokrycie wymienionymi kategoriami wynikowymi samych odsetek jest wyraźnie nadwyżkowe.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla 2C Partners w analizowanym okresie wskazuje nadal na poziom CCC+, sygnalizując sytuację zagrożoną, co można uznać za zbieżne z wnioskami z przeprowadzonej analizy wskaźnikowej. W perspektywie kolejnego okresu sprawozdawczego są szanse na poprawę sytuacji bilansowej Spółki w rezultacie przeprowadzonej w kwietniu emisji obligacji.

Link do

kalkulatora rentowności obligacji 2C Partners S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.