Omówienie sprawozdania GK Telforceone SA za roku 2015Choć w sprawozdaniu spółka informuje o wielu podejmowanych działaniach, to jednak raportowany okres był jednoznacznie słaby. Przynajmniej na razie nie widać pozytywnych efektów prowadzonych zmian.

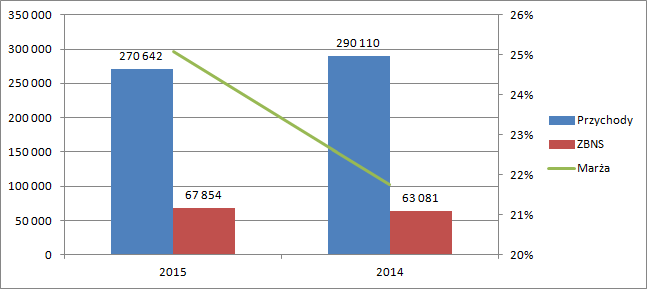

Przychody GK Telforceone wyniosły w 2015 r. 270,6 mln i były o 19,5 mln niższe r/r. Spółka wyjaśnia, że:

Cytat:Spadek przychodów jest efektem prowadzonej w roku 2015 świadomej polityki polegającej na zwiększaniu udziału w sprzedaży wyżej marżowych marek własnych.

Niestety w sprawozdaniu brak jest danych dotyczących wartości sprzedaży marek własnych i marek obcych, ale z rachunku segmentowego wynika, że siadła głównie sprzedaż akcesoriów RTV oraz LED, gdzie przychody spadły o 32 do 16 mln zł. Regres zanotowały także materiały eksploatacyjne do drukarek – 3 mln zł, natomiast podstawowy asortyment czyli telefony i akcesoria komórkowe przyniosły zbliżony poziom r/r. Z ujęcia geograficznego wynika, że spadła tylko sprzedaż eksportowa, bo same obroty realizowane w kraju wzrosły o ok. 9,5 mln zł. A zatem spadek sprzedaży nie jest równomierny jeśli chodzi o segmenty i rynki.

Pomimo spadku sprzedaży faktycznie TF1 zrealizowała wyższe marże, dzięki czemu spółka osiągnęła lepszy rezultat handlowy. Zysk brutto wyniósł 67,5 mln zł i był o 4,8 mln wyższy niż przed rokiem. Do tego momentu wszystko wygląda dobrze. Obrona marży i wycofanie się z bardziej konkurencyjnych rynków i kanałów jest działaniem racjonalnym. Wojna cenowa nie służy budowaniu wartości spółki, w dodatku małej spółki.

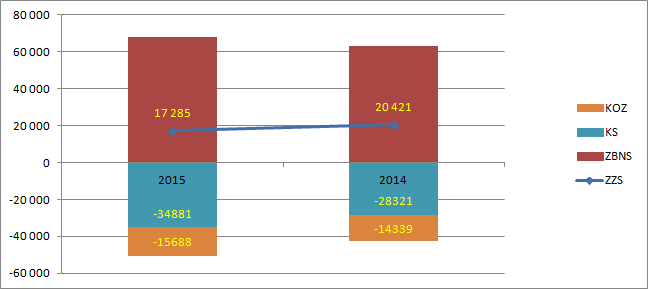

kliknij, aby powiększyćProblemy pojawiają się w rachunku zysków i strat niżej. Mocno w górę skoczyły koszty sprzedaży – 6,5 mln zł, co zniwelowało wpływ wyższych marż i spowodowało regres wyniku r/r. Na to nałożył się dodatkowo wzrost kosztów ogólnego zarządu – 1,35 mln. W efekcie zysk ze sprzedaży wyniósł 17,3 mln zł w relacji do uzyskanego przed rokiem wyniku w kwocie 20,4 mln zł.

kliknij, aby powiększyćW raporcie czytamy:

Cytat:Wzrost kosztów sprzedaży o 23,2 % w stosunku do roku poprzedniego wynika przede wszystkich z kosztów poniesionych w I półroczu 2015 roku na udział w największych światowych targach GSM i elektroniki użytkowej

Problem w tym, że wyjaśnienie nie pasuje do raportowanych liczb. W pierwszym półroczu koszty sprzedaży wzrosły o 2,76 mln zł, natomiast w drugim o 3,8 mln zł. Decydujący najprawdopodobniej okazał się inny wymieniony cznnik, czyli:

Cytat:Dodatkowo we wszystkich spółkach z Grupy nastąpił tez znaczny wzrost

nakładów na budżet reklamowo-promocyjny związany z rosnąca agresywna konkurencja w sektorze elektroniki konsumenckiej

Prawdą natomiast jest, że drugie półrocze było lepsze niż pierwsze, bo w okresie tym spóła zaliczyła zjazd na poziomie zysku ze sprzedaży ledwie o 718 tys. w porównaniu do 2,4 mln w pierwszym półroczu.

Telforceone zaraportował wynik operacyjny na poziomie 4,36 mln w relacji do 10,96 przed rokiem, ale tradycyjnie bardzo dużo się zadziało na pozostałej działalności operacyjnej. Znaczną część kosztów i przychodów możemy uznać za jednorazowe, albo rzadko powtarzalne:

kliknij, aby powiększyćI znów spółka informuje, że

Cytat:Najważniejszym czynnikiem mającym wpływ na wyniki za 2015 rok był odpis aktualizujący z tytułu utraty wartości środków trwałych dotyczący gruntów w wysokości 5 997 tys. PLN, dokonany w TelForceOne S.A.

Natomiast z not wynika co innego… Spółka część nieruchomości traktowaną do tej pory jako nieruchomość inwestycyjna przeniosła do aktywów użytkowanych w działalności operacyjnej co skutkowało zmniejszeniem salda nieruchomości inwestycyjnych o kwotę 3,7 mln zł i powstaniem odpisu na aktywach w kwocie 3,2 mln, co jest prawdopodobnie efektem usunięcia przeszacowania w górę w latach poprzednich. Tak czy owak za zdarzenie jednorazowe traktujemy 3,2 mln zł, a nie 6 jak informuje spółka

Niestety po korektach o oneoffy wynik operacyjny jest także znacznie słabszy niż w roku ubiegłym. Mamy raptem 7,6 mln zł czyli o 30 proc. mniej r/r. Gdy dołożymy obciążenia z tytułu kredytów i pożyczek dostaniemy skorygowany wynik brutto na poziomie 5,13 mln zł, co przy normalnej stopie podatkowej 19 proc. da 4,15 mln zysku netto i skorygowany wskaźnik C/Z w okolic 5.

A zatem spółka wydaje się stosunkowo tania, ale problem w tym, że dotykają ją zjawiska nielubiane przez inwestorów jak spadek przychodów i wyniku w dodatku na konkurencyjnym rynku. Wzrost kosztów wygląda na powtarzalny, a nie wiadomo gdzie skończy się regres sprzedaży, choć drugie półrocze może być zwiastunem zahamowania tendencji.

Wycenie nie pomaga także spore zadłużenie. TF1 posiadał na dzień bilansowy dług netto w kwocie ponad 65 zł. To prawie tyle samo co wartość księgowa a co gorsza ponad 6 - krotność skorygowanej EBITDA. A zatem mogą się już pojawiać pytania o płynność i obsługę długu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.