Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GETIN NOBLE BANK S.A. (dalej GETINNOBLE) za okres od 1 stycznia do 31 grudnia 2015 roku (sprawozdanie roczne ) GETINNOBLE zaskoczył inwestorów dużo wyższą od oczekiwań stratą za 4 kwartał 2015. Paradoksalnie - może ona przynieść bankowi bardzo konkretne korzyści. Dokąd, po trudnym 2015 roku, zmierza flagowy okręt w biznesowej armadzie dra Leszka Czarneckiego?

Analiza sprawozdania finansowego

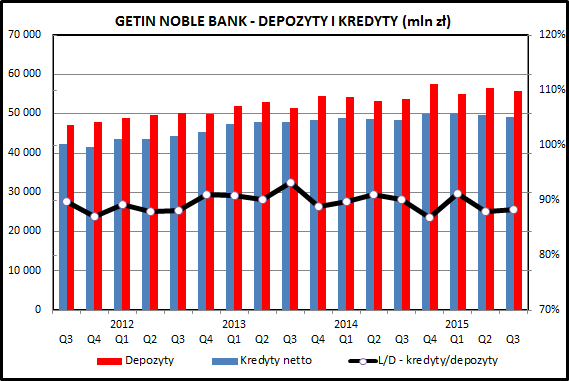

kliknij, aby powiększyćGETINNOBLE utrzymuje kwoty udzielonych kredytów i przyjętych depozytów na stałym poziomie. W ciągu minionych 12 miesięcy wzrosły one o 3,5% (kredyty) i 1,4% (depozyty). Jest to mniejsze tempo wzrostu niż rynkowe, ale spółka była w 2015 skupiona na bardziej fundamentalnych problemach niż zwiększanie skali biznesu.

GETINNOBLE cały czas utrzymywał bezpieczną pozycję płynnościową. Wskaźnik L/D (kredyty/depozyty) na koniec 2015 wyniósł 88,3% i był nieznacznie niższy niż rok wcześniej (90,1%). Takie podejście pozwala bankowi na pozyskiwanie depozytów bez konieczności oferowania bardzo atrakcyjnego oprocentowania, co odbija się później negatywnie na rachunku wyników banku.

Po stronie depozytowej prawie 80% depozytów to środki przyjęte od osób fizycznych (43,7 mld zł), a pozostała część (12,2 mld zł) to lokaty jednostek budżetowych i firm.

Po stronie kredytów 38,9 mld zł to kredyty udzielone osobom fizycznym, a 10,3 mld zł to kredyty dla przedsiębiorstw. W kredytach dla ludności dominują kredyty hipoteczne (ok. 32 mld zł), a poza nimi bank ma portfel kredytów konsumpcyjnych (4,3 mld zł) i samochodowych (2,5 mld zł). Warto dodać, że bank w 2015 pozbył się z portfela należności leasingowych na kwotę 1,9 mld zł przenosząc je do dedykowanej spółki specjalnego przeznaczenia (uwzględnionej w sprawozdaniu skonsolidowanym).

Największym problemem w portfelu kredytowym GETIN NOBLE są kredyty mieszkaniowe udzielone w CHF - było ich na koniec 2015 około 13 mld zł, z czego praktycznie wszystkie (99,9%) zostały udzielone przed 2009 rokiem. Są one mało rentowne dla banku, co wynika z faktu że bank musi utrzymywać neutralną pozycję w walutach. Więc do ulokowanej w kredyty CHF kwoty (aktywa banku) musi pożyczyć odpowiednią kwotę waluty, tak aby pozycja w danej walucie była neutralna . Optymalnym dla banku rozwiązaniem byłoby przyjmowanie depozytów w CHF - co jednak nie jest możliwe w polskich realiach. W związku z tym bank musi użyć mniej lub bardziej skomplikowanych instrumentów finansowych (swapy, pożyczki) aby zamknąć ryzyko kursowe po swojej stronie. Z uwagi na duży popyt na takie rozwiązania ze strony polskich banków ich koszt jest znacząco wyższy niż stawka pożyczek międzybankowych LIBOR w CHF. Kredyty w CHF były często udzielane po niskich marżach (nawet 0,5% powyżej LIBOR-u), co powoduje, że cały biznes związany z kredytami frankowymi staje się nierentowny. Do pewnego czasu banki zarabiały na spreadzie, ale to źródło dochodów również powoli wysycha.

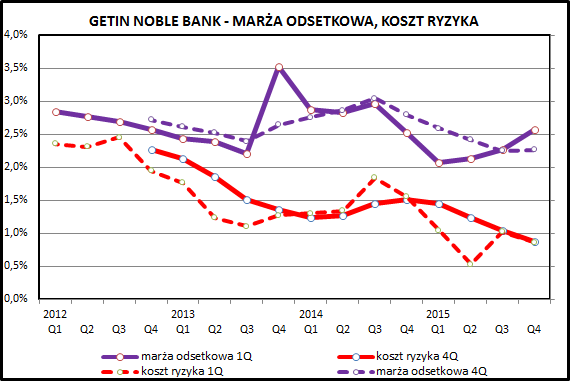

kliknij, aby powiększyćGETINNOBLE utrzymuje marżę odsetkową na niezbyt wysokim poziomie. Co ciekawe, w 2015 z kwartału na kwartał była ona coraz wyższa. W dłuższej perspektywie trend jest spadkowy, co nie dziwi w środowisku coraz niższych stóp procentowych. Zmniejsza się zarówno wynik na przyjmowanych depozytach, jak i możliwe do uzyskania oprocentowanie kredytów dla klientów. Jest to problemem zwłaszcza w przypadku kredytów konsumpcyjnych, gdzie mamy do czynienia z ustawowych ograniczeniem maksymalnego oprocentowania - aktualnie wynosi ono 10%, podczas gdy kilka lat temu potrafiło nawet przekraczać 20%.

Interesująco wygląda ponoszony przez bank koszt ryzyka kredytowego. Jest to porównanie wysokości strat z tytułu niespłacanych kredytów do wielkości portfela kredytowego. Od początku 2012 widzimy, że ten parametr maleje i jednoczenie rozszerza się obszar pomiędzy marżą odsetkową i kosztem ryzyka, który możemy potraktować jako bezpośredni dochód banku z działalności kredytowo-lokacyjnej.

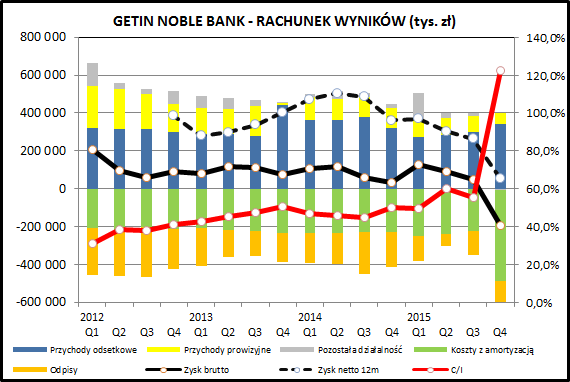

kliknij, aby powiększyćRachunek zysków i strat w dłuższej perspektywie pokazuje tendencję spadkową pod względem zysku netto (przerywana linia). Narastające problemy potwierdza również rosnący z czasem wskaźnik C/I, który pokazuje relację ponoszonych kosztów do generowanych przychodów. Takie zjawisko wynikało głównie z kurczących się dochodów (niskie stopy procentowe), niż ze wzrostu kosztów. Trzeba GETINNOBLE oddać, że pod względem kontroli kosztów wypada bardzo przyzwoicie.

Kurczące się dochody były również amortyzowane coraz niższymi odpisami z tytułu niespłacanych kredytów. W tym obszarze może się kryć czynnik ryzyka - kwoty rezerw mogą być ustalane dość arbitralne i z zewnątrz nie ma możliwości ich zweryfikowania. Inwestor nie ma również możliwości porównania zasad dokonywania odpisów o uznawania kredytów za niespłacalne pomiędzy różnymi bankami.

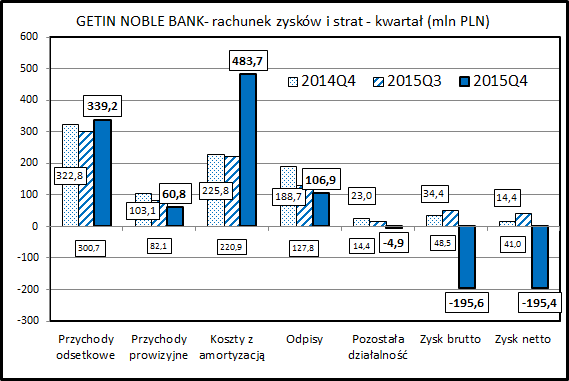

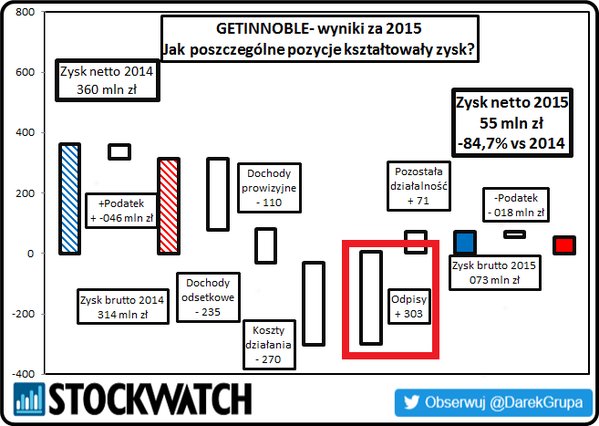

kliknij, aby powiększyćDochodzimy do clue niniejszego omówienia, czyli wyników za ostatni kwartał. W 4 kwartale 2015 GETINNOBLE poniósł stratę w wysokości 195 mln zł. Cały 2015 rok udało się zamknąć na zyskiem netto na poziomie 54 mln zł. Sam bank, w sprawozdaniu jednostkowym, zaraportował zysk za 2015 na poziomie 1,1 mln zł (!).

W 4 kwartale 2015 możemy zaobserwować gigantyczny przyrost kosztów - wzrosły one z poziomu 221 mln w 3 kwartale 2015 do 484 mln zł. Wzrost wynika głównie z czynników jednorazowych - wpłata do Bankowego Funduszu Gwarancyjnego związana z upadłością SK Banku wyniosła 117 mln zł. Dodatkowo bank w 4 kwartale ujął składkę na Fundusz Wsparcia Kredytobiorców (dalej FWK) na kwotę 136 mln zł. Składka na FWK została zapłacona w lutym 2016, ale w wyniku zabiegu księgowego jej koszt został uwzględniony w sprawozdaniu z wyników na 2015.

Łącznie obciążenia obowiązkowe (podatki, składki BFG) wzrosły z 68 do 376 mln zł i to one były przyczyną słabego wyniku w sprawozdaniu za 2015. Bez przerzucenia składki na FWK z 2016 na 2015 wynik brutto osiągnąłby około 209 mln zł.

Efektem wykazanej w 4 kwartale 2015 straty jest konieczność wdrożenia planu naprawczego i zwolnienie z podatku bankowego. I właśnie ten ostatni element jest celem i jednocześnie wyjaśnieniem działań podjętych przez GETINNOBLE.

kliknij, aby powiększyćRachunek zysków i strat za 2015 pokazuje, jakie czynniki wpłynęły na pogorszenie się wyników banku. Spadały przychody odsetkowe i prowizyjne, rosły koszty operacyjne a dodatni wynik udało się osiągnąć jedynie dzięki ogromnemu spadkowi odpisów z tytułu niespłacanych kredytów.

Warto zerknąć jeszcze na sytuację kapitałową banku. GETINNOBLE na koniec 2015 posiadał kapitały własne na kwotę 5,16 mld zł, wspomagane wyemitowanymi papierami dłużnymi na kwotę 4,09 mld zł. Emisja obligacji od dawna jest narzędziem, za pomocą którego bank pomaga sobie w spełnieniu wymogów kapitałowych KNF.

W 2016 będą wymagać refinansowania obligacje na kwotę 232 mln zł (5,6%) - taka kwota nie powinna być problemem. Problemy z refinansowaniem zaczną się w kolejnych latach - w okresie 2017-2020 GETINNOBLE będzie musiał wykupić obligacje na kwotę 3 571 mln zł. Jeśli bank do tego czasu nie poprawi wizerunku wśród inwestorów i rentowności, mogą się zacząć poważne problemy ze znalezieniem nabywców dla nowych emisji i ze spełnieniem wymogów kapitałowych KNF.

PodsumowanieGETINNOBLE uchodzi za bank z kłopotami i jest to niewątpliwie opinia słuszna. Potwierdzona jest zresztą ogromnym spadkiem notowań giełdowych w ostatnich kilkunastu miesiącach (z poziomu nawet ponad 3 zł do 41 groszy w styczniu tego roku).

GETINNOBLE ogłosił nową strategię na lata 2016-2018, w ramach której ma na celu wzmocnienie pozycji kapitałowej oraz budowę banku relacyjnego. Biorąc pod uwagę wizerunek GETINNOBLE budowanie banku opartego na partnerskich relacjach jest ambitnym zadaniem.

Największym ryzykiem dla GETINNOBLE są kredyty frankowe. Zgłoszona przez Kancelarię Prezydenta propozycja sposobu rozwiązania tego problemu została bardzo negatywnie przyjęta przez rynki finansowe oraz KNF. Według szacunków biur maklerskich sektor finansowy musiałby ponieść koszty szacowane na kilkadziesiąt miliardów złotych. KNF poszedł jeszcze dalej, szacując koszty pośrednie, związane z upadłością kilku banków, na około 250-300 mld zł.

Rynki finansowe praktycznie zdyskontowały odrzucenie tej propozycji. Od czasu jej ogłoszenia indeks WIG-BANKI wzrósł o 20%. W mojej ocenie ryzyko rozstrzygnięć niekorzystnych dla sektora bankowego cały czas pozostaje. Nowa władza nie zrealizowała do tej pory 3 "dużych" obietnic - podniesienia kwoty wolnej PIT, obniżenia wieku emerytalnego i rozwiązania problemu kredytów frankowych. Dochodzący z czasem do głosu rozsądek, albo po prostu coraz bardziej dotkliwe realia budżetowe, mogą skłonić obóz rządzący do działań w kierunku związanych z jakimś rozwiązaniem kwestii franków. W tym przypadku budżet państwa nie poniesie bezpośrednich kosztów.

GETINNOBLE jest najbardziej narażonym na nie bankiem (razem z BPH) - portfel kredytów frankowych jest duży (ponad 10% wszystkich udzielonych w Polsce kredytów w CHF), praktycznie wszystkie z nich zostały udzielone przy niskim kursie franka (lata 2007/8) a do tego bank stosował przy rozliczeniach z klientami bardzo niekorzystne spready.

GETINNOBLE dzięki zaksięgowaniu straty za 4 kwartał 2015 na razie uniknął podatku bankowego. W skali całego roku powinno to przynieść około 200 mln zł oszczędności. W kolejnych latach spółka zapewne będzie już zmuszona do odprowadzania podatku bankowego. Dla spółki może to być spory problem ponieważ GETINNOBLE jest bankiem o wysokich aktywach (wysoka baza do obliczania podatku) i słabej rentowności (po zapłaceniu podatku zyski będą skromne).

W powszechnej opinii GETINNOBLE jest bankiem zbyt dużym, żeby upaść ("to big to fail"). Wielkość zgromadzonych depozytów ponad dwukrotnie przewyższa środki zgromadzone w Bankowym Funduszu Gwarancyjnym, więc KNF zrobi bardzo wiele, żeby utrzymać bank na powierzchni. Widać również dużą determinację głównego akcjonariusza Leszka Czarneckiego w rozwiązaniu problemów banku. GETINNOBLE sprzedał siostrzanej spółce LC CORP B.V. udziały w Getin Leasing za 218 mln zł, co pozwoliło zwiększyć kapitały banku. Dodatkowo na rynku krążą plotki o sprzedaży spółki windykacyjnej Getback funduszom private-equity za 800 mln zł. Wprawdzie należy ona do GETIN HOLDING/IDEA BANK, ale pojawienie się takich środków w gestii Leszka Czarneckiego zwiększyłoby jego możliwości w zakresie działań związanych z GETINNOBLE.

Dla Leszka Czarneckiego największym zagrożeniem jest sytuacja kiedy GETINNOBLE zostałby objęty jakimś programem dokapitalizowania z zewnątrz (pod egidą KNF) i udziały aktualnych inwestorów (w tym również mniejszościowych) straciłyby na wartości na rzecz nowych akcjonariuszy.

>> Porównanie na tle sektora bankowegoGETINNOBLE zyskał prawie 40% od dołka notowań w lutym, ale cały czas pozostaje papierem o charakterze spekulacyjnym. Sam sektor bankowy mocno stracił w ostatnim roku, na co złożyło się wiele negatywnych czynników. Niewykluczone jednak, że wszystkie te czynniki zostały już uwzględnione w cenach akcji banków. Notowaniom GETINNOBLE mogą z kolei pomagać sukcesy w poprawianiu współczynników kapitałowych poprzez ewentualne nowe emisji akcji i transakcje kapitałowe (zapewne w większości w ramach stajni spółek Leszka Czarneckiego).

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.