"Nowa nadzieja" czy "mroczne widmo" - omówienie sytuacji finansowej i rynkowej GETIN NOBLE BANK SA po III kw. 2017 r. Na początek kilka słów o kontekście w jakim jest prowadzona niniejsza analiza. Cytat z ostatniej prezentacji dla inwestorów:

Cytat:30 sierpnia 2017 roku Komisja Nadzoru Finansowego zaakceptowała „Plan trwałej poprawy rentowności Getin Noble Bank S.A. na lata 2017-2021” [PPN] będący aktualizacją Programu Postępowania Naprawczego na lata 2016-2019.

Jak widać - GETIN NOBLE BANK (dalej GNB) jest bankiem, który znajduje się w kłopotach. Od dłuższego czasu bank realizuje program naprawczy, którego realizacji zażądała Komisja Nadzoru Finansowego. KNF stoi na straży klientów banków, którzy deponują w nich swoje środki i ustala określone wskaźniki bezpieczeństwa, tak aby złożone depozyty miały odpowiedni poziom bezpieczeństwa. Banki prowadzą swój biznes pod silnym nadzorem KNF oraz NBP z uwagi na swoje znaczenie systemowe. Jeśli pojawiają się oznaki problemów z sytuacją finansową banku, KNF stara się wypracować rozwiązania mające na celu zapewnienie bezpieczeństwa zgromadzonych depozytów. Do arsenału środków KNF należą zakulisowe naciski na właścicieli, publicznie kierowane zalecenia, programy naprawcze lub nawet zarząd komisaryczny.

GNB we wcześniejszych latach działał na rynku bardzo agresywnie, co polegało na sprzedaży jak największej ilości kredytów (w tym klientom, którzy nie mogli ich otrzymać w innych bankach) oraz skomplikowanych produktów oszczędnościowo-inwestycyjnych, co często wiązało się z tzw. misselingiem (sprzedażą klientowi produktu niedopasowanego do jego sytuacji życiowej i finansowej). Konsekwencją tego jest kiepski wizerunek banku wśród klientów, największy na polskim rynku portfel kredytów w CHF (w odniesieniu do całości portfela), ryzyka związane z procesami z klientami oraz duże odpisy związane z kredytami niespłacanymi terminowo przez klientów.

GNB balansuje na granicy dopuszczalnych przez KNF wskaźników bezpieczeństwa. Jego przetrwanie nie jest raczej zagrożone, ale ryzyko konieczności dokapitalizowania i przejęcia banku przez inny podmiot jest spore. Co w takim przypadku czeka posiadaczy akcji i obligacji banku?

Akcjonariusze:Dokapitalizowanie wiązałoby się z emisją nowych akcji. To z kolei wiązałoby się ze znacznym spadkiem wartości wcześniej wyemitowanych akcji. Tego typu operacje można było zaobserwować w krajach Europy Zachodniej kilka lat temu. W przypadku wejścia podmiotu z zewnątrz dotychczasowi akcjonariusze ponosili duże straty.

Obligatariusze:Gdyby bank zaprzestał spłaty obligacji mogłoby w grę wchodzić bankructwo banku lub postępowania naprawcze/układowe. W takiej sytuacji posiadacze obligacji nie dostaliby nic (podobnie jak wcześniej posiadacze obligacji SK Banku) - w kolejce roszczeń byliby na samym końcu. W scenariuszach mniej katastrofalnych (podniesienie kapitału) interes obligatariuszy raczej nie zostałby narażony. Ryzyko niewypłacalności GNB jest jednak spore, co jednak przekłada się na atrakcyjne marże.

Analiza sprawozdania finansowego

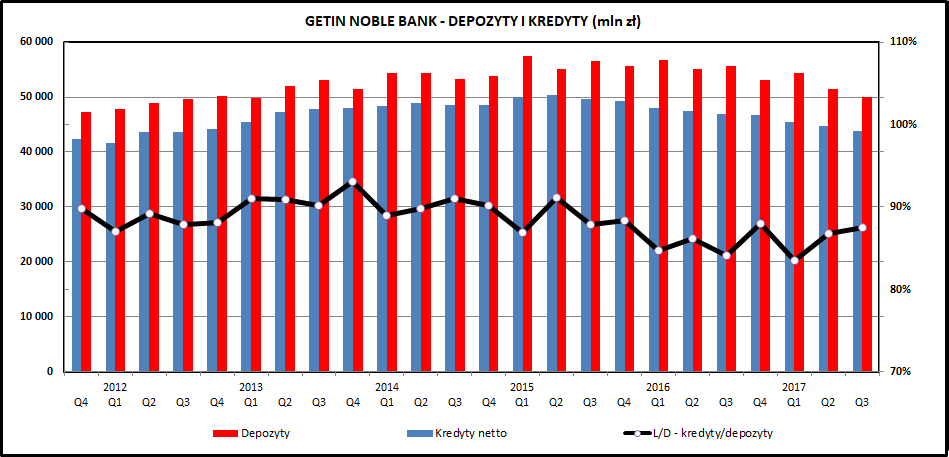

kliknij, aby powiększyćGNB stara się ograniczać sumę bilansową, co ma pozwolić na poprawienie wskaźników bezpieczeństwa. Nie jest to jednak trywialne zadanie, bo jednocześnie bank nie może sobie pozwolić na spadek przychodów – straty z bieżącej działalności również pogarszają te wskaźniki. Jak widać na wykresie - od 2 lat spada zarówno kwota kredytów jak też depozytów ulokowanych w GNB.

GNB koncentruje się na najbardziej rentownych produktach, którymi są ubezpieczenia, karty kredytowe i kredyty gotówkowe. Bank całkowicie wycofał się ze sprzedaży kredytów hipotecznych. W tym obszarze koncentruje się tylko na obsłudze posiadanego portfela oraz na próbach restrukturyzacji portfela kredytów mieszkaniowych w CHF. Na spadek wartości posiadanych kredytów w GNB złożył się efekt spłacania ich przez klientów, ale również korzystny w 2017 kurs CHF.

Wskaźnik L/D (kredyty podzielone przez depozyty) jest na bezpiecznym poziomie 85%. To jedna z niewielu pozytywnych obserwacji, jakie można wyciągnąć z analizy sprawozdania GNB.

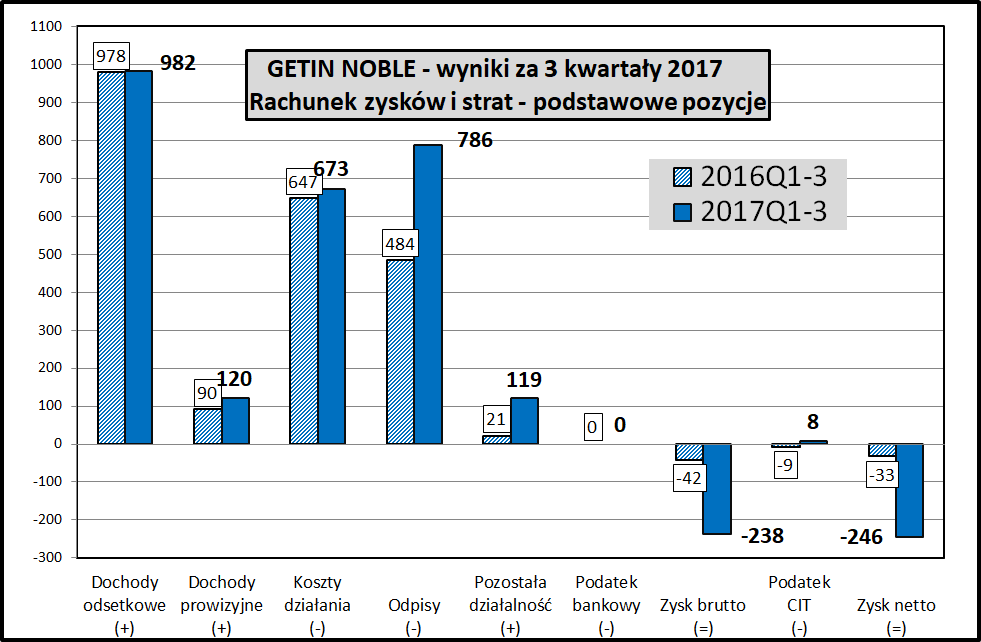

kliknij, aby powiększyćGNB za 3 pierwsze kwartały 2017 pokazał stratę w wysokości prawie ćwierć miliarda zł. Jak to zwykle bywa w przypadku spółek z grupy Leszka Czarneckiego, trzeba włożyć sporo pracy we wskazanie wpływu zdarzeń jednorazowych na wyniki banku.

Przychody z podstawowej działalności w 2017 roku stabilne:

- dochody odsetkowe wzrosły o 0,4% w ciągu 3 pierwszych kwartałów 2017 w porównaniu do 2016 roku

- dochody prowizyjne wzrosły o 33%

Gorzej wyglądają koszty działania, które w tym okresie wzrosły o 4%. Można stwierdzić, że bank niezbyt dobrze radzi sobie z kontrolą kosztów, skoro ma to miejsce w sytuacji kiedy jest to priorytetowa sprawa dla zarządu. Wzrost kosztów w większości wynika ze składek na BFG (w 2017 wyższych o 21 mln zł niż w 2017), ale nawet bez nich koszty nieznacznie wzrosły - o około 1%.

W 2017 roku bardzo mocno wzrosła kwota odpisów z tytułu utraty wartości kredytów (786 mln zł w 3 pierwszych kwartałach 2017 i 484 mln zł rok wcześniej) i to one w większości spowodowały tak dużą stratę. W tej kwocie odpisów zostały ujęte również wartości związane ze spadkiem wartości aktywów finansowych:

- utrata wartości inwestycji w OPEN FINANCE (-50 mln zł)

- spadek wartości portfela wierzytelności przeznaczonego do sprzedaży (-60 mln zł)

Wynik z kolei został "podciągnięty" przez pozostałą działalność. GNB poza standardową działalnością bankową zarobił prawie 120 mln. Najważniejsze pozycje w tym obszarze to:

- utrata kontroli nad Noble Funds TFI – sumaryczny wpływ na wyniki to +152 mln zł

- sprzedaż udziałów w Getin Leasing - zysk 45 mln zł

- utrata wartości posiadanych przez bank nieruchomości (gruntach rolne) - strata 86 mln zł

Ostatecznie 3 pierwsze kwartały 2017 zakończyły się stratą prawie 250 mln zł, mimo ratunkowego wsparcia w jednorazowych operacjach (wyprzedaż aktywów), które przyniosły prawie 200 mln zł.

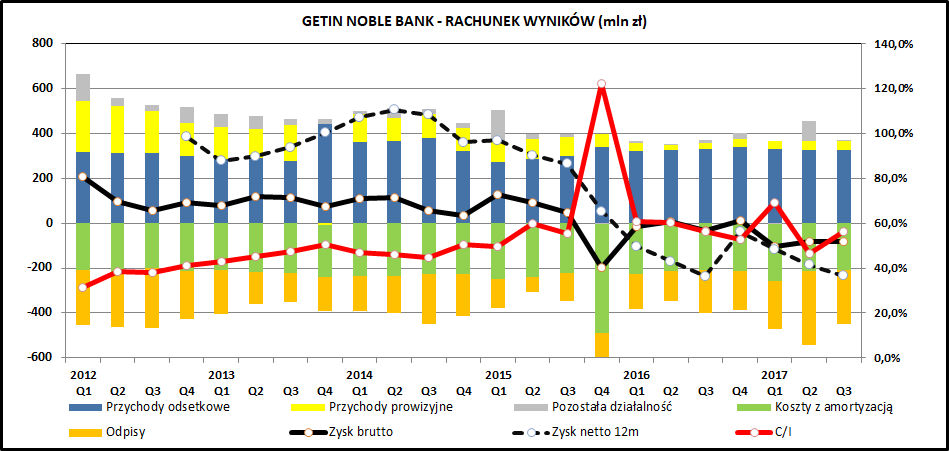

kliknij, aby powiększyćPatrząc na wyniki GNB w szerszej perspektywie widać zdecydowanie negatywne tendencje. Przychody odsetkowe są w stagnacji. Przychody prowizyjne, choć w 2017 były wyraźnie wyższe niż w 2016, są jednak znacznie mniejsze niż kilka lat temu. Wynika to z tego, że GNB wycofał się z większości najbardziej lukratywnych obszarów działalności, które jednocześnie spowodowały długotrwałe straty wizerunkowe (polisolokaty, kredyty mieszkaniowe).

Nie widać spadku kosztów w związku z restrukturyzacją, choć trzeba przyznać, że przez ostatnie 3 lata system bankowy poniósł duże wydatki związane z restrukturyzacją systemu SKOK, SK Banku w Wołominie i kredytów mieszkaniowych udzielanych w walutach. GNB jako bank o sporej wartości aktywów ponosił spore wydatki w z tego tytułu. W 2016 roku GNB miał jeszcze stosunkowo niewielką stratę (-39 mln), w 2017 roku będzie ona pewnie sporo większa (-246 mln zł po 3 kwartałach). Jest to związane z coraz większymi odpisami z tytułu utraty wartości aktywów finansowych (kredytów).

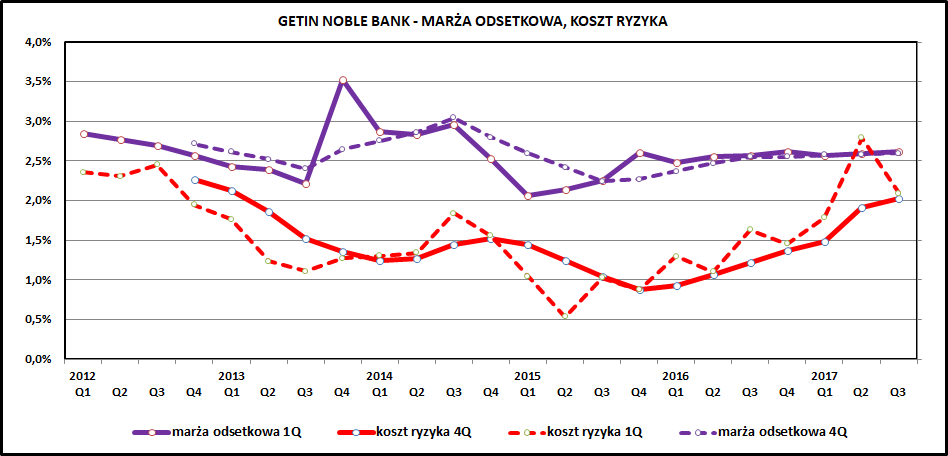

kliknij, aby powiększyć Jak widać na powyższym wykresie, koszt ryzyka od 2 lat systematycznie rośnie. W ciągu roku bank traci już około 2% wartości portfela z tytułu niespłacanych kredytów. Niestety portfel kredytów jest cały czas duży i utrzymywanie się odpisów w takiej wielkości jest całkiem możliwe w kolejnych kwartałach.

Na korzyść banku działa może jedynie dobra sytuacja makroekonomiczna (rosnące dochody ludności). W sytuacji słabej koniunktury spłacalność kredytów maleje globalnie, a bank z tak kiepskim portfelem kredytów jak GNB mocno to odczułby. Trudno stwierdzić, czy bank kumuluje odpisy, tak aby wyczyścić portfel przed kolejnymi latami, czy raczej unika ich tworzenia. Za tym drugim scenariuszem przemawia słaba sytuacja kapitałowa banku - kumulacja odpisów, związane z tym straty i spadek kapitałów własnych mogłaby sprowokować mocniejszą reakcję KNF.

Wracając do wykresu - jako pozytyw można odnotować poprawiającą się marżę depozytową.

PodsumowanieWyniki biznesowe GNB w 2017 nie są dobre - poziom przychodów jest stabilny, a koszty nie maleją. Na wyniki rzutują głównie transakcje jednorazowe związane z transakcjami kapitałowymi i coraz większe odpisy. Wcześniej za pomocą transakcji pomiędzy podmiotami powiązanymi z grupą Leszka Czarneckiego był kreowany kapitał pozwalający na ekspansję biznesową, teraz podobny

modus operandi jest używany do utrzymywania wskaźników kapitałowych GNB na poziomach wymaganych przez KNF.

Dużym problemem są ograniczenia KNF dotyczące finansowania kapitałów banków obligacjami, z czego GNB korzystał bardzo intensywnie. Komisja zarządziła że minimalna wartość nominalna takich obligacji musi wynosić co najmniej 400 tys. zł, co w praktyce eliminuje możliwość sprzedaży takich papierów wartościowych klientom detalicznym. Ci z kolei byli kuszeni atrakcyjnym, w porównaniu do lokat bankowych, oprocentowaniem bez pełnej świadomości jakie jest bezpieczeństwo takiej inwestycji w porównaniu do depozytów bankowych.

O skali problemu może świadczyć kilka liczb. Na koniec 3 kwartału 2017 zobowiązania GNB z tytułu emisji papierów dłużnych wynosiły 4 532 mln zł, podczas gdy kapitał własny spółki wynosił niewiele więcej (5 009 mln zł). W ciągu ostatnich lat GNB sprzedawał swoje obligacje bardzo aktywnie i wykorzystanie tego źródła finansowania było coraz intensywniejsze. Nawet na początku 2017 kwota zadłużenia z tytułu obligacji była wyraźnie mniejsza - 3 819 mln zł i w ciągu 3 kwartałów wzrosła o ponad 700 mln zł.

W najbliższym czasie GNB będzie miał problem z refinansowaniem zapadających obligacji. W odniesieniu do papierów notowanych na Catalyst wygląda to następująco:

2018 - 768 mln zł obligacji do wykupu przez GNB

2019 - 311 mln zł obligacji do wykupu przez GNB

2020 - 645 mln zł obligacji do wykupu przez GNB

2021 - 262 mln zł obligacji do wykupu przez GNB

GNB nawet bez częściowego odcięcia od finansowania obligacjami miał problemy ze spełnieniem wymogów kapitałowych. Alternatywą dla sprzedaży obligacji klientów detalicznym są inwestorzy instytucjonalni (OFE, TFI), ale oni mogą nie być zbyt skorzy do postawienia swoich aktywów na sukces planu naprawczego.

Kurs Getin Noble Banku wystrzelił po zapowiedzi emisji akcji po cenie dużo wyższej od rynkowejW tym momencie pojawia się kwestia nowej emisji akcji na kwotę 190 mln zł, którą w całości, po cenie kilkadziesiąt procent wyższej niż rynkowa, obejmą podmioty powiązane z Leszkiem Czarneckim. Oczywiście poprawi to sytuację banku, ale zwracam uwagę, że jest to kwota niższa niż strata w ciągu 3 pierwszych kwartałów 2017 i nie jest ona w stanie definitywnie rozwiązać problemów GNB. Dzięki tej emisji większościowy właściciel "kupił" po prostu trochę czasu. W dłuższym terminie konieczne jest radykalna poprawa rentowności albo duży inwestor z zewnątrz, który dokapitalizuje bank.

W najbliższych kwartałach może zajść konieczność kolejnych emisji akcji. Jak na razie drobni akcjonariusze są dobrze zabezpieczeni przed ewentualnymi stratami z tytułu utraty wartości posiadanych akcji, bo kodeks spółek handlowych nie pozwala na emisję poniżej wartości nominalnej (2,73 zł na 1 akcję - po resplicie 3:1), a zmiana wartości nominalnej akcji mogłaby spowodować obiekcje KNF.

Z tyłu głowy, dodatkowo, cały czas trzeba mieć problem kredytów frankowych. W tej chwili problem ten wydaje się być dość odległy, ale kto wie, czy nie wróci w czasie zbliżającego się maratonu wyborczego w 2018 i kolejnych latach. GNB nie płaci podatku bankowego, ponieważ realizuje program naprawczy. Gdyby bank wyszedł na prostą, poprawił swoje wskaźniki i rentowność, byłoby to kolejnym obciążeniem dla wyniku banku.

Notowanie banku w dłuższym terminie będą zależały od sukcesu planu naprawczego. Jeśli się on powiedzie, kurs akcji banku może mocno wzrosnąć, jeśli nie - trzeba się liczyć z dalszym spadkami i jakimiś radykalnymi rozstrzygnięciami. W krótkim terminie wahania cen akcji będą zależeć od wyników za kolejne okresy, sukcesu w refinansowaniu zobowiązań dłużnych oraz czynników wpływających na całą branżę bankową.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.