Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej GETIN NOBLE BANK S.A. (dalej GNB) za okres od 1 lipca do 30 września 2015 2015 roku (sprawozdanie kwartalne) GNB w tym roku rozczarowuje inwestorów. Cała branża bankowa działa aktualnie w niekorzystnych warunkach, ale akcje GNB zachowują się zdecydowanie najsłabiej ze wszystkich banków notowanych na GPW. W sierpniu notowania spadły do poziomu groszowego, osiągając momentami nawet poziom 45 groszy. Czy GNB jest okazją inwestycyjną, czy w dalszym ciągu należy zachować ostrożność taką jak przy łapaniu spadających noży?

Analiza sprawozdania finansowego

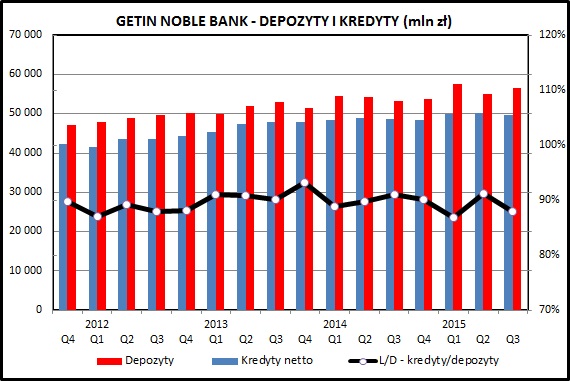

kliknij, aby powiększyćWolumeny udzielonych przez GNB kredytów od 2011 roku systematycznie rosną. Trzeba jednak przyznać, że jest to wzrost dość umiarkowany, zbliżony do całego rynku na co można spojrzeć z dwóch stron. Z jednej strony - lepiej jak biznes rozwija się szybciej niż wolniej. Jednak z drugiej strony - mamy do czynienia z biznesem bankowym, gdzie kluczowa jest kontrola ryzyka. Przy dynamicznym wzroście udzielanych kredytów i depozytów często mamy do czynienia ze spadkiem rentowności i wzrostem ryzyka kredytowego.

Wskaźnik L/D (kredyty do depozytów) utrzymuje się na konserwatywnym poziomie 90%.

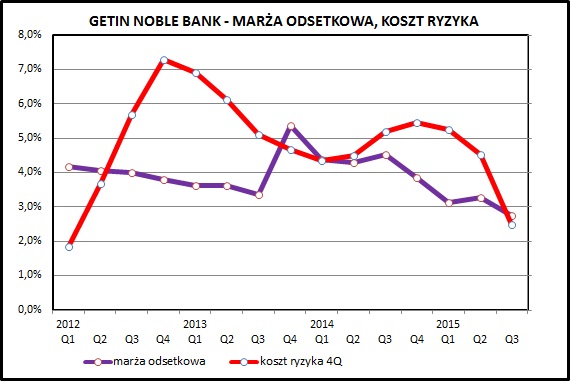

kliknij, aby powiększyćJak widać na wykresie - marża odsetkowa GNB systematycznie maleje. Jest to zjawisko zgodne z ogólnymi tendencjami rynkowymi w środowisku spadających stóp procentowych. Niskie stopy ograniczają zarówno dochody banku z lokowanych depozytów,jak i z udzielanych kredytów, gdzie mamy do czynienia z ograniczeniami regulacyjnymi dotyczącymi maksymalnej wysokości pobieranych odsetek. Sam poziom marży odsetkowej jest relatywnie niski.

Na pewno warto zastanowić się nad wykresem obrazującym koszt ryzyka. Przedstawia ona wielkość odpisów na niespłacane kredyty w ciągu ostatnich 12 miesięcy w porównaniu do średniego portfela kredytów w takim samym okresie.

Jak widać - w ostatnich kwartałach spadł on bardzo wyraźnie. Niestety należy podchodzić do tego z dużą ostrożnością. Banki mają pewną arbitralność w dokonywaniu odpisów i z całą pewnością na takie decyzje ma wpływ presja na pokazanie dobrego wyniku finansowego.

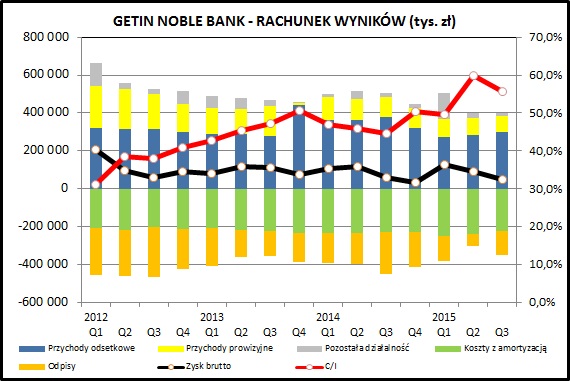

kliknij, aby powiększyćJak widać na wykresie - rachunek wyników robi się coraz bardziej napięty. Zysk brutto jeszcze niedawno często przekraczał 100 mln zł kwartalnie, podczas gdy w ostatnim okresie było to jedynie 48 mln zł. Główną przyczyną są nieregularne "pozostałe przychody", w których mieszczą się przychody z dywidend, z działalności na rynkach kapitałowych, windykacji oraz innych źródeł. Przede wszystkim w tej części sprawozdania są ujmowane zyski i straty na transakcjach kapitałowych. I podobnie jak w innych spółkach z grupy Leszka Czarneckiego, również w przypadku GNB ten obszar odpowiada za istotną część prezentowanych zysków. W pierwszym kwartale 2015 takim "dopingiem" dla raportowanego zysku była utrata kontroli i zmiana zasad ujmowania w sprawozdaniu finansowym spółki GETIN Leasing. Dało to około 134 mln zł zysku - czyli około połowy tegorocznego wyniku.

Marża odsetkowa i przychody prowizyjne są stabilne. Widać wyraźny wpływ zmian sposobu rozliczania przychodów z bancassurance - do 2013 przychody prowizyjne były wyraźnie wyższe. Widoczny w 4 kwartale 2013 ich całkowity spadek jest związany ze zmianą sposobu rozliczania przychodów ze sprzedaży ubezpieczeń. Do 2013 były one ujmowane w wyniku finansowym od razu, od końca 2013 są one rozliczane proporcjonalnie do czasu trwania ubezpieczenia.

Koszty działalności są stabilne - kwartalnie wynoszą około 220-230 mln zł. Omawiane już wcześniej odpisy spadają w ostatnich kwartałach, co pozwala utrzymać wynik finansowy na dodatnim poziomie. Wskaźnik C/I jednak systematycznie rośnie, co jest związane z malejącymi przychodami odsetkowymi i nieregularnymi przychodami z pozostałych źródeł.

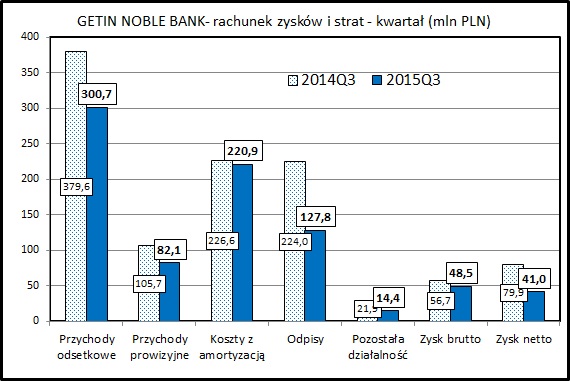

kliknij, aby powiększyćRzut oka na porównaniu szczegółowych wyników ostatniego kwartału z 3 kwartałem 2014 potwierdza wspomniane wcześniej tendencje. GNB działa w coraz trudniejszych warunkach co widać po spadku dochodów odsetkowych (-20,8%) i prowizyjnych (-22,3%). Koszty spadły o 2,5%. Wyraźnie mniejsze byly odpisy - spadły o prawie 100 mln zł, co pozwoliło na utrzymanie kwartalnego zysku brutto na poziomie niecałych 50 mln zł (spadek o 14,5%).

Analizując sprawozdanie finansowe warto zwrócić jeszcze uwagę na bardzo dużą wartość wyemitowanych obligacji - na koniec 3 kwartału 2015 było ich około 3 100 mln zł. GNB od końca 2011 wyemitował papiery dłużne na kwotę ponad 2 mld zł, co pozwalało mu utrzymywać wymagane wskaźniki kapitałowe. Utrzymanie tego źródła finansowania działalności wymaga jednak ciągłego refinansowania - w 2015 GNB wyemitował obligacji na kwotę 463 mln zł. W całym 2014 było to 2 232 mln zł.

PodsumowanieNie da się ukryć, że GNB znajduje się w sporych tarapatach. Kurs akcji spadł do poziomu poniżej 50 groszy, podczas gdy jeszcze kilkanaście miesięcy temu przekraczał 3 zł. Rentowności obligacji na rynku wtórnym poszybowały do poziomu, który zwyczajowo określa się "śmieciowym" i w powszechnym odczuciu należy to odczytywać jako duże prawdopodobieństwo bankructwa.

W 2015 roku cały sektor bankowy popadł w niełaskę inwestorów. Od początku roku indeks WIG-BANKI spadł o 22,7%, ciągnąc za sobą w dół podstawowe indeksy giełdowe. GNB w tym samym czasie stracił 73,5%. Podstawowe pytanie, jakie nurtuje inwestorów jest związane z ryzykiem bankructwa lub restrukturyzacji banku.

>> Porównanie na tle sektora bankowegoPodstawowe faktem, mający pozytywny wydźwięk, jest taki że mówimy cały czas o firmie osiągającej zyski. Zważywszy na to, ze jest to bank, ta sytuacja może się jednak odwrócić bardzo szybko, co pokazał nam całkiem niedawno przykład SK Banku. Głównym czynnikiem ryzyka jest niedoszacowany w sprawozdaniach poziom odpisów z tytułu złych kredytów, co może zostać ujawnione w wyniku przejęcia przez inny podmiot lub wejścia zarządu komisarycznego.

Są jednak istotne różnice pomiędzy SK Bankiem a GNB. W przypadku tamtej instytucji mieliśmy do czynienia z bankiem bardzo małym, który padł ofiarą oszustw kryminalnych (nie oceniając roli zarządu SK Banku w tym procederze). Łączne straty z tytułu wyłudzonych czy wyprowadzonych z banku kredytów sięgnęły ponad 1 mld zł, co stanowiło około 30% sumy bilansowej i sprowadziło kapitały własne do ujemnego poziomu. W przypadku GNB mamy do czynienia z aktywami kiilkunastokrotnie większymi. Nawet taka skala malwersacji jak w SK Banku stanowiłaby dużo mniejszy odsetek kapitałów. Nie ma jednak sygnałów o takim scenariuszu w przypadku GNB.

Z całą pewnością warto zerknąć na sprawozdanie audytora z badania sprawozdania finansowego. Pozytywną informacją jest, że audytorem jest Deloitte - jeden z liderów tego rynku w Polsce, należący do cieszącej się największym prestiżem i zaufaniem "wielkie czwórki" firm audytorskich. Zarówno opinia z pełnego badania za 2014 roku, jak i z uproszczonego dotyczącego sprawozdania za pierwszą połowę 2015, są pozytywne. Oczywiście nie oznacza to, ze GNB nie może nas nagle zaskoczyć jakimiś negatywnymi niespodziankami, ale ze strony audytora nie możemy oczekiwać więcej niż wskazane wyżej zapewnienia.

Inną kwestią jest fakt, że KNF będzie dużo bardziej zdeterminowany uratowaniu GNB, niż miało to miejsce w przypadku SK Banku. Bankowy Fundusz Gwarancyjny i polski sektor bankowy raczej nie wytrzymałby upadku banku tej wielkości. Oczywiście nie znaczy to, że aktualni akcjonariusze nie są narażeni na ryzyka strat. W przypadku przejęcia i dokapitalizowania banku z zewnątrz ich udziały zostałyby prawdopodobnie bardzo mocno rozwodnione.

Zarząd GNB otrzymał upoważnienie do przeprowadzenia emisji akcji. Zastanawiać może jedynie obniżenie ceny nominalnej akcji do poziomu 91 groszy, co oznacza, że taka byłaby cena akcji nowej emisji. Przy kursie na poziomie 50-60 groszy może być trudno znaleźć chętnych na akcje w takiej cenie.

GNB jest jednym z banków, który był bardzo mocno zaangażowany w udzielanie kredytów w CHF. Jak na razie jedynym negatywnym skutkiem jest konieczność spełnienia zwiększonych wymagań kapitałowych KNF. Jest to jednak cały czas duży czynnik ryzyka. Może się okazać, że sektor bankowy zostanie zmuszony do pokrycia dużej części strat klientów na zmianach kursowych, co może pogrążyć wyniki sektora na kilka lat. GNB jest najbardziej wrażliwym bankiem na taki scenariusz - posiada bardzo duży portfel kredytów w CHF i ma stosunkowo niską rentowność.

GNB stoi w obliczu problemów związanych z refinansowaniem wyemitowanych obligacji - z całą pewnością bank będzie musiał zaoferować dużo większą rentowność niż do tej pory. Można również przewidywać problemy ze znalezieniem chętnych na te papiery i utrzymaniem wymaganego przez KNF kapitału.

Wynik GNB za 4 kwartał zostanie mocno obciążony dodatkową składką na BFG, związaną z upadłością SK Banku. Dla omawianej spółki wydatki z tego tytułu to około 100 mln zł, co oznacza, że utrzymanie dodatniego wyniku w 4 kwartale 2015 będzie trudnym wyzwaniem.

Z kolei w 2016 roku wyniki GNB obciąży mocno podatek bankowy - według szacunków jego wielkość będzie zbliżona do zysków za poprzednie 12 miesięcy. Warto pamiętać, że te zyski były mocno "nadmuchane" zdarzeniami jednorazowymi.

Ten ciąg negatywnych wiadomości dla GNB można jeszcze doprawić informacją o możliwej w 2016 obniżce stóp procentowych, która może obniżyć już nadwątlone przychody odsetkowe. Warunki ekonomiczne w jakich działa bank można ocenić jako neutralne - tempo wzrostu PKB nie powinno się istotnie zmienić w stosunku do obserwowanego w tym roku.

Skala przeceny GNB może stwarzać wrażenie, że aktualny poziom cen jest atrakcyjny. Wskaźnik cena/zysk jest na poziomie 6,1 - najniżej ze wszystkich banków na GPW. Bazuje on jednak na danych za 12 ostatnich miesięcy. W kolejnych okresach GNB może mieć problemy z wypracowaniem dodatniego wyniku, nie mówiąc nawet o utrzymaniu bieżących poziomów.

Łączny wpływ wszystkich powyższych czynników pokazuje, że przed GNB trudny okres. Chciałbym dla przeciwwagi wskazać jakieś pozytywne czynniki ryzyka, ale poza możliwą niewielką poprawą tempa wzrostu PKB trudno wskazać coś więcej.

W najbliższych okresach przed bankiem stoi bardzo wiele wyzwań i problemów do rozwiązania. Dodatkowym czynnikiem ryzyka, na który GNB jest bardzo wrażliwy, są zmiany regulacyjne związane z działalnością sektora bankowego w Polsce.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.