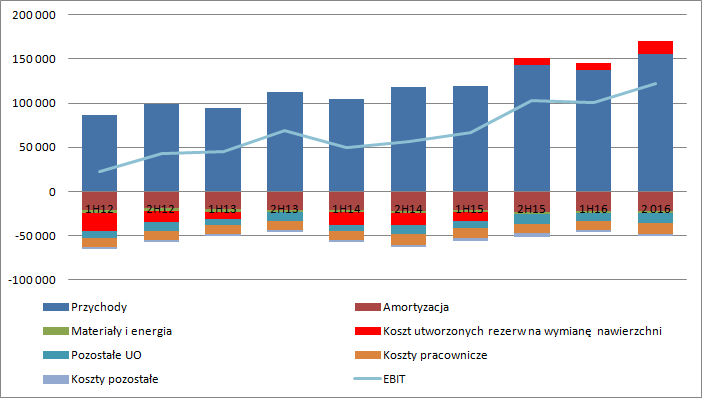

Stalexport pędzi autostradą zysków – omówienie sprawozdania GK Stalexport SASpółka ma za sobą kolejne bardzo udane półrocze. Przychody w drugiej połowie 2016 r. wyniosły 155,2 mln zł i były wyższe o 8,3 proc. (11,94 mln zł) r/r . Wzrost obrotów wynikał ze znacznie wyższego ruchu na autostradzie A4 przy zachowaniu takiej samej opłaty za przejazd. Koszt własny sprzedaży, zmniejszył się o 7,7 mln zł, ale to w zasadzie nic nie mówi o tym, co się w ostatnim półroczu faktycznie stało. Więcej informacji przynosi rachunek rodzajowy. Z analizy poszczególnych pozycji wynika, że suma kosztów usług obcych (z wyłączeniem rezerw na naprawę nawierzchni), kosztów pracowniczych, amortyzacji, kosztów materiałów i energii jest względnie stabilna na przestrzeni ostatnich lat i zamyka się w przedziale 45-50 mln zł.

kliknij, aby powiększyć O zmianie wyniku operacyjnego poza wzrostem przychodów decydują ruchy na rezerwach na wymianę nawierzchni. Posiadana przez STX koncesja zobowiązuje spółkę do utrzymywania odpowiedniego stanu autostrady, a także przekazania w momencie wygaśnięcia koncesji autostrady w określonym stanie. Z tego powodu spółka musi okresowo wymieniać asfalt i tworzy rezerwę na przewidywane koszty wymiany w przyszłości.

W idealnym przypadku (tzn. takim, że prognozy wysokości kosztów i czasu ich poniesienia są zgodne z rzeczywistością) spółka stopniowo powinna rezerwę zwiększać i wykorzystywać. Przykładowo jeśli zamierza w ciągu 10 lat wydać na ten cel 100 mln zł to co roku powinna obciążyć rachunek wyników kwotą 10 mln zł przez zwiększenie rezerwy. Jednocześnie jeśli w danym okresie poniesie wydatki na wymianę tejże nawierzchni to wykorzystuje rezerwę, ale sam akt wykorzystania nie powinien mieć już wpływu na wynik. Jeśli jednak po drodze zmieniają się szacunki co do wysokości kosztów do poniesienia, to zmiana tych szacunków wpływa na wynik.

Od półtora roku rezerwa na naprawę nawierzchni jest rozwiązywana, przy czym największe rozwiązanie nominalnie miało miejsce w drugiej połowie poprzedniego roku – 14,8 mln zł. Przez rozwiązanie rezerwy wynik okresu jest niestety zawyżony, podobnie jak ten w pierwszej połowie 2016 r, czy w drugiej 2015. Obecna wartość rezerwy wynosi 80,1 mln zł, wobec czego obciążenie roczne powinno wynosić ok. 8 mln zł. (10 lat do wygaśnięcia koncesji), a mamy prawie 15 mln dodatkowego zysku. Z tego powodu można powiedzieć, że powtarzalny wynik okresu jest o ok. 23 mln zł zawyżony. A zatem na zmianę EBIT w 1/3 wpływa poprawa na przychodach i w 2/3 ruch na rezerwach na naprawę nawierzchni. Ostatecznie wynik operacyjny wykazany w rachunku wyników wyniósł 122,2 mln zł wobec 103,1 mln zł w II połowie 2015 r.

kliknij, aby powiększyćW linii finansowej jest spokojnie, choć salda są znaczące. W drugiej połowie 2016 r. spółka pokazała 6,3 mln zł przychodów finansowych (-4,5 proc. r/r) od środków na rachunkach bankowych i 17,2 mln zł kosztów (+1 proc. r/r). W kosztach prócz odsetek od zobowiązań kredytowych mamy też dyskonto od płatności koncesyjnej (5,6 mln zł) oraz 4,2 mln kosztów finansowych od dyskonta rezerw. Przypomnę, że spółka będzie jeszcze musiała zapłacić 222,9 mln zł z tytułu uzyskania koncesji. Jako, że termin zapłaty przypada w okresie dłuższym niż rok STX pokazuje w bilansie wartość zdyskontowaną (206,7 mln zł), a wraz ze zbliżaniem się czasu do terminu płatności podnosi wartość tej rezerwy co odzwierciedla koszt pieniądza w czasie (5,64 proc.). Wzrost tej rezerwy w wyniku tzw. zwijania dyskonta obciąża rachunek.

Podobnie jest w przypadku innych rezerw długoterminowych. Wspomniana wcześniej rezerwa na wymianę nawierzchni także podawana jest w wartości bieżącej i wraz ze zbliżaniem się do czasu wydatkowania wartość rośnie co odzwierciedla koszt pieniądza w czasie. Podobnie rezerwa na planowane wydatki na infrastrukturę autostrady (w koncesji STX zobowiązał się do wybudowania min ekranów, odwodnień, przebudowy węzłów) w kwocie 352,5 mln zł daje efekt kosztowy na skutek zbliżania się terminów realizacji.

Spółka pokazała na poziomie zysku brutto kwotę 111,4 mln zł (wzrost o 18,7 mln zł, 20 proc. r/r), natomiast na poziomie netto 92 mln zł (wzrost o 17,7 mln zł 23,8 proc.). Przepływy operacyjne pokazują nie do końca gotówkowy charakter wyniku. CF operacyjny przed uwzględnieniem podatku wyniósł 113,9 mln zł, natomiast przepływ netto 106,2 mln zł przy EBITDA na poziomie144,8 mln zł.

Drugie półrocze było udane, ale nie tak bardzo jak wskazuje poprawa wyniku. Cieszy wzrost przychodów, a warto dodać, że sama spółka wystąpiła o zgodę na podwyżkę opłat, co jeszcze powinno zwiększyć skalę uzyskiwanych przychodów. Problemem pozostaje jednak wycena spółki, bo tradycyjne modele oparte o mnożniki czy dyskontowanie zysków do nieskończoności się nie nadają w związku z ograniczeniem czasowym koncesji do roku 2027. A zatem spółka jest warta tyle ile jej majątek netto (czego nie należy utożsamiać z wartością księgową) i zdyskontowana suma przyszłych zysków.

Zakładając, że wartość księgowa jest jednak mniej więcej równa wartości aktywów netto można powiedzieć, że rynek spodziewa się w tej chwili sumy zdyskontowanych zysków na poziomie 412 mln zł, co dawałoby bez uwzględniania dyskonta ok. 40 mln zysku netto rocznie. To niewiele, ale pierwotne założenie jest optymistyczne, bo spółka posiada aktywa niematerialne (koncesyjne), które na koniec powinny się wyzerować. W związku z tym do sprawy należy podejść inaczej - zdyskontować przyszłe wpływy i odjąć od tego dług netto, do którego trzeba dodać także zobowiązania na przyszłe płatności koncesyjne i inwestycyjne. Niestety nie mamy pełni danych, a wartości bilansowe są prezentowane w wartości bieżącej, a nie wartości nominalnej. Musimy więc świadomie do szacunków popełniać metodologiczne błędy. Tak wyliczony dług netto wynosi 24,7 mln zł.

EBITDA skorygowana o ruch na rezerwach, zapłacone odsetki i podatek wynosi rocznie 207 mln zł. Natomiast same przepływy operacyjne 201 mln zł. Dyskontując tę niższą wartość ze stopą dyskontową na poziomie 12 proc. dostaniemy bieżącą wartość przyszłych wpływów na poziomie 1,27 mld zł, natomiast wartość spółki po odjęciu długu netto w okolicy 1,24 mld zł. Rynek wycenia spółkę o ponad połowę niżej. Może to wynikać z tego, że w rezerwach nie są uwzględnione wszystkie przyszłe wydatki. Zauważmy, że rezerwa na naprawę nawierzchni w tym roku zwiększyła się o 20 mln zł. Dokładając takie roczne obciążenie do wyniku i licząc ponownie wartość dostaniemy wartość spółki na poziomie 1,1 mld zł.

Ciekawe, że spółka choć wcale nie taka mała, nie ma rekomendacji. Ostatnia pochodzi sprzed 2 lat:

www.stockwatch.pl/gpw/stalexp,...W dodatku

noblesecurities.pl/dom-maklers... nie zawiera w sobie wyliczenia wartości spółki.

Wydaje się, że nawet analitykom sprawia trudność szacunek wpływów, albo istnieją trudności w komunikacji z zarządem spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.