Omówienie wyników finansowych Xplus SA po 2 kw. 2015 r.W niniejszym omówieniu postaram się nieco przybliżyć rachunkowość spółki, gdyż ta ma olbrzymie znacznie dla oceny wyników i możliwych perturbacji. Choć sam biznes wydaje się na pozór prosty to z pewnością takowy nie jest.

Xplus działa jako dostawca rozwiązań IT w zakresie CRM i ERP na bazie Microsoft Dynamics. Niby proste, ale prawie każda usługa wiąże się z etapem wdrożenia, co samo w sobie jest pewnego rodzaju wyzwaniem i nowością. Z tego powodu nie zawsze da się odpowiednio oszacować czas, a zatem i koszt owego wdrożenia, a co za tym idzie uzyskać odpowiednią marżę. W szczególności ma to znacznie przy dużych wdrożeniach i kontraktach długoterminowych. Do tego spółka sama jest autorem części oprogramowania które sprzedaje niejako w komplecie do usługi wdrożeniowej. Jeśli do tego dołożymy rachunek w układzie rodzajowym to mamy dość skomplikowaną rachunkowość.

Przychody z kontraktów, których okres przekracza 6 m-cy spółka rozpoznaje jako usługę długoterminową, co oznacz ni mnie ni więcej, że pokazuje przychody także z niezafakturowanych jeszcze, a już wykonanych prac. Przykładowo spółka podpisuje kontrakt na wdrożenie systemu w ciągu 12 miesięcy za kwotę 1,2 mln zł, przy czym w momencie podpisania szacuje, ze jej własne koszty wyniosą 1 mln zł. Jeśli w trakcie pierwszego kwartału poniesie 25 proc. planowanych na tym kontrakcie kosztów (mierzonych roboczogodziną) to w przychodach pokaże 300 tys. zł, natomiast w kosztach oczywiście poniesione wydatki na realizację czyli 250 tys. nawet jeśli odbiorca nie odebrał jeszcze prac nie mówiąc już o wystawieniu faktury. Niestety nie zawsze wszystko idzie zgodnie z planem. Gdy okazuje się, że nie da się w zakładanym budżecie skończyć kontraktu, to trzeba w momencie takiego ustalenia puścić korektę przez wynik, czyli np. zmniejszyć przychody i zysk. Jeśli w naszym przykładzie fakt miałby miejsce w 4 ostatnim kwartale realizacji spółka przeszacowałaby budżet o 200 tys., czyli wykonanie po kosztach, to wynik 4 kw zamknął by się dla kontraktu stratą 150 tys. zł, co ma związek z tym, że w poprzednich 3 kwartałach wykazaliśmy już 150 tys. zysku. Takie zdarzenie miało miejsce właśnie w III kw. 2015 r. Nie był on wyjątkowo słaby sam w sobie, tylko w nim wykazano przeszacowanie budżetów kontraktów w związku z przeciągającym się czasem wdrożenia i wyższym niż planowany pierwotnie czasem realizacji. Takie kwiatki się zdarzają i nie ma żadnej pewności, że nie zdarzą się ponownie.

Niezafakturowane należności w bilansie nic innego niż to co przeszło przez przychody, ale nie ma jeszcze faktury. Z tego powodu nie jest to żadnym prognostykiem dla przyszłych wyników, bo w wynikach już się pojawiło. Co najwyżej mamy tutaj miarę ponoszonego ryzyka, bo przecież prace mogą nie zostać odebrane przez zamawiającego co będzie skutkowało dodatkowym kosztem i koniecznością korekty wyniku.

Skoro jesteśmy już przy krótkoterminowych rozliczeniach międzyokresowych to warto także zwrócić uwagę na wysokość skapitalizowanych kosztów produkcji własnego oprogramowania – 5,449 mln zł. Zgodnie z UOR nakłady na oprogramowanie rozlicza się z zerowym kosztem własnym do momentu pokrycia całości nakładów. Jeśli natomiast rozchód RM przekroczy 5 lat, to cały skapitalizowany koszt stanie się kosztem w rachunku wyników. Zagadkowa nieco pozostaje forma rozliczenia przez koszty – być może choć spółka formalnie wystawia faktury sprzedażowe za to oprogramowanie to w rachunku wyników tego nie widzimy, gdyż sprzedaż pomniejsza jedyne wartość rozliczeń międzyokresowych. I tutaj znów kolejna komplikacja, bo przecież każdy produkt (oprogramowanie) rozlicza się rozdzielnie. A zatem z części mamy pokazywany zysk, gdzie koszty zostały już rozliczone, a z nowszych zysku nie ma nawet jak spółka dokonała sprzedaży. Przy czym w tym miejscu należ się uwaga, że prace badawcze, czyli takie gdzie nie ma jeszcze pewności uzyskania w przyszłości korzyści ekonomicznych obciążają rachunek wyników, natomiast prace rozwojowe są kapitalizowane, w przypadku spółki na RM.

Z informacji zawartych w raportach wynika, że spółka dokonała redukcji kosztów. W pierwszym półroczu mamy spadek kosztów pracowniczych, ale z drugiej strony wzrost kosztów usług obcych. Per saldo jednak obciążenia zmalały. Teraz wypada się zastanowić czy wcześniej spółka nie działała efektywnie i nie wykorzystywała w pełni zasobów, czy może mamy do czynienia z sytuacją, gdzie większość prac została zrobiona, czekamy na ich finalizację i dlatego ograniczono liczbę pracowników. W jednym i drugim przypadku wnioski nie są dla spółki korzystne. Albo popełniono błędy zarządcze i XPLUS posiadał przerost zatrudnienia, albo ograniczył się potencjał dalszego wzrostu, choć krótkoterminowo wyniki z pewnością się poprawią.

Mimo wszystko wydaje się, że część oszczędności poczyniono na pracownikach delegowanych do rozwijania własnych produktów. Jeszcze w IV kwartale spółka informowała, że:

Cytat:Prowadzone przez Emitenta na dużą skalę prace badawczo-rozwojowe ukierunkowane na rozwój i modernizację oferowanych produktów bezpośrednio przyczyniają się do wzrostu innowacyjności przedsiębiorstwa oraz poszerzania wachlarzu oferowanych rozwiązań

Natomiast obecnie mowa o już o tym iż:

Cytat:Prowadzone przez emitenta na dużą skalę prace badawczo-rozwojowe w poprzednich okresach sprawozdawczych, ukierunkowane na rozwój i modernizację oferowanych produktów, bezpośrednio przyczyniają się do wzrostu innowacyjności przedsiębiorstwa oraz poszerzania wachlarza oferowanych rozwiązań

Zmianę formuły można odbierać jako zaprzestanie prac badawczych i rozwojowych. Jeśli tylko ograniczono wydatki na tych pracowników to nie ma większego problemu. Jak widać z wysokości bilansowej jest co rozliczać, a rozwój powinien być zrównoważony. Nie można tylko inwestować bez odpowiedniej komercjalizacji już posiadanych rozwiązań.

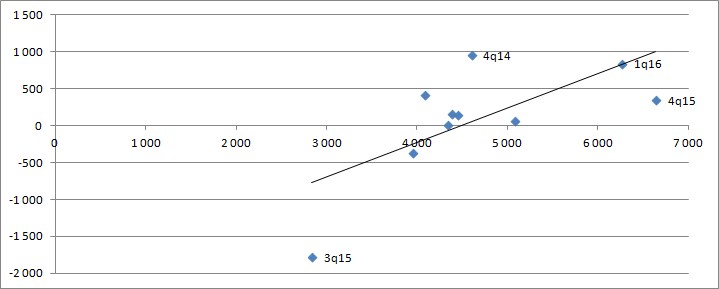

Wyniki ostatnich kwartałów są faktycznie lepsze niż te w uzyskiwane w analogicznych okresach poprzedniego roku. Niestety poza oszczędnościami nie za bardzo widzę jakąś powtarzalność prowadzonego biznesu, przynajmniej od strony finansowej. Działalność wygląda na mało stacjonarną i bez mocnego efektu skali. Zdarzają się kwartały z mocnym odchyleniem na plus, ale także takiego gdzie wynik jest pod względem rentowności mocno odchylony na minus od średniej. Zauważmy, że nawet już po oszczędnościach 1 kwartał roku pomimo bardzo wysokiego przychodu dał niższy wynik niż choćby 4 kwartał 2014 r. Tak czy owak wygląda na to, ze wynik ostatniego kwartału wypadł na linii regresji, czyli że był normalny w stosunku do zaraportowanego przychody. Być może to pierwsza oznaka stabilizacji biznesu, ale na razie trzeba być gotowym na spore odchyłki.

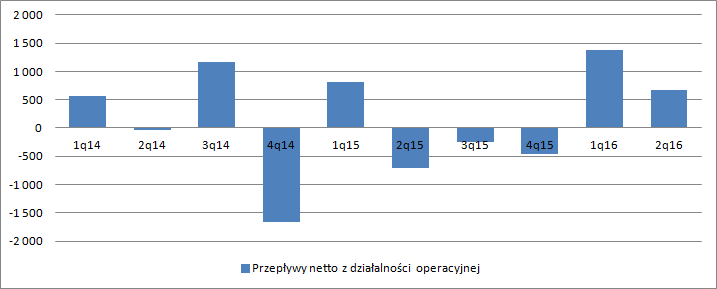

kliknij, aby powiększyćW ciągu ostatnich dwóch kwartałów XPLUS pokazał dość wysokie przepływy operacyjne, co miało związek z rozliczaniem się z zamawiającymi. Spadło saldo RM, a więc spółka dokonała rozliczenia kosztów, które poniosła we wcześniejszych okresach za które dostała dopiero teraz płatność na co wskazuje także spadek należności. Warto także zwrócić uwagę, że choć w III kw. poprzedniego roku spółka pokazała dużą stratę to pod względem gotówki wcale nie był to kwartał bardzo zły. Potwierdza to tylko jedynie moje wcześniejsze wyjaśnienie – rozliczenie ujemnego wpływu rewaluacji budżetów w jednym okresie. W ciągu ostatnich 4 kwartałów spółka wygenerowała 1,3 mln zł gotówki, ale w trakcie rozpatrywanego okresu 2,5 lat łączne saldo wyniosło tylko 1,45 mln zł.

kliknij, aby powiększyćJeśli patrzymy tylko na ostatnie 4 kwartały to poziom gotówki jest odpowiedni lub nawet ciut wysoki w stosunku do kapitalizacji, albo odwrotnie – kapitalizacja zbyt odrobinę zbyt niska do generowanej gotówki. Spółka nie korzysta z kredytów, więc biorąc pod uwagę nakłady odtwórcze równe amortyzacji mamy około 1 mln wolnej gotówki i stopę zwrotu na poziomie 8 lat, co odpowiada C/Z=8 Przy szerszym ujęciu, które obejmuje także cykl produkcyjny średnioroczne XPLUS generował tylko 600 tys., a zatem kapitalizacja jest w takim ujęciu dość wysoka. Jeśli w kolejnych kwartałach spółka potwierdzi, że może nadal dostarczać takie poziomy gotówki to kapitalizacja faktycznie ma szansę wzrosnąć.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.