OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK MIRBUD S.A. (GKM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychWyniki zaraportowane przez GK Mirbud w pierwszym okresie sprawozdawczym 2016 roku generalnie wpisują się w trwającą od pewnego czasu tendencję cechującą się brakiem istotnych zmian przychodów, lekką poprawą wyników core businessu i stopniowym pogarszaniem się sytuacji na dalszych poziomach wynikowych

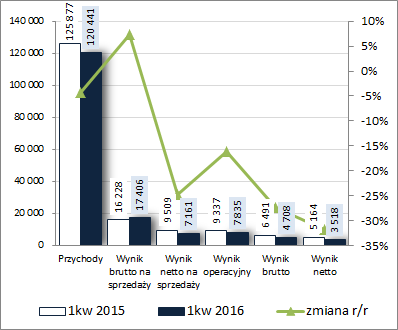

rachunku zysków i strat. W rozpatrywanym okresie przychody ze sprzedaży były r/r niższe o 4%, zysk brutto na sprzedaży poprawił się o 7% (marża brutto wzrosła z 12,9 do 14,5%), a na dalszych poziomach wynikowych wykazano r/r spadek zysków o kolejno 25% w przypadku wyniku netto na sprzedaży (wzrost kosztów sprzedaży i ogólnego zarządu o 52%), 16% w przypadku wyniku operacyjnego (wyhamowanie regresu to efekt dotacji i tym samym przychodów netto wobec kosztów przed rokiem na pozostałej działalności), 27% w przypadku wyniku brutto (nieco większe koszty finansowe netto: 3,1 wobec 2,8 mln zł) oraz po uwzględnieniu obciążeń podatkowych o 32% na poziomie wyniku netto (w tym o 33% dla akcjonariuszy). Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

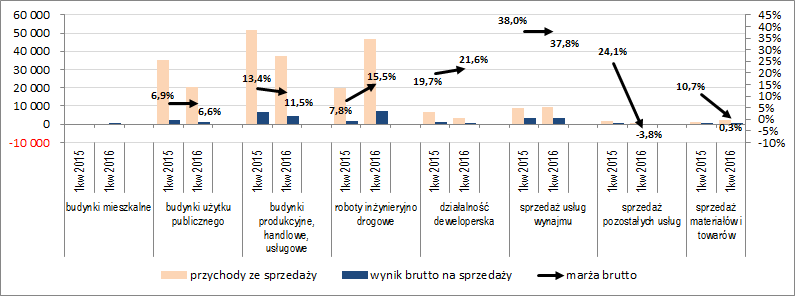

kliknij, aby powiększyć Spadek przychodów Grupy w analizowanym okresie dotknął większości wyróżnianych przez nią segmentów – w tym zwłaszcza dwóch z trzech dominujących: budynków użytku publicznego oraz budynków produkcyjnych, handlowych i usługowych. Dodatkowo w ramach wyróżnionych segmentów odnotowano również pewne pogorszenie marż, co przełożyło się dodatkowo in minus na poziom raportowanych wyników. Całościowe wyniki Grupy poratował jednak segment robót inżynieryjno-drogowych, gdzie wykazano znaczny wzrost przychodów przy jednoczesnej wyraźnej poprawie marży. Szczegółowe zmiany przychodów, wyników i marż w poszczególnych segmentach GK Mirbud przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %)

kliknij, aby powiększyć Główny wpływ na zmiany struktury sprzedaży GKM miało:

- spowolnienie budowy GH Aviator w Mielcu,

- realizacja inwestycji drogowych (obwodnica Inowrocławia i fragmentu drogi ekspresowej S-3),

- realizacja nowych inwestycji deweloperskich w Katowicach, Koninie i Łowiczu,

- koncentracja na realizacji najbardziej rentownych projektów.

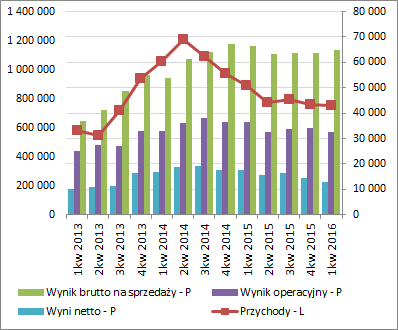

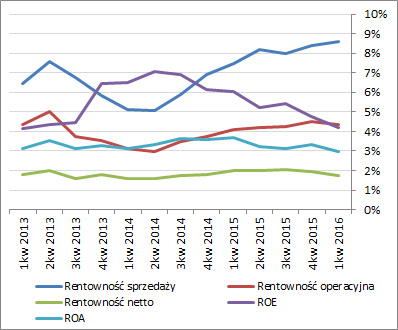

Patrząc się na rozwój sytuacji wynikowo-efektywnościowej GKM z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %), jak zasygnalizowano już na wstępie omówienia, można stwierdzić względną stabilizację przychodów na poziomie nieco poniżej 800 mln zł przy systematycznej poprawie generowanej marży brutto oraz pogarszaniu się ostatnio pozostałych wskaźników rentowności bazujących na wynikach operacyjnym i netto.

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę raportowane informacje o portfelu zamówień Grupy (1,6 mld zł na lata 2016-2018 z czego ponad 800 mln zł ma przypaść na 2016r) można założyć pewną poprawę na poziomie przychodów. In plus należy w tym miejscu ocenić rentowność uzyskiwaną ostatnio na realizacji kontraktów drogowych, która wcześniej była znacznie niższa i przy dużych przychodach w niewielkim stopniu przekładała się na raportowane wyniki. Jednocześnie Grupa informowała ostatnio o szeregu relatywnie mniejszych kontraktów dot. usług budowlanych w zakresie budynków produkcyjnych, handlowych i usługowych, które generalnie cechują się wyższą marżowością.

Warto również odnotować, że podmioty budowlane ostatnio nie działają w korzystnych uwarunkowaniach rynkowych, co widać po systematycznie spadających odczytach produkcji budowlano-montażowej publikowanych przez GUS. Jest to efekt pewnego przestoju w inwestycjach finansowanych ze środków unijnych między zamknięciem starej a uruchomieniem nowej perspektywy unijnej, co zgodnie z oczekiwaniami rynku powinno mieć swój finał w najbliższym czasie i wpłynąć na poprawę sytuacji podmiotów budowlanych.

Jeśli chodzi o

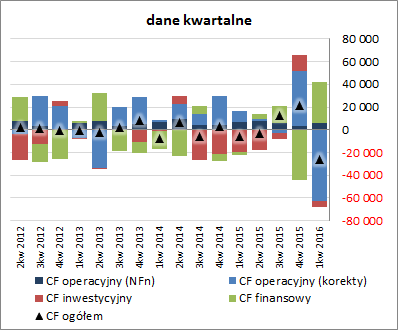

sprawozdanie z przepływów pieniężnych GKM, to w analizowanych okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) w ujęciu ogólnym wypadło ono r/r słabo wskazując na poziomie salda końcowego odpływ gotówki rzędu 26,5 wobec 5,8 mln zł przed rokiem. Co gorsza duży wpływ na ten obraz sytuacji miał obszar operacyjny, gdzie za sprawą znacznego wzrostu zapotrzebowania na kapitał obrotowy wykazano odpływ środków rzędu 56,7 mln zł wobec dopływu przed rokiem 16,6 mln zł (nadwyżka finansowa netto uległa przy tym nieznacznemu zmniejszeniu 6,4 wobec 6,8 mln zł przed rokiem). W obszarze inwestycyjnym wydatki netto zamknęły się na poziomie 5,2 wobec 19,3 mln zł przed rokiem, a w obszarze finansowym wykazano dopływ środków w wysokości 35,3 mln zł wobec wydatków netto przed rokiem rzędu 3,2 mln zł.

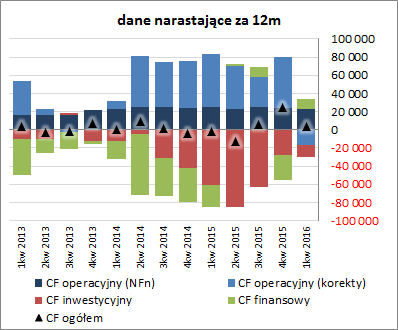

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) odnotowano wyraźne pogorszenie w zakresie salda ogólnego oraz struktury przepływów. Na plus można nadal zaliczyć utrzymanie zdolności do generowania na stabilnym poziomie nadwyżki finansowej netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej sytuacja finansowa GKM cały czas utrzymuje się na względnie stabilnym, aczkolwiek przeciętnym poziomie (rating na podstawie modelu Altmana to obecnie BB; względem strony www dokonano korekty in plus zobowiązań długoterminowych o część rozliczeń międzyokresowych). W analizowanym okresie Grupa odnotowała nieznaczną poprawę w obszarze płynności finansowej, choć pod względem kapitału obrotowego ponownie pojawiło się niedopasowanie bieżącego stanu względem potrzeb (z drugiej strony na plus należy zaliczyć, że w ujęciu dynamicznym – różnica między cyklem kapitału obrotowego netto a cyklem konwersji gotówki – niedopasowanie to jest stosunkowo nieduże – kilkanaście dni – i ma tendencję malejącą). Z kolei po okresie spadku ponownie wzrosło zadłużenie ogólne, w tym również oprocentowane, a relacje długu netto do EBIT i EBITDA wyszły wyraźnie ponad uznawany za graniczny poziom 4-5 lat.

Link do wskaźników finansowych

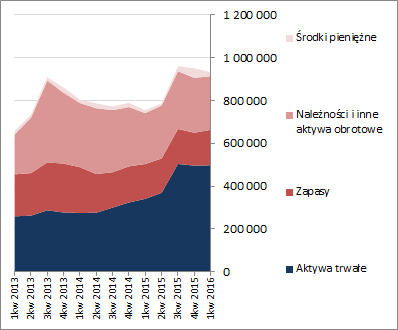

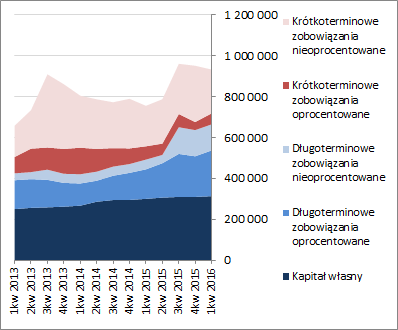

www.stockwatch.pl/gpw/mirbud,w... W bilansie Grupy w analizowanym okresie odnotowano spadek sumy bilansowej o 2%, czemu po stronie aktywów odpowiadała stabilizacja wartości składników trwałych oraz spadek o 4% wartości składników obrotowych (głównie należności i środków pieniężnych), a w przypadku pasywów zwiększenie się kapitałów własnych o 1%, przy jednoczesnym spadku zobowiązań ogółem o 3% (zadłużenie krótkoterminowe spadło o 15%, a długoterminowe wzrosło o 8%; dług oprocentowany wzrósł przy tym o 17% i stanowił 45% zobowiązań ogółem).

Powyższe zmiany wpłynęły nieznacznie in plus na strukturę kapitałowo-majątkową GKM (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty nadal wskazują na znaczące niedowartościowanie akcji Grupy Mirbud we wszystkich grupach wycen. Jednocześnie jednak ostatnie tendencje wynikowe (zwłaszcza w zakresie wyniku netto) nie są korzystne, a rentowności w porównaniu z konkurencją nadal są niskie i dodatkowo uległy pogorszeniu.

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.