OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW GK MIRBUD S.A. (GKM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabym pierwszym półroczu 2016 roku w 3kw GK Mirbud wyraźnie poprawiła się w zakresie dokonań raportowanych w

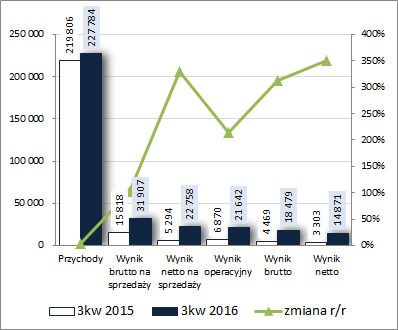

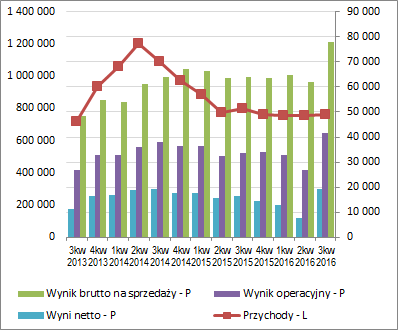

rachunku zysków i strat. W rozpatrywanym okresie skonsolidowane przychody ze sprzedaży wzrosły r/r o 4%, zysk brutto na sprzedaży poprawił się o 102% (marża brutto wzrosła z 7,2 do 14%; głównie z uwagi na spadek o 4% kosztów własnych sprzedaży), zysk netto na sprzedaży o 330% (spadek kosztów sprzedaży i ogólnego zarządu o 13%), zysk operacyjny o 215% (1,1 mln zł kosztów netto wobec 1,6 mln zł przychodów netto z działalności pozostałej; efekt aktualizacji wartości aktywów niefinansowych), zysk brutto o 313% (mimo wzrostu o 1/3 kosztów finansowych netto: 3,2 wobec 2,4 mln zł), a zysk netto o 350%, w tym o 374 dla akcjonariuszy.

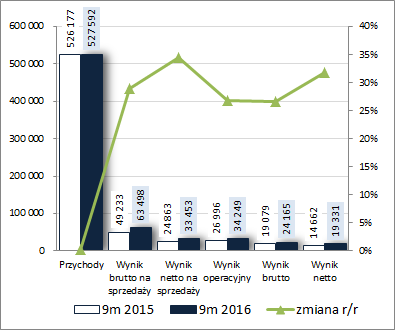

Tym samym w ujęciu narastającym za 9 miesięcy 2016 roku Grupa wykazała r/r zbliżony poziom przychodów, poprawę zysku brutto na sprzedaży o 29%, zysku netto na sprzedaży o 35%, zysku operacyjnego i brutto o 27%, a zysku netto o 32%, w tym dla akcjonariuszy o 35%.

Od strony wartościowej omówione zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

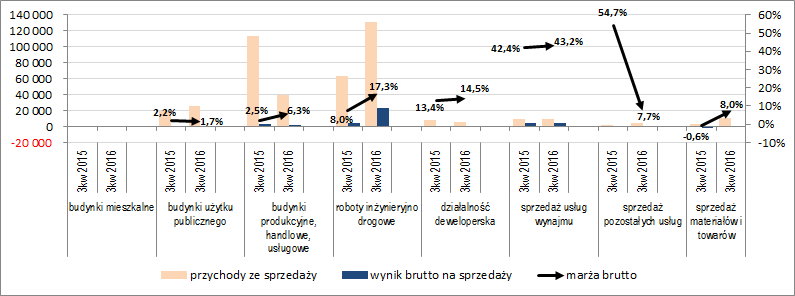

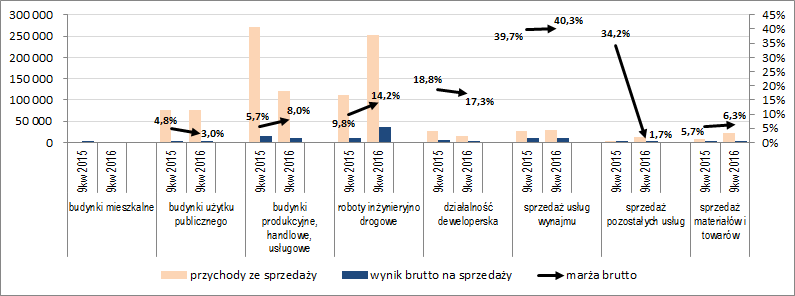

kliknij, aby powiększyć Warto w tym miejscu odnotować, że zdecydowana poprawa wyników Grupy w 3kw b.r. nie dotyczy bynajmniej wszystkich podmiotów wchodzących w jej skład, lecz głównie Kobylarni koncentrującej swoją działalność na segmencie robót inżynieryjno-drogowych; sam Mirbud jednostkowo odnotował nieznacznie niższe wyniki w ujęciu r/r. Potwierdza to rachunek segmentowy (wykresy poniżej; jednostka – tys. zł oraz %), gdzie w rozpatrywanych okresach sprawozdawczych jedynie w odniesieniu do segmentu robót inżynieryjno-drogowych, oraz w mniejszym stopniu obrotu materiałów i towarów, można stwierdzić wyraźny wzrost sprzedaży, generowanego wyniku oraz marży. W przypadku pozostałych segmentów sytuacja nie rozwijała się już tak pozytywnie.

kliknij, aby powiększyć

kliknij, aby powiększyć Ze zdarzeń/czynników, które w największym stopniu wpłynęły na zaraportowane przez GKM wyniki należy wskazać na:

- kontynuację spowolnienia budowy GH Aviator w Mielcu,

- realizacja inwestycji drogowych (obwodnica Inowrocławia i fragmentu drogi ekspresowej S-3 oraz S-5),

- koncentracja na realizacji najbardziej rentownych projektów,

- wykorzystanie możliwości optymalizacyjnych w inwestycjach realizowanych w systemie zaprojektuj i buduj oraz zagwarantowanie korzystnego poziomu cen kluczowych materiałów (asfalt, kruszywa).

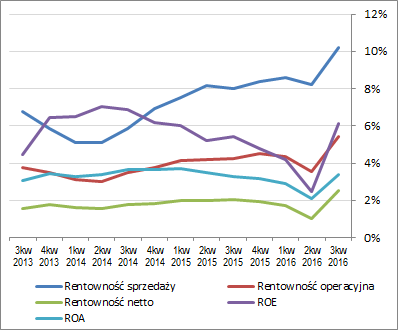

Patrząc się na rozwój sytuacji wynikowo-efektywnościowej GKM z szerszej perspektywy czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki – tys. zł oraz %), jak zasygnalizowano już na wstępie omówienia, można stwierdzić znaczną poprawę zarówno w odniesieniu do wielkości wynikowych jak i podstawowych wskaźników rentowności. Niewątpliwie kluczowe znaczenie w tym względzie miało wspomniane wyżej zagwarantowanie korzystnego poziomu cen kluczowych materiałów.

kliknij, aby powiększyć

kliknij, aby powiększyć W zakresie perspektyw na kolejne okresy sprawozdawcze przekaz ze strony Zarządy nie jest szczególnie konkretny. Wysokość portfela zamówień Grupy nie uległa zmianie od czasu ostatniej analizy (nadal jest to 1,6 mld zł na lata 2016-2018 z czego ponad 800 mln zł ma przypaść na 2016r). Jednocześnie odnotować należy umocnienie pozycji konkurencyjnej Grupy w sektorze obiektów magazynowych i centrów logistycznych (rozszerzenie współpracy z Panattoni Europe), a także dalszą dywersyfikację rodzaju realizowanych inwestycji (obiekty hotelowe i duże obiekty handlowe).

Jednocześnie zauważyć należy, że uwarunkowania działalności Grupy nadal prezentują się słabo, co widać po ujemnych odczytach tempa zmian produkcji budowlano-montażowej publikowanych przez GUS. Za główną przyczynę takiego stanu rzeczy od dłuższego czasu uznaje się opóźnienia w przetargach finansowanych z nowej perspektywy unijnej.

Jeśli chodzi o

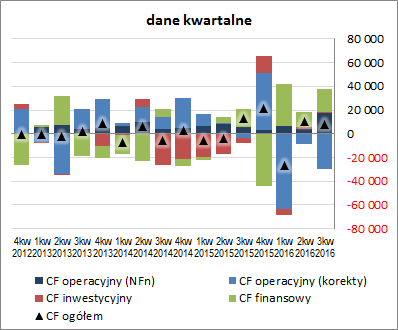

sprawozdanie z przepływów pieniężnych GKM, to w analizowanych okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) w ujęciu ogólnym wypadło ono r/r słabej wskazując na poziomie salda końcowego znacznie mniejszy dopływ gotówki (7,8 wobec 12,7 mln zł przed rokiem). Główną przyczyną takiego stanu rzeczy był obszar operacyjny, gdzie mimo zdecydowanej poprawy na poziomie nadwyżki finansowej netto (17,8 wobec 5,6 mln zł) odnotowano 11,8 mln zł odpływu środków wobec dopływu przed rokiem na poziomie 2,4 mln zł (efekt zwiększonego zapotrzebowania na kapitał obrotowy). Z kolei obszar inwestycyjny i finansowy oddziaływały pozytywnie na wynik salda ogólnego (odpowiednio – 0,8 wobec -4,9 mln zł oraz 18,8 wobec 15,2 mln zł).

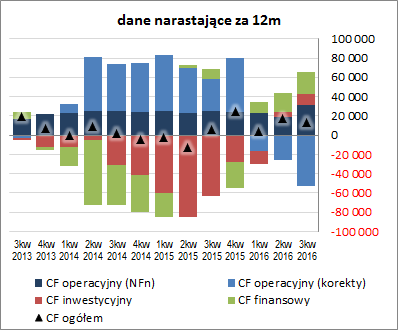

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), mimo wyraźnej poprawy nadwyżki finansowej netto, odnotowano pogorszenie na poziomie salda ogólnego.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej sytuacja finansowa GKM uległa pewnej poprawie, co znalazło również odzwierciedlenie w wyższym poziomie serwisowego ratingu (rating na podstawie modelu Altmana to obecnie BB+; względem strony www dokonano korekty in plus zobowiązań długoterminowych o część rozliczeń międzyokresowych). Mimo wszystko jednak poszczególne wskaźniki płynności finansowej i zadłużenia prezentują się dość przeciętnie, będąc w pobliżu poziomów uznawanych za graniczne lub nawet je naruszając (deficyt kapitału obrotowego netto względem bieżących potrzeb; nadal dość wysoki poziom relacji dług netto/EBIT lub EBITDA).

Link do wskaźników finansowych

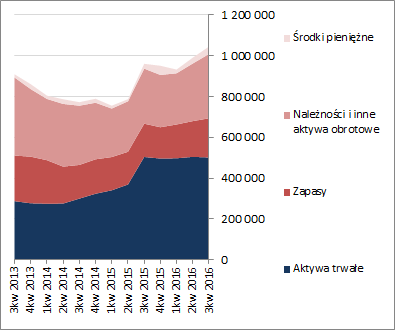

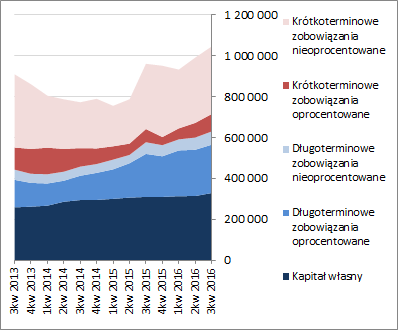

www.stockwatch.pl/gpw/mirbud,w... W bilansie Grupy w analizowanym okresie odnotowano wzrost sumy bilansowej o 5%, czemu po stronie aktywów odpowiadał symboliczny jednoprocentowy spadek wartości składników trwałych oraz wzrost wartości składników obrotowych o 12% (generalnie wszystkich głównych pozycji), a w przypadku pasywów zwiększenie się kapitałów własnych o 5% i zobowiązań ogółem o 6% (zadłużenie krótkoterminowe wzrosło o 8%, a długoterminowe o 4%; dług oprocentowany wzrósł przy tym o 8% i stanowił 45% zobowiązań ogółem).

Powyższe zmiany wpłynęły nieznacznie in plus na strukturę kapitałowo-majątkową GKM (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), gdzie utrzymuje się nadwyżkowe pokrycie aktywów trwałych kapitałem stałym (do pełnego pokrycia kapitałem własnym sporo brakuje). Jednocześnie wspomnieć tu trzeba o dość kiepskiej strukturze kapitału obrotowego netto, gdzie generalnie od dłuższego czasu utrzymuje się deficyt kapitału obrotowego względem bieżących potrzeb w tym zakresie, co przekłada się na konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty nadal wskazują na znaczące niedowartościowanie akcji Grupy Mirbud we wszystkich grupach wycen. Z jednej strony tym razem wskazania te poparte są korzystnymi zmianami wyników finansowych, lecz z drugiej nadal mimo udanego kwartału uwarunkowania rynkowe działalności Grupy są trudne i obarczone niepewnością co do dalszego rozwoju wypadków.

Link do wskaźników

www.stockwatch.pl/gpw/mirbud,w... oraz wycen

www.stockwatch.pl/gpw/mirbud,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.