Kruk po raz kolejny podnosi pułap lotu - omówienie sprawozdania finansowego GK Kruk SA po 2 kw. 2017 r.Po wynikach półrocza pułap kursu Kruka chwilami obniżał się nawet o 13 proc., ale to nie dane finansowe stały się katalizatorem spadków, bo Kruk nadal ma świetne wyniki i wciąż nabiera wysokości.

Zanim przejdę do omówienia wyników drugiego kwartału dwa słowa o korekcie sprawozdania za okres od stycznia do marca. W mediach można przeczytać różne rzeczy, ale najwyraźniej część komentatorów nie do końca rozumie co się stało. W zasadzie to dziwić nie powinno, bo do oceny tego zdarzenia trzeba mieć pewne „pojęcie” o zasadach rachunkowości i MSSF. Jedna ze spółek grupy uznała, że jej walutą funkcjonalną (czyli taką w której środowisku się obraca) jest nie złotówka, tylko euro. W konsekwencji ta spółka nie sporządza swoich sprawozdań finansowych w złotówce tylko w walucie europejskiej, a to rodzi pewne skutki rachunkowe.

O ile gdy mamy taką samą walutę sprawozdawczą i funkcjonalną dla konsolidowanej spółki zależnej działającej zagranicą to różnice kursowe z pozycji pieniężnych (czyli rozliczanych w pieniądzu - należności, zapasy,zobowiązania) odnosi się, mówiąc w skrócie, na wynik (pomijając kwestie rachunkowości zabezpieczeń). Natomiast w przypadku konsolidacji spółki z różnymi walutami różnice kursowe od razu prezentuje się w kapitale własnym.

Innymi słowy Kruk przetransformował różnice kursowe (akurat w 1 kw. negatywne) z wyniku od razu do kapitału własnego. Na poziomie kapitału własnego więc praktycznie się nic nie zmienia.

Nie zmienia się także powtarzalny wynik okresu, bo z jednej strony dostaliśmy plus ok. 9,9 mln zł przeszacowania pakietów więcej, które przeniosło się oczywiście na przychody i wynik operacyjny (w zasadzie do wyłączenia), z drugiej strony niższe różnice kursowe od zobowiązań, które zmniejszyły koszty finansowe (różnice kursowe też są zdarzeniem niepowtarzalnym).

Wyniki drugiego kwartału jak wspomniałem były bardzo dobre. Kruk pokazał 283,4 mln zł przychodów (+103 mln zł, +57 proc. r/r), EBIT na poziomie 129 mln zł (+67,6 mln zł, +110 proc. r/r) i zysk netto w kwocie 101,5 mln zł (+51 mln zł, +101 proc. r/r).

kliknij, aby powiększyćDynamiki poszczególnych pozycji rachunku zysków i strat wyglądają bajecznie, ale wyniki nie są do końca porównywalne. Zwracam uwagę, że w II kw. 2016 r. spółka wykazała ponadprzeciętnie wysokie koszty związane z rezerwą podatkową (wpływającą na EBIT), a która to rezerwa została rozwiązana w IV kwartale (zwiększając EBIT i jednocześnie ujawniając się w linii fiskalnej sprawozdania). Przy ocenie wyników samego drugiego kwartału warto o tym pamiętać.

Choć spółka w komunikacji z rynkiem mocno akcentuje segmenty inne niż windykacja portfeli na własny rachunek i ryzyko to ich wpływ na wynik jest marginalny (choć w działalności operacyjnej są bardzo ważne). Zyski buduje działalność windykacyjna z własnego portfela wierzytelności.

kliknij, aby powiększyćZ tego powodu nie będę się rozwodził nad wynikami inkasa, bazy danych ERIF, czy działalności pożyczkowej, a pozwolę sobie jedynie wspomnieć, że rosną w tempie zbliżonym do podstawowego segmentu spółki.

W kluczowym segmencie Kruk mocno inwestował. Tylko w 2 kw. roku kupił portfele za kwotę 292 mln zł. Jeśli jednak zerkniemy na inwestycje r/r to mamy spadek o 56 proc. ze względu na efekt wysokiej bazy. W ujęciu półrocznym już takiej dysproporcji nie widać. Średni portfel wierzytelności spółki cały czas pęcznieje - erozja związana z rozliczaniem przychodów jest niższa niż wzrost wartości wynikający z inwestycji.

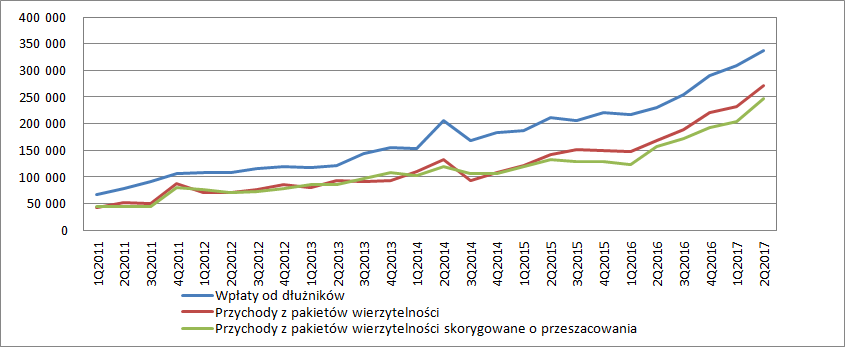

Spłaty rosną (338 mln zł w II kw. 2017 r. w stosunku do 230 mln zł w II kw. 2016 r. czyli o 47,1 proc. więcej) , ale nie jest to wzrost ściśle powiązany ze wzrostem wartości portfela (wykres poniżej). Po tym, jak wydolność gotówkowa (spłaty do średniej wielkości portfela w okresie) tąpnęła w II kw. 2016 r. mamy od paru kwartałów względnie stały poziom, a nawet powolny wzrost (44,9 proc. w 3 kw. 2016 r. i 47,6 proc. w 2 kw. 2017 r.)

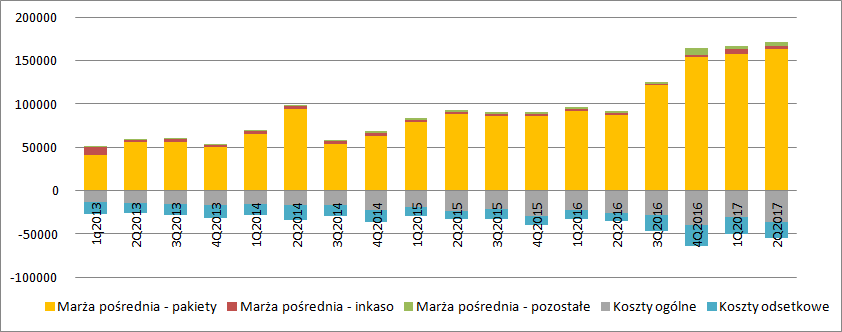

kliknij, aby powiększyćPrzypomnę, że w przypadku Kruka spłata nie jest przychodem. Za przychód uznawana jest część odsetkowa spłaty wynikająca z ceny zakupu i implikowanej stopy zwrotu, dodatkowo powiększana lub pomniejszana o przeszacowanie wartości portfela. Jak to miało miejsce w ciągu ostatnich 2 lat, Kruk pokazał dodatnie przeszacowanie wartości pakietów (ale jak widać powyżej nie zawsze tak bywało). Tradycyjnie pozytywnej rewaluacji podlegały portfele relatywnie stare (wykazywane w wartości godziwej), natomiast nowsze nabywane po 2013 r. spłacały się gorzej od założeń – przeszacowanie na minus 12 mln zł. W II kwartale mamy więc 338 mln zł spłat, 237,2 przychodów segmentu bez rewaluacji i 25 mln przeszacowania.

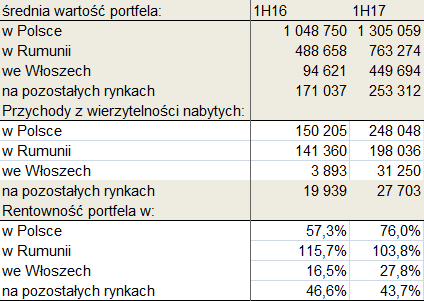

kliknij, aby powiększyćNa ocenę rentowności portfela można też spojrzeć przez pryzmat generowanych przychodów, ale wtedy ocena jest obarczona efektem wspomnianych rewaluacji. Nie zaciemnia to jednak wniosków jakie można wysnuć. W ujęciu półrocznym poprawa wyników jest efektem przede wszystkim wzrostu na rynku polskim (+98 mln zł), w drugiej kolejności rumuńskim (+57 mln zł). Na trzeciej pozycji znajdują się Włochy (27 mln zł) i jest to jednocześnie rynek który rośnie najszybciej (+700 proc.). Z drugiej strony rentowność na rynku włoskim (przychody do średniego stanu portfela) jest wyraźnie niższa niż dla pozostałych rynków.

kliknij, aby powiększyćO ile rentowność na rynku włoskim w ujęciu rocznym wzrosła r/r, to nie da się tego powiedzieć o ujęciu kwartalnym. W okresie kwiecień-czerwiec rentowność portfela wyniosła zaledwie 10,3 proc. w stosunku do 18,6 proc. w I kw. roku i 11,2 proc. w II kw. 2016 r. Wynik rynku jest słaby, ale można się domyślać, że część negatywnej rewaluacji przypadła właśnie na rynek włoski (mocna obniżka rentowności, koreluje z terminem ujemnego przeszacowania pakietów wycenianych w zamortyzowanym koszcie które miało miejsce w II kw. tego roku) i w kolejnych kwartałach będzie lepiej, choć to rynek który cały czas wyraźnie odstaje poziomem generowanego przychody od reszty. Być może struktury spółki nie są jeszcze w pełni gotowe na obsługę tak dużego portfela wierzytelności. Proszę zauważyć, że koszty segmentu rosną wyraźnie dopiero drugi kwartał z rzędu. To oczywiście obniża wynik okresu, ale buduje podstawę do większych spłat, a zatem i wyników w kolejnych okresach.

kliknij, aby powiększyć Mimo wszystko choć poziom kosztów do spłat ostatnio rośnie, to trzyma się na poziomie poniżej 30 proc. i spółka zachowuje wysoką wydajność gotówki.

Koszty spółki wzrosły o 29,7 proc. przy tempie spłat na poziomie 47 proc., ale jak wspomniałem w II kw. 2016 r. mieliśmy rezerwy podatkowe. Pozycja podatków i opłat spada r/r o 21,3 mln zł i taką kwotę należałoby dodać do wyniku za II kw. 2016 r porównując wyniki okresu:

kliknij, aby powiększyćSkorygowany o przeszacowania EBIT spółki rośnie r/r o 53 mln zł czyli 106,1 proc., natomiast skorygowany dodatkowo o wzrost podatków i opłat rośnie o 32 mln zł czyli 44,9 proc. Linia finansowa sprawozdania zabrała 2 razy więcej niż przed rokiem, ale to w dużej mierze efekt kosztów innych niż odsetkowe. Same obciążenia związane z oprocentowanym zadłużeniem wzrosły tylko o 37,2 proc., a sama spółka coraz mniej płaci za dług – (4,61 proc. w II kw. 2017 r. i 5,48 proc. w II kw. 2016 r.)

Nieco wyższe za to było obciążenie fiskalne. Spółka w II kw. zapłaciła 4 mln zł podatku (stopa 3,8 proc.), natomiast przed rokiem 4 razy mniej przy stopie 2 proc.

Jak już wspomniałem przy omówieniu raportu za rok 2016 Kruk wydaje się tracić efektywność fiskalną:

Cytat:To efekt wpływu linii fiskalnej sprawozdania. W IV kwartale roku Kruk wykazał prawie 39 mln zł obciążeń podatkowych, czyli ponad 5 razy więcej niż w IV kwartale 2015 r. W całym 2016 r. efektywna stopa podatkowa wyniosła 13 proc. natomiast przed rokiem tylko 2,6 proc. Wygląda na to, że zmiany prawne jednak nieco zmieniły efektywność fiskalną spółki.

To właśnie było głównym powodem spadków kursu po publikacji wyników. W latach poprzednich średnia stopa podatkowa dla Kruka wynosiła odpowiednio 0,7 proc. (’13, ’14,), -2,6 proc. (’15) i 0,7 proc. do 3 kw. 2016 r. W całym 2016 r. było to już 13 proc., a potencjalnie będzie bliżej 19 proc. co zapowiedziała spółka w raporcie. Wydaje się, że rynek ignorował nieco fakt wysokiego obciążenia w IV kwartale oraz ustawę GAAR i dopiero teraz dostosował poziom wyceny.

Proszę zauważyć, że jeśli przy projekcjach zysków w wycenie spółki nie zmienimy nic innego poza stopą podatkową to wycena spółki nie powinna się zmniejszyć o więcej niż 19 proc. Z tego powodu fundamentalne paliwo do spadków się wyczerpuje.

Wynikowo spółka cały czas jest bardzo mocna i trzyma tempo wzrostu. Małym rozczarowaniem są niskie przychody we Włoszech, ale to może być efekt chwilowy związany z rewaluacją pakietu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj