1

Dołączył: 2012-08-12

Wpisów: 357

Wysłane:

15 października 2018 17:07:34

I znowu piszesz bzdury. Upadły już banki na sporo ponad miliard, a nie na miliony. Cytując klasyka... skończ waść, wstydu oszczędź (sobie).

|

|

0

Dołączył: 2018-05-01

Wpisów: 122

Wysłane:

15 października 2018 17:08:47

W sumie, to nie wiem po co ten czarny PR skierowany przeciwko IB/LB, w czym celuje grupa p. Bujana i hejterzy z portalu Bankier. Przecież jeżeli ten bank upadnie, to obligatariusze nie otrzymają odszkodowań, na które liczą.Mocno to irracjonalne. Zresztą upadłość tego banku, którego suma bilansowa wynosi ok. 23 miliardów (z 10 razy więcej, niż GBK) spowodowałby tsunami na rynkach finansowych i oberwałoby mnóstwo niewinnych ludzi.

Tak na marginesie: po pierwsze: lokata na 3,5 procent na 1 miesiąc dla nowych środków jest w ofercie LB mniej więcej od roku, po drugie: w 2016 upadł SK Bank (to jest bank, a nie SKOK) z suma bilansową ze 4 miliardy i BFG wypłacił wszystkim należność w terminie 2 tygodni.

Czyli jak w starym dowcipie o radiu Erewań: nie samochody, a rowery i nie rozdają, a kradną. Reszta się zgadza.

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

15 października 2018 17:26:12

To wszystko prawda. Ale daleko odbiegliśmy od tematu konkretnie tego wątku czyli "obligacje GBK". Moje zaniepokojenie w pierwszym poście, wynikało z wysokości oprocentowania świadczącego o złej kondycji banku. I to mnie w zasadzie by nic nie obchodziło gdyby nie obawa że w przypadku - mam nadzieję - wygrania pozwu zbiorowego przeciw IB/LB, nie będą mieli z czego zapłacić. Bo do wypłaty roszczeń odszkodowawczych żaden BFG ani żaden bank się nie dołoży.

A tak swoją drogą to ostatnią lokatę w LB likwidowałem pod koniec czerwca. I wcale nie było wtedy lokat powyżej 2,5 %.

|

|

|

|

|

0

Dołączył: 2012-04-09

Wpisów: 1 241

Wysłane:

15 października 2018 18:03:38

Czyli zrywałeś trwającą lokatę przed końcem jej zapadalności? zresztą IB już od kilku lat daje najlepsze % na depozytach.

Edytowany: 15 października 2018 18:04

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

15 października 2018 18:07:16

Nie, nie zrywałem jej przed końcem zapadalności. I fakt. Zawsze mieli dobre oprocentowanie lokat ale największe jakie sobie przypominam to było 2,7%. A tak generalnie między 2,2 do 2,5%.

|

|

0

Dołączył: 2012-04-09

Wpisów: 1 241

Wysłane:

15 października 2018 18:08:36

to bardzo słabą masz pamięć.

|

|

0

Dołączył: 2018-07-06

Wpisów: 201

Wysłane:

15 października 2018 19:22:34

Jak tam nasze pieniądze? Wrócą? Na ile wg forumowych ekspertów można liczyć przy opcji inwestorskiej?

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

16 października 2018 08:05:45

maciej_61 napisał(a):kris1986 napisał(a):To niech teraz Deloitte skoro wziął dużą kasę i nie wywiązał się ze swoich obowiązków wprowadzając w błąd tysiące osób, co spowodowało miliardowe szkody, weźmie na siebie ryzyko pozwów w kwestii wielomilionowego odszkodowania. Już to pisałem na tym forum, ale w wywiadzie dla DGP Pan Chrzanowski, szef Komisji Niemocy Finansowej (w skrócie KNF), stwierdził że firma audytorska odpowiada w ramach przedstawionych im dokumentów. A skoro Zarząd GBK sam stwierdził iż księgowość była "prowadzona nierzetelnie" a pewnie duża część istotnych dokumentów znajdowała się w porąbanych laptopach, to Deloitte nie jest za nic odpowiedzialny. Nowy zarząd w raporcie za 2017 r. przedstawił dane finansowe i przede wszystkim ujawnienia za 2016 r. które zmieniają diametralnie postrzeganie i ocenę spółki. To jest dowód wprost na nierzetelność audytora. maciej_61 napisał(a):Kiepsko widzę ewentualne rozprawienie się z LB/IB. LB daje lokaty na 3,7% na 1-6 miesięcy dla kwot od 10tys do 1 mln. Oprocentowanie prawie jak obligacji GBK. maciej_61 napisał(a):

Lokata założona? Tylko proszę pamiętać że w razie upadku banku lokaty de facto przepadają. Tak wiem. Jest ustawa o zabezpieczeniu lokat do 100 tys €. Taka PR`owa bzdura.

Oprocentowanie oferowane przez LB nie odbiega szczególnie od rynkowego. Lokaty oprocentowane na 4 proc. oferuje choćby NEST i plusBank. Na 3,5 jest BGŻ optima. Kapitały własne są dodatnie (choć mniejsze niż stawiane wymagania KNF, ale spełniające wymogi europejskie), a ostatni raport finansowy pokazuje, że problemów z płynnością nie ma. W IB wzrosła suma depozytów, a sam bank posiada relatywnie krótkie kredyty. Patrząc na bilans Idea Banku to przeżyłby on nawet wypłatę odszkodowań, choć jego sytuacja oczywiście by się wtedy pogorszyła. Ostatni bank jaki upadł, czyli SK Bank stracił płynność i miał ujemne kapitały własne, bo w problemy popadł największy wierzyciel - Dolcan. Tam po prostu nie dopilnowano koncentracji ryzyka kredytowego. W IB sytuacja jest zupełnie inna, bo oferta kierowana jest do mikro i małych przedsiębiorstw. BFG to nie PR bzdura, tylko fundament systemu bankowego w Polsce. Uruchamiany był przy SKOKach i przy SK Banku ostatnio. Nie ma znaczenia ile jest środków w BFG obecnie. Jeśli ich zabraknie to dodatkową składkę będą musiały zapłacić inne banki. Gdyby to nie wystarczyło, to są także inne możliwości dofinansowania funduszu. Zgodnie z ustawą o BFG może on się przykładowo zapożyczać w NBP, może mu zostać udzielona pożyczka lub dotacja z budżetu Państwa.

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

16 października 2018 08:27:45

Tak to prawda z tymi wysokimi oprocentowaniami w innych bankach. Tyle że obwarowane są one najczęściej różnymi zastrzeżeniami. Najczęstsze to ograniczenie ilości środków (różnie, 10 tys, 20 itp) i inne tego typu. I wtedy faktycznie takie oprocentowanie jest. Przy większych sumach generalnie jest problem. A LB nie stawia żadnych warunków, no poza ograniczeniem do 1 mln. Wiem bo co miesiąc raz lub dwa jakąś lokatę przerzucam z jednego banku do drugiego. I w reklamie wygląda wszystko fajnie ale jak się przeanalizuje szczegóły - bywa mówiąc ogólnie różnie. A ze stwierdzeniem: Cytat:Zgodnie z ustawą o BFG może on się przykładowo zapożyczać w NBP, może mu zostać udzielona pożyczka lub dotacja z budżetu Państwa. Trafił Kolega "w samo sedno tarczy". Czyli upada duży bank. Wychodzi Premier i mówi przykładowo: "Drogi Suwerenie ! Ale przez najbliższe pół roku nie dostaniecie forsy z 500+ bo najpierw musimy dać dotację by oddać forsę tym którzy mieli po 100 tys € na koncie, a to ze względu że bankowcy narozrabiali". Albo coś podobnego. Fajnie by było ! A 20 mld sumy bilansowej IB to więcej niż całe 500+. Już był taki premier co powiedział "..było się ubezpieczyć..". I w sumie miał rację. Tyle że nie ma już czego szukać w polityce.

Edytowany: 16 października 2018 08:31

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

16 października 2018 08:36:28

maciej_61 napisał(a):

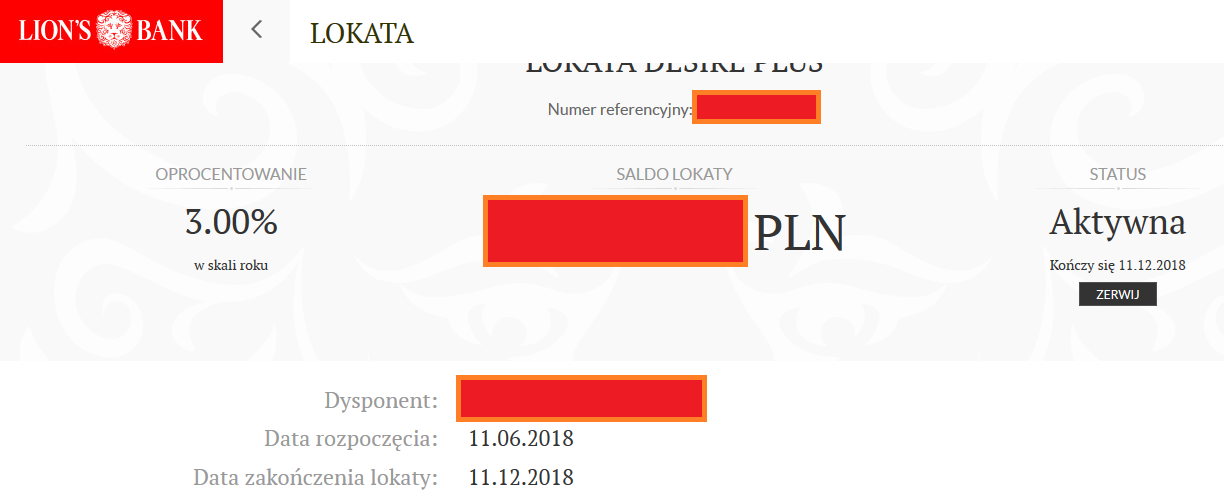

A tak swoją drogą to ostatnią lokatę w LB likwidowałem pod koniec czerwca. I wcale nie było wtedy lokat powyżej 2,5 %.

W dniu 11 czerwca założyłem w LB lokatę na 3 proc.:

kliknij, aby powiększyć

|

|

|

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

16 października 2018 08:47:38

Po kilku latach trzymania lokat w LB, nie miałem takiej propozycji w czerwcu. Zresztą i tak podjąłem wtedy generalną decyzję że nie chcę mieć nic wspólnego z instytucjami w której występuje chociaż cień (i to nawet z przeszłości) męża Pani Pieńkowskiej z TVN.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

16 października 2018 09:06:59

maciej_61 napisał(a):Tak to prawda z tymi wysokimi oprocentowaniami w innych bankach. Tyle że obwarowane są one najczęściej różnymi zastrzeżeniami. Najczęstsze to ograniczenie ilości środków (różnie, 10 tys, 20 itp) i inne tego typu. I wtedy faktycznie takie oprocentowanie jest. Przy większych sumach generalnie jest problem. A LB nie stawia żadnych warunków, no poza ograniczeniem do 1 mln. Wiem bo co miesiąc raz lub dwa jakąś lokatę przerzucam z jednego banku do drugiego. I w reklamie wygląda wszystko fajnie ale jak się przeanalizuje szczegóły - bywa mówiąc ogólnie różnie. A ze stwierdzeniem: Cytat:Zgodnie z ustawą o BFG może on się przykładowo zapożyczać w NBP, może mu zostać udzielona pożyczka lub dotacja z budżetu Państwa. Trafił Kolega "w samo sedno tarczy". Czyli upada duży bank. Wychodzi Premier i mówi przykładowo: "Drogi Suwerenie ! Ale przez najbliższe pół roku nie dostaniecie forsy z 500+ bo najpierw musimy dać dotację by oddać forsę tym którzy mieli po 100 tys € na koncie, a to ze względu że bankowcy narozrabiali". Albo coś podobnego. Fajnie by było ! A 20 mld sumy bilansowej IB to więcej niż całe 500+. Już był taki premier co powiedział "..było się ubezpieczyć..". I w sumie miał rację. Tyle że nie ma już czego szukać w polityce. Zgoda, że wskazane lokaty posiadają ograniczenia, ale w LB też takowe jest - nowe środki. Oczywiście IB posiada jedno z najwyższych oprocentowań na rynku. Ale tak jest od początku jego działalności. Bank nie jest bankiem pierwszego wyboru i jakoś musi ściągać kasę, aby prowadzić działalność kredytową. Zauważ, że w czołówce oprocentowania są same małe banki. To jest normalne i nie świadczy o tym, że bank znajduje się w złej kondycji finansowej. 20 mld sumy bilansowej ma pokrycie w aktywach, a hipotetyczna konieczność wypłat z BFG wynikałaby z luki płynności, którą posiada każdy bank, bo finansuje się krótkimi depozytami, a udziela długich kredytów. W przypadku IB te kredyty są naprawdę krótkie, bo nie ma tam hipotek tak jak jest w większości banków. Najdłuższym produktem są leasingi. Na start masz 19 mld depozytów wobec 4 mld płynnych aktywów w postaci obligacji. To daje ekspozycję na poziomie 15 mld. Do tego dochodzi 17 mld salda kredytów spłacanych przez 5 lat, czyli 3,4 mld rocznie. Nie byłoby potrzeby żadnych zmian w budżecie. Na koniec 2017 r. w BFG było 16 mld płynnych środków, z których można by zaspokoić depozytariuszy. Wniosek: budżetowi nic nie grozi tak naprawdę. A i Idea Bankowi także. Powyższy scenariusz niewypłacalności na obecną chwilę jest rodem z fantastyki, bo bank nie jest w złej kondycji. Mógłby się w takiej znaleźć jak byśmy mieli do czynienia z jakąś silną recesją i nagłym drastycznym pogorszeniem spłacalności kredytów. Na to nic na razie nie wskazuje. Raczej martwiłbym się na Twoim miejscu o to czy uda się coś od IB odzyskać, a nie czy będzie on w stanie unieść ciężar. To pierwsze będzie moim zdaniem dużo większym wyzwaniem.

|

|

0

Dołączył: 2018-05-12

Wpisów: 447

Wysłane:

16 października 2018 09:07:01

anty_teresa napisał(a):maciej_61 napisał(a):kris1986 napisał(a):To niech teraz Deloitte skoro wziął dużą kasę i nie wywiązał się ze swoich obowiązków wprowadzając w błąd tysiące osób, co spowodowało miliardowe szkody, weźmie na siebie ryzyko pozwów w kwestii wielomilionowego odszkodowania. Już to pisałem na tym forum, ale w wywiadzie dla DGP Pan Chrzanowski, szef Komisji Niemocy Finansowej (w skrócie KNF), stwierdził że firma audytorska odpowiada w ramach przedstawionych im dokumentów. A skoro Zarząd GBK sam stwierdził iż księgowość była "prowadzona nierzetelnie" a pewnie duża część istotnych dokumentów znajdowała się w porąbanych laptopach, to Deloitte nie jest za nic odpowiedzialny. Nowy zarząd w raporcie za 2017 r. przedstawił dane finansowe i przede wszystkim ujawnienia za 2016 r. które zmieniają diametralnie postrzeganie i ocenę spółki. To jest dowód wprost na nierzetelność audytora. Maciej_61, w nawiązaniu do powyższego, nieco więcej informacji. Zresztą, Anty_teresa pisał już chyba kiedyś o tym na naszym forum. Audytora można obwiniać, iż nie ujawnił w sprawozdaniu finansowym za 2016 roku, że pozycja spłaty od osób zadłużonych zawiera również zyski z operacji sprzedaży portfeli. Cytat:audytor wydając opinię do raportu za rok 2016 nie spisał się w kwestii ujawnień. W raporcie finansowym za 2017 r. zawarto oczywiście dane porównawcze za rok poprzedni. O ile dane finansowe za 2016 r. w raporcie za 2016 r. i 2017 r. są co do nominału takie same, to nota dotycząca portfeli wierzytelności ma znacznie szerszy zakres informacji. Okazuje się, że spółka w pozycji „Wpłaty od osób zadłużonych” prezentowała także zyski na sprzedaży portfeli wierzytelności. Informacji o tym w raporcie za 2016 r. niestety nie ma, a kwota zysku na sprzedaży pakietów odpowiada za prawie 1/3 całkowitych spłat i grubo ponad 1/3 przychodów.

Zupełnie inaczej wygląda sytuacja, kiedy spółka uzyskuje spłaty (w relacji do portfela) w wysokości większej niż branżowy lider, a sama przedstawia się jako mocno innowacyjna, a zupełnie inaczej, kiedy spłaty od osób zadłużonych są niższe o 30 proc. Dodatkowo, gdyby wyłączyć marżę na sprzedaży pakietów wierzytelności (która w normalnym toku działalności powinna dążyć do zera, gdyż spółka portfele nabywała dla zarządzanych przez siebie funduszy FIZ i pobierała już z tego tytułu stosowne wynagrodzenie), to zysk netto spółki spadłby o połowę! Obraz GetBacku byłby zupełnie inny i mniej wiarygodny dla inwestorów. Według raportu za rok 2016, mieliśmy do czynienia ze spółką, która za pomocą innowacyjnych metod i technik uzyskiwała najwyższe w branży spłaty na posiadanych portfelach i była wysoce rentowna. Teraz okazuje się, że spłaty wcale nie były tak wysokie, a sam GetBack połowę zysków osiągał na pośrednictwie w sprzedaży pakietów (choć kupował najdrożej na rynku), a nie ich windykacji.

Za brak ujawnienia charakteru pozycji: spłaty od osób zadłużonych można z pewnością obwiniać audytora, bo sprawozdanie za rok 2016 jest bardzo odległe od wymaganego w rachunkowości jasnego i rzetelnego obrazu. www.stockwatch.pl/wiadomosci/r...

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

16 października 2018 09:15:52

Cytat:Raczej martwiłbym się na Twoim miejscu o to czy uda się coś od IB odzyskać, a nie czy będzie on w stanie unieść ciężar. To pierwsze będzie moim zdaniem dużo większym wyzwaniem. Absolutna zgoda. Ale co mi pozostało? Czekać 8 lat na zwrot 30 czy 50% z GBK (czego pewnie nie dożyję) o ile w ogóle to nastąpi czy starać się o odzyskanie możliwie największej ilości pieniędzy od kogo się da. Wliczam w to IB, Deloitte i inne takie. Choć w stosunku do tych instytucji sens mają tylko pozwy zbiorowe. I też się zgadzam że opinia p. Chrzanowskiego z KNF że "Deloitte se ne winowat" nie jest do końca prawdziwa.

|

|

0

Dołączył: 2018-05-12

Wpisów: 447

Wysłane:

16 października 2018 09:16:09

anty_teresa napisał(a):

Raczej martwiłbym się na Twoim miejscu o to czy uda się coś od IB odzyskać, a nie czy będzie on w stanie unieść ciężar. To pierwsze będzie moim zdaniem dużo większym wyzwaniem.

Dokładnie :) Zajmijmy się lepiej naszymi propozycjami układowymi, a nie oprocentowaniem w bankach. Zastanówmy się nad tym, co napisał kurator, bo potem znowu na dwa dni przed głosowaniem będziemy się zastanawiać która opcja lepsza i co z tym umorzeniem :)

|

|

0

Dołączył: 2018-05-12

Wpisów: 447

Wysłane:

16 października 2018 09:21:30

Informacja, którą zamieścił na swojej stronie kurator nie jest do końca jasna i precyzyjna. http://www.biurosyndyka.pl/Cytat:Konwersja jako rozwiązanie podatkowe dla inwestorów

Rozwiązania zgodne z rzeczywistym stanem prawnym są z pewnością lepsze stąd wydaje się korzystniejsze niż konwersja (o czym poniżej) skorzystanie z art. 23 ust. 1 pkt 40 „Nie uważa się za koszty uzyskania przychodów: umorzonych pożyczek, jeżeli ich umorzenie nie jest związane z postępowaniem restrukturyzacyjnym lub postępowaniem upadłościowym;” Ostatecznie to doradca podatkowy obligatariusza powinien zdecydować jakie rozwiązanie wybrać.

Dlaczego 5% > 49,5%

Zgodnie z wcześniejszymi sygnałami Rada Wierzycieli 4.10.2018 r. wprowadziła do propozycji układowych grupę 1a z konwersją do wysokości wierzytelności poza oczekiwane 50,5% płatne w gotówce w ciągu 8 lat. Tym samym propozycje układowe zakładają dwa zakresy konwersji części wierzytelności na akcje dłużnika – 5% i 49,5%. Kurator zastrzegł, że w imieniu reprezentowanych obligatariuszy nie przystąpi do grupy 1a z konwersją 49,5%.

Konwersja jest nieodwołalna. Prawomocne postanowienie zatwierdzające układ wystarcza do rejestracji nowego podwyższonego kapitału. To znaczy, że w stopniu konwersji wierzyciel będzie już w dniu uprawomocnienia zaspokojony.

Konsekwencje:

1. W przypadku uchylenia układu, upadłości będzie uczestniczył tylko z wartością poza konwersją.

2. W przypadku poprawy sytuacji gospodarczej dłużnika (tu np. efekty procesów „odszkodowawczych”) propozycje dla wierzyciela skonwertowanego do 100% nie mogą być poprawione (procedura zmiany układu art.173-175 Prawa Restrukturyzacyjnego)

3. Kurs akcji Dłużnika nie będzie rósł o ile wpierw Dłużnik nie spłaci swoich zobowiązań w 100%, bo do tej wartości zawsze będzie istniało ryzyko zmiany układu. Jeżeli sytuacja spółki się poprawi to beneficjentami tej sytuacji nie będą akcjonariusze, a wierzyciele, którzy nie zostali w całości zaspokojeni.

4. Kurs akcji w przypadku Dłużnika będzie niższy niż 1gr. O ile notowania Dłużnika zostaną odwieszone to Dłużnik trafi na „listę alertów” i będzie zmuszony do scalenia akcji tak aby ich cena przekraczała 50 gr. Oznacza to, że po scaleniu 50:1 ich cena znów może spaść do 1 gr, czyli będzie to już przeliczeniowa cena za 1 akcję 1/50 gr.

Od początku kurator proponował konwersję jako gwarant realizacji układu poprzez nadzór właścicielski. W opinii kuratora objęcie akcji niezbędne jest do ustanowienia zarządu „wierzycieli”, a nie do zaspokojenia poprzez wzrost ich wartości. Zdaniem kuratora rezygnacja Dłużnika z notowań obniżyłaby koszty prowadzenia spółki.

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

16 października 2018 09:23:31

Słusznie prawisz waszeć. Tyle żeby porozmawiać o istocie tego wątku formum - brak danych. Chciało by się powiedzieć za Sokratesem - "wiemy że nic nie wiemy". No prawie.

|

|

0

Dołączył: 2018-05-12

Wpisów: 447

Wysłane:

16 października 2018 09:43:56

Maciej_61,

o liczbach rozmawiać nie będziemy :) Ale pozostają kwestie wysokości konwersji, umorzenie a strata podatkowa, jak najłatwiej rozdzielić wśród obligatariuszy kwoty odzyskane przez GBK z nierynkowych umów - nad tym można się zastanowić.

|

|

0

Dołączył: 2018-05-12

Wpisów: 447

Wysłane:

16 października 2018 09:46:05

BoloGTB napisał(a):Podsumowanie - o ile dobrze rozumiem i odczytuję możliwości, propozycje i aspekty

prawne.

1. Układ - spłata 50,5% w 8 lat plus

1a. konwersja 5% na akcje

1b. konwersja pozostałych 49,5% wierzytelności na akcje.

Konsekwencje:

1a. W przypadku zatwierdzenia i realizacji układu - jest możliwość dochodzenia pozostałych 44,5 % ( na drodze sądowej z powództwa cywilnego w oparciu o a - misseling, b - wyrządzenie szkody) od ?

- sprzedawców,

- banków,

- prezesów i dyrektorów domów maklerskich

- prezesów i dyrektorów Getback

- audytorów Delloitte

Rysuje się chyba? możliwość odpisania poniesionej straty - tej umorzonej części jako straty w przychodach opodatkowanych w PIT 38 - podatek od zysków kapitałowych - trzeba mieć oczywiście z czego odliczać, czyli zysk i to duży zysk - do wysokości tego umorzenia.

1b. W przypadku zatwierdzenia i realizacji układu - nie ma żadnej? możliwości dochodzenia roszczeń ( na drodze sądowej z powództwa cywilnego w oparciu o a - misseling, b - wyrządzenie szkody).

Brak możliwości odpisania poniesionej straty bo nic nie umarzamy, jako straty w przychodach opodatkowanych w PIT 38 - podatek od zysków kapitałowych.

Z kolei jest chyba możliwość sprzedaży za 1 zł ( czy takiej transakcji nikt np. US nie podważy) tych 49,5% akcji i uzyskania tym samym straty podatkowej do odliczenia - i tu pytanie ? znów w PIT 38 czy też jakaś szansa na zasadach ogólnych w PT37?

2. Układ - sprzedaż ZCP - Zdrowej Części Przedsiębiorstwa lub inna propozycja nabycia przez inwestora - w domyśle zaspokojenie/wypłata części roszczeń w okresie np. 1 roku, ale ta część będzie mniejsza np. 25% całości wierzytelności.

Tu konwersja na akcje chyba nie wchodzi w grę, proszę poprawić jeśli źle myślę.

To warianty, gdy układ podpisany, zatwierdzony i realizowany/zrealizowany.

Pytanie co w innych wariantach - gdy układ nie będzie podpisany lub gdy przestanie któraś wersja podpisana być realizowana? Podobnie jak BoloGTB, zrozumiałam, że kurator twierdzi, że umorzona część będzie mogła zostać rozliczona jako strata podatkowa. Tyle, że są różne opinie na ten temat. Moim zdaniem straty nie będzie, ponieważ zgodnie z art. 23 ust. 1 pkt 38 ustawy o podatku dochodowym od osób fizycznych wydatki na nabycie obligacji mogą być zaliczone do kosztów uzyskania przychodów dopiero z chwilą ich odpłatnego zbycia czy to na giełdzie czy też w wyniku umowy cywilno-prawnej. Zatem dopiero w przypadku sprzedaży obligacji powstaną koszty podatkowe ich nabycia, które inwestor będzie mógł rozliczyć w swoim zeznaniu podatkowym. Czyli umorzenie nie powoduje straty podatkowej. Zatem jeśli ktoś chciałby zrealizować stratę to zamiana na akcje może być najpewniejszym sposobem uzyskania straty podatkowej. Kurator napisał: „Nie uważa się za koszty uzyskania przychodów: umorzonych pożyczek, jeżeli ich umorzenie nie jest związane z postępowaniem restrukturyzacyjnym lub postępowaniem upadłościowym;”Czyli, jak rozumiem, pożyczki umorzone w postępowaniu restrukturyzacyjnym są kosztem uzyskania przychodu. Ok, tyle że obligacja to papier wartościowy, emitowany w serii, czym pożyczka nie jest. To nie to samo, stosuje się do nich inne ustawy... Może spółka powinna wystąpić o interpretację podatkową i to interpretację przyspieszoną :), bo niestety trochę się na takie interpretacje czeka...

Edytowany: 16 października 2018 09:52

|

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

16 października 2018 11:17:50

Następna ciekawostka. I prawdopodobnie kolejny wałek tej samej ekipy. Dzwonili przed chwilą do mnie z PDM (skąd mieli mój nr tel? Nie mam u nich rachunku) i powiedzieli że mają ekstra specjalną ofertę dla wyselekcjonowanej grupy ludzi (skądeś pamiętam tą narrację) zakupu jednostek Open Life na bardzo atrakcyjnych warunkach. Teraz się zastanawiam. W czerwcu umorzyłem wszystko co miałem w Open Life (konkretnie obligacji korporacyjnych) a Open Life od tego czasu zrobił całkiem przyjemny zysk podczas gdy wszystkie inne fundusze tego typu poniosły straty. Czego główną (choć nie jedyną) przyczyną był GBK. Mam trochę Arki - obecnie Santander Obligacji Korporacyjnych - i w tym samym czasie jest właściwie na zero mimo iż nie miała GBK. Ale poszło rykoszetem. Przeczuwam kolejny przekręt.

Edytowany: 16 października 2018 11:24

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.