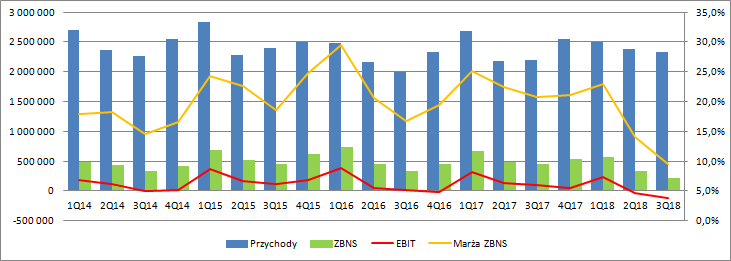

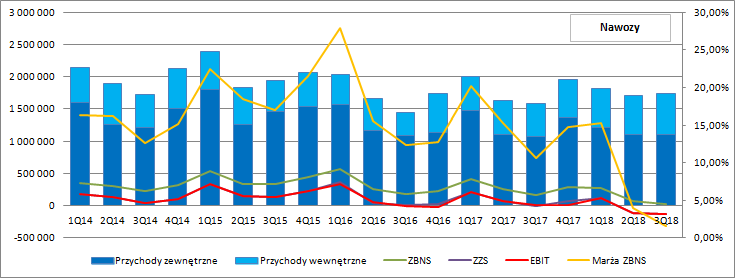

Nawozy dla rolników nie robią już wyników – omówienie sprawozdania finansowego Grupy Azoty po 3 kw. 2018 r.To był bardzo trudny kwartał dla Grupy Azoty. Spółka co prawda zwiększyła przychody o 128 mln zł (5,9 proc.), ale na poziomie EBITDA uzyskała tylko 42 mln zł zysku wobec 254 mln zł przed rokiem. Na poziomie operacyjnym mamy już stratę 126 mln zł i niestety nie jest to wynik zdarzeń jednorazowych, tylko bardzo niskiej rentowności brutto na sprzedaży co widać na poniższym wykresie:

kliknij, aby powiększyćUzyskany rezultat finansowy był także znacznie gorszy niż konsensus rynkowy, który według PAP wynosił 149 mln zł. Zerknijmy zatem co się w tym kwartale wydarzyło w poszczególnych segmentach działalności spółki.

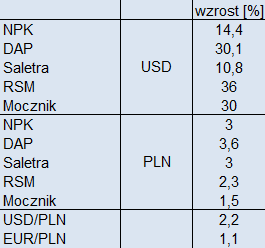

NawozyNa rynku krajowym ceny nawozów odnotowały kosmetyczne wzrosty r/r. Najważniejsze nawozy wieloskładnikowe (NPK, NP, DAP) wzrosły o niskie pojedyncze procenty.

kliknij, aby powiększyć

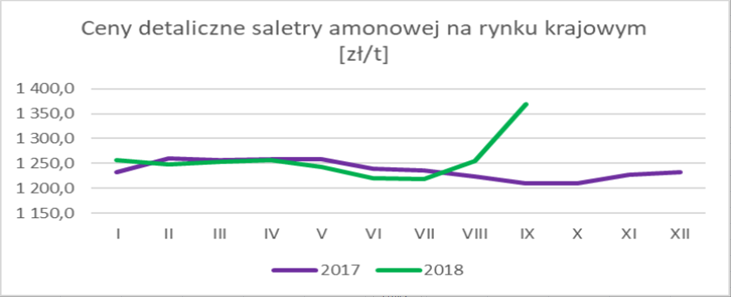

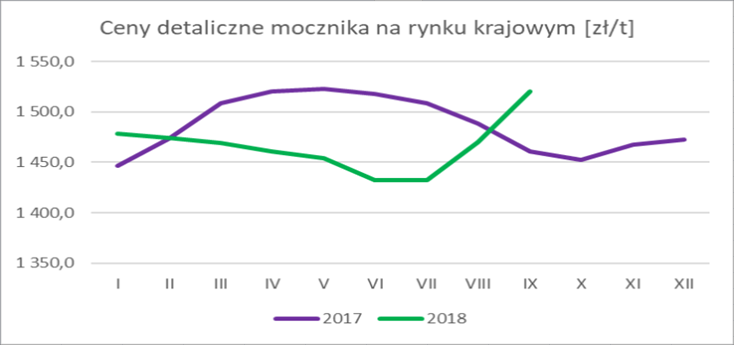

kliknij, aby powiększyćPodobnie było z nawozami azotowymi. Saletra amonowa zdrożała o 3 proc., RSM o 2,3 proc., natomiast mocznik o zaledwie 1,5 proc.

kliknij, aby powiększyć

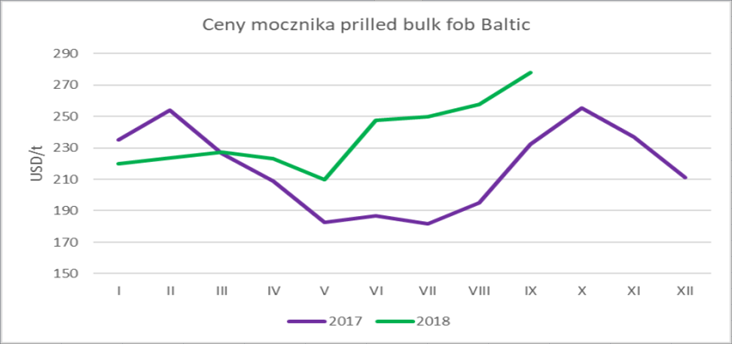

kliknij, aby powiększyćCo ciekawe zupełnie inaczej zachowywały się ceny nawozów na rynkach światowych, gdzie odnotowano dynamiczne zwyżki. DAP, RSM czy prezentowany poniżej mocznik zdrożały w cenach wyrażonych w dolarze o ok. 30 proc., przy czym kurs dolara w porównywanych okresach zmienił się tylko o 2,2 proc. W dodatku był to wzrost, więc zmiana ceny na rynku krajowym powinna być przez kurs walutowy wspierana.

kliknij, aby powiększyć

kliknij, aby powiększyćW artykule prasowym spółka informuje że:

Cytat:Dodatkowo silna presja importerów wymusiła działania wzmacniające rodzimy rynek. Uatrakcyjnienie oferty krajowej dla rolników pozwoliło przesunąć import na kraje Europy Zachodniej. To pozwoliło wypracować – pomimo chwilowych spadków marż - pole do odrobienia strat w następnych kwartałach przypadających na szczyt sezonu nawozowego.

Jak rozumiem Azoty postanowiły utrzymać rynek kosztem realizowanej marży. Szczerze powiedziawszy nie do końca rozumiem tę strategię, tym bardziej, że spółka w poprzednich kwartałach dokonywała już modyfikacji prezentacji cen dla swoich odbiorców, co miało utrudnić importerom kalkulację opłacalności. Jak na to nie patrzeć to krajowe ceny nawozów pozostały stabilne mimo wysokich wzrostów na rynkach.

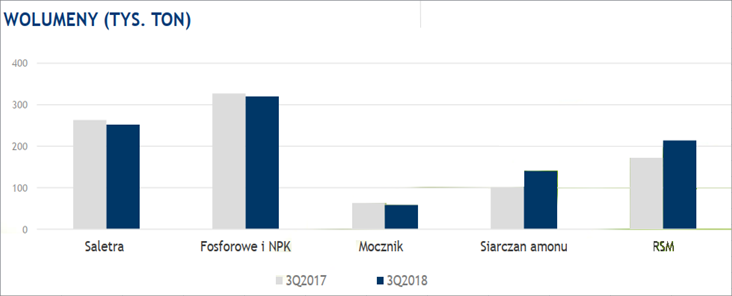

Wolumeny sprzedaży wzrosły, ale zmieniła się nieco struktura. Na najważniejszych do tej pory produktach (NPL, saletra amonowa) miała miejsce drobna obniżka, natomiast w przypadku RSM i siarczanu amonu wyraźne zwyżki.

kliknij, aby powiększyćNa skutek ogólnego wzrostu wolumenu i niskich wzrostów cen nawozów na rynku krajowym, gdzie spółka plasuje ok. 70 proc. produkcji, przychody wzrosły o 3,1 proc.

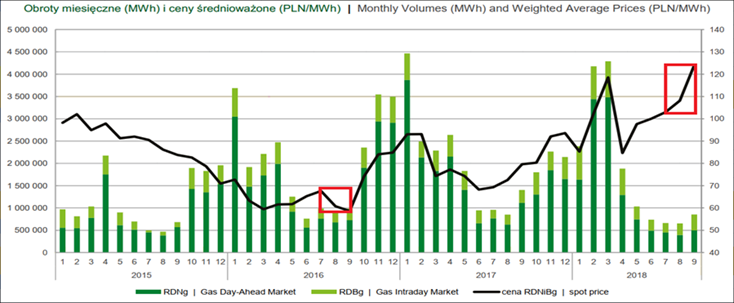

Niestety wyniki segmentu poza konkurencją zdeterminowały ceny surowców strategicznych. Ceny gazu ziemnego na TGE były w III kw. wyższe o 50 proc. Spółka szacuje, że w tym roku wydała na gaz o 350 mln zł więcej

kliknij, aby powiększyćW podobnej skali zwyżkowały także ceny energii elektrycznej, co miało związek między innymi ze wzrostem cen uprawnień do emisji CO2.

kliknij, aby powiększyćTrzeba jednak dodać, że Grupa Azoty zabezpieczyła ceny energii. Ze słów które padły na konferencji prasowej wynika, że spółka pierwsze kontrakty na dostawę w 2019 r. zrealizowała 3 lata temu. Wobec tego można mniemać, że obecne zwyżki nie miały istotnego przełożenia na wyniki. Tezę tą potwierdza wyższy o jedynie 24 mln zł koszt energii w ciągu 9 miesięcy br. przy wydatkach na energię na poziomie 490 mln zł w całym 2017 r.

W efekcie rachitycznego wzrostu cen sprzedaży nawozów i bardzo dynamicznego wzrostu kosztu gazu ziemnego marża brutto na sprzedaży w segmencie nawozowym wyniosła jedynie 1,6 proc., w porównaniu do 10,6 proc. przed rokiem, a jak wspomniałem spółka nie odczuła jeszcze uderzenia cen energii elektrycznej (i na szczęście nie odczuje go w takiej skali w przyszłym roku jak wskazują na to aktualne ceny). Warto także dodać, że spółka ceny sprzedaży nawozów na dany miesiąc ustala parę dni przed jego rozpoczęciem, więc jest wrażliwa na gwałtowne zmiany cen gazu, a takowe miały miejsce w tym kwartale.

W związku z tym, że marża produkcyjno-handlowa w segmencie wyniosła jedynie 28 mln zł, wynik operacyjny zanurkował głęboko pod wodę (strata 137 mln zł) pomimo oszczędności na kosztach operacyjnych (10,5 mln zł). Co więcej, w tym kwartale EBITDA była ujemna na kwotę 84 mln zł, a jak wiemy jest to pewnego rodzaju estymator gotówki.

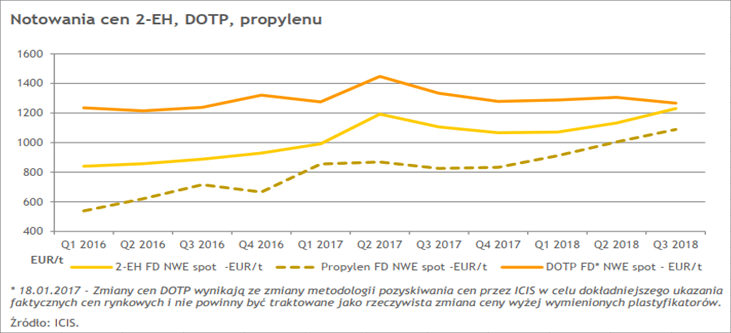

kliknij, aby powiększyćChemiaCeny alkoholi OXO (w szczególności 2-EH) wzrosły o 11 proc. (w EUR), ale był to wzrost w następstwie dynamicznych zwyżek (+31 proc. w EUR) cen surowca jakim jest propylen. Delty rynkowe (różnica cen pomiędzy toną alkoholu i propylenu) spadła z 280 EUR/t do 141 EUR/t, czyli o 50 proc.

kliknij, aby powiększyćW przypadku bieli tytanowej ceny r/r zwyżkowały o 8 proc., ale wydaje się, że już minęły szczyt, czego powodem są wysokie stany magazynowe i wojna handlowa na linii USA-Chiny. Wobec zaporowych ceł te ostatnie będą plasować produkt w Europie.

kliknij, aby powiększyćCena melaminy zachowywała się podobnie do cen bieli tytanowej i wzrosła o 8 proc. W tym miejscu przypomnę, że melamina jest efektem przetwarzania mocznika, a ten znów powstaje z amoniaku, w którym do produkcji wykorzystuje się gaz ziemny, a ten jak napisałem wcześniej bardzo dynamicznie rósł, ale o rentowności za chwilę.

Generalnie ceny produktów w chemii rosły.

Sytuacja z wolumenami była w tym segmencie była zróżnicowana. W alkoholach i całym łańcuchu OXO wolumeny spadły, natomiast mamy wzrost w moczniku, którego produkcja została częściowo przekserowana z segmentu nawozowego.

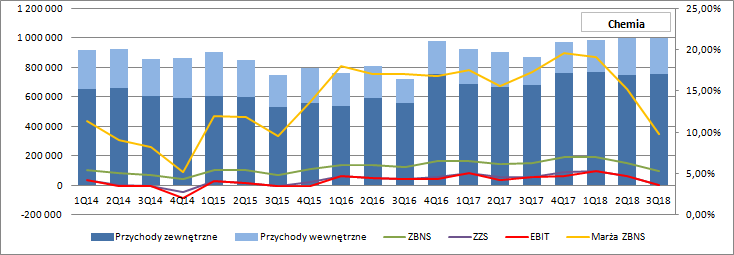

kliknij, aby powiększyćPrzychody segmentu chemicznego wyniosły 755 mln zł i były o 78 mln zł (11,5 proc.) wyższe r/r. Niestety spadły marże. Rentowność zysku brutto na sprzedaży wyniosła niecałe 10 proc. w porównaniu do 17 proc. przed rokiem i 15 proc. kwartał wcześniej. Na taki stan wpływ miała w zasadzie sytuacja we wszystkich produktach segmentu, choć najmocniej prawdopodobnie w moczniku i alkoholach.

EBIT segmentu wyniósł tylko 3 mln zł i był o 56 mln zł niższy r/r.

kliknij, aby powiększyćTworzywaW segmencie tworzyw dynamicznie rosły ceny kaprolaktamu (31 proc. w USD), natomiast ceny tworzyw PA6 były stabilne (wzrost o 3 proc. r/r). Za to surowce do produkcji kaprolaktamu (z którego wytwarza się tworzywa) wzrosły odpowiednio o 9 proc. (Fenol) i 13 proc. (benzen).

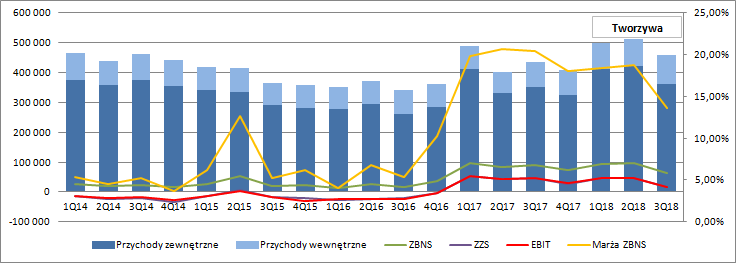

kliknij, aby powiększyćPrzychody segmentu wzrosły o 3 proc. co do pewnego stopnia może dziwić skoro istotnie zmieniła się struktura sprzedaży. Grupa Azoty zwiększyła znacznie sprzedaż PA6 kosztem kaprolaktamu, który w zasadzie po uruchomieniu instalacji do produkcji tworzyw przestał być produktem handlowym i niemal całość kierowana jest do dalszego przetworzenia wewnątrz grupy. W 3 kw. spółka na zewnątrz sprzedała jedynie ok. 4 tys. ton w porównaniu do 16 tys. ton rok wcześniej.

Trzeba jednak pamiętać, że nowa instalacja do produkcji PA6 wymagała konkurencyjnych cen w momencie wejścia na rynek i prawdopodobnie zjawisko to daje o sobie ciągle znać, a wynik segmentu podkopały rosnące ceny surowców.

Marża brutto na sprzedaży wyniosła 13,5 proc. (dla sprzedaży zewnętrznej i wewnętrznej) w porównaniu do 20,4 proc. przed rokiem. To oznacza, że wynik brutto na sprzedaży skurczył się z 89 mln zł do 62 mln zł, a wobec rosnących kosztów operacyjnych EBIT spadł o 28 mln zł do poziomu 17 mln zł.

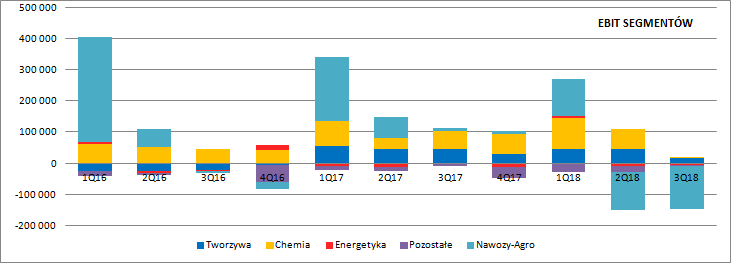

kliknij, aby powiększyćJak widać na poniższym wykresie w Azotach doszło do mocnych spadków we wszystkich podstawowych segmentach działalności.

kliknij, aby powiększyćDo pogorszenia rezultatów przyczyniły się ceny surowców, w szczególności gazu ziemnego. Z rachunku rodzajowego wynika, że obciążenia z tego tytułu były w III kw. wyższe o 188 mln zł, czyli 15 proc. Na poziomie grupy wzrosły także wynagrodzenia (+15 mln zł, +4,5 proc.), usługi obce (+20 mln zł, +8,4 proc.). Na uwagę zasługuje także wzrost kosztów podatków i opłat o 27 mln zł. W tej pozycji ujawniają się prawdopodobnie wyższe obciążenia z tytułu emisji CO2. Z wypowiedzi prezesa spółki na konferencji wynika, że Azoty kupują prawa do emisji w zasadzie co miesiąc. Trzeba jednak pamiętać, że wzrost obciążeń nie oddaje rynkowego wzrostu cen EUA. Spółka jako koszty pokazuje zawiązane rezerwy pod umorzenie (nastąpi to w 2019 r,) i rozlicza w nich prawa zakupione wcześniej po niższych cenach.

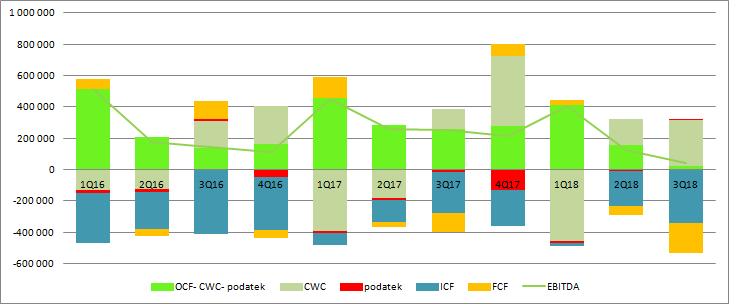

kliknij, aby powiększyćDramatu w wynikach nie widać na razie w przepływach operacyjnych, które wyniosły 325 mln zł, w porównaniu do ok. 370 mln przed rokiem (stara prezentacja). Gdy jednak wyłączyć zmiany w kapitale obrotowym i podatek to spodziewany słaby wynik jest już widoczny – 23 mln zł vs. 261 przed rokiem. W ciągu ostatnich 12 miesięcy kapitał obrotowy oddał kilkaset milionów złotych i trzeba to uznać za sukces. Najwyraźniej w Azotach pracuje się nad optymalizacją.

kliknij, aby powiększyćNiestety w tym kwartale spełnił się czarny scenariusz z cenami gazu, o którym wspominałem w poprzednim omówieniu:

Cytat:Nie od dziś wiadomo, że Grupa Azoty nadal mocno zależy od wyników sektora nawozowego i cen gazu, a ten w transakcjach na TGE (według ostatniego raportu za lipiec) nadal drożał, co z pewnością będzie wywoływać presję na marżę. Biorąc pod uwagę ostrożność zarządu, co do cen melaminy i bieli tytanowej, o poprawę wyników może być ciężko, choć wygasające „tanie” umowy na instalacji poliamidów powinny wspierać wynik grupy.

W październiku za to nastąpiła istotna korekta notowań, co powinno wpłynąć korzystnie na marże. Pytanie co się stanie z cenami w dalszej części miesiąca i w grudniu, bo ze znacznymi korektami już mieliśmy do czynienia. Możliwe także, że wyniki wspomoże zastosowana strategia cenowa co do nawozów, choć tutaj na razie jestem sceptyczny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj