Poszukiwany klient - żywy bądź martwy - omówienie sprawozdania finansowego LiveChat po IV kw. 2018 r.Ostatnia analiza LiveChat odnosiła się do wyników drugiego kwartału 2018 roku, który jednocześnie był pierwszym kwartałem obrachunkowym, ponieważ spółka posiada przesunięty rok obrotowy kończący się 31 marca. W podsumowania zwracałem uwagę, że mimo poprawiających się wciąż wyników finansowych, kurs nadal spadał (wtedy był to poziom 30 zł) co w mojej ocenie związane było z malejącymi dynamikami sprzedaży i wątpliwościami co do dalszego traktowania Livechat-u jako typowej spółki wzrostowej. Zobaczmy więc jak wyglądają wyniki trzeciego kwartału roku 2018/2019.

kliknij, aby powiększyćW trzecim kwartale 2018/2019 roku spółka zwiększyła swoją sprzedaż o 28,7 proc, podczas gdy liczba klientów wzrosła średnio o 14,3 proc. Taka rozbieżność między dynamiką pozyskiwania klientów a dynamiką sprzedaży jest w dużej mierze spowodowana kursami walutowymi. Kurs USD/PLN, który w czwartym kwartale 2018 roku był wyższy o około 18 groszy (prawie 5 proc.) r/r, pomógł w osiągnięciu lepszych wzrostów sprzedaży. Nieuczciwym byłoby jednak nie wspomnieć, że również wzrósł średni przychód na klienta w USD, do czego jeszcze wrócę w późniejszej części analizy. Zwyżka średniej ceny w USD jest na pewno pozytywnym objawem i zapewne jednym z powodów, dla którego konsensus wynikowy został nieznacznie przekroczony. Przypomnijmy, że spółka przychody ma w dolarach amerykańskich i około 95 proc. przychodów realizowana jest przez amerykańską spółkę zależną. Z kolei zdecydowana większość kosztów ponoszona jest w złotówkach a spółka nie zabezpiecza transakcji sprzedaży denominowanych w dolarach.

Pamiętajmy o specyfice biznesowej spółki, która posiada mocno skalowalny produkt, co buduje oczekiwanie, że marża i zyskowność powinna rosnąć szybciej niż wzrost przychodów, w związku z niskimi jednostkowymi kosztami pozyskania, wdrożenia i obsługi nowych klientów. W analizowanym kwartale zasada ta została zachowana. Livechat zwiększył wartościowo marżę brutto na sprzedaży o kwotę 5,8 mln zł., a jej dynamika wyniosła 34,1 proc., czyli szybciej niż wzrost sprzedaży.

Zysk operacyjny za bieżący kwartał wzrósł już tylko o 23,4 proc., czyli istotnie wolniej niż marża brutto oraz wolniej niż sprzedaż. Głównym powodem były istotne wzrosty na poziomie kosztów sprzedaży (r/r +50,8 proc.) oraz kosztów zarządu (r/r o 61 proc. czyli o 0,5 mln zł). Niestety spółka nie skomentowała powodu takich istotnego wzrostów zarówno kosztów sprzedaży, jak i zarządu. Możemy jednak pospekulować i analizując koszty rodzajowe widzimy największe kwartalne przyrosty na usługach obcych (wzrost o 26,8 proc. r/r a wartościowo o 1,47 mln zł ) oraz kosztach pracowniczych (wzrost r/r prawie dwukrotny czyli o 264 tys. zł).

Wzrost kosztów usług obcych może być powiązany z zwiększeniem wydatków na marketing i pozyskanie klientów w związku z zmianami na rynku porównywarek (przejęcie przez Gartner Capterra, GetApp i wprowadzenie płatnego modelu poprzez licytacje). Z kolei wyższe wydatki na płace mogą być pochodną istotnego zwiększenia zatrudnienia z 78 osób na koniec września 2017 roku do 131 na koniec grudnia 2018, choć oczywiście spora część tych kosztów może być alokowana na pracach rozwojowych.

Spółka podaje w swoim raporcie, że wzrost kosztów ogólnych zarządu związany jest z wzrostem skali działania Grupy, w tym m.in. zwiększeniem zespołu w związku z realizacją nowych projektów. Szkoda, że jednak zapomina opisać podwyżek wynagrodzeń dla zarządu, która jak rozumiem księgowane są właśnie w tej pozycji kosztowej. Koszt wynagrodzeń zarządu za 9 miesięcy obecnego roku obrachunkowego wyniosły 1,0 mln zł w porównaniu do 0,27 mln zł rok wcześniej. Porównując sam trzeci kwartał oznacza to mniej więcej wzrost o 0,44 mln zł. Oczywiście oceniając bezwzględne wartości wypłat dla członków zarządu nie wydaję się być one przesadzone – 57 tys. zł miesięcznie dla członka zarządu to przecież podobna skala wypłat dla niektórych dyrektorów NBP 😉. Jednakże cisza wobec tego tematu oraz termin wprowadzenia (istotny spadek kapitalizacji na przestrzenie ostatnich kilkunastu miesięcy) stanowią pewien znak zapytania. W szczególności, że członkowie zarządu są przecież istotnymi akcjonariuszami i biorą również istotne pożytki z tytułu dywidendy.

Na poziomie kwartalnego zysku przed opodatkowaniem jak i zysku netto dynamika była zbliżona do poziomu 23-24 proc. co oznacza, że nie wystąpiły żadne dziwne operacje odnotowane na pozostałej działalności operacyjnej, finansowej oraz opodatkowaniu.

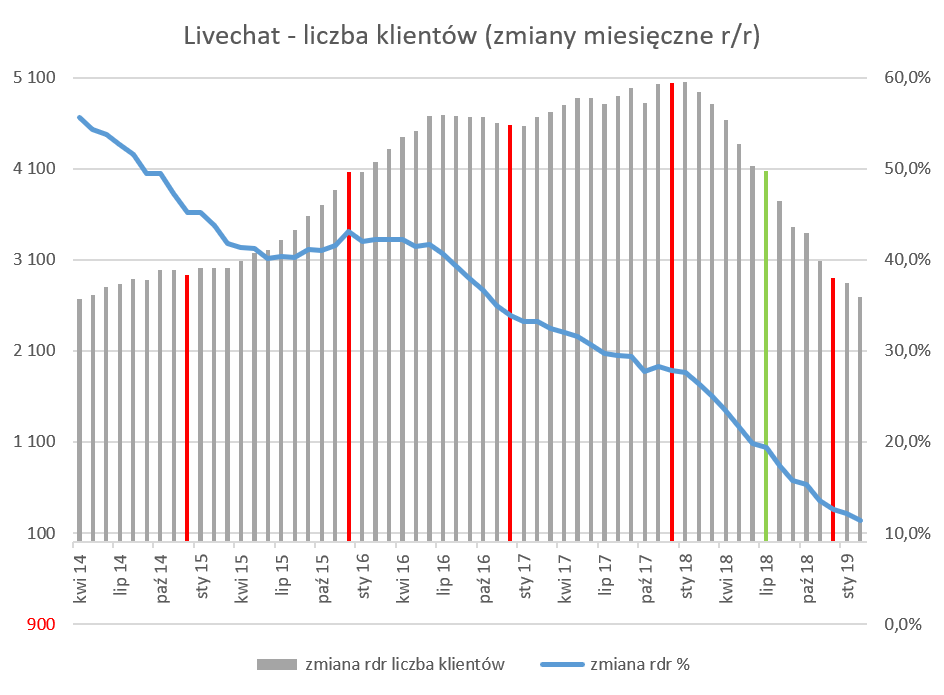

Wykres prawdy Tobie nie powieNie tylko oczy w piosence mogą kłamać, ale również wykresy . Proszę spojrzeć na poniższy wykres liczby klientów narastająco przez ostatnie 5,5 roku.

kliknij, aby powiększyćNa pierwszy, a nawet drugi rzut oka trudno się do tego przyczepić. Wykres zaczyna się w lewym dolnym rogu i kończy w prawym górnym. Liczba klientów ładnie nieprzerwanie rośnie, a spółka posiada obecnie 26,4 tys. klientów. Jednakże jeżeli do tych danych pokazywanych powyżej dodamy informację o zmianie w pozyskanej liczbie klientów w cyklu rocznym oraz dorzucimy zmianę procentową, sytuacja zaczyna wyglądać inaczej.

kliknij, aby powiększyćW takim wypadku nie wygląda to wszystko już tak pięknie. Liczba 2,9 tys. nowych klientów pozyskanych w ciągu roku już nie robi takiego wrażenia, biorąc pod uwagę, że rok wcześniej spółka pozyskała 5,0 tys., dwa lata wcześniej 4,6 tys., 3 lata temu było to 4,1 tys. klientów. Tak naprawdę spółka wróciła z liczbą pozyskiwanych klientów do poziomu z 2014 roku, co trudno uznać za sukces. Prawdopodobne powody spadającej liczby nowych klientów były przedstawiane w poprzedniej analizie, więc nie będę się powtarzał. Jednak przypomnę tylko, ze są to pozyskania netto, czyli różnica między liczbą klientów pozyskanych a tych, którzy nie przedłużyli abonamentu i odeszli. Wskaźnik rotacji (tzw. churn) wciąż pozostaje na poziomie 3 proc. w ujęciu miesięcznym, to jest to jedna z możliwych przyczyn słabszych dynamik pozyskań. Po prostu wraz ze wzrostem liczby klientów odejścia coraz więcej ważą w całkowitym rozrachunku. Należy pamiętać o tym, że jeśli spółka będzie pozyskiwać niewielu nowych klientów to w pewnym momencie może się zdarzyć, że liczba tych pozyskań będzie niższa od liczby odejść, właśnie ze względu na rosnącą bazę klientów. Dla firm działających w modelu abonamentowym SaaS, wskaźnik ten jest bardzo istotnym KPI, ponieważ przychody (oraz zyski) takich firm pochodzą z miesięcznie odnawianego abonamentu.

Dynamiki sprzedażowe (niebieska linia) w ujęciu rocznym maleją praktycznie od momentu rozpoczęcia raportowania liczby pozyskanych klientów. To akurat nie jest specjalnie zaskakujące, ponieważ pozyskiwanie 6,000 klientów przy bazie 15,000 daje dynamikę 40 proc., jednak gdy baza rośnie do 25.000 to dynamika spada do 24 proc. Na koniec grudnia 2018 dynamika roczna wyniosła 12,6 proc., porównując do 27,9 proc. rok wcześniej i 33,9 dwa lata wcześniej. W poprzednich analizach podkreślałem, że spółka niebezpiecznie zbliża się do dynamik 20 proc., które mogą być traktowane jako minimum dla spółek traktowanych jako wzrostowe. Jak widać, po dwóch kolejnych kwartałach Livechat spadł do poziomów znacznie niższych, a niestety być może dojdzie do wskaźników jednocyfrowych.

kliknij, aby powiększyćJak widać na załączonym wykresie, spółka na koniec grudnia 2018 roku miała 2,903 klientów więcej niż rok wcześniej. Jednakże jak odniesiemy się do grudnia 2017 roku to wtedy widzimy, że rok wcześniej przyrost roczny był wyższy i wyniósł 5,037, co oznacza spadek aż o 42,4 proc.

Jeśli chodzi o ostatnie miesiące sytuacja wygląda jeszcze gorzej. Na koniec lutego 2019 roku spółka zaraportowała pozyskanie 2,688 nowych klientów w ciągu ostatnich 12 miesięcy, co oznacza spadek o 45,6 proc. r/r.

Oczywiście trzeba pamiętać o tym, że nie jest to spadek liczby klientów total, a po prostu zdecydowanie wolniejsze tempo pozyskiwania klientów niż rok wcześniej.W tym momencie nie sposób nie wspomnieć o największym chyba konkurencie spółki w skali globalnej czyli spółce Zendesk, notowanej na giełdzie oraz oferującej produkt Zendesk Support („Zendesk Support is a beautifully simple system for tracking, prioritizing, and solving customer support tickets.”). Spółka oferuje swoje usługi za miesięczną cenę 5-199 USD w zależności od abonamentu. Co ważne, liczba klientów w wartościach bezwzględnych w wypadku Zendesku w zasadzie spada (900 klientów płacących mniej r/r), a w przypadku Livechatu cały czas generuje on liczbowe (i przychodowe) wzrosty. Oczywiście optymiści do tego dodadzą słuszne spostrzeżenie, że polska spółka w odróżnieniu od amerykańskiego odpowiednika przynosi zysk, który dystrybuuje do akcjonariuszy w formie dywidendy.

Trochę otuchy wnosi jednak poniższy slajd, który prezentuje miesięczny przychód na klienta (liczony na średnich danych kwartalnych).

kliknij, aby powiększyćW tym wypadku widać, że przychód, który istotnie spadał w okresie kwiecień 2017-marzec 2018, od tego momentu zaczyna rosnąć. Tak więc może nie liczba klientów a ich jakość staje się coraz bardziej istotna? Pamiętajmy o tym, że spółka ma kilka modeli abonamentu z różnymi cenami oraz usługami dodatkowymi. W chwili obecnej klienci LiveChat Software mogą wybierać spośród czterech planów abonenckich. Ostateczne ARPU zależy więc od wybranego planu, a także liczby licencji wykupionych przez danego klienta.

Ponieważ spółka zdecydowaną część swojej sprzedaży (zakładam, że powyżej 95 proc.) fakturuje w dolarach to kurs walutowy ma niebagatelne znaczenie.

kliknij, aby powiększyćAnaliza średniego przychodu na klienta (ARPU) w USD i PLN prowadzi do wniosku, że spółka w ostatnich 3-4 kwartałach osiąga coraz wyższe ARPU, co oczywiście jest wiadomością pozytywną. Oczywiście nie wiemy czy osiąga ten efekt poprzez zdobywanie nowych klientów w droższych modelach abonamentowych, czy też obecnym klientom sprzedaje dodatkowe licencje.

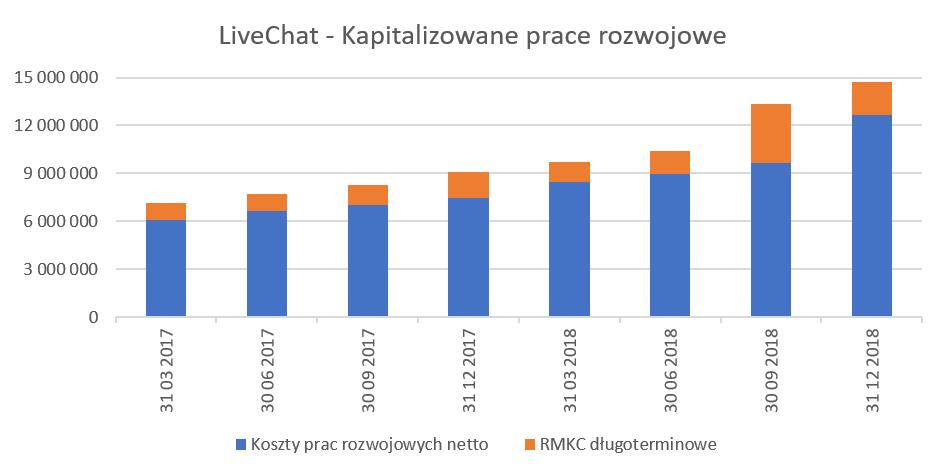

Ale fakt jest niezaprzeczalny - średni przychód na klienta rośnie zarówno wyrażony w dolarze jak i w złotówce. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie trzeba mieć świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym.

kliknij, aby powiększyćSpółka posiadała na koniec grudnia 2018 roku skapitalizowane prace rozwojowe netto w wysokości 12,6 mln zł czyli o 5,1 mln zł więcej niż na koniec 2017 roku oraz 3,0 mln więcej niż w poprzednim kwartale. Niestety nie znamy wielu szczegółów dotyczących tej pozycji bilansowe, oprócz oczywistej informacji, że są tam kapitalizowane koszty zakończonych prac rozwojowych związanych z kolejnymi wersjami produktów LVC a także aplikacji Chat.io. Również, co wykażę poniżej w chwili obecnej znajdują się tam prawdopodobnie zakupy domen internetowych z trzeciego kwartału.

Dodatkowo spółka poinformowała, że w tej pozycji są ujęte nakłady na prace rozwojowe dotyczące aplikacji Chat.io w wartości brutto około 1,23 mln zł. Aplikacja została ukończona w pierwszej wersji i zaoferowana na rynku, dlatego też spółka uznała, że dotychczasowe prace zostały zakończone wynikiem pozytywnym i przyjęto do ewidencji wartości niematerialnych. Spółka, jak wykazano wcześniej, zwiększa przychody, można więc mieć nadzieję, że jednym z powodów są również te koszty prac rozwojowych.

Dodatkowo pamiętajmy o zakupach w trzecim kwartale 2018 roku dwóch domen (helpdesk.com oraz chatbot.com). Widać, że zarząd spółki zdaje sobie sprawę z problemów z pozyskiwaniem klientów, jeśli chodzi o ich sztandarowy produkt (chat LiveChat). Poczynione nakłady inwestycyjne mają na celu poszerzenie oferty produktowej oraz nowy sposób komunikacji z klientem. Spółka nie poinformowała o wartości środków, które musiała wydatkować na zakup tych dwóch domen traktując to jako pewnego rodzaju informację poufną. Oczywiście rozumiem podejście spółki, ale mój śledczy nos nie odpuściłby takiej okazji, aby spróbować oszacować potencjalną wartość obydwu (razem) transakcji bazując tylko i wyłącznie na zapisach z bilansu i not dodatkowych sprawozdania finansowego.

Analizując zmiany na wartościach skapitalizowanych pracach rozwojowych (wzrost w czwartym kwartale) oraz długoterminowych rozliczeniach międzyokresowych (wzrost w trzecim kwartale oraz spadek w czwartym kwartale), które następowały w trzech kwartałach 2018 roku szacuję, że spółka wydała pomiędzy 1,9 a 2,3 mln zł na zakup tych dwóch domen. Istotne zwiększenie skapitalizowanych prac rozwojowych w czwartym kwartale 2018 roku o 3,7 mln zł (w poprzednich kwartałach kwota wahała się w przedziale 1,0-1,5) również potwierdza moje wyliczenia i przypuszczenia, że w chwili obecnej obydwie domeny są przeniesione do wartości niematerialnych i prawnych oraz amortyzowane (ewentualnie właśnie amortyzacja się rozpocznie w pierwszym kwartale 2019 roku).

Zakończone prace rozwojowe są amortyzowane liniowo przez przewidywany okres uzyskiwania korzyści, który jak podawała spółka w sprawozdaniu rocznym waha się między 3 a 5 lat. Moje szacunki pokazują, że większość nakładów jest amortyzowana stawką 20 proc. czyli w okresie 5 lat.

W związku ze znacznym przyrostem tej pozycji w bilansie należy również oczekiwać istotnego zwiększenia amortyzacja w kolejnych kwartałach.Dodatkowo należy jeszcze wspomnieć, że spółka posiada długoterminowe rozliczenia międzyokresowe kosztów, które dotyczą głownie niezakończonych prac rozwojowych, które na koniec analizowanego kwartału wynosiły 2,0 mln zł w porównaniu do 1,6 mln zł rok wcześniej a także 3,7 mln zł na koniec poprzedniego kwartału. Oznacza to, że przynajmniej 1,7 mln zł w ostatnim kwartale zostało przeksięgowana z rozliczeń międzyokresowych do prac rozwojowych (czyli wracamy znowu do zakupu domen).

Pamiętajmy zatem, że spółka posiada w bilanse razem nakłady na prace rozwojowe o wartości netto prawie 14,7 mln zł, czyli 5,6 mln zł więcej niż rok wcześniej. Zalecam dalsza obserwację tych dwóch pozycji, ponieważ stanowią już one prawie 25 proc. całości aktywów.Cash is king Zamiast rozpisywać się lub wklejać slajdy na temat kapitału obrotowego wystarczy napisać, że spółka posiada środki pieniężne w wysokości 34,5 mln zł co stanowiło 57 proc. wartości aktywów. Dodając do tego omawiane wcześniej wartości niematerialne i prawne to razem mamy już pokryte ponad 80 proc. aktywów. Zatrzymajmy się zatem krótko przy najważniejszym aktywie Spółki.

kliknij, aby powiększyćJak widać w ostatnim kwartale większość środków wymieniona została na złotówki, co nie zawsze miało miejsce w kwartałach poprzednich. Oczywiście w tym konkretnym przypadku można argumentować, że gdyby spółka przetrzymała środki w dolarach to by zyskała na różnicach kursowych. Tak teraz by zyskała, ale w innych kwartałach by traciła. Ja jestem jednak zwolennikiem tego, aby spółki robiły to na czym się znają czyli w tym wypadku na tworzeniu i sprzedawaniu oprogramowania, a nie na spekulacjach walutowych. Tak więc mnie osobiście ta zmiana podejścia cieszy.

Sama rotacja należności handlowych jest bardzo niska ponieważ większość należności z tytułu dostaw i usług dotyczy należności od agentów płatniczych i przekazania opłat pobranych od klientów czyli jest realizowania w okresie 1-2 dni. Spółka posiada należności podatkowe o wartości 7,7 mln zł z czego 98 proc. stanowią rozliczenia VAT, które w teorii mają być kompensowane z wpłatami na podatek dochodowy. Praktyka jednak pokazuje, że saldo rozliczeń z tytułu VAT systematycznie rośnie. Na koniec analizowanego kwartału było ono wyższe o 0,7 mln zł niż kwartał wcześniej.

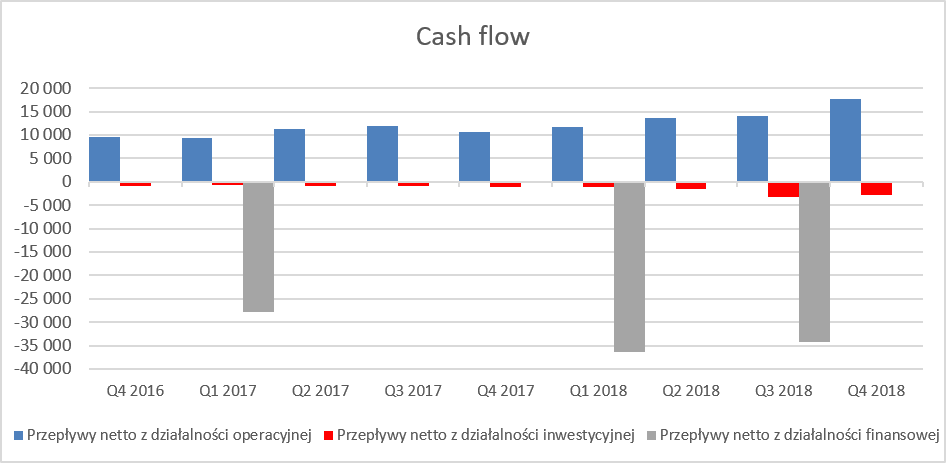

Cash, cash, cash

kliknij, aby powiększyćLiveChat w ostatnim kwartale 2018 wypracowała najwyższy OCF w swojej historii na poziomie 17,6 mln zł, czyli o 6,0 mln zł więcej niż rok wcześniej. Głównym powodem tak rekordowego OCF był oczywiście bardzo dobry wynik finansowy. Jak widać z powyższego wykresu spółka systematycznie dzieli się dywidendą z akcjonariuszami. Rok obrotowy 2017/2018 to dywidenda aż 45,6 mln zł, co oznacza 1,77 zł na akcję. Na początku 2019 roku LiveChat wypłacił zaliczkę na poczet spodziewanej dywidendy z zysku za rok finansowy 2018/2019 w wysokości 13,9 mln zł, co oznacza wypłatę 0,54 zł na akcję.

Wcześniej wspominałem o coraz większej wartości kapitalizowanych prac rozwojowych co również ma swoje odbicie w analizowanym wykresie. Czerwona zwiększająca się plamka to właśnie wydatki inwestycyjne z tym związane.

Przyszłość chatów i/lub nowych produktów kluczowa dla wycenySpółka cały czas nad nimi pracuje, ale rozwiązanie typu BotEngine, KnowledgeBase, ChatBot czy Chat.io nie stanowią na dzisiaj istotnej wartości. De facto spółka zaprzestanie wkrótce wspierać ten ostatni projekt o czym uczciwie informuje w swoim raporcie pisząc, że „Decyzja ma związek z wykorzystaniem osiągnięć i doświadczeń z tego projektu w kolejnej wersji produktu LiveChat. Spółka przewiduje, że poniesione nakłady na aplikację chat.io zostaną̨ zwrócone poprzez zwiększenie funkcjonalności, a co za tym idzie i przychodów ze sprzedaży aplikacji LiveChat. W związku z tym Zarząd nie planuje żadnych odpisów związanych z zakończeniem wsparcia projektu.”.

Zarząd spółki również informuje, że rozpoczęcie monetyzacji produktu HelpDesk zaplanowane jest na I kwartał 2019/20 roku finansowego (kwiecień - czerwiec). Zamiarem HelpDesk-u jest pomoc w zarządzaniu tzw. „Ticketami:, czyli sprawami zgłaszanymi przez klientów za pośrednictwem różnych kanałów komunikacji tekstowej (np. mail, live chat). To jest niewątpliwie ciekawa informacja, ponieważ zakładając potencjalny sukces tego wdrożenia jest szansa na budowanie drugiej nogi biznesowej. Aby nie popadać w hurraoptymizm trzeba jednak przypomnieć, że konkurencja (Zendesk, FreshDesk, ZOHO Desk, HappyFox, czy HelpScout) już istnieje i oferuje takie rozwiązania. Aczkolwiek niewątpliwie jest szansa, aby ten nowy produkt stanowił ciekawe uzupełnienie oferty Livechat-u, oczywiście pytaniem otwartym pozostaje w jakiej skali będzie to się działo.

Podsumowanie LiveChat to spółka, która osiągnęła rekordowe wyniki w roku obrachunkowym 2017/2018 pod względem sprzedaży jak i zysku. Trzy kwartały kolejnego roku obrotowego 2018/2019 również pokazuję, ze będzie prawdopodobnie osiągnięty nowy rekord. Jednakże malejąca dynamika pozyskiwania nowych klientów, obawy inwestorów przed uzależnieniem spółki od jednego produktu, a również zapewne czynniki od spółki niezależne (pogorszenie sentymentu również w stosunku do głównego konkurenta ZenDesk) spowodowały mocną przecenę kursu akcji w pewnym momencie nawet o 60 proc. W chwili obecnej spółka jest handlowana na poziomie P/E 12-13, podczas gdy rok wcześniej były to poziomy około 20, a w 2016 nawet wartości w okolicach 35-40. To najlepiej pokazuje jak rynek zredukował premię w wycenie w związku z obawą, że spółka przestaje być spółką wzrostową.

Wycena na poziomie P/E 12 jest zbliżona do obecnej rocznej dynamiki pozyskiwania klientów.

Wycena na obecnych poziomach jest sporo bardziej atrakcyjna niż rok temu, ale tempo przyrostu nowych klientów cały czas spada, co z pewnością martwi inwestorów. Dodatkowo warto zwrócić uwagę, na fakt, że spółka w chwili obecnej w praktyce osiąga całe swoje przychody ze sprzedaży jednego produktu. Dla mnie jest to jasny sygnał, że należy się dyskonto w wycenie z tym związane. Tym niemniej nie można zapominać o jasnych stronach tej spółki. Stabilnie generowane zyski (z roku na rok coraz większe), zysk netto dystrybuowany w większości jako dywidenda, silna pozycja gotówkowa czy wciąż potencjał spółki do wprowadzenia nowych produktów to niewątpliwie atuty tej spółki. Być może więc dyskonto w wycenie jest już wystarczające?

Wydaje się, że jednak nadal potrzeba jest jakiegoś katalizatora aby spółka przełamała trend spadkowy i powróciła do wzrostów. Może on przyjąć postać powstania drugiego istotnego produktu, który rzeczywiście może wynieść spółkę w obszary zupełnie innych wycen. Drugim katalizatorem wzrostu mogłoby być choćby zahamowanie trendu spadkowego w pozyskiwaniu nowych klientów lub też istotne zwiększenie ARPU. Spółka ogłosiła kilka miesięcy temu, że rozpoczyna przegląd opcji strategicznych, które mają wspierać dalszy rozwój działalność Livechat. Proces ten wciąż nie został zakończony.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.