Multisegmentowość buduje wartość - omówienie sprawozdania finansowego TIM po 3 kw. 2019 r. TIM to grupa kapitałowa zajmująca się przede wszystkim handlem artykułami elektrotechnicznymi zarówno w kanale offline, jak i online. Dodatkowo spółka rozwija kolejną nogę biznesową związaną z usługami logistycznymi, czyli operacjami magazynowymi na towarach firm trzecich.

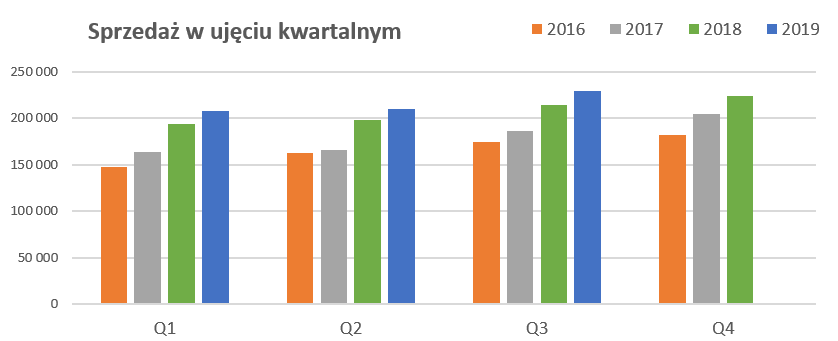

Sprzedaż wciąż rośnie, choć bywało lepiejTrzeci kwartał 2019 roku ponownie odznaczył się wyższą sprzedażą r/r o 7,1 proc. i była to dynamika najwyższa w ciągu 3 pierwszych kwartałów 2019 roku, choć w poprzednich kwartałach była ona na zbliżonym poziomie -6-7 procent.

kliknij, aby powiększyćPowyższy wykres bardzo ładnie oddaje stabilnie zwiększanie przychodów, również w porównaniu do lat 2016-2017. Żeby nie było jednak tak różowo, trzeba uczciwie zaznaczyć, że dynamiki przychodowe w roku 2018 osiągały wartości dwucyfrowe, podczas gdy obecnie wynoszą ok. 7 proc. Przypominam o tym, że dominującym rynkiem jest przede wszystkim rynek polski. Spółka zajmuje na nim pierwsze miejsce z udziałem 8 proc., co może wskazywać na jego dość znaczne rozdrobnienie.

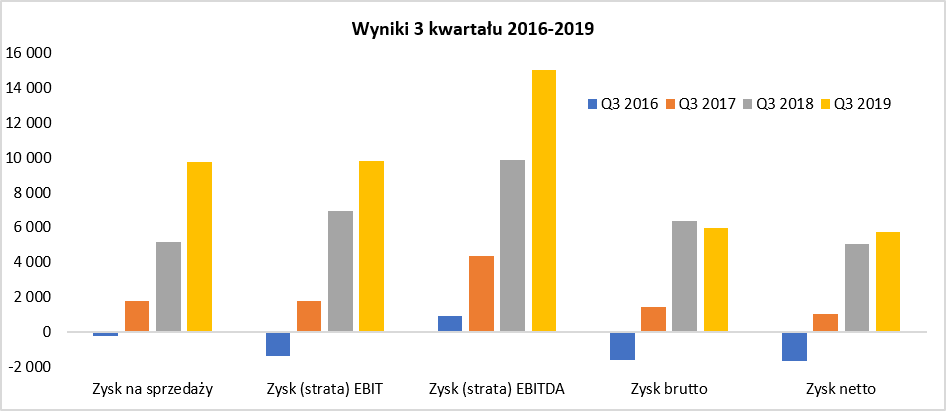

kliknij, aby powiększyćO ile dynamika przychodów, choć przecież dodatnia, nie powala na kolana, to już dynamika marż jest naprawdę imponująca. Marża na sprzedaży wyniosła 9,8 mln zł, czyli wyżej o prawie 90 proc. r/r. Tak dobry wynik jest zasługą 3 składowych. Po pierwsze sama marża towarowa wzrosła o 4,5 mln zł i osiągnęła procentową rentowność na poziomie 17,2 proc. (+1,2 p.p. r/r). Spółka komunikuje, że jest sfokusowana na poprawie rentowności, do czego oczywiście zazwyczaj niezbędna jest poprawa rentowności również na pierwszym poziomie marży brutto na sprzedaży. Po drugie spółka uzyskała o 4,0 mln zł wyższe przychody z tytułu usług logistycznych. Te dwa powyższe elementy zostały skorygowane wyższymi kosztami działalności operacyjnej na poziomie 4,0 mln zł rok do roku.

Z kolei zysk operacyjny odnotował dynamikę na poziomie 41 proc. co może się wydawać wartością istotnie niższą i to jest prawda, ale jest to usprawiedliwione. W trzecim kwartale 2018 roku spółka odnotowała 2,3 mln zł zysku na sprzedaży środków trwałych pochodzących ze sprzedaży nieruchomości we Wrocławiu. Warto o tym pamiętać, ponieważ pozostałe przychody operacyjne w całym 2018 roku wyniosły ponad 8,0 mln zł, z czego zysk na sprzedaży aktywów trwałych to 4,5 mln zł.

Na poziomie zysku brutto widzimy pogorszenie wyników r/r z powodu dość dużych obciążeń finansowym, które w analizowanym kwartale wyniosły aż 3,1 mln zł, czyli o 2,4 mln zł więcej niż rok wcześniej. Podstawowym wytłumaczeniem jest zastosowane MSSF 16, który obniżył koszty usług obcych (pozytywnie wpłynął na EBITDA), ale podwyższył amortyzację oraz koszty finansowe. Można szacować, że fakt wprowadzenia MSSF 16 w ciągu 9 miesięcy 2019 roku to 4,5 mln zł (1,5 mln zł w analizowanym kwartale) na poziomie kosztów finansowych. Zakładam, że pozostała część wyższych kosztów finansowych związana jest z ujemnymi różnicami kursowymi (koszty najmów hal i budynków w EUR?). Gdyby jednak z zysku przed opodatkowaniem wyłączyć zarówno efekt MSSF 16, jak i zysku na sprzedaży aktywów trwałych, to wtedy dynamika przyrostu wyniosłaby ponad 60 procent.

Na poziomie zysku netto wracamy do dodatniej (+14 proc. r/r) dynamiki, która wynika z bardzo niskiej efektywnej stopy podatkowej zanotowanej w trzecim kwartale 2019 roku. Wyniosła ona zaledwie 3,5 proc., podczas gdy rok wcześniej było to ok. 20,0 proc. Może to zastanawiać, choć z drugiej strony jak spojrzymy na dane narastająco za 9 miesięcy to widzimy efektywną stopę podatkową na poziomie ponad 20,5 proc.

Przejdźmy teraz do analizy segmentów, która pozwoli nam chociaż trochę zrozumieć gdzie spółka przede wszystkim generuje pieniądze. Niestety tylko trochę lepiej, ponieważ dane segmentowe nie są zbyt bogate, w szczególności jeśli chodzi o poszczególne linie rentowności. Spółka podaje sprzedaż i marżę brutto na sprzedaży w podziale na poszczególne segmenty. I tutaj bardzo duży plus za te dane, lecz należy pamiętać, że obejmują one zarówno sprzedaż, jak i koszt wytworzenia nie tylko towarów, ale również produktów i usług. Niestety potem reszta kosztów wpada do jednego worka – już bez przypisania do poszczególnych segmentów. To jednak powoduje większą trudność w ustalaniu gdzie na końcu generuje się prawdziwy zysk dla spółki.

Tym niemniej spróbujmy przeanalizować to co się da i zacznijmy od największego segmentu czyli handlu online stanowiącego około 70 proc. przychodów. Przypomnę Państwu, że strategia jest nastawiona na rozwój sprzedaży multikanałowej, z uwzględnieniem wzrostu sprzedaży online. Spółka wręcz pozycjonuje siebie jako grupę działającą w modelu hybrydowym, czyli przede wszystkim w kanale internetowym z wykorzystaniem i wsparciem biur handlowych, oddziałów oraz agentów.

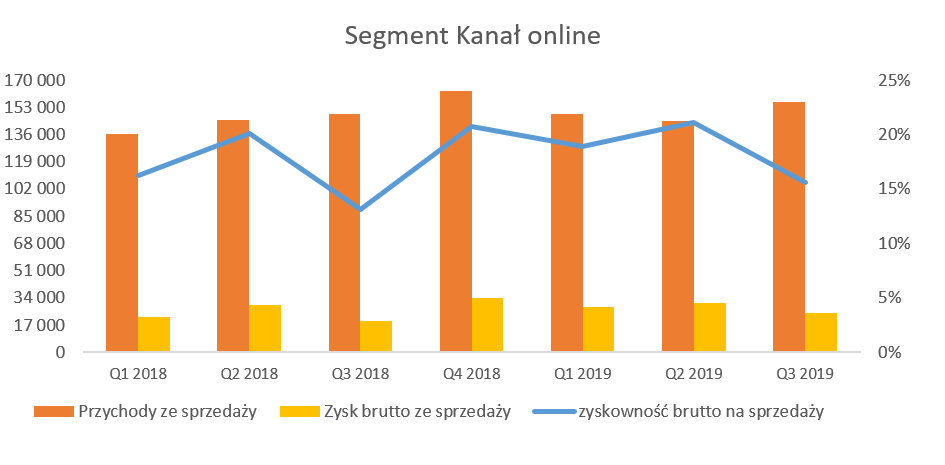

kliknij, aby powiększyćKanał online został uruchomiony już ponad 5 lat temu i oferuje on zakupy za pośrednictwem platformy internetowej TIM.pl oraz aplikacji mobilnej mTIM. Spółka jako bodajże pierwszy dystrybutor towarów elektrotechnicznych w Polsce udostępniła taki kanał sprzedażowy swoim klientom. Analiza ostatnich kilku kwartałów pokazuje już pewne trendy.

Po pierwsze sprzedaż w tym kanale rośnie, choć niezbyt dynamicznie. Wzrost w analizowanym okresie 3 miesięcy r/r wyniósł 5,4 proc., podczas gdy narastająco było to 4,5 proc. Sporo lepiej zachowała się marża brutto, która choć spadła w stosunku do kwartału poprzedniego, to jednak /r osiągnęła dodatnią dynamikę na poziomie 25,0 proc. Głównym powodem było tutaj zwiększenie rentowności procentowej z 13,2 proc. do 15,6 proc. Zysk brutto na sprzedaży na pewno należy określić mianem bardzo dobrego, co w efekcie przełożyło się aż na 4,9 mln zł więcej zysku brutto na sprzedaży porównując z analogicznym okresem roku poprzedniego. Należy jednak pamiętać, że prawdziwy test przyjdzie w czwartym kwartale, kiedy to baza porównawcza będzie dość wysoka w ujęciu zarówno procentowym (20,8 proc.), jak i wartościowym (33,7 mln zł).

Spółka matka podała już swoje przychody ze sprzedaży za miesiąc październik, które urosły o 9,0 proc. r/r, w tym e-commerce + 7,4 proc. Spółka po raz pierwszy w swojej historii przekroczyła w tym miesiącu 80 mln zł. Warto jednak przypomnieć, że sprzedaż w kanałach on i off line jest generowana zarówno przez TIM SA (spółka-matka) jak i Rootopin.pl SA (spółka-córka). Nie ma co jednak ukrywać, że to spółka-matka generuje zdecydowaną większość sprzedaży w obydwu segmentach. Wolniejszy wzrost e-commerce niż całości sprzedaży spółki matki może sugerować, że jest coś na rzeczy jeśli chodzi o dynamikę sprzedaży w kanale e-commerce. Oczywiście, jak pokazują wyniki segmentu w analizowanym kwartale, nie samą sprzedażą człowiek żyje, ale przede wszystkim marżą.

Drugim kanałem, wciąż istotnym, jest kanał offline czyli po prostu sprzedaż towarów przez ogólnopolską sieć biur handlowych, oddziałów franczyzowych i mobilnych przedstawicieli handlowych.

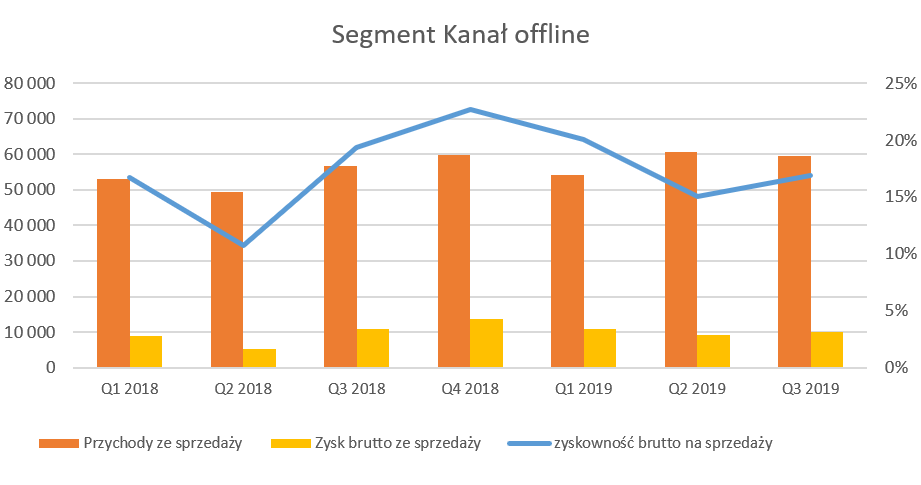

kliknij, aby powiększyćSprzedaż rok do roku wzrosła o niecałe 5 proc., osiągając wartość 59,4 mln zł w ujęciu kwartalnym. Patrząc na dynamikę narastająco po 9 miesiącach wygląda to lepiej, ponieważ wyniosła ona 9,4 proc., przede wszystkim dzięki bardzo silnemu drugiego kwartałowi (+23,1 proc.). Wartość sprzedaży w kanale offline w październiku bieżącego roku rosła najprawdopodobniej w tempie powyżej 10 proc. Czy i jakie będzie to miało przełożenie na marże, trzeba niestety poczekać do opublikowania wyników rocznych.

Na poziomie zyskowności brutto na sprzedaży kanał offline wypadł jednak zauważalnie gorzej niż w roku ubiegłym. Trzeci kwartał przyniósł rentowność na poziomie 16,9 proc. (niższą r/r o 2,5 p.p.), co w przeliczeniu dało zysk niższy o prawie 1 mln zł. Spółka omawia swoje wyniki w sprawozdaniu finansowym, niestety uciekając trochę od przyczyn niższej rentowności. Z komentarza wynikowego możemy się jedynie dowiedzieć w odniesieniu do wyników całej spółki, że „Wzrost sprzedaży, mimo wysokiej bazy roku poprzedniego oraz pogarszającej się koniunktury, widocznej w spadających dynamikach produkcji budowlano-montażowej oraz wynikach firm dystrybucyjnych, był efektem wielu działań prosprzedażowych realizowanych w Spółce.”. W wypadku tego kanału trzeba również pamiętać, że pewną część jego sprzedaży stanowią efekty postępowań konkursowych/ofertowych. Jak się można domyślać, podstawowym wyznacznikiem takich ofert jest cena.

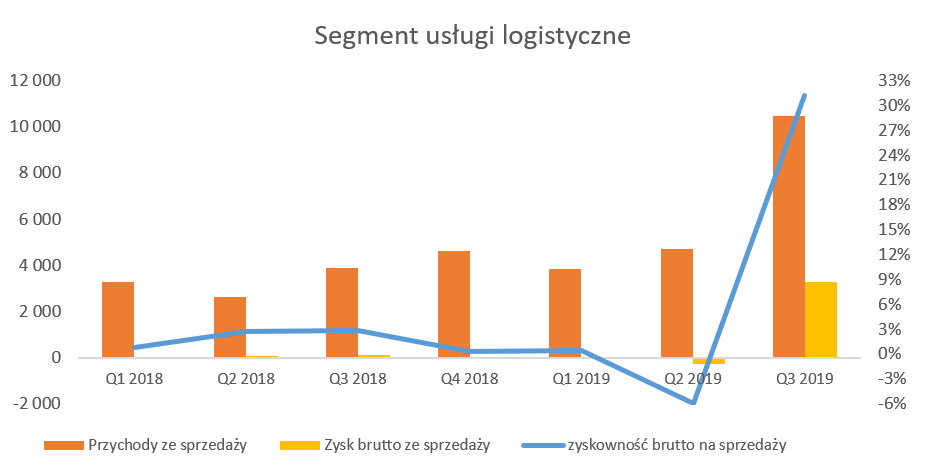

Kilka zdań należy również napisać o trzecim segmencie pod nazwą usług logistycznych świadczonych przez spółkę-córkę 3LP. Spółka ta świadczy usługi jako operator logistyczny (przyjęcie, magazynowanie, kompletacja, wysyłka, obsługa zwrotów) nie tylko na rzecz podmiotów z GK TIM, lecz również dla klientów spoza Grupy. 3LP specjalizuje się w zautomatyzowanym outsourcingu logistyki dla podmiotów z sektora e-commerce i zapewnia ekspresowe dostawy w Polsce jak i w Europie.

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż w analizowanym kwartale wręcz eksplodowała w porównaniu do roku wcześniej. Obroty w Q3 2019 wyniosły 10,4 mln zł i były wyższe r/r o 170 proc. Jest to przede wszystkim efekt podpisania i realizacji (od trzeciego kwartału 2019 roku) umowy na obsługę IKEA w systemie Parcel Unit wraz z GLS jako dostawcą usług kurierskich. Spółka córka (3LP) zaoferowała rozwiązania istotnie zwiększające automatyzację procesu kompletowania towarów. Zakładając, że projekt zakończy się sukcesem to wydaje się, że może to być już nawet w niedługim czasie kolejna, całkiem solidna noga biznesowa GK TIM. Jeśli spółka jest w stanie obsłużyć takiego partnera jak Ikea to prawdopodobieństwo, ze kolejni klienci się pojawią wydaje się być całkiem spore. W sprawozdaniu za 6 miesięcy bieżącego roku spółka podała, ze udział klientów zewnętrznych w sprzedaży 3LP stanowi 32 proc. – w chwili obecnej można szacować, że jest już wyższy.

Jak widać wraz z rosnącą sprzedażą bardzo ładnie urosła również marża brutto na sprzedaży w trzecim kwartale, która osiągnęła aż o 3,1 mln zł więcej niż rok temu. Wzrosty w tym segmencie są również istotnym powodem bardzo dobrych wyników całej grupy w trzecim kwartale. Pamiętać jednak należy o fakcie, że spółka LPP wciąż osiąga stratę brutto jeśli weźmiemy pod uwagę okres 9 miesięcy narastająco. Oj przydałoby się więcej danych segmentowych tutaj 😊. To jednak również oznacza, że przynajmniej trzy kolejne kwartały (Q4 19-Q2 20) powinny istotnie kontrybuować na plus do wyników spółki porównując dane rok do roku.

Koszty operacyjne pod kontrolą Spółka handlowa, a taką wciąż jest GK TIM, to przede wszystkim marża towarowa, ale również konieczność ścisłego pilnowania swoich kosztów operacyjnych.

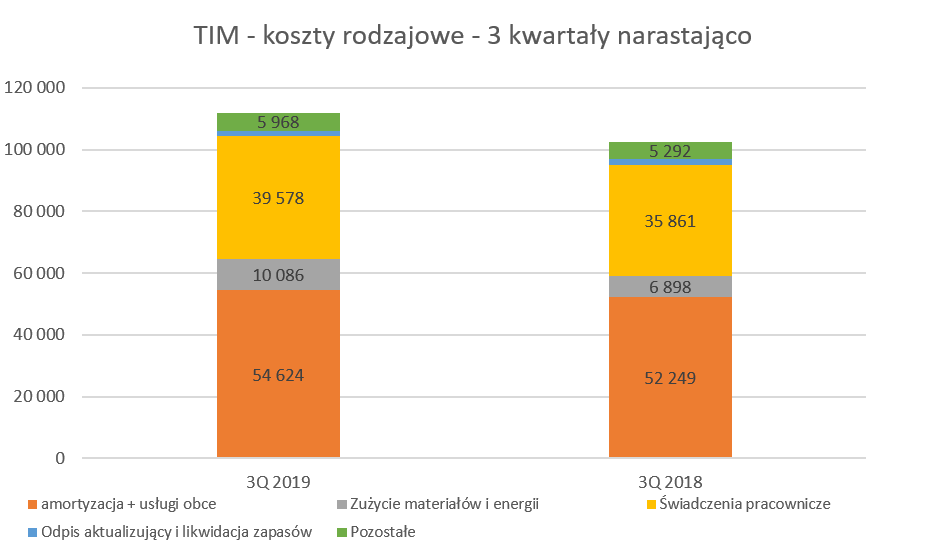

kliknij, aby powiększyćNa początek jedna uwaga, ze względu na dość istotne zmiany związane z MSSF 16 skumulowałem amortyzację oraz usługi obce w jednej pozycji. Jak widać wartość ta stanowi główny rodzaj kosztów operacyjnych i wzrosła na przestrzeni 9 miesięcy o 4,5 proc., czyli o 2,3 p.p mniej niż dynamika sprzedażowa. To niewątpliwie plus dla spółki. Jeśli spojrzymy na koszty pracownicze to widać tutaj wzrost na poziomie ponad 10 proc., czyli sytuacja nie jest tak jednoznaczna. Jednak po pierwsze wszyscy znamy sytuację w Polsce i presję płacową, a po drugie jednak spółka 3LP zaczęła realizować zlecenia dla IKEA (szczegóły przy analizie segmentu usługi logistyczne), co też zapewne wiązało się z zwiększeniem zatrudnienia.

Istotnie wzrosły koszty zużycia materiałów i energii o kwotę 3,1 mln zł co w efekcie końcowym dało wartość 10,1 mln zł. W tym wypadku zdecydowanie wiązałbym ten wzrost właśnie z usługami logistycznymi (konieczność opakowania i zabezpieczenia towarów do wysyłki wpływa na wzrost tych kosztów) niż popularnym ostatnio tematem kosztów energii elektrycznej. Potwierdza to zresztą analiza rachunku wyników spółki TIM SA, gdzie wzrosty tych kosztów są nieznaczne na poziomie 0,4 mln zł r/r.

Ogólny wzrost kosztów działalności operacyjnej w trzech kwartałach 2019 roku wyniósł 9,4 proc., co jednak zostało pokryte z nawiązką przez wcześniej omówioną marżę brutto.

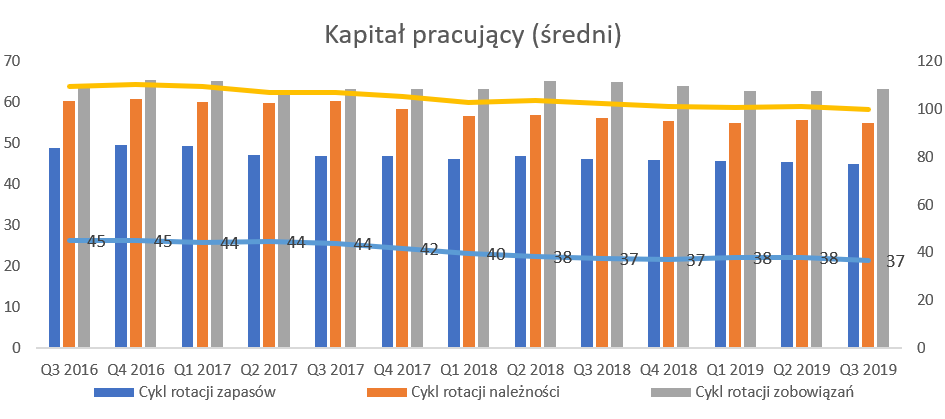

Widoczna poprawa w zarządzaniu majątkiem obrotowym Często powtarzam, że zarządzanie majątkiem obrotowym w spółkach dystrybucyjnych to zazwyczaj klucz do powodzenia biznesu, biorąc pod uwagę dość niskie marże (zarówno te pierwsze handlowe jak i końcowe zyskowności netto).

kliknij, aby powiększyćW przypadku GK TIM jest jednak trochę inaczej. Po pierwsze jednak rentowności są trochę wyższe, przynajmniej na poziomie marży handlowej oraz rentowności operacyjnej. Po drugie, co cieszy, widać, że spółka przywiązuje wagę do zarządzania kapitałem obrotowym. Powyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

Cykl konwersji gotówki systematycznie maleje, co jest jak najbardziej pozytywne. Cały czas poprawia się rotacja zapasów i należności, co przy mniej więcej stałej rotacji zobowiązań powoduje systematyczne obniżanie tego wskaźnika. Oczywiście warto pamiętać, że nic nie dzieje się w sposób ciągły. Wskaźnik rotacji na poziomie 37 dni pokazuje, że być może spółka jest blisko osiągnięcia optymalnego poziomu, tak aby nie narażać się na utratę potencjalnej sprzedaży z powodu braków magazynowych. Wskaźniki płynności bieżącej znajdują się na akceptowalnych poziomach, zarówno w wypadku płynności bieżącej (poziom ok. 1,4) jak i szybkiej (poziom ok. 0.9).

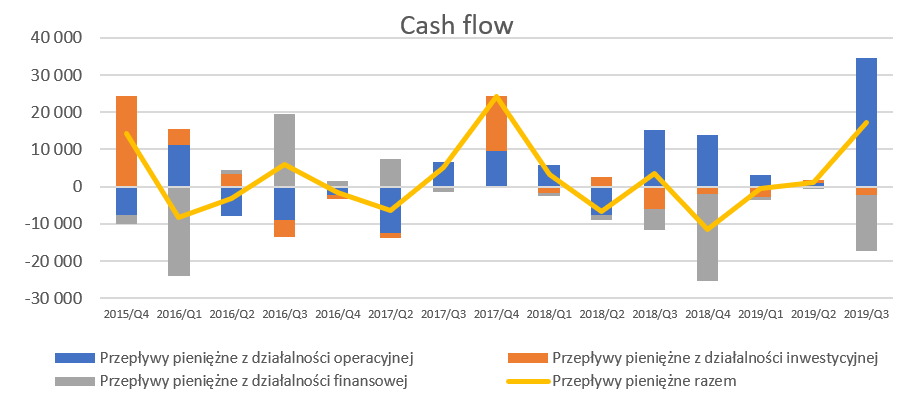

kliknij, aby powiększyćPrzepływy z działalności operacyjnej wręcz eksplodowały i w trzecim kwartale wyniosły 34,6 mln zł w porównaniu do 15,2 mln zł rok wcześniej. Narastająco za 9 miesięcy również wygląda to bardzo dobrze i przełożyło się na odpowiednie wartości 38,7 mln zł oraz 13,4 mln zł. Warto jednak pamiętać o nieporównywalności tych cyfr w zakresie MSSF 16, w szczególności w kwestii amortyzacji oraz odsetek. Te dwie pozycji (korygowane przecież w sprawozdaniu cash flow na poziomie działalności operacyjnej) wyniosły w ciągu 9 miesięcy 21 mln zł i były wyższe o 12 mln zł w porównaniu do analogicznego okresu roku poprzedniego. Nie zmienia to oczywiście ogólnego wydźwięku i faktu, że spółka de facto wygenerowała więcej pieniędzy z działalności operacyjnej (również dzięki zmniejszeniu apetytu na kapitał obrotowy netto) niż rok wcześniej, ale warto pamiętać o tej zmianie rachunkowej. Jest to zresztą widoczne w działalności finansowej, gdzie z kolei pokazano wypływy z tytułu leasingu finansowego i odsetek na poziomie prawie 18 mln zł, przy 6,7 mln zł wydatkowanych rok wcześniej.

Oczywiście ze względu na słynny już standard rachunkowości pogorszeniu uległ wskaźnik zadłużenia ogólnego, który wzrósł o 9,5 p.p. do poziomu 65,7 proc. Nie powinno to jednak dziwić, ponieważ w efekcie zastosowania tego standardu zobowiązania leasingowe zwiększyły się o ponad 77 mln zł co stanowiło ok. 20 proc. sumy bilansowej. Nadal jest to jednak wartość akceptowalna i w miarę bezpieczna. Proszę spojrzeć zresztą na wykres poniżej.

kliknij, aby powiększyćWidzimy dość istotny wzrost zadłużenia jak i wskaźnika dług netto/EBITDA pomiędzy końcem 2018 roku i początkiem bieżącego okresu. Jest to oczywiście spowodowane sławnym już MSSF 16 i rozpoznaniem istotnych wartości aktywów i zobowiązań finansowych (leasingowych) z nimi związanych. W chwili obecnej wynosi on ok. 2,0, a gdyby uwzględnić jeszcze efekt niepełnej amortyzacji czwartego kwartału 2018 roku to spadłby w granice 1,9. Nie są to wartości specjalnie niskie, ale w pełni akceptowalne i nie dające w chwili obecnej żadnych znaków zapytania.

Jeśli chodzi o dywidendę to spółka posiada w swojej historii różne okresy. Zarówno te bardziej przyjemne dla akcjonariuszy (lata obrotowe 2009-2012 kiedy była ona wypłacana), jak i te mniej (2013-2017 – brak dywidendy). Spółka wypłaciła z zysku ostatniego zamkniętego roku finansowego (2018) ponad 22 mln zł, co dało 1,00 zł na 1 akcję. Jednocześnie stanowiło to ponad 13 proc. stopy dywidendy a wskaźnik wypłaty dywidendy osiągnął prawie 150 proc. W chwili obecnej wiemy, że spółka wypłaci w grudniu bieżącego roku zaliczkę na poczet dywidendy za rok 2019 w kwocie 0,80 zł na 1 akcję, czyli ok. 117,8 mln zł. Patrząc na zysk netto za ostatnie 12 miesięcy to w takim wypadku wskaźnik wypłaty dywidendy wynosi około 100 proc., natomiast stopa dywidendy oscyluje w granicach 8,0-8,5 proc.

Podsumowanie i ocena sytuacji rynkowej TIM to spółka, która w przeszłości mocno była uzależniona od branży budowlanej. Nadal klienci z tej branży są bardzo ważni dla spółki, trudno zresztą (biorąc pod uwagę towary, którymi handluje TIM), aby było inaczej. Niewątpliwie jednak na przestrzeni ostatnich 6 lat spółka istotnie zmieniła się i mam wrażenie, że zdecydowanie na lepsze. Po pierwsze wprowadziła e-commerce i zreorganizowała model dystrybucji w kierunku niskokosztowego handlu przez internet. W praktyce oznacza to brak lokalnych magazynów i dużej sieci oddziałów, a jedynie nowoczesny centralny magazyn logistyczny zarządzany efektywnie z pomocą systemów IT oraz wsparty biurami i agentami w kraju. Po drugie spółka zamierza rozwijać się w zakresie świadczenia usług logistycznych. Budowa magazynu i pozyskanie klienta takiego jak IKEA jest dowodem tego, że istnieje tutaj naprawdę realna szansa na budowę trzeciej nogi biznesowej.

W chwili obecnej kapitalizacja spółki wynosi około 220 mln zł, czyli jest mniej więcej pośrodku minimalnych i maksymalnych wycen na przestrzeni ostatnich 5 lat. Z kolei gdy spojrzymy na wyceny wskaźnikowe to zauważyć można okolice 12-13 P/E, EV/EBITDA na poziomie 6,6 i C/WK w okolicach 1,3. Dodatkowo przy obecnej cenie na poziomie trochę poniżej 10 zł interesująco wygląda wskaźnik stopy dywidendy, na poziomie istotnie wyższym niż inflacja. W moim odczucie obecna wycena oddaje pewne nieznaczne oczekiwanie inwestorów do dalszego niewielkiego zwiększania zyskowności. Pytanie czy w tej wyceny są już uwzględnione potencjalne szanse związane z mocno rozwijającym się biznesem logistycznym. Dodatkowo warto pamiętać o trwającym wciąż przeglądzie opcji strategicznych. Może to być zarówno szansa (wejścia na nowe rynki) jak i pewne zagrożenie (ryzyko wycofania z giełdy – pytanie po jakim kursie). Ale to już są pewne spekulacje i zapewne przyjdzie poczekać nam na zakomunikowanie efektów takiego przeglądu

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF