6

Dołączył: 2017-11-21

Wpisów: 259

Wysłane:

2 marca 2019 14:18:43

przy kursie: 93,50 zł

Cahir16 napisał(a):wejscie do mWIG40 beda sprzyjac wybiciu kursu w gore. TEN jednak nie wchodzi do mWIG40, wchodzi GTN. Źródło: www.parkiet.com/Finanse/303029...

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 marca 2019 10:36:43

przy kursie: 100,00 zł

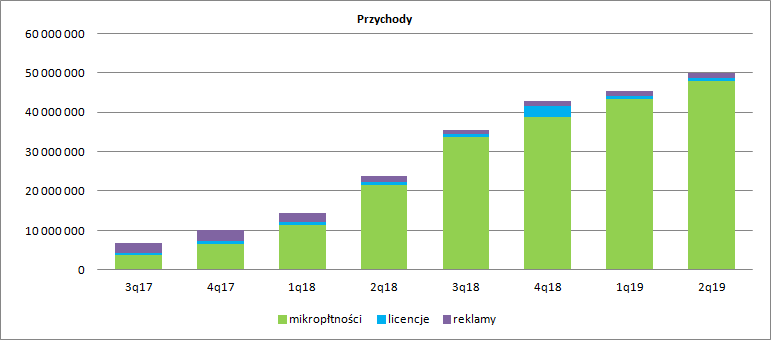

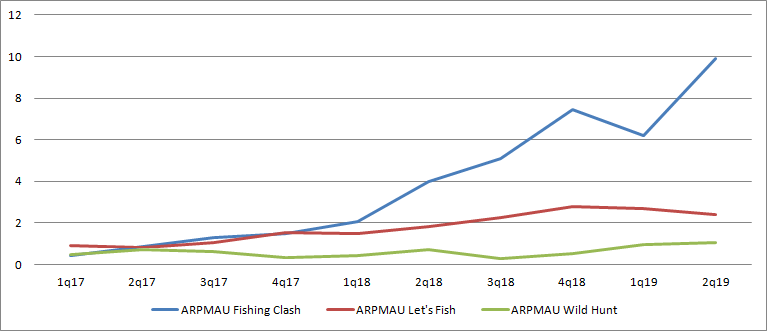

Merlin w sieci, piniądź leci – omówienie sprawozdania finansowego Ten Square Games po IV kw. 2018 r.Wrocławski deweloper po raz kolejny pokazał świetne wyniki, co oczywiście było zasługą bardzo dobrej monetyzacji flagowego tytułu – Fishing Clash (FC). Nie jest to jednak zaskoczenie, bo ankietowani przez PAP analitycy oczekiwali od spółki nawet nieco więcej. Być może rozjazd oczekiwań wynikał z mniejszej od zakładanej przez rynek liczby graczy. Średnia miesięczna liczba użytkowników wyniosła 1,5 mln, co stanowi wzrost r/r o 149 proc., ale jednocześnie 19 proc. spadek względem poprzedniego kwartału. Za to spadek liczby użytkowników drugiej najlepszej gry w historii spółki, przeglądarkowej Let’s Fish (LF) zaskoczeniem raczej nie jest. Po ogromnym skoku w 3 kw. ur. wysoką aktywność wykazywali także użytkownicy Wild Hunt (WH).

kliknij, aby powiększyćLiczba użytkowników to jedno, natomiast generowane przychody to drugie. W modelu free to play (FTP) jest tak, że aktywni gracze przychodzą i odchodzą, natomiast rotacja ta jest mniejsza u graczy zaangażowanych, którzy są w stanie wydawać pieniądze. Pomimo spadku miesięcznej liczby graczy średni miesięczny przychód na jednego gracza wyniósł 5,94 zł, co oznacza wzrost o prawie 400 proc. r/r i 46 proc. kw/kw. Proszę zauważyć, że choć liczba użytkowników FC i WH jest zbliżona to gracze pierwszej z gier zostawiają kwoty 27 krotnie większe niż drugiej, choć ARPU w drugim przypadku też wykazuje tendencje wzrostowe (+67 proc. r/r, +77 proc. kw/kw). Co ciekawe, to właśnie WH może się pochwalić największym kwartalnym przyrostem średniej kwoty przychodu. W przypadku LF liczna użytkowników od dość długiego czasu spada, ale nie przeszkodziło to w uzyskaniu rekordowego przychodu, a przecież od debiutu LF minęło już prawie 7 lat!!!

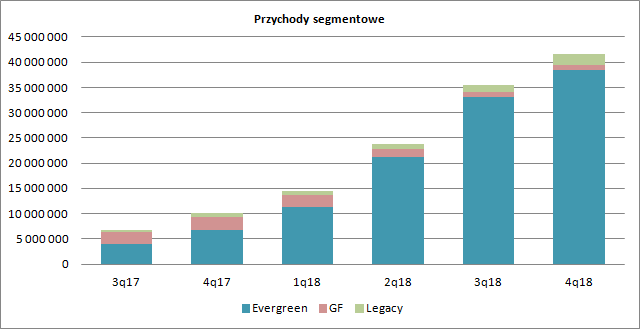

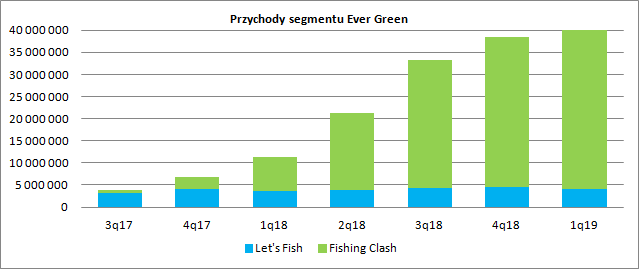

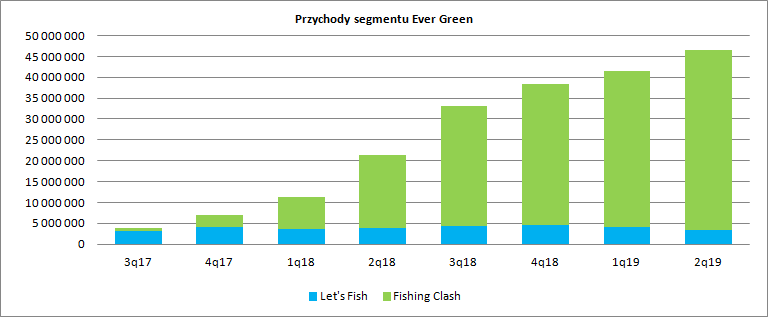

kliknij, aby powiększyćNie jest zaskoczeniem, że LF i FC (segment evergreen) wygenerowały 92 proc. przychodów w kwartale (38,4 mln zł).

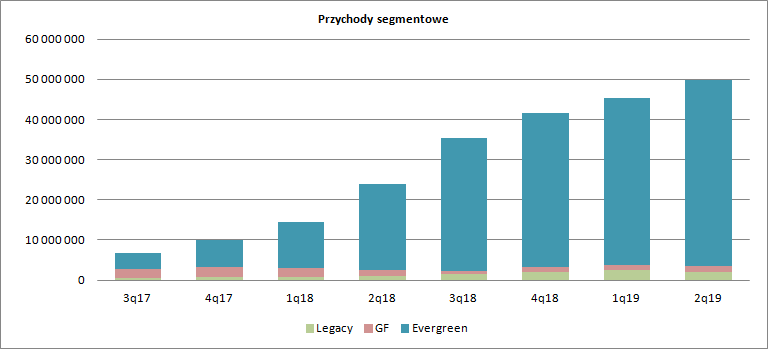

kliknij, aby powiększyćSegment legacy (w którym znajduje się Wild Hunt) pochwalił się przychodami na poziomie 2,1 mln zł. Kwota nie jest duża w stosunku do najważniejszego segmentu, ale warto docenić wzrost o 199 proc. r/r i 45 proc. kw/kw. Dołuje niestety segment Games Factory. Spółka uzyskała w nim w IV kw. jedynie 1,1 mln zł, czyli o 57 proc. mniej r/r.

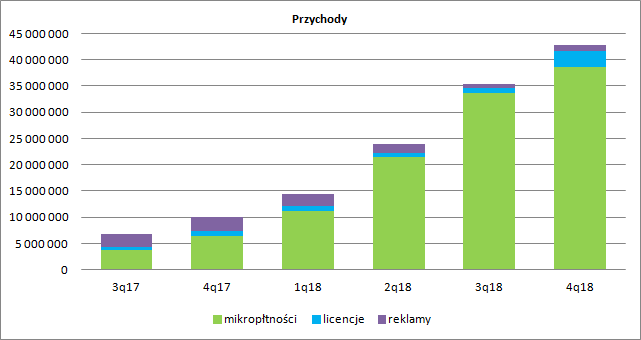

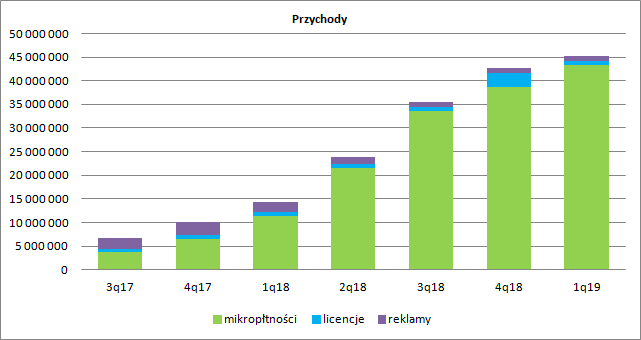

kliknij, aby powiększyćCiekawie wygląda za to rozbicie przychodów na poszczególne aktywności. Wiadomo, że najważniejszą pozycją są mikropłatności generowane przez LF, FC, czy WH. Od pierwszej połowy roku dołują przychody z reklam, które generował segment Games Factory. Przypomnę, że jest to związane ze zmianą algorytmów wyszukiwania w mobilnych sklepach cyfrowych i sytuacja w tym miejscu się nie odwróci (z drugiej strony na zmianach w pozycjonowaniu zyskiwał Wild Hunt). Proszę jednak zwrócić uwagę, że w IV kw. Ten Square Games pokazała dość wysokie przychody z tytułu licencji – 2,9 mln zł w relacji do 0,9 mln zł w poprzednim kwartale i i 0,9 mln zł przed rokiem. Jest dość prawdopodobne, że spółka otrzymała płatność upfront od NetEase (w IV kw. została podpisana stosowna umowa licencyjna), choć o fakcie tym nie wspomina w raporcie bieżącym czy rocznym. Trzeba także dodać, że w IV kw. nie wszystkie przychody z tytułu mikropłatności zostały pokazane jako przychody, co jak mniemam jest związane z wprowadzeniem MSSF 15. Spółka część płatności, która w formie wirtualnej waluty nie została przez gracza wykorzystana w raportowanym okresie raportuje w rozliczeniach międzyokresowych. Możliwe, że to właśnie ten szczegół jest powodem mniejszych przychodów od konsensusu w IV kw. roku.

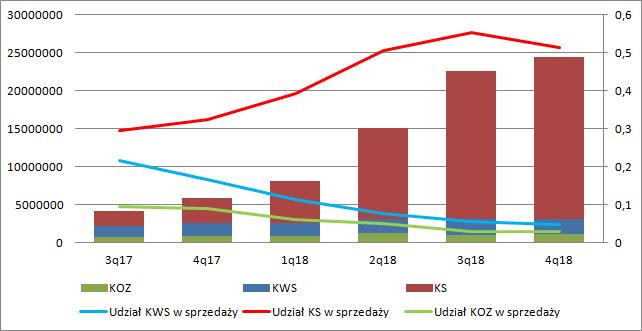

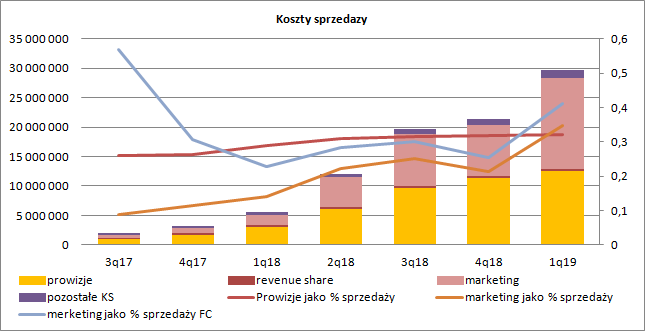

kliknij, aby powiększyćOstatecznie przychody Ten Square Games wyniosły w IV kw. 41,5 mln zł co stanowi wzrost o 31,5 mln zł (315 proc.) r/r i 6,1 mln zł (17 proc.) kw/kw. Koszty własne sprzedaży wyniosły 1,9 mln zł i były o 0,1 mln zł niższe niż w poprzednim kwartale i 0,26 mln zł wyższe r/r. W przypadku gier FTP koszty napisania gry nie są istotne - w całym roku amortyzacja wartości niematerialnych i prawnych wyniosła zaledwie 0,57 mln zł. Znacznie wyższe koszty generuje utrzymanie gry i jej rozwój (dodatki, uaktualnienia, itp.). To właśnie one stanowią większość kosztu własnego sprzedanych produktów. Koszty te są w miarę stabilne, bo liczba osób pracująca przy utrzymaniu gry nie jest raczej mocno zmienna w czasie i nie zależy od liczby graczy i przychodów. Koszty ogólnego zarządu także nie stanowią istotnego obciążenia – w IV kw. 1,2 mln zł i były o 0,3 mln zł (31 proc.) wyższe r/r. i 0,1 mln zł (13 proc.) wyższe kw/kw. Udział w przychodach kosztów własnych i kosztów ogólnego zarządu systematycznie spada. Największym obciążeniem dla spółki są koszty sprzedaży, które w IV kw. wyniosły 21,3 mln zł. i były o 18,1 mln zł (556 proc.) wyższe r/r i 1,7 mln zł (9 proc.) wyższe kw/kw. Proszę zauważyć, że pomimo rekordowych nakładów w tej pozycji średnia liczba graczy w kwartale spadła. Całkiem możliwe, że pojawiały się właśnie efekty nasycenia rynku, o czym szerzej za chwilę.

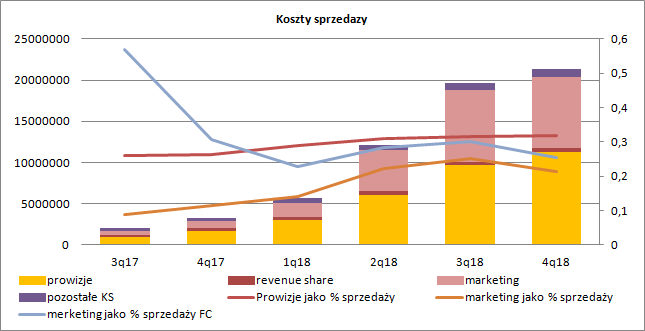

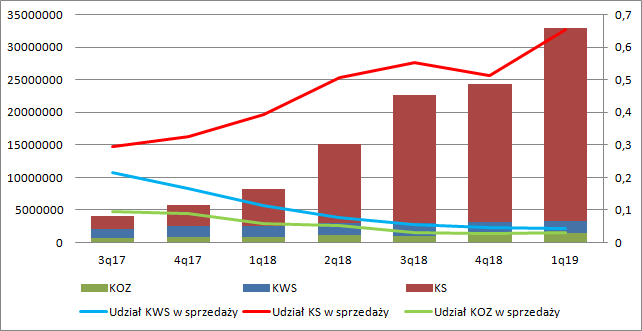

kliknij, aby powiększyćPo dekompozycji kosztów sprzedaży na mniejsze pozycje widać, że największe koszty stanowią prowizje dla sklepów (11,3 mln zł) i koszty marketingowe (8,6 mln zł). Udział prowizji w przychodach sprzedaży zamyka się na poziomie ok. 31 proc. (w IV kw. wyniósł prawie 31,9 proc.). Wzrost we wcześniejszych kwartałach nie powinien nikogo dziwić w związku z rosnącym udziałem w w sprzedaży przychodów z FC. W IV kw. spółka także nieco przyhamowała z marketingiem. W zasadzie może nie tyle przyhamowała, co przestała zwiększać pule środków, bo nakłady w IV kw. były niższe raptem o 1 proc. niż kwartał wcześniej.

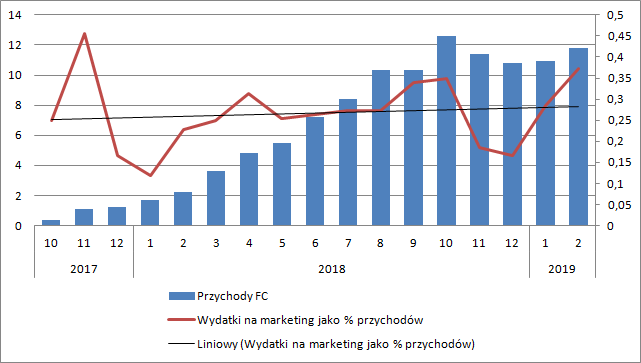

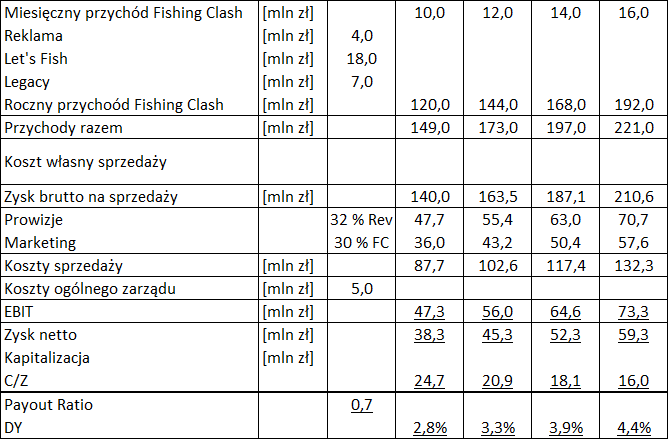

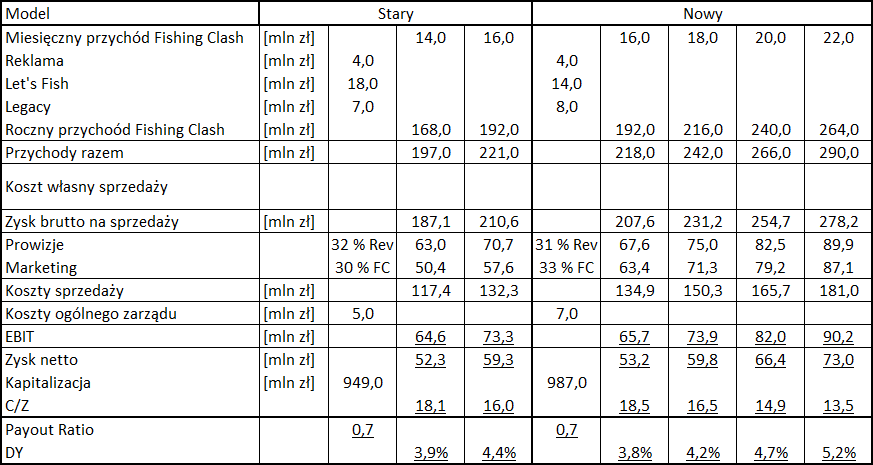

kliknij, aby powiększyćOstatecznie wynik na sprzedaży wyniósł w IV kw. 17,2 mln zł i był o 12,9 mln zł (307 proc.) wyższy r/r i 4,3 mln zł (34 proc.) wyższy kw/kw. Na poziomie operacyjnym mamy wynik o niecałe 0,7 mln zł niższy ze względu na utworzony odpis na Fishing Battle. Gra ta nie spełniła oczekiwań w związku z czym nie będzie rozwijana i prawdopodobnie przychód z niej nie pokryje wydatków na produkcję – kwota różnicy została odpisana. Ten Square Games ze względu na model biznesowy jest spółką dość przewidywalną jeśli chodzi o wyniki w krótkiej perspektywie czasowej. Na podstawie uzyskanych rezultatów można budować oczekiwanie co do wyników w przyszłości i odnieść te oczekiwania do wyceny spółki. Po wynikach rocznych lekko zaktualizowałem model. Przychody z reklam nie spadają tak szybko jak się spodziewałem (w IV kw. były nawet wyższe niż w III kw.), w związku z czym zwiększyłem pulę przychodów do 4 mln zł. Podobnie zwiększyłem pulę przychodów z segmentu Legacy, bo Wild Hunt monetyzyje się jednak lepiej niż oczekiwałem. Z drugiej strony zwiększyłem estymowane roczne koszty ogólnego zarządu. Per saldo delikatnie wzrósł względem poprzedniego kwartału oczekiwany wynik przy założeniach tych samych przychodów z FC. W IV kw. FC generował średnio 11,3 mln zł przychodów, co daje oczekiwany C/Z na poziomie ok 16.

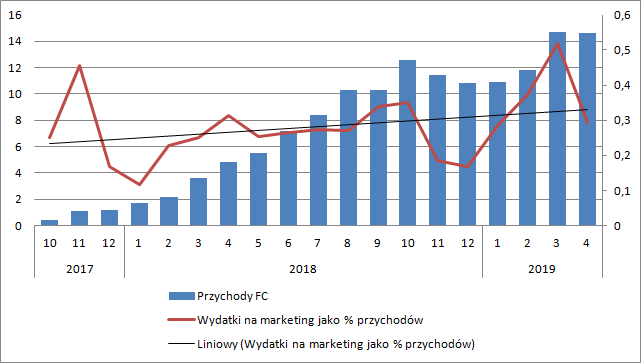

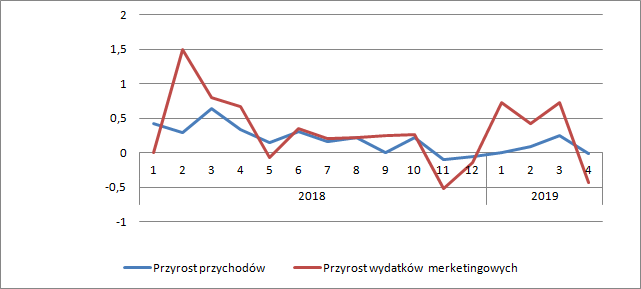

kliknij, aby powiększyćZ jednej strony to dużo, bo zakładając stabilność wyników przy stopie dyskontowej na poziomie 10 proc. dostaniemy oczekiwanie wzrostu wyniku na poziomie 60 proc., a przy obecnym portfelu może to być już trudne. Proszę zauważyć, że przychody z FC były rekordowe w październiku, czyli już ładnych parę miesięcy temu. O ile spadek przychodów w listopadzie i grudniu da się spokojnie wytłumaczyć mniejszymi nakładami marketingowymi to w styczniu i lutym mimo istotnego wzrostu nakładów marketingowych (w lutym były takie same jak w rekordowym październiku) przychodu do październikowych osiągnięć już się nie zbliżyły. Takie zachowanie może wskazywać na zbliżenie się do granicy chłonności rynku.

kliknij, aby powiększyć

kliknij, aby powiększyćPozostaje jeszcze kwestia wzrostu geograficznego, w szczególności Chin, jednak na chwilę obecną jest to jedynie mocno niepewna szansa, bo uzyskanie licencji pewne nie jest. A jeśli nawet spółka ją pozyska, to na rynku tym działać będzie przez partnera, który jak można się spodziewać zgarnie sowitą część przychodów. Dodatkowo jak pokazują inne przykłady gier, ceny w Chinach są niższe ze względu na zasobność społeczeństwa, a to także może oznaczać, że przychód z jednego aktywnego gracza także będzie niższy. W mojej opinii nie da się uzasadnić oczekiwanego wzrostu (mierzonego kapitalizacją) tylko wejściem do Chin. Z drugiej strony spółka ma politykę dywidendową, która zakłada wypłatę do 75 proc. zysku netto. Przy założeniu pełnej możliwej kwoty do wypłaty, oraz średnio 12 mln zł miesięcznie z FC hipotetyczna stopa dywidendy wyniosłaby 4,7 proc. czyli dość sporo. Innymi słowy obecna kapitalizacja ma uzasadnienie także bez wzrostu wyników. Obecnie w produkcji znajduje się parę gier, ale zakładanie sukcesu na miarę segmentu evergreen byłoby przedwczesne. Rozsądniej jest ewentualnie założyć sukces pokroju Wild Hunt, choć i to wcale nie jest pewne, bo łaska graczy na pstrym koniu jeździ. Przypomnę po raz kolejny, że sukcesu Let’s Fish nie udało się powielić w innych grach hobbistycznych jak Let’s Hunt (Wild Hunt, też jest daleko do Fishing Clash), czy „na Grzyby”, a wejście w nowe modele rozgrywki też może być klapą jak w przypadku Fishing Battle. Rynek jest ostrożny co do przyszłych sukcesów i ja się z takim podejściem zgadzam, co oczywiście nie oznacza, że odbieram spółce szanse na sukces kolejnych gier. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:06

|

|

0

Dołączył: 2010-08-10

Wpisów: 4

Wysłane:

25 marca 2019 16:29:56

przy kursie: 97,89 zł

Mam 2 komentarze: 1) Brak zgodności z konsensusem (a defakto z szacunkami przychodów samej spółki) wynika z zasad MSSF (ta akurat jest bardzo głupia). Mianowicie TSG sprzedaje pakiety premium (peły, wędki etc.), dostaje kasę od razu, natomiast przychody może wykazać w momencie faktycznego wykorzystania pakietu przez użytkownika (co w skrajnym wypadku moze nigdy nie nastąpić). Na koniec 2018 było tego ok. 1,2 mln i dotyczy całego roku (ok. 1%). W kolejnych okresach będą to rozliczali kwartalnie. Jest to też opisane w Sprawozdaniu (str. 25-26). 2) Efekt marketingu widać od następnego miesiąca po wydatkach, Spółka zmniejszyła budżet w listopadzie i grudniu'18, bo stawki zostały podbite przed świętami przez ecommerce, wiec nie chcieli przepłacać. Efektem był niższe przychody w grudniu/styczniu. Następnie w styczniu / lutym stopniowo zwiększali nakłady, co było widać już w styczniu/lutym, gdy sprzedaż wraca na ścieżkę wzrostu. Dobrze widać to na Twoim wykresie:

kliknij, aby powiększyć

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

25 marca 2019 20:12:10

przy kursie: 97,89 zł

Z którym fragmentem dokładnie polemizujesz? Cytat:Trzeba także dodać, że w IV kw. nie wszystkie przychody z tytułu mikropłatności zostały pokazane jako przychody, co jak mniemam jest związane z wprowadzeniem MSSF 15. Spółka część płatności, która w formie wirtualnej waluty nie została przez gracza wykorzystana w raportowanym okresie raportuje w rozliczeniach międzyokresowych. Możliwe, że to właśnie ten szczegół jest powodem mniejszych przychodów od konsensusu w IV kw. roku. Skoro wzrost wydatków działa dopiero w kolejnym miesiącu, to należałoby oczekiwać rekordowych przychodów miesiąc po rekordowych wydatkach. Dlaczego takowych nie było w listopadzie? Nie chcę powiedzieć, że gra już nie urośnie, ale że trzeba brać pod uwagę wzrost kosztu pozyskania kolejnej złotówki przychodu

|

|

0

Dołączył: 2010-08-10

Wpisów: 4

Wysłane:

26 marca 2019 09:56:15

przy kursie: 98,10 zł

To nie polemika, ale bardziej uszczegółowienie informacji, które są w SF i były wyjaśniane na spotkaniu z inwestorami :)

co do przychodu i wydatków na marketing to pewnie bardziej złożona kwestia, pozyskanie gracza to jedno, a kiedy zrobi zakup to drugie, w jakiej wysokości i czy ciągle czy jednorazowo to trzecie, pewnie nie można tego odnieść 1:1, ale pewna korelacja na wykresie się potwierdza, trzeba obserwować kolejne okresy

|

|

2

Dołączył: 2009-09-23

Wpisów: 68

Wysłane:

9 kwietnia 2019 19:51:19

przy kursie: 118,60 zł

Spółka wypuściła nową gre linkWrażenia z kilkunastu minut z gry: bardzo grywalna - gra sprawia frajde, płynnie działa i nie jest zbyt trudna nie ma dużego nacisku na monetyzacje - z jednej strony plus ale z drugiej akcjonariusze liczą na zyski Jakie są wasze wrażenia?

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

24 kwietnia 2019 08:09:41

przy kursie: 120,00 zł

Robi się ciekawie.

Według SensorTower Fishing Clash pnie się w górę i realizuje zapowiedź prezesa, że chcą wejść z grą do TOP100 grossing. Gdyby to się udało to względem obecnej monetyzacji można by spodziewać się niemal 2x wzrostu zysków.

Do tego cały czas spora ilość informacji, które mogą dać kolejny impuls:

- zatwierdzenie licencji w Chinach,

- wejście GolfRush na rynek otwarty

- kolejne tytuły, które w ilości przynajmniej dwóch powinny pojawić się jeszcze w tym roku.

Głównym zagrożeniem cały czas jest fakt, że jest to spółka jednej gry - natomiast ta jedna gra, cały czas winduje kolejne rekordowe zyski. Gdzie tutaj jest granica?

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 968

Wysłane:

9 maja 2019 10:31:35

przy kursie: 135,00 zł

TEN SQUARE GAMES - analiza techniczna na życzenie W poprzedniej analizie technicznej sygnalizowałem, że dalszy kierunek poruszania się cen zależy od kierunku wybicia z symetrycznego trójkąta. Notowania wybiły górne ramię trójkąta i po ruchu powrotnym ruszyły w kierunku historycznego szczytu. Na wczorajszej sesji doszło do ustalenia nowego ekstremum i w dniu dzisiejszym popyt kontynuuje zwyżkę, negując tym samym możliwość wystąpienia formacji ostatniego objęcia. Bezpieczniej jednak byłoby zaczekać do końca sesji, również z powodu "rozjechanej" negatywnej dywergencji na RSI. Jeżeli sytuacja na wskaźnikach nie ulegnie zmianie i na koniec sesji korpus świecy nadal będzie biały, wówczas można będzie odważniej spoglądać w kierunku poziomów docelowych, które obecnie wyznaczyć można jedynie za pomocą zewnętrznych zniesień Fibonacciego - widać je na wykresie cenowym. Kapitał napływa na walor, a więc szanse na osiągnięcie wspomnianych poziomów są naprawdę spore.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2017-11-07

Wpisów: 306

Wysłane:

22 maja 2019 09:11:16

przy kursie: 131,00 zł

Hej, jakies nowe informacje negatywne czy jak ze tak kurs nurkuje i chyba próbuje wybijac 128

|

|

0

Dołączył: 2017-07-27

Wpisów: 32

Wysłane:

22 maja 2019 09:12:31

przy kursie: 131,00 zł

Spółka podała wyniki za Q1. O ile są oczywiście dużo lepsze r/r to chyba poniżej oczekiwań rynku.

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

22 maja 2019 21:08:19

przy kursie: 131,00 zł

Gruba ryba free to play – omówienie sprawozdania finansowego Ten Square Games po I kw. 2019 r. Ten Square Games po raz kolejny powiększył bazę przychodową – 9 proc. kw/kw. Do wzrostu sprzedaży nie przyczynił się istotnie wzrost bazy użytkowników. Zagregowany MAU dla trzech największych tytułów wyniósł 3,3 mln użytkowników co oznacza 2 proc. wzrost kw/kw. Ważniejsze jednak, że zmieniła się nieco struktura tejże bazy. Znaczącą liczbę użytkowników zyskał Fishing Clash (dalej FC), natomiast spadł udział Wild Hunt (dalej WH). Niestety kolejny kwartał regresu zalicza druga najważniejsza pozycja w portfelu spółki, czyli Let’s Fish (LF). Wydaje się, że regres ten jest także efektem kanibalizacji przez młodszą odsłonę wędkarskiej gry. W ciągu ostatnich 2 lat liczba graczy stopniała o połowę.

kliknij, aby powiększyćJak wspomniałem wyżej istotne przełożenie na przychody miał wzrost udziału graczy FC, a to dlatego, że w grze tej gracze wydają najwięcej. Średnie ARPMAU (przychód miesięczny na jednego aktywnego miesięcznie gracza) wynosi dla tej gry obecnie 6,2 zł, natomiast dla LF 2,7 zł. Jeszcze słabsza jest konwersja w WH – 0,95 zł. ARPMAU dla FC spadł kw/kw o 16 proc., ale nie to powód do zmartwień, przynajmniej na razie. Należy pamiętać, że w pozyskiwanej puli graczy jest tylko pewna określona liczba graczy zaangażowanych (wskaźnikiem miary jest retencja). Oni zostają, są aktywni w grze i wydają pieniądze. Gracze mniej zaangażowani odchodzą. Proszę zwrócić uwagę, że w przypadku WH było zupełnie odwrotnie – spada liczba graczy, ale rośnie ARPMAU.

kliknij, aby powiększyćDwie najważniejsze gry (segment evergreen) wygenerowały 92 proc. przychodów skonsolidowanych. Warto zwrócić uwagę na fakt, że choć liczba graczy LF spada, to gra generuje w miarę stabilne przychody. Za to przychody z FC były o 11 proc. wyższe kw/kw i (396 proc. r/r).

kliknij, aby powiększyćW segmencie Legacy (teraz to w zasadzie dane estymowane, bo spółka przestała pokazywać ujęcie segmentowe) przychody były także rekordowe, ale wyniosły jedynie 2,5 mln zł w stosunku do ponad 41 mln zł w Evergreen. Większość tej kwoty wygenerował WH (oczywiście jeśli przyjmiemy, że przychody reklamowe pochodzą z segmentu Game Factory). Dynamika sprzedaży dla WH wyniosła 21 proc. kw/kw.

kliknij, aby powiększyćW podziale przychodów na aktywności większych zaskoczeń nie ma. Największe tradycyjnie są przychody z mikropłatności. Wydaje się, że przychody reklamowe osiągnęły swoje dno – przestały spadać. Spadek przychodów z licencji też nie powinien być zaskoczeniem. Tak jak wskazywałem w poprzednim omówieniu relatywnie wysoki poziom wynikał z upfrontu od NetEase.

kliknij, aby powiększy棹cznie przychody wyniosły 45,3 mln zł i były o 30,9 mln zł (215 proc.) wyższe r/r i 3,7 mln zł (9 proc.) wyższe kw/kw. W tym kwartale jednak znacznie ciekawsze od sprzedaży były koszty. Koszt własny sprzedaży wyniósł 1,9 mln zł czyli 277 tys. (17 proc.) więcej r/r i były na tym samym poziomie co w IV kw. ur. Udział kosztów własnych w przychodach wyniósł 4,2 proc. i był najniższy w giełdowej historii spółki. Koszty były poniżej założonego wcześniej modelu funkcji liniowej. Koszty ogólnego zarządu zamknęły się kwotą 1,4 mln zł, czyli o 68 proc. wyższą r/r i 23 proc. wyższą kw/kw. Ich udział w sprzedaży wyniósł w I kw. br. 3,15 proc. w porównaniu do 2,8 proc. kwartał wcześniej i 2,9 proc. w III kw. 2018 r. i 5,91 proc. przed rokiem. Wzrost kwoty kosztów zarządu odbieram delikatnie negatywnie. Największą i najważniejszą pozycją są oczywiście koszty sprzedaży. W I kwartale bieżącego roku wyniosły 39,7 mln zł, czyli o 24 mln zł (426 proc.) więcej r/r i 8,4 mln zł (39 proc.). Udział w przychodach wyniósł 65 proc. w porównaniu do 51 proc. kwartał wcześniej i 39 proc. przed rokiem.

kliknij, aby powiększyćProwizje zawarte w kosztach sprzedaży wyniosły 12,5 mln zł, a udział w przychodach wyniósł 32 proc., czyli tyle ile kwartał wcześniej, ale o 3 pp. więcej niż przed rokiem. Koszty revenue share były na podobnym poziomie natomiast urosły dwie pozostałe pozycje. Przede wszystkim koszty marketingowe – w I kw. br. wyniosły 15,4 mln zł, czyli o 13,7 mln zł więcej r/r i i 6,8 mln zł (79 proc.) więcej kw/kw. Udział w przychodach wzrósł z poziomu 21-25 proc. w trzech poprzednich kwartałach do 35 proc. obecnie. Udział kosztów marketingowych w przychodach ze sprzedaży FC wyniósł 41 proc. i był o 18 pp. wyższy niż przed rokiem i 16 pp. więcej niż w IV kw. ur.

kliknij, aby powiększyćW związku ze wzrostem kosztów marketingowych EBIT spółki co prawda wzrósł o 6 mln zł r/r, ale spadł o ponad 4 mln zł kw/kw. Większe zyski odnotowano także w III kw. 2018 r. Patrząc na udostępnione dane miesięczne widać, że średnie, miesięczne koszty marketingowe w 2018 wynosiły ok. 25 proc. przychodów z FC, natomiast w I kw. br. zawsze były powyżej tej średniej. W styczniu udział w przychodach wyniósł 28 proc., w lutym 37 proc., natomiast w marcu 52 proc. W końcówce 2018 r. sprzedaż FC stała się płaska, a nawet malejąca. Znaczny wzrost wydatków marketingowych w styczniu (względem grudnia) nie przełożył się na wzrost przychodów ani w styczniu, ani w lutym. W lutym nakłady wyniosły już 4,4 mln zł, czyli tyle ile w październiku, a mimo to przychody z lutego były niż, niż październikowe. Apogeum wydatków nastąpiło w marcu, co przełożyło się co prawda na wzrost przychodów o 24 proc. względem lutego, ale zostało okupione aż 72 proc. wzrostem nakładów. Jak informuje spółka marcowe wydatki miały związek z testami. W kwietniu poziom przychodów utrzymał się na poziomie marcowych, natomiast wydatki spadły o 43 proc. do poziomu 4,3 mln zł, czyli poziomu ze stycznia br. i października 2018 r. Kwota ta pozwoliła rosnąć w październiku, natomiast obecnie pozwala tylko na utrzymanie przychodów.

kliknij, aby powiększyć

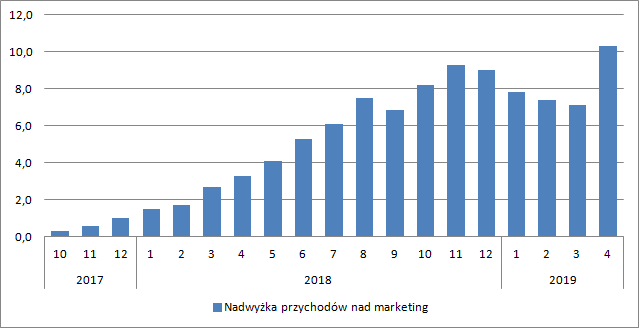

kliknij, aby powiększyćW poprzednim omówieniu wskazywałem na możliwe nasycenie rynku i wydaje się, że takowe właśnie obserwujemy – kwota nadwyżki przychodów nad wydatkami marketingowymi jest niemal identyczna w ciągu 4 pierwszych miesięcy tego roku jak ostatnich 4 miesięcy poprzedniego roku. Oczywiście przychody nadal mogą rosnąć, ale w tej chwili każda nowa złotówka przychodów kosztuje więcej niż w zeszłym roku. Stąd zapewne wspomniane w raporcie „testy”. Ten Square gra już w innej lidze niż miało to miejsce w przypadku LF.

kliknij, aby powiększyćMimo, że mależy się liczyć z tym, że faza dynamicznego wzrostu na już zajętych rynkach się w tej chwili zakończyła w grze cały czas są Chiny. To jednak przychody na razie mocno niepewne przede wszystkim w zakresie podziału pomiędzy spółkę i lokalnego partnera. Biorąc pod uwagę, że na obecnych rynkach spółka ma na czysto ok. 45 proc. wpłaty netto użytkownika trzeba się liczyć z tym, że dla rynku chińskiego będzie to już tylko pewnie połowa czyli 20-25 proc. – NetEase pokryje koszty marketingu, ale sam także będzie chciał zarobić. W tabeli modelu nie dokonywałem zmian parametrów. Co prawda koszty własne wypadły nico mniej niż zakładał model, ale zostało to zrekompensowane wzrostem innych kosztów marketingowych i ogólnego zarządu. Przy miesięcznej sprzedaży na poziomie 14 mln zł. można obecnie liczyć na roczny wynik w okolicy 50 mln zł, co daje w tej chwili C/Z na poziomie 18 i stopę dywidendy (przy założeniu współczynnika wypłaty z zysków za 2018 r.) na poziomie 3,9 proc.

kliknij, aby powiększyćTo nie jest bardzo atrakcyjny poziom przy założeniu utrzymania takiego wyniku – są obligacje, które dają podobny poziom. Tylko model ten zakłada powtarzalność wyniku, a wejście do Chin może mimo wiele zmienić. Rynek azjatycki odpowiada za kilkadziesiąt procent rynku, więc wzrost liczby graczy o 50 proc. nie jest niemożliwy. Gra na tym rynku oczywiście musi rosnąć i zanim poziom docelowy zostanie osiągnięty minie trochę czasu. Gdyby chińczycy wydawali na grę tyle co w Europie to przy założeniu wzrostu o 50 proc. i podziału zysków 50/50 mielibyśmy przy obecnych poziomach dodatkowe 17 mln zł rocznego zysku netto. Problem w tym, że gry na tamtym rynku są generalnie tańsze, więc i wydatki graczy mogą być niższe niż obecnie realizowane. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 23 maja 2019 11:36

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 968

Wysłane:

19 sierpnia 2019 09:50:48

przy kursie: 115,40 zł

TEN SQUARE GAMES - analiza techniczna na życzenie Mamy do czynienia z korekta w trendzie wzrostowym, która, niestety, ma szanse rozwinąć się. Kurs akcji właśnie utracił wsparcie strefy 113-114,60 zł, która wcześniej ratowała go z opresji. Teraz, zgodnie z zasadą zmiany biegunów, pełnić ona będzie rolę oporu. Patrząc na zachowanie linii ADX, możemy mieć do czynienia z rozwinięciem korekty - linia ledwo wynurzyła się ze strefy niskich wartości. Wsparcia należy oczekiwać w przedziale 102-104 zł, zaś kolejne plasuje się tuz nad poziomem 96 zł (kumulacja zniesień).

kliknij, aby powiększyć Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

6

Dołączył: 2010-12-14

Wpisów: 132

Wysłane:

28 sierpnia 2019 08:35:04

przy kursie: 122,00 zł

Spółka dostała zgodę na sprzedaż w Chinach jej flagowego produktu - Fishing Clash Tak głosi raport: "Prowadzimy także prace nad uruchomieniem gry Fishing Clash na rynku chińskim – na przełom sierpnia i września br. planowana jest pierwsza aktywność na tym rynku." tensquaregames.com/post_subcat...Fantastyczna wiadomość. PS. Gratulacje dla spółki za osiągnięcie kolejnych rekordowych przychodów.

|

|

6

Dołączył: 2011-07-04

Wpisów: 77

Wysłane:

29 sierpnia 2019 14:59:43

przy kursie: 138,00 zł

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

29 sierpnia 2019 15:13:40

przy kursie: 138,00 zł

Dobre łowisko, tanie wędzisko – omówienie sprawozdania Ten Square Games po II kw. 2019 r.Wyniki spółki w II kw. roku były neutralne. To znaczy rosły znacząco r/r, ale wzrost ten był uwzględniony w prognozach i kapitalizacji spółki. Języczkiem u wagi pozostają jednak dane opublikowane za lipiec. Przychody wyniosły blisko 50 mln zł i były o 26 mln zł (109 proc.) wyższe r/r i 4,6 mln zł (10 proc.) wyższe kw/kw. Tradycyjnie spółka największe przychody osiąga z mikropłatności – wzrost odpowiednio o 123 proc. i 11 proc. Przychody z tytułu licencji są marginalne, ale spadły r/r o 12 proc. i kw/kw o 11 proc. Przychody z reklam generowane głównie przez segment Games Factory wyniosły prawie 1,3 mln zł i były o 19 proc. niższe r/r, ale o 14 proc. wyższe kw/kw. Dołek wynikający ze zmiany polityki pozycjonowania gier w głównych sklepach mobilnych jest już za nami.

kliknij, aby powiększyć

kliknij, aby powiększyćSpadek przychodów licencyjnych wynika z niższych przychodów wygenerowanych przez Let’s Fish (dalej LF), co spółka argumentuje zmianą platformy technologicznej. Zaistniała konieczność przepisania gry z niewspieranego już Flash’a na HTML 5. Jak napisano w raporcie: Cytat:Koncentracja na migracji i testach kosztem rozwoju produktu nie pozostała bez wpływu na wyniki finansowe Koniem pociągowym wyników jest oczywiście Fishing Clash (dalej FC), który wygenerował w kwartale 86 proc. przychodów – 43,1 mln zł (wzrost o 146 proc. r/r i 15 proc. kw/kw). Przychody z LF wyniosły 3,3 mln zł i były niższe o 0,4 mln zł (-12 proc.) r/r i 0,8 mln zł (-19 proc.) kw/kw

kliknij, aby powiększyćWarto zwrócić uwagę, że choć kwartalne przychody z FC były rekordowe to zostały wygenerowane przez relatywnie niewielką grupę użytkowników. W II kw. średnia miesięczna liczba graczy wyniosła 1,4 mln osób i była porównywalna r/r i o blisko 30 proc. mniejsza niż w poprzednim kwartale. Oczywiście oznacza to, że średni przychód z jednego aktywnego użytkownika musiał wzrosnąć i faktycznie tak się stało. Mamy plus 150 proc. r/r i plus 59 proc. kw/kw. Czy to oznacza, że ludzie zdecydowali się płacić znacznie większe kwoty? Nie. To pokazuje tylko naturę gier FTP. Spółka pozyskuje graczy, ale tylko część z nich zostaje dłużej w grze, natomiast znacząca część odpływa (mówią o tym wskaźniki retencji, które przez spółkę nie są ujawniane). Najwyraźniej w tym kwartale zmieniła się baza aktywnych graczy. Udział tych mocno zaangażowanych był relatywnie większy niż w poprzednich kwartałach. Oni nie porzucają gry – są i płacą. Spółka pozyskuje coraz to nowych graczy, ale tylko część zostanie na dłużej. Jeśli spadło tempo pozyskiwania (a spadło) to naturalnym ruchem jest spadek MAU i wzrost ARPMAU.

kliknij, aby powiększyć

kliknij, aby powiększyćW przypadku LF spółka już nie pozyskuje graczy i spadek MAU przekłada się od razu na spadek przychodów – ARPMAU powinno być stabilne i takowe jest. Wzrost ARMAU przy spadku MAU był notowany do końca 2018 r. Przychody z FC, a tym samym przychody spółki za pomocą serwisów jak sensortower.com czy są dość przewidywalne, w związku z czym nie odbiegają mocno od prognoz analityków. Znacznie gorzej jest z kosztami. W raportowanym kwartale dość mocno wzrosły nam koszty własne sprzedaży i wyniosły 2,7 mln zł. To więcej niż w przyjmowanym przeze mnie modelu 1,5 mln zł + 2 proc. przychodów. Z drugiej strony odchylenie in minus w poprzednich kwartałach było znacznie większe:

kliknij, aby powiększyćOwe zwiększenie poziomu kosztów prawdopodobnie wynika z uaktywnienia kosztów nowych projektów. W kwietniu swój soft launch miała gra Golf Rush, a zgodnie z zasadami rachunkowości po miękkiej premierze koszty rozwoju gry przechodzą już od razu przez rachunek wyników, bez zawieszania ich na pracach rozwojowych. W okresie od soft lanchu do zbudowania jakiejś bazy użytkowników projekt jest (a właściwie może być) obciążeniem dla wyników. Tak czy owak wyjaśnienie odchyłu od modelu mamy jasne. Udział kosztów własnych sprzedaży w przychodach wyniósł 5,46 proc. w porównaniu do 7,69 proc. przed rokiem i 4,34 proc. kwartał wcześniej. Koszty ogólnego zarządu wyniosły ponad 1,5 mln zł. To poziom notowany już w poprzednim kwartale, ale znacząco wyższy niż przed rokiem – 1,2 mln zł. Udział kosztów ogólnego zarządu w sprzedaży wyniósł 3,1 proc. w porównaniu do 5 proc. przed rokiem, ale po drodze notowane już były poziomy 2,9 proc. czy 2,8 proc. Z resztą odnoszenie zarządu do sprzedaży nie jest do końca usprawiedliwione. Koszty te to koszty utrzymania spółki, które z przychodami nie są w zasadzie powiązane. Oczywiście jak spółka jest większa, zatrudnia więcej ludzi, wynajmuje więcej powierzchni to koszty będą rosły, ale powiązania z przychodami nie ma.

kliknij, aby powiększyćNajważniejsze i największe są koszty sprzedaży, które spółka szczegółowo segmentuje. Koszty prowizji sklepów cyfrowych wyniosły 31 proc. przychodów i w ujęciu r/r nic się pod tym względem nie zmieniło. Koszty te zabrały 14 mln zł z raportowanych przychodów. 14,3 mln zł zabrały koszty marketingu, czyli koszty pozyskania graczy. W stosunku do ubiegłego roku koszty te wzrosły o 9,4 mln zł (189 proc.) przy wzroście przychodów z FC o 25,6 mln zł (146 proc.). Po uwzględnieniu prowizji sklepów przychody z FC zwiększyły się o 17,6 mln zł (154 proc.), a więc choć spółka wartościowo zyskuje to efektywność jak pokazuje zachowanie dynamik wzrostu spada. Jak widać na poniższym wykresie pozyskanie nowych graczy, którzy płacą kosztuje spółkę coraz więcej. W tym kwartale odchylenie od rosnącej linii regresji było korzystne, ale wynika to głównie z bardzo wysokich i jednorazowych nakładów w poprzednim kwartale (w marcu). Spółka wyciąga jednak wnioski: Cytat:Poziom wydatków marketingowych z marca 2019 roku związany był z testową, zwiększoną alokacją budżetu marketingowego, co przełożyło się na ponad 7,5 mln zł alokowanych w tym miesiącu. Po jednomiesięcznym zmniejszeniu rentowności wydatków marketingowych Grupa podjęła decyzję o bardziej umiarkowanym zwiększaniu budżetów, którą ocenia jako bardziej rentowną w długim terminie.

kliknij, aby powiększyćAnalizując wydatki w stosunku do przychodów widzimy zmniejszenie w ostatnich 4 miesiącach średnio do poziomu ok. 34 proc. przychodów z FC. To jednak pewne odwrócenie przyczyny ze skutkami, bo najpierw powstają wydatki marketingowe a dopiero potem mamy przychody. W związku z tym postanowiłem pokazać Państwu jeszcze jedną dodatkową krzywą – nakłady na marketing jako procent przychodów poprzedniego miesiąca. Wydaje się, że alokowanie 30 proc. przychodów poprzedniego miesiąca pozwala jedynie na utrzymanie sprzedaży i obecnych użytkowników. Dopiero zwiększenie nakładów do poziomu 40 proc. + powoduje wzrost bazy przychodowej.

kliknij, aby powiększyćNa podstawie poczynionych obserwacji można zmodyfikować model aproksymacji wyników spółki. W obecnej wersji obniżyłem roczne przychody z LF i segmentu Legacy do poziomu czterokrotności ostatniego kwartału. Koszt własny pozostawiłem w niezmienionej funkcji, czyli 1,5 mln zł plus 2 proc. przychodów. W tym kwartale mamy odchylenie, ale przez uruchomienie nowych gier, które jeszcze nie kontrybuują istotnie do wyników. Obniżyłem o 1 pp. poziom prowizji płaconych sklepom do poziomu zgodnego z rachunkiem wyników. Koszty marketingu podniosłem do 33 proc. przychodów z FC. Jak napisałem wyżej 30 proc. wydaje się wystarczać do utrzymania sprzedaży, ale spółka chce rosnąć i wydatki będą obniżać potencjalną dywidendę – podszedłem bardziej konserwatywnie niż poprzednio. Jako najniższą bazę przychodową wziąłem już wynik lipcowy – 16 mln zł. Implikuje to oczekiwaną stopę dywidendy na poziomie 3,8 proc. (współczynnik wypłaty payout ratio został potwierdzony na ostatnim WZ). Można więc śmiało powiedzieć, że obecne wyniki i sprzedaż FC są już w cenach. Nie będzie też chyba przesadą jeśli napiszę, że spółka nie będzie szczególnie tania przy wzroście przychodów z FC do 18 mln zł miesięcznie. Jest wyceniania w zasadzie tak jak być powinna gdyby jej wyniki miały być tylko powtarzalne. Szanse, że któraś z obecnie produkowanych/uruchamianych gier stanie się hitem na miarę FC są nikłe, ale zupełnie nie odzwierciedlone w kapitalizacji. To spokojnie można zrozumieć, bo perła pokroju FC nie często się nie zdarza. Jednak wyprodukowanie gry pokroju Wild Hunt jest za to bardzo prawdopodobne, a oczekiwane z tego tytułu parę milionów złotych rocznych przychodów wydaje się wciąż nie być uwzględnione w wycenie spółki. Podobnie rynek ostrożnie podchodzi do uruchomienia FC w Chinach. To rynek duży, ale gry i wydatki na gry są tam niższe niż w Europie czy USA. Dodatkowo swoją prowizję (i to pewnie nie małą) zgarnie chiński partner. Mimo wszystko wyniki powinny się z powodu wejścia do Chin poprawić, co też nie wydaje się być wciąż uwzględnione w wycenie.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 30 sierpnia 2019 11:45

|

|

6

Dołączył: 2010-12-14

Wpisów: 132

Wysłane:

24 września 2019 20:11:43

przy kursie: 137,80 zł

Pytanie do fachowców  Czy można odczytywać poniższą informację tak bardzo pozytywnie i liczyć, że od teraz podatek dochodowy nie będzie wynosił, jak dotychczas 19 % tylko 5%? Dało by to, patrząc wstecz np na rok 2018, ponad 6 mln zł oszczędności z tytułu podatku dochodowego.

infostrefa.com/infostrefa/pl/w...Cytat:IP Box to rozwiązanie podatkowe, które przyznaje preferencyjne opodatkowanie 5 proc. stawką podatkową dochodów uzyskiwanych przez podatnika z kwalifikowanych praw własności intelektualnej.

|

|

PREMIUM

61

Dołączył: 2018-12-27

Wpisów: 292

Wysłane:

25 września 2019 08:40:25

przy kursie: 137,80 zł

Tak, można przyjąć takie założenie z bardzo dużym prawdopodobieństwem. Aczkolwiek trochę niepokoi, że Urząd Skarbowy zrobił pewien unik nie odnosząc się do ostatniej tezy Spółki. W związku z tym ten fragment Cytat:Biorąc pod uwagę otrzymaną od KIS interpretację dotyczącą kosztów (opisaną powyżej) oraz brak interpretacji dotyczącej przychodów, Zarząd Spółki rozpoczyna pracę nad wdrożeniem stosowania ulgi IP BOX, jednak nie może obecnie precyzyjnie określić skali pozytywnego wpływu otrzymanej w dniu dzisiejszym interpretacji KIS na wynik netto Spółki. Zarząd wspólnie z doradcami pracuje nad wypracowaniem odpowiedniego modelu ujmowania przychodów związanych z kwalifikowanymi prawami pozwalającymi na korzystanie w pełni z ulgi IP BOX w roku 2019 i latach kolejnych.

może lekko studzić emocje, choć mi się wydaje że jest mocno ostrożnościowy.

|

|

6

Dołączył: 2018-02-20

Wpisów: 201

Wysłane:

10 października 2019 09:08:40

przy kursie: 148,40 zł

Wybicie do góry na nowe maksima. Perspektywy najważniejsze czyli :

- stabilnie rosnące przychody z flagowca, który teraz zaczyna zarabiać w Chinach,

- dolar raczej też mogący rosnąć - chociaż tutja może być różnie,

- kilka (4) nowe pozycje do wydania w najblższym czasie,

- spółka dywidendowa bez kredytów i zadłużenia.

Wygląda to naprawdę bardzo mocno i solidnie.

|

|

PREMIUM

1 364

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 968

Wysłane:

10 października 2019 09:09:15

przy kursie: 148,40 zł

TEN SQUARE GAMES - analiza techniczna na życzenie Na wczorajszej sesji miało miejsce dynamiczne wybicie, potwierdzone wolumenem. Potencjalnych poziomów docelowych kolejnego impulsu możemy poszukać używając zewnętrznych zniesień Fibonacciego lub rozszerzeń Fibonacciego na podstawie trendów. By zachować przejrzystość wykresu, naniosłem jedynie strefy cenowe, w których występuje kumulacja tych zniesień i to właśnie z tego powodu mają one szanse pełnić rolę poziomów docelowych.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

6

Dołączył: 2010-12-14

Wpisów: 132

Wysłane:

23 października 2019 10:49:08

przy kursie: 146,00 zł

Drodzy akcjonariusze, podzielę się moją analizą aktualnej sytuacji na kursie TSGAMES.  Kurs akcji jest chwilowy i waha się od niedowartościowania do przewartościowania, ale w dłuższym terminie podąża w kierunku odpowiadającym wartości fundamentalnej. Im mocniejszy i bardziej wartościowy „fundament” tym wyższy będzie kurs akcji w przyszłości. Najważniejsza jest jakość spółki i jej zyski, a nie chwilowa obserwacja kursu akcji. Zawsze miejcie na uwadze to, jakie dokonania i perspektywy posiada firma, której jesteście albo chcecie zostać akcjonariuszami.  Analiza: Obecnie w dniach 22 – 23 października 2019 roku wielu drobnych akcjonariuszy zamiast zwracać uwagę na to co reprezentuje spółka TSGAMES, baczy głównie na to co się dzieje z chwilowym kursem akcji i poddaje się emocjom, zamiast zdrowemu rozsądkowi. Sama spółka ma się świetnie, bo: + rosną przychody z FC, + wie jak sprzedawać swoje produkty, + obiecujący początek monetyzacji produktów spółki w Chinach, + wysoka wartość walut z głównych rynków sprzedaży gier spółki, + nowe gry do wydania w najbliższym czasie, które mogą powtórzyć sukces FC już weszły w fazę badania rynku i są dostępne we wczesnym dostępie na platformie android, + wypłaca dywidendę, + jest bez jakiegokolwiek zadłużenia. Miłego dnia :)

Edytowany: 23 października 2019 10:59

|

|