Nowa spółka, nowe problemy - omówienie sprawozdania finansowego Sunex po II kw. 2021 r.Po skokowym wzroście cen akcji na początku 2021 r. akcjonariuszom Sunexu pozostało już jedynie wspomnienie – kurs wrócił w okolice zamknięcia roku poprzedniego. Zanim jednak przejdziemy do szczegółowego omówienia jego wyników musimy zagłębić się nieco w zawiłości rachunkowe związane z nabyciem nowego podmiotu, rozpoczęciem sporządzania sprawozdań skonsolidowanych i przejściem na MSSF-y.

W dniu 31 maja 2021 r. Sunex kupił 100 proc. udziałów w spółce Polska Ekologia Przetargi sp. z o.o. Według informacji przekazanych w raporcie jej działalność polega na realizacji zamówień publicznych tj. przetargów z sektora JST w zakresie dostawy i montażu urządzeń fotowoltaicznych, solarnych, pomp ciepła oraz kompletnych instalacji składających się z tych urządzeń. Cena zakupu wyniosła 1,2 mln zł i została ona skompensowana z dotychczasowymi z wierzytelnościami Sunexu wobec sprzedającego.

Tym była natomiast spółka Polska Ekologia, czyli główny akcjonariusz Sunexu i jednocześnie inna firma jego prezesa Pana Romualda Kalycioka. Ponadto, wg wpisu do KRS, Polska Ekologia Przetargi rozpoczęła działalność … 4 lutego 2021 r. Na koniec marca przejęła ona jednak zorganizowaną część przedsiębiorstwa Polskiej Ekologii. Tym samym, nieco pokrętnie, główny akcjonariusz Sunexu pozbył się części swojej działalności, wprowadzając ją przy tym do giełdowego podmiotu.

W związku z transakcją Sunex stał się grupą kapitałową i na koniec I poł. 2021 r. po raz pierwszy przygotował skonsolidowane sprawozdanie finansowe. Dodatkowo grupa zaczęła raportować wg MSSF (wcześniej robiła to w oparciu o polską ustawę o rachunkowości). Spowodowało to spore zmiany bilansowych danych porównywalnych za koniec 2020 r. i nieco mniejsze w RZiS za I poł. 2020 r. Zmiany głównych pozycji przedstawiłem w tabeli poniżej.

kliknij, aby powiększyćW oczy rzuca się tu przede wszystkim wzrost rzeczowych aktywów trwałych o 7,9 mln zł oraz pozostałych AT o 0,9 mln zł. Po stronie pasywów widzimy natomiast zwiększenie się kapitału własnego (+5,3 mln zł) oraz zobowiązań (+2,9 mln zł). Jak przeczytamy w sprawozdaniu półrocznym główne korekty jakich dokonano to:

- wycofanie amortyzacji wartości firmy od dnia 1 stycznia 2020 r.,

- wycena składników rzeczowych aktywów trwałych, głównie nieruchomości, co podniosło wartość aktywów o 6,3 mln zł,

- ujęcie prawa wieczystego użytkowania gruntów jako leasingu w kwocie ok. 1,7 mln zł.

Oznacza to oczywiście jednocześnie, że wyniki poprzednich lat nie do końca są porównywalne o czym musimy pamiętać analizując spółkę. Chciałbym też zwrócić uwagę, że raport półroczny nie jest tak dokładnie badany przez audytora, jak raporty roczne i podlega jedynie przeglądowi. Biorąc pod uwagę sporo zmian rachunkowych, problemy spółki z raportowaniem w przeszłości, warto więc zachować do tych liczb trochę większy dystans. Ich dokładniejsza weryfikacja nastąpi pewnie dopiero przy okazji przygotowywania raportu rocznego.

Po tym wprowadzeniu sprawdźmy jak wyglądają wyniki Sunexu, który jak wiemy działa w branży OZE oferując swoim klientom pompy ciepła oraz kolektory słoneczne wraz z systemami montażowymi i akcesoriami. Spółka sprzedaje swoje produkty i towary przede wszystkim do firm dystrybucyjnych.

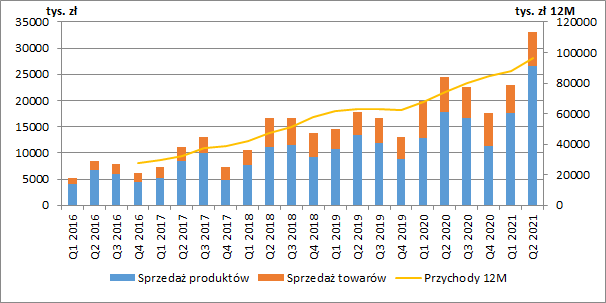

Jak widzimy na poniższym wykresie, sprzedaż grupy cały czas dynamicznie rośnie. W II kw. skonsolidowane przychody wyniosły już 33,2 mln zł i były wyższe o 8,6 mln zł r/r (+35,2 proc.). Nawet gdybyśmy wykluczyli wpływ przejętej spółki, to ich dynamika cały czas wygląda imponująco (+5,8 mln zł r/r, +23,6 proc.). Całe I półrocze zakończyło się przychodami w wysokości 56,1 mln zł, co było wzrostem o 11,6 mln zł r/r (+26,2 proc.).

kliknij, aby powiększyć Patrząc na strukturę przychodów warto zauważyć kilka istotnych kwestii:

- udział sprzedaży towarów skurczył się w II kw. do okolic 20 proc., co teoretycznie powinno wspierać rentowność (jak jednak zaraz zobaczymy, wcale tak się nie stało),

- Sunex cały czas sporą część sprzedaży realizuje do swojego głównego akcjonariusza, ale jego udział w przychodach nieco spadł w I poł. 2021 r. do poziomu 23 proc. (31 proc. rok wcześniej),

- większą część przychodów grupa realizuje na rynkach zagranicznych, głównie niemieckim, a w omawianym półroczu udział sprzedaży zagranicznej stanowił 64,2 proc. wobec 60,3 proc. przed rokiem.

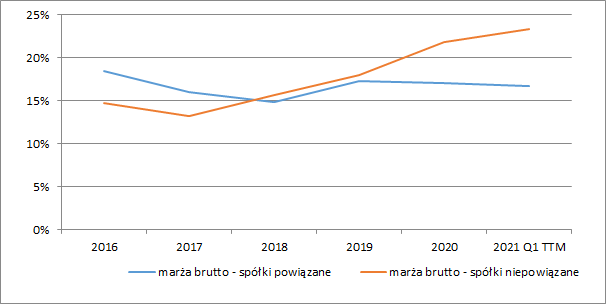

Sprzedaż do podmiotów powiązanych zawsze rodzi pytanie czy transakcje między spółkami przeprowadzane są na warunkach rynkowych. Porównując marże brutto Sunexu realizowane na sprzedaży do podmiotów powiązanych i niepowiązanych widzimy niestety, że od 2019 r. nastąpił tu spory rozjazd. Podczas, gdy marża realizowana na klientach zewnętrznych systematycznie rosła, rentowność współpracy z głównym akcjonariuszem minimalnie się osuwała. Niestety poniższy wykres kończy się na I kw. 2021 r., gdyż w ostatnim raporcie półrocznym nie znalazłem już danych, które pozwoliłyby na taką analizę.

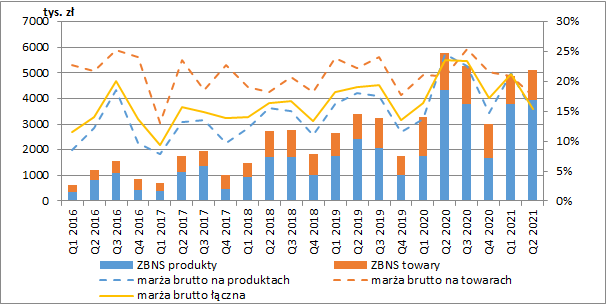

kliknij, aby powiększyćSkonsolidowany zysk brutto ze sprzedaży wyniósł w II kw. 5,1 mln zł i był o 0,6 mln zł niższy niż rok wcześniej (-11,5 proc.). Przy tak wysokiej dynamice przychodów na pewno można to uznać za duże rozczarowanie. Marża brutto zanotowała solidny spadek z 23,5 proc. przed rokiem do zaledwie 15,4 proc. Co było tego przyczyną? Proszę spojrzeć na poniższy cytat ze sprawozdania zarządu:

Cytat:Pogorszenie zysku skonsolidowanego wobec zysku jednostkowego Spółki wynika z ukończenia przetargów które zostały rozstrzygnięte w oparciu o kalkulacje, nieuwzględniające tak znacznych podwyżek cen surowca w I połowie 2021 r., których to podwyżek nie można było przełożyć na zamawiających. Na dzień sporządzenia tego raportu kalkulacje nowych przetargów, do których przystępuje Spółka Polska Ekologia Przetargi sp. z o.o., uwzględniają już podwyżki cen.

I rzeczywiście jeżeli spojrzymy na jednostkowy wynik brutto ze sprzedaży to w II kw. wyniósł on 6,3 mln zł i był wyższy o 0,6 mln zł r/r (+9,8 proc.). Regres na poziomie skonsolidowanym wynika więc ze straty na przejętej działalności od Polskiej Ekologii. Potwierdza to zaprezentowany po raz pierwszy rachunek segmentowy, z którego wynika, że sprzedaż do sektora JST przyniosła ok. 1,2 mln zł straty brutto.

Okazuje się zatem, że Sunex zapłacił 1,2 mln zł za podmiot który tylko w jednym półroczu wykazał tyle samo straty. Złoty interes… dla głównego akcjonariusza. Czy więc przypadkiem cała transakcja nie polegała przede wszystkim na pozbyciu się przez Polską Ekologię nierentownych projektów? Obawiam się, że odpowiedzi na to pytanie szybko nie poznamy.

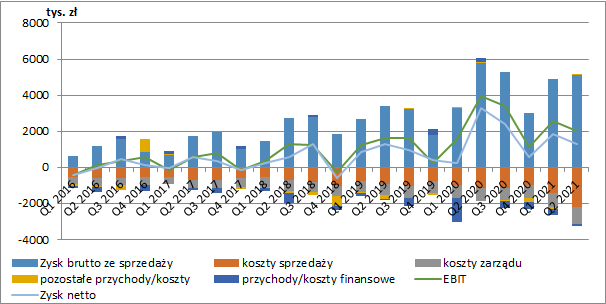

kliknij, aby powiększyćKolejne negatywne informacje znajdziemy już poziom niżej w RZiS. Koszty sprzedaży wzrosły w II kw. do poziomu 2,2 mln zł (+1 mln zł r/r, +93,6 proc.), a koszty zarządu wyniosły już prawie 1 mln zł (+0,2 mln zł r/r, +30,4 proc.). Większych zmian nie mieliśmy przynajmniej na poziomie pozostałej działalności operacyjnej. Sunex zakończył więc II kw. skonsolidowanym zyskiem operacyjnym w wysokości 2 mln zł, co oznacza, że był on o 2 mln zł niższy niż przed rokiem (-49,8 proc.). Sporo wyższy był jednostkowy EBIT, który wyniósł 3,5 mln zł (-0,4 mln zł r/r, -11 proc.).

Nieznaczne pogorszenie mogliśmy również zaobserwować na poziomie finansowym RZiS. W II kw. grupa pokazała tu 87 tys. zł kosztów netto wobec 200 tys. zł przychodów przed rokiem. Oprócz kosztów odsetkowych i wykazywanych przychodów z udzielonych pożyczek znajdziemy tu również różnice kursowe (pochodzące z zakupu materiałów w walutach obcych, przychodów z eksportu, ale przede wszystkim zadłużenia w EUR).

Ostatecznie skonsolidowany zysk netto wyniósł w II kw. 1,3 mln zł i był o 2 mln zł gorszy r/r (-60,1 proc.).

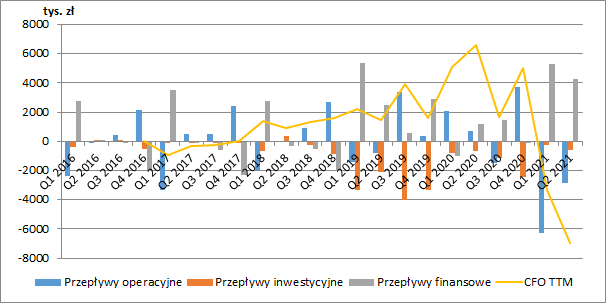

kliknij, aby powiększyćOd początku bieżącego roku fatalnie wyglądają przepływy operacyjne spółki. W całym półroczu Sunex na podstawowej działalności zanotował odpływ 9,2 mln zł podczas gdy rok wcześniej mieliśmy 2,8 mln zł napływu środków pieniężnych. Tak duże ujemne przepływy to przede wszystkim efekt zwiększenia zapasów (+6,6 mln zł od początku roku), co możemy częściowo wytłumaczyć chęcią zabezpieczenia produkcji w świetle obserwowanych problemów z łańcuchami dostaw i wyższymi cenami materiałów. Wzrosły jednak również należności handlowe (3,1 mln zł), a zobowiązania spadły (2,5 mln zł).

Niedobory gotówki grupa uzupełniła zwiększeniem zadłużenia (7,1 mln zł). Dodatkowo w pozycji „Wpływy netto z tytułu emisji akcji/udziałów” pojawiła się kwota 2,8 mln zł otrzymana w ramach nabycia zorganizowanej części przedsiębiorstwa przez Polską Ekologię Przetargi.

Ostatecznie na koniec czerwca 2021 r. Sunex posiadał na kontach zaledwie 1,1 mln zł środków pieniężnych.

kliknij, aby powiększyćSunex w związku z modelem działalności na rynku polskim, gdzie duża część sprzedaży odbywa się za pośrednictwem Polskiej Ekologii, wykazuje spore należności od swojego głównego akcjonariusza. Na koniec czerwca 2021 r. ich wartość to ok. 11,8 mln zł czyli 50 proc. sprzedaży do tego podmiotu za ostatnie dwanaście miesięcy. Co prawda ich saldo skurczyło się na przestrzeni półrocza o ok. 2 mln zł, ale z tego 1,2 mln było po prostu kompensatą za nabyte przez Sunex udziały. Do tego aż ok. 5,5 mln zł należności od głównego akcjonariusza posiada termin zapłaty powyżej roku. Duża ilość gotówki jest więc w posiadaniu głównego akcjonariusza spółki. Takie powiązania zawsze powinny wzmagać czujność udziałowców mniejszościowych.

Dodatkowe kredyty znacznie wpłynęły na poziom zadłużenia spółki. Na koniec czerwca 2021 r. oprocentowany dług grupy wynosił już 32,7 mln zł, a dług netto 31,6 mln zł. Przykładając do tego wartość EBITDA za ostatnie dwanaście miesięcy w wysokości 12 mln zł otrzymamy wskaźnik DN/EBITDA w wysokości 2,63 czyli jeszcze nie jakoś tragicznie wysoki. Problem jednak w tym, że w ciągu ostatnich dwunastu miesięcy z Sunexu wypłynęło 7 mln zł gotówki operacyjnej. Widzimy zatem, że nie zawsze EBITDA jest nawet przybliżonym estymatorem przepływów.

W ostatnim raporcie bieżącym Sunex poinformował, że jednostkowy poziom przychodów zrealizowany w III kw. wyniósł 31,1 mln zł i był wyższy o ok. 38,2 proc. r/r. Dynamika sprzedaży na razie więc nie zwalnia. Większą niewiadomą będzie jednak rentowność. Podstawowe koszty Sunexu w dużej mierze zależą bowiem od cen materiałów ze stali i aluminium (profile oraz blacha absorpcyjna), surowców miedzianych oraz szkła, a jak wiemy ceny te w ostatnim roku mocno rosły. Nie wiemy również jaką skalę nierentownych projektów zakontraktowanych dla JST przekazała Sunexowi Polska Ekologia. In plus będzie oddziaływać cały czas słaba złotówka, wspomagająca marże eksportu.

Obecna kapitalizacja Sunexu wynosi ok. 100 mln zł, co implikuje historyczny mnożnik C/Z w okolicy 16. Wartość ta jest już więc dość wysoka, a inwestując w akcje spółki trzeba liczyć się z potencjalnymi ryzykami tj. relacją z głównym akcjonariuszem, rosnącym zadłużeniem, brakiem generowania gotówki operacyjnej i nierentownym portfelem kontraktów z JST o niewiadomej wartości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.