Zoom na dywindendę – omówienie sprawozdania i sytuacji fundamentalnej Kino Polska TV po II kw. 2019 r.Grupa Kino Polska TV tworzy zintegrowany poziomo holding w branży telewizyjnej. Podmiot kierowany przez Bogusława Kisielewskiego działa w Polsce, ale także na rynkach zagranicznych. Spółka zajmuje się produkcją, lokalizacją i dystrybucją kanałów marki Filmbox takich jak min. FilmBox, FilmBox Premium, FilmBox Extra TV, FilmBox Action, FilmBox Arthouse, FilmBox Family, FightBox, DocuBox, FashionBox, GameToon oraz dystrybucją telewizji nielinearnej za pomocą aplikacji Filmbox Live, oraz serwisu FilmBox on Demand (odpowiednik platform Netflix, HBO GO). Wyżej wymienione kanały dostępne są także dla polskiego widza i tworzą segment Filmbox i kanały tematyczne.

Drugim ważnym segmentem jest dystrybucja i produkcja kanałów pod marką Kino Polska (głównie na rynku krajowym) takich jak Kino Polska, Kino Polska Muzyka i Kino TV. Wyżej wymienione kanały dostępne są dla widzów za pomocą platform satelitarnych i sieci kablowych.

Trzecim segmentem jest produkcja i nadawanie kanałów otwartych na polskich multiplexach takich jak Stopklatka TV oraz Zoom TV.

Spółka osiąga przychody ze sprzedaży reklam, z tytułu emisji kanałów w sieciach satelitarnych i kablowych, ale także z subskrypcji w serwisie Filmbox Live, czy sprzedaży licencji programowych. Do mniej znaczących aktywności można zaliczyć produkcję albumów, czy rekonstrukcję treści filmowych raportowane w segmencie „pozostałe segmenty”.

Rynek telewizyjny w Polsce jest rynkiem dość nasyconym i od paru lat obserwuje się odpływ widzów. Według danych Nielsena statystyczny Polak w 2018 r. oglądał telewizję przez średnio 4 godziny i 18 minut, czyli o 1 minutę i 24 sekundy mniej niż rok wcześniej i o 4 minuty i 37 sekund krócej niż w 2016 r. Odpływ nie jest duży, ale zauważalny. Powodów takiego stanu rzeczy jest wiele. Częściowo wpływ na to ma zmiana trybu życia, a także pojawienie się dużych graczy telewizji nielinearnej jak Netflix, HBO GO czy do pewnego momentu Showmax. Co ciekawe, przynajmniej na razie nie obserwujemy kurczenia się rynku reklamy telewizyjnej. Według danych za 2018 r. nakłady na reklamę wzrosły r/r o 7,4 proc., co oczywiście ma korzystny wpływ na przychody. W 2019 r. zakłada się dalszy wzrost rynku reklamowego o 3 proc. (dane Zenith Media).

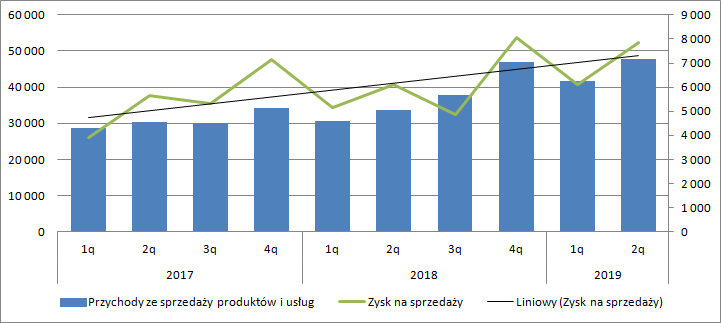

Przychody grupy (dalej KPTV) wyniosły w II kw. 47,9 mln zł i były wyższe o 14,2 mln zł (42 proc.). Pod względem sprzedaży spółka rośnie, natomiast dynamika wzrostu przyspieszyła wyraźnie w III kw. 2018 r. co związane było z przejęciem w czerwcu 2018 r. większościowego pakietu w Stopklatce i konsolidacją tejże spółki. Jeśli jednak usunąć wpływy z nowego kanału, otrzymamy wówczas sprzedaż w wysokości 40,2 mln zł, co oznacza wzrost o prawie 20 proc. (+6,6 mln zł) r/r. Jak widać jest to przyrost znacznie większy niż wynikałoby to tylko z prognozy wzrostu rynku reklamowego. To oznacza, że KPTV zdobywa rynek i rozwija się organicznie.

Wzrostowi przychodów towarzyszy także wzrost zysku na sprzedaży (spółka ma rachunek wyników w układzie porównawczym). Wynik na tym poziomie wyniósł w II kw. roku 7,86 mln zł i był wyższy o 1,74 mln zł (+29 proc.). Dynamika zysku jest niższa niż dynamika przychodów gdyż Stopklatka jest podmiotem, który w II kw. od przejęcia kontroli przez KPTV zaliczył pierwszy okres z dodatnią, ale niską rentownością.

Marża zysku na sprzedaży dla tego kanału wyniosła 4 proc. natomiast dla całej grupy 16 proc., czyli 4 razy więcej.

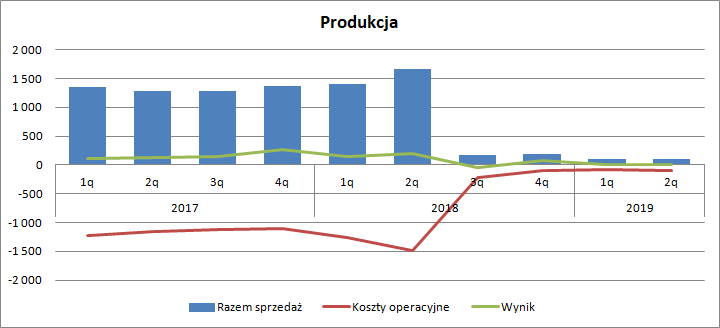

kliknij, aby powiększyć Choć wyniki KPTV rosną, to sytuacja w poszczególnych segmentach działalności jest zróżnicowana. W segmencie Filmbox i kanałów tematycznych przychody w II kw. wyniosły 23,9 mln zł i były o 4,9 mln zł (26 proc.) wyższe r/r. W tym miejscu trzeba jednak dodać, że w połowie 2018 r. KPTV zawarła umowę z Mediabox Broadcasting International Ltd. dotyczącą dystrybucji kanałów Mediabox na rynkach CEE, które wcześniej były przez KPTV produkowane, a obecnie są i produkowane i dystrybuowane. Dynamika sumy przychodów obydwu segmentów (Filmbox i kanały tematyczne oraz Produkcja) wyniosła 16 proc. i lepiej oddaje prawdziwy (i mimo wszystko wysoki!) wzrost biznesu. Przychody z tytułu reemisji programów (głównie od operatorów platform satelitarnych i kablowych) wyniosły 21,6 mln zł i były o 4,03 mln zł (+23 proc.) wyższe r/r, natomiast przychody reklamowe wzrosły o 0,9 mln zł (+68 proc.). Wynik segmentu zamknął się kwotą 4,6 mln zł zysku, to jest o 0,86 mln zł (23 proc.) wyższą r/r, natomiast łączny wynik Filmbox i kanałów tematycznych oraz produkcji telewizyjnej wzrósł o 17 proc.

kliknij, aby powiększyć

kliknij, aby powiększyć Niestety spółka nie ujawnia w jakim stopniu wzrost wynika ze wzrostu geograficznego, czyli dystrybucji w nowych krajach, a w jakim ze wzrostu organicznego, czyli w krajach gdzie KPTV był już obecny w okresie porównywalnym.

W segmencie Kino Polska przychody wyniosły 7,16 mln zł i były niższe o 0,5 mln zł (-7 proc.). Powodem takiego stanu rzeczy były mniejsze wpływy ze sprzedaży reklam (-0,5 mln zł, -13 proc.) przy stabilnych przychodach z tytułu emisji programów segmentu w sieciach kablowych i satelitarnych.

Niższe przychody reklamowe wynikają z mniejszej oglądalności w grupie komercyjnej (16-49) dla największego kanału w grupie czyli Kino Polska. Udział w rynku dla tego programu wyniósł w całym pierwszym półroczu 0,23 proc. w porównaniu do 0,33 proc. przed rokiem (spadek o 28 proc. r/r). Wzrosty w Kino Polska Muzyka (0,07 proc. do 0,08 proc.) nie dały rady skompensować utraty widzów największego kanału czego efektem jest obserwowany spadek przychodów. W całym 2018 r. Kino Polska miał 0,34 proc. udziału w rynku, czyli bardzo podobnie do 2017 r. Obecny spadek zapoczątkowany już w I kw. (0,31 proc. do 0,23 proc.) jest dość zaskakujący, ale jak informuje zarząd w komentarzu, zainicjowano już działania, które mają na celu przyciągnięcie młodszej widowni do kanału.

Koszty kanałów pod marką Kino Polska pozostały stabilne wobec czego wynik spadł o podobną kwotę jak przychody (-0,54 mln zł, - 16 proc. r/r) i wyniósł ostatecznie 2,8 mln zł.

kliknij, aby powiększyćBardzo szybko rośnie za to kanał Zoom TV. Jego udział w rynku wyniósł 0,52 proc. czyli o 49 proc. więcej r/r. (0,35 proc. w I półroczu 2018 r.). W związku z tym, że to program dostępny na multipleksie, dochody pochodzą w zasadzie tylko ze sprzedaży reklam i wyniosły w II kw. 4,7 mln zł, czyli o 49 proc. więcej r/r. W związku z tym, że kanał jest stosunkowo młody (istnieje od końca 2016 r.) nadal ponosi w stosunku do przychodów wysokie koszty produkcji i emisji (opłaty na rzecz Emitela). Jednak dzięki wzrostowi przychodów kwartalna strata zmniejszyła się z 2,17 mln zł do 1,04 mln zł, czyli o 52 proc. Koszty kanału nie są stałe, co doskonale widać na poniższym wykresie, ale rosną w tempie niższym niż oglądalność i przychody. Wzrost kosztów jest prawdopodobnie efektem zakupu wyższej jakości i bardziej atrakcyjnego contentu.

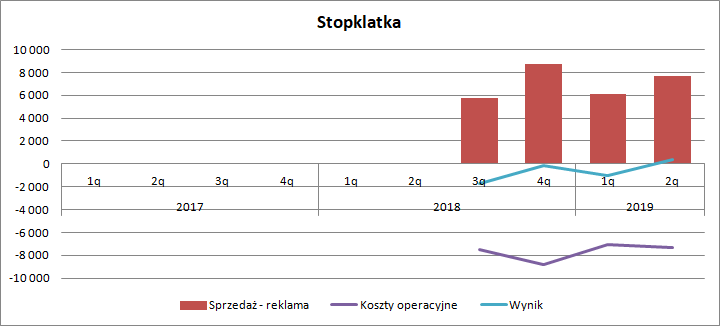

kliknij, aby powiększyćDrugi kanał naziemny w portfelu w okresie porównawczym nie należał jeszcze do spółki, więc danych o oglądalności ani danych finansowych za okres porównawczy nie mamy, ale jest to podmiot publiczny, więc nie stanowi to problemu w ocenie. Udział Stopklatki w rynku komercyjnym (16-49) wyniósł 0,91 proc. w porównaniu do 0,9 proc. przed rokiem. Mimo braku wyraźnego wzrostu udziału rynkowego w grupie komercyjnej przychody wzrosły o prawie 9 proc. Jak wynika z not nie jest to efekt sprzedaży do grupy KPTV. Najwyraźniej kanał ma obecnie lepsze stawki. Co więcej, w podmiocie tym zachodzą procesy restrukturyzacyjne. W II kw. wyraźnie spadły koszty pracownicze i koszty usług obcych (poza kosztami emisji), co pozwoliło po raz pierwszy pokazać dodatnią rentowność na poziomie zysku ze sprzedaży (341 tys. w sprawozdaniu KPTV i 690 tys. zł w sprawozdaniu Stopklatki). Przed rokiem strata tej spółki na poziomie zysku ze sprzedaży wyniosła 548 tys. zł, ale spółka ta nie była jeszcze wtedy konsolidowana metodą pełną i nie wpływała na zysk na sprzedaży. Jej wpływ ujawniał się w EBIT jako udział w wyniku jednostek wycenianych metodą praw własności (jako część spadku kapitału własnego tej spółki przynależnej akcjonariuszom KPTV). Wydaje się, że w tym roku Stopklatka ma szansę zamknąć rok z pozytywnym wynikiem.

kliknij, aby powiększyćW pewnym sensie historia dochodzenia Stopklatki do rentowności stanowi prognostyk dla kanału Zoom TV – 5 lat. Wydaje się jednak, że mając doświadczenie z podmiotu zakładanego wspólnie z Agorą okres ten będzie w tym przypadku krótszy.

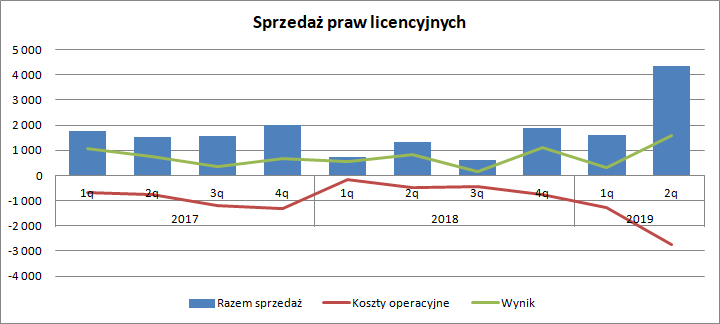

W II kw. br. KPTV była mocno aktywna w handlu licencjami. Segment odnotował sprzedaż na poziomie 4,3 mln zł, co oznacza zwyżkę o 3 mln zł. Pozwoliło to wygenerować 1,59 mln zł zysku, czyli o 0,76 mln zł więcej (90 proc.) r/r.

kliknij, aby powiększyćSłabo sobie za to radził segment pozostałych, gdzie przychody skurczyły się niemal do zera (71 tys.). Przed rokiem sprzedaż wyniosła 0,88 mln zł, co pozwoliło pokazać 191 tys. zysku, natomiast obecnie mamy stratę na poziomie 0,42 mln zł.

kliknij, aby powiększyćPodsumowując, na plus zaliczyć można sytuację w segmencie kanałów marki Filmbox, handlu licencjami oraz kanałów naziemnych. W tym ostatnim przypadku jeszcze przez jakiś czas pewnie będzie sumaryczna strata, ale sytuacja się poprawia, a w związku ze wzrostem dostępności MUX8 można liczyć na dalsze przyspieszenie w budowaniu udziałów rynkowych Zoom TV. Na minus ocenić należy wyniki oglądalności Kino Polska, czyli głównego kanału spółki. Mimo tego sumaryczna oglądalność kanałów spółki i ich udziału w rynku komercyjnym rośnie - 1,44 proc. w I półroczu 2019 r. względem 1,37 proc. przed rokiem (w celu zachowania porównywalności wykluczyłem Stopklatkę).

Poniżej przedstawiłem kontrybucję poszczególnych segmentów na zysk ze sprzedaży grupy.

kliknij, aby powiększyćLinia pozostałej działalności operacyjnej dała w ostatnim kwartale 0,66 mln zł ekstra zysku, do czego przyczyniło się rozwiązanie odpisów na należności oraz różnice kursowe. Przed rokiem w rachunku wyników pomiędzy zyskiem ze sprzedaży, a zyskiem operacyjnym mieliśmy 27,3 mln zł ekstra zysku wynikającego głównie z nabycia udziałów w Stopklatce (26,9 mln zł.) i przeszacowania już posiadanych w górę, do ceny sprzedaży. Oczywiście było to zdarzenie jednorazowe i niegotówkowe, więc dla porównywalności danych należy je wyłączyć. Zysk operacyjny wyniósł w II kw. 2019 r. 8,5 mln zł w porównaniu do 33,4 mln zł nominalnie i 6,5 mln zł po korekcie. KPTV rośnie i to w niezłym tempie.

W linii finansowej znajdziemy odsetki od zobowiązań finansowych (520 tys. wobec 251 tys. przed rokiem – wzrost wynika ze wzrostu zadłużenia) oraz kosztu zwijania się dyskonta od zobowiązań koncesyjnych (147 tys. zł wobec 88 tys. przed rokiem). Dla mniej zorientowanych w rachunkowości wyjaśniam, że wartość opłat koncesyjnych ujawniona w bilansie nie odpowiada sumie przyszłych płatności, a jest nico mniejsza aby uwzględnić wartość pieniądza w czasie. Z tego powodu w rachunku wyników wraz ze zbliżaniem się do dnia zapłaty wartość pozycji rośnie, a w rachunku wyników pojawia się obciążenie z tytułu spadku dyskonta.

Linia fiskalna zabrała 1,4 mln zł w porównaniu do 0,48 mln zł przed rokiem, a przecież nominalny wynik netto w II kw. 2018 r. wyniósł aż 32,35 mln zł w porównaniu do obecnych 6,39 mln zł. To niejako potwierdza bezgotówkowy charakter zysków porównawczych (skorygowany wynik za okres porównawczy wyniósł 5,4 mln zł).

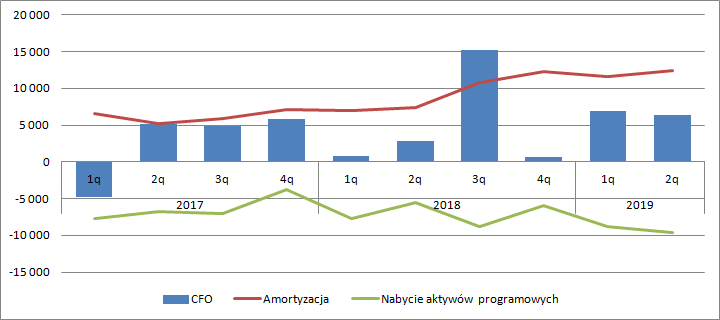

Poprawę widać także na poziomie przepływów pieniężnych. Te z działalności operacyjnej wyniosły 6,3 mln zł i były o 3,44 mln zł wyższe r/r. Na poniższym wykresie zobrazowałem dwa elementy z rachunku przepływów – amortyzację i nakłady na nabycie aktywów programowych. Jak widać grupa inwestuje co kwartał spore kwoty w aktywa programowe, ale także całkiem spore wartości z nich rozlicza (amortyzacja obejmuje także amortyzację innych pozycji, ale nakłady stanowią większość – w 2018 r. 22,8 mln zł, na 37,4 mln zł). Generowany operacyjnie strumień pieniężny nie jest stały i podlega mocnym wahaniom, co widać na poniższym wykresie.

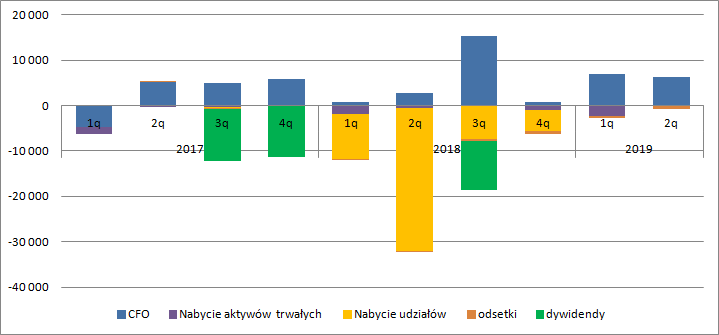

kliknij, aby powiększyćW 2018 r. spółka poczyniła spore wydatki na nabycie aktywów finansowych w tym udziałów w Stopklatce i CTN&P – ponad 53 mln zł. W związku z transakcjami otwarto nowe linie kredytowe o wartości 46,2 mln zł, z czego większość na koniec roku została wykorzystana. Z powodu częściowego finansowania wykupu udziałów środkami własnymi znacząco zmniejszyła się dywidenda.

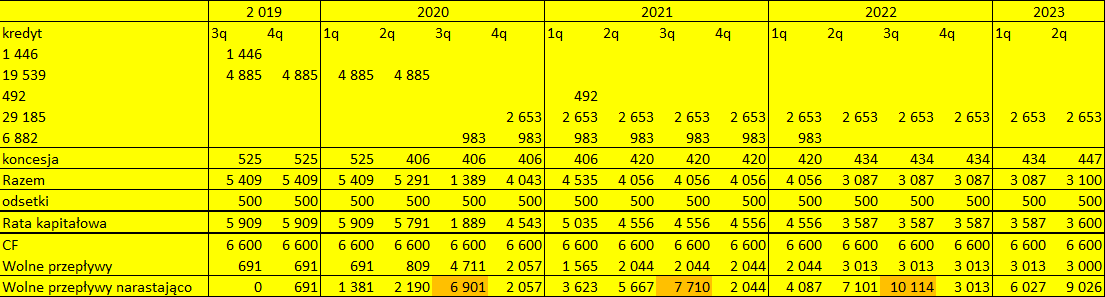

kliknij, aby powiększyćBiorąc pod uwagę zapadalność kredytów i harmonogram opłat koncesyjnych można wnosić, że spółka powinna co kwartał generować około 5,5 mln zł gotówki (w czerwcu 2020 zapada 19,5 mln kredytów, w lutym 1,6 mln zł płatności za koncesję). Po dodaniu odsetek mamy prawie 6 mln zł. W ostatnich dwóch kwartałach spółka generowała średnio 6,6 mln zł gotówki operacyjnej, więc z obsługą zadłużenia nie powinno być problemów. Problem w tym, że przy zachowaniu takiego stanu na dywidendę zostaje tylko mała nadwyżka – 2,4 mln zł. Spółka na razie podeszła do sprawy nieco hojniej (dywidenda 5,9 mln zł), bo w kasie miała 5 mln zł. Jeśli tempo generowanej gotówki by się nie zmieniło, to należałoby oczekiwać za przyszły rok jeszcze niższej kwoty – ze zgrubnych szacunków wychodzi 4,5 mln zł. Manipulując jednak nieco przepływami można się spodziewać wypłaty na poziomie 7 mln zł, natomiast w roku 2021 około 8 mln zł, a w 2022 r. ponad 10 mln zł.

kliknij, aby powiększyćOczywiście to bardzo zgrubne szacunki bazujące na harmonogramie spłat zadłużenia, założeniu powtarzalności przepływów pieniężnych oraz braku potrzeb kapitałowych na przejęcia i inwestycje. Założenie te w okresie wzrostu gospodarczego wydaje się być konserwatywne, bo spółka dość stabilnie rośnie, jednak pamiętać należy o tym, że rynek reklamy jest bardzo wrażliwy na koniunkturę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj