Przez minione miesiące niewiele się działo w wątku, sam też skupiłem się na rynku polskim więc nic dziwnego że nie pojawiały się nowe analizy techniczne spółek zagranicznych. Czas jednak to zmienić jak i sam kierunek wątku otwartego. Od dziś startuje w nim portfel dywidendowy, skupiony oczywiście na akcjach. 1. Wstęp - obliczeniaTemat dywidend w ciągu ostatnich miesięcy stał się bardzo modny, zarówno jeśli chodzi o spółki zagraniczne (i "dolarowy cashflow") jak i polskie. Widząc co w internecie było publikowane na ten temat doszedłem do wniosku że trzeba "odczarować" temat. Zacząłem więc od... obliczeń w Excelu ;)

Jako punkt startowy wziąłem 2012 rok - wtedy wyceny (zwłaszcza mniejszych spółek) były niskie, rynek był po kryzysie PIIGS z 2011 roku, więc moment nadawał się dobrze do rozpoczęcia takiego portfela. Od tego czasu minęło prawie 8 lat i znów mamy kryzys więc można sprawdzić co w tych dywidendach zadziałało, a co nie. Najpierw trochę przykładów (prowadząc obliczenia na początku nie sądziłem, że powstanie z nich koncepcja portfela, dlatego może nie są w "najpiękniejszej" formie, ale liczy się treść

)

Scenariusz optymistyczny: AC Autogaz

kliknij, aby powiększyćInwestując 4000 zł w akcje ACG firmy która dywidendy płaci od 2012 roku (a w 2011 debiutowała na GPW) niejako zawierzało się nieco "w przyszłość" w politykę dywidendową firmy. Ta jednak się spełniła i od 2012 roku ACG płaci regularnie swoim akcjonariuszom i to z roku na rok coraz więcej. Jak widać w tym pozytywnym scenariuszu kupione akcje zwróciły się w wariancie IKE/IKZE (kwota brutto) po 7 latach, a przy zwykłym koncie z podatkiem Belki były bliskie tego w tym czasie. Widać też jak różnica w kolejnych latach na korzyść IKE/IKZE się zwiększa wraz z akumulacją nowych akcji (reinwestowana dywidenda).

Stopa zwrotu może robić wrażenie, ponad 60 proc. rocznie i 54 proc. z podatkiem na przestrzeni 8 lat i to zakładając sprzedaż po obecnych stosunkowo niskich cenach (choć zakładając że akcje od 2018 mamy "za darmo" i będą dalej płacić div nie ma sensu ich sprzedawać).

ACG to jednak jedno z dywidendowych sucess story. Podobnie jak Kęty:

kliknij, aby powiększyćKęty już w 2012 były uznaną dywidendową marką, bo płaciły div nieprzerwanie od 2010, a jedyna przerwa była w roku kryzysu finansowego czyli 2009. Tym razem kwota inwestycji wyższa bo 20 000 zł - ma to związek z wyższym nominałem akcji. Gdyby chcieć zainwestować kilka tys. zł to trzeba by czekać na zakup 1 akcji tylko z dywidendy kilka lat - przy tej kwocie i tak jak widać starczało na parę akcji dokupionych z rocznej dywidendy. Roczna stopa zwrotu na poziomie 21-25% jednak i tak nie do pogardzenia. Przy tym warto jednak zwrócić uwagę że dywidendy spłaciły dopiero połowę początkowej inwestycji po 8 latach. Zakładając, że Kęty będą dalej zwiększać dywidendę zapewne w ciągu kolejnych 3-4 lat akcje całkowicie by się spłaciły.

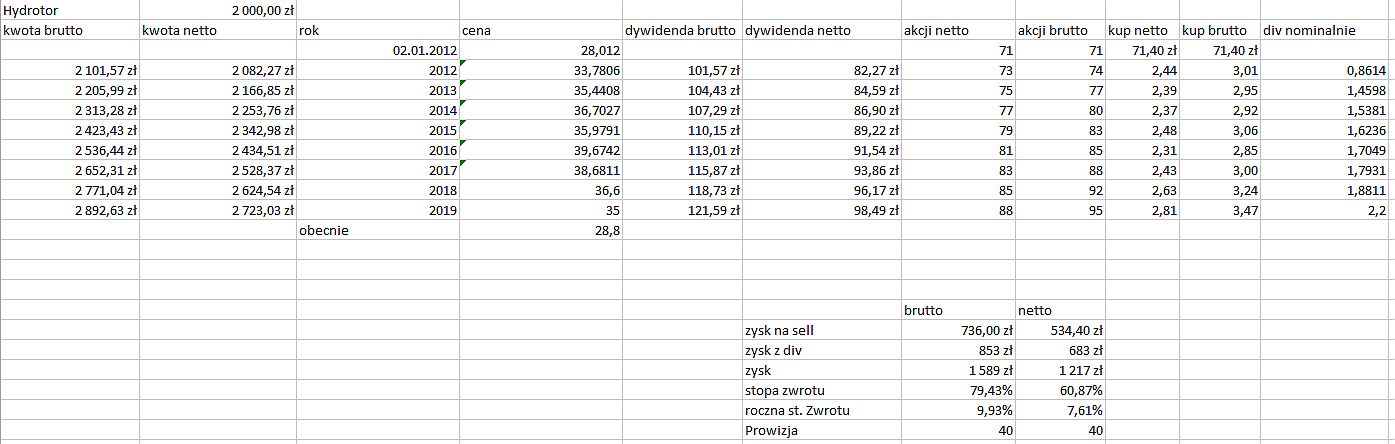

Kolejny przykład to stricte dywidendowa spółka - Hydrotor. Tu jednak aż tak spektakularnego sukcesu ze względu na niski wzrost kursu nie było:

kliknij, aby powiększyćFirma nieprzerwanie dywidendy płaciła od 2005 roku i ta passę udaje się utrzymać do dziś (i to nawet w kryzysowym 2009). Niższy nominał akcji pozwolił sprawdzić zachowanie spółki dla małej kwoty inwestycji czyli 2000 zł. Akcje jak widać nawet jeszcze w połowie się nie zwróciły (przy większej kwocie początkowa div jest większa co pozwala na większe reinwestycje i przyśpiesza zwrot środków), to stanie się za ok 8 lat.

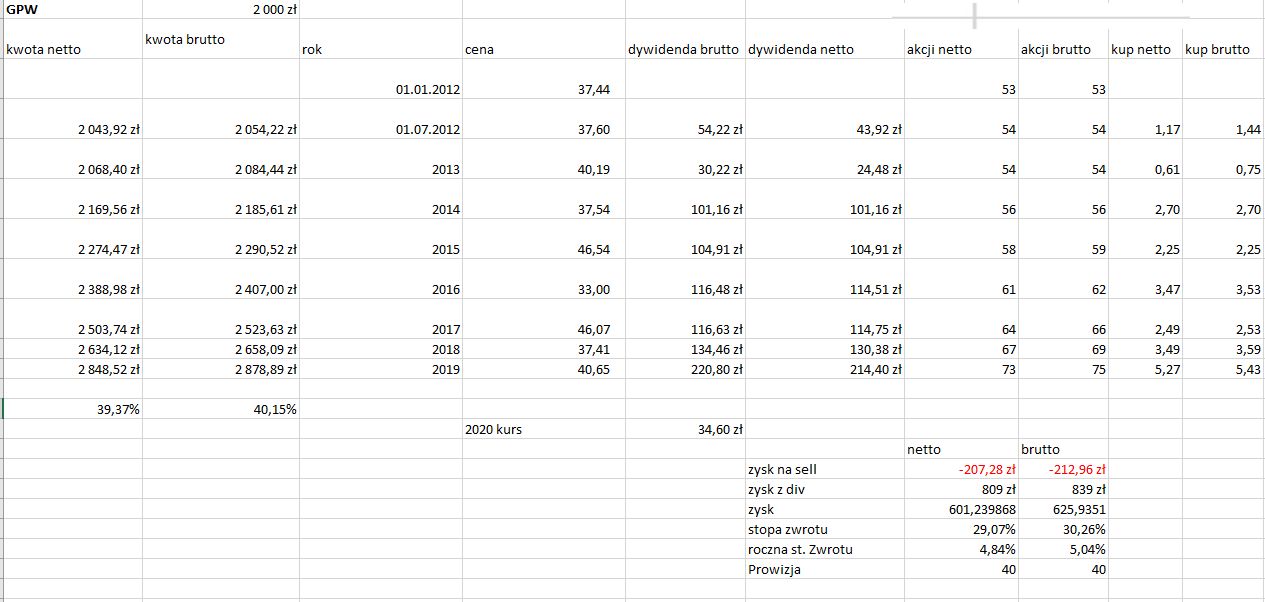

Podobnym przykładem jest państwowa GPW. Tu również spółka płacąca od lat stabilinie div (od 2011 bez przerwy) ale bez wzrostu kursu:

kliknij, aby powiększyćPodobnie jak w przypadku HDR - na zwrot środków z samej dywidendy będzie trzeba poczekać jeszcze ok 7-8 lat. 5% to i tak nadal lepiej od większości lokat, trzeba jednak przyznać, że za "bezpieczeństwo" płacimy dość wysoką cenę. Oczywiście lepszy timing zakupu i większa kwota startowa poprawiłyby stopę zwrotu.

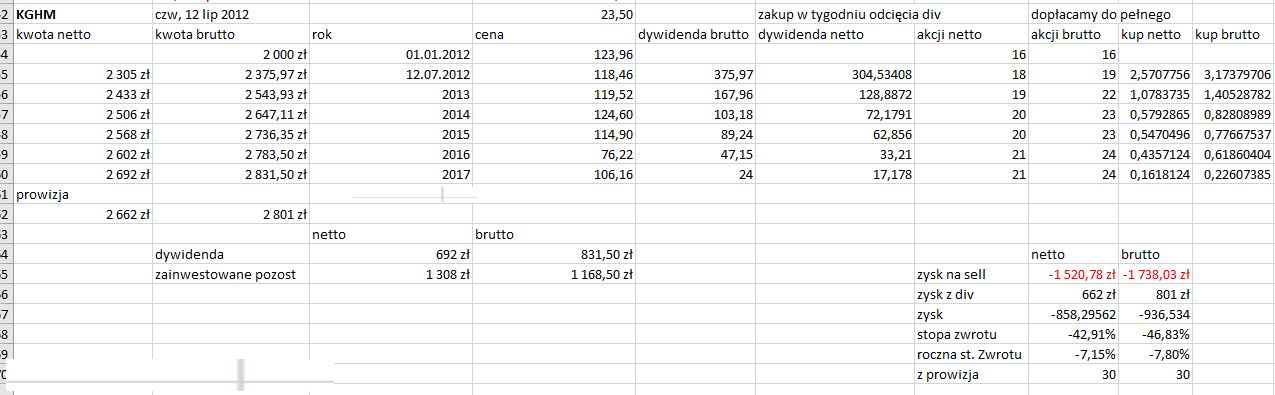

Na koniec przykład iż na spółkach dywidendowych i to w długim terminie można stracić. W "akcji" KGHM:

kliknij, aby powiększyćSpółka płaciła dywidendy (i to bardzo wysokie!) nieprzerwanie od 2005, nawet w kryzysie w 2009. Zdawałoby się znakomity dywidendowy bet - cóż... w 2017 wypłacono ostatnią dywidendę, a od 2018 akcjonariusze nie otrzymują już żadnych pieniędzy ze spółki. W założeniu wstawiłem sprzedaż akcji w 2018 roku po 106 zł - dziś ich cena to 59 zł więc strata byłaby dużo większa. Taki sam przypadek tyczy się jeszcze w większym stopniu spółek energetycznych (PGE, Tauron, Enea etc.). Zaprzestanie wypłaty dywidendy to sygnał sprzedaży w strategii dywidendowej i jego zignorowanie kończy się ciężkimi stratami! Co więcej nawet na niezłym przykładzie GPW widać, że państwowe firmy oferują gorsze stopy zwrotu w długim terminie. Wynika to głównie ze spadków/konsolidacji kursów. Czy w przyszłości będzie podobnie? Tego dziś nie wiemy, ale statystyczne założenie pozwala na tezę iż państwowych spółek w podejściu dywidendowym lepiej się wystrzegać (chyba że będą kupione po ekstremalnie niskich cenach).

2. ZasadyPodsumowując można wyłonić następujące założenia:

1. Spółka powinna mieć nieprzerwaną, najlepiej długą historię dywidendową. Jednak jeśli to nowy podmiot na rynku to nawet tylko jeden rok z dywidendą nie dyskwalifikuje zakupu (patrz przykład Autogaz)

2. Jeśli spółka przestaje płacić dywidendę należy ją bezwzględnie sprzedać. Brak wypłaty dywidendy najczęściej zwiastuje kłopoty na kursie w przyszłości (KGHM, energetyka)

3. Dywidenda z roku na rok powinna rosnąć (Kęty)

4. Im wyższa początkowa kwota inwestycji tym lepiej - w przyszłości dywidendy pozwolą na większe reinwestycje i zakup większej ilości akcji

5. Konto IKE/IKZE pozwala na przyśpieszenie zwrotu z inwestycji nawet o kilka lat. Im większa kwota inwestycji tym oczywiście różnice są większe

6. Uwaga na prowizje! Nawet minimalna prowizja w wysokości 5 zł od zlecenia wpływa na stopę zwrotu jeśli reinwestujemy tylko dywidendę, szczególnie z małego pakietu akcji. Jeśli początkowa inwestycja nie była rzędu 20 000 zł i więcej (czyli przy div ok. 5% mamy 1000 zł co jest minimalną kwotą na zlecenie maklerskie aby koszt minimalnej prowizji nie był zbyt duży) należy reinwestowaną kwotę zwiększać nowymi środkami (czyli do dywidendy dopłacamy nowe środki aby zakupić akcje).

7. Kluczowa dla tempa zwrotu zainwestowanych środków jest cena zakupu pierwszego pakietu akcji (zwłaszcza jeśli jest duży). To słynny "bufor bezpieczeństwa" o którym mówi Buffett - jeśli kupujemy tanio to zwrot zainwestowanych pieniędzy może nastąpić 2x szybciej (więcej o tym pisałem

edu.stockwatch.pl/dekalog-giel...)

8. Duża stopa dywidendy w przeszłości nie musi zwiastować okazji dywidendowej w przyszłości (przykład KGHM)

3.

Portfel dywidendowy:Znając powyższe założenia postanowiłem otworzyć jako nowy i otwarty dla wszystkich użytkowników forum portfel dywidendowy w kronice. Zamierzam trzymać się poniższych założeń:

- Portfel będzie realny, prowadzony na moich wydzielonych do niego środkach

- Zakładam użycie do niego konta IKZE (można też IKE, mi jednak zależy na corocznym zwrocie podatku). Oczywiście można też to podejście stosować na zwykłym rachunku maklerskim - wtedy jednak stopa zwrotu będzie niższa. IKZE ma też ten plus że limit jest stosunkowo przystępny (6 tyś zł obecnie) praktycznie dla każdego inwestora do odłożenia w ciągu roku (a limit IKE w granicach 15 tys zł już niekoniecznie). Niższa początkowa kwota inwestycji będzie też pewnego rodzaju dla mnie utrudnieniem (patrz wcześniejsze obliczenia). Strategię można "ztuningować" posiadając IKE i IKZE, gdzie do IKE wędruje zwrot podatku dzięki IKZE. Zawsze jednak pozostaje pytanie czy chcemy tyle inwestować pod nomen omen "parasolem państwa".

- Prowizje maklerskie na poziomie 0,29% , 5 zł minimalna

- Startowa kwota portfela to 6 272,40 zł

- stopa zwrotu będzie obliczono metodą MWR (money weighted return) co jest bliskie funkcji XIRR z Excela. "Liczarką" portfela będzie myfund.pl

- Cel portfela to doprowadzenie do zwrócenia się zakupu wszystkich akcji w nim poprzez kolejne reinwestycje. Liczę na niską dwucyfrową stopę zwrotu w skali roku (10-12%). Czas w którym to powinno nastąpić szacuję na ok. 20 lat. Z założenia portfel jest portfolio emerytalnym (stąd też założenie na IKZE).

- aktualizacje minimum raz na kwartał w wątku otwartym

- podstawą selekcji spółek do portfela jest ich wartość (kurs względem dywidendy), historia dywidendowa jak i prowadzony biznes. Kryteria techniczne będą miały małe znaczenie (choć oczywiście nie zamierzam kupować walorów w silnych trendach spadkowych)

- nie zamierzam w portfelu używać zleceń stop loss czy take profit - celem portfela jest głównie przepływ pieniężny z dywidend

- jeśli spółka przestanie wypłacać dywidendę to zostanie z portfela sprzedana

- reinwestycja dywidendy odbędzie się oczywiście po jej wypłaceniu - tu będę starał się wykorzystać sezonową słabość kursów po wypłacie dywidend na GPW

- do portfela co roku będzie dopłacany roczny limit na IKZE

- żywotnym interesem firm w portfelu powinno być wypłacanie dywidendy (ze względu np. na akcjonariat czy też politykę dywidendową)

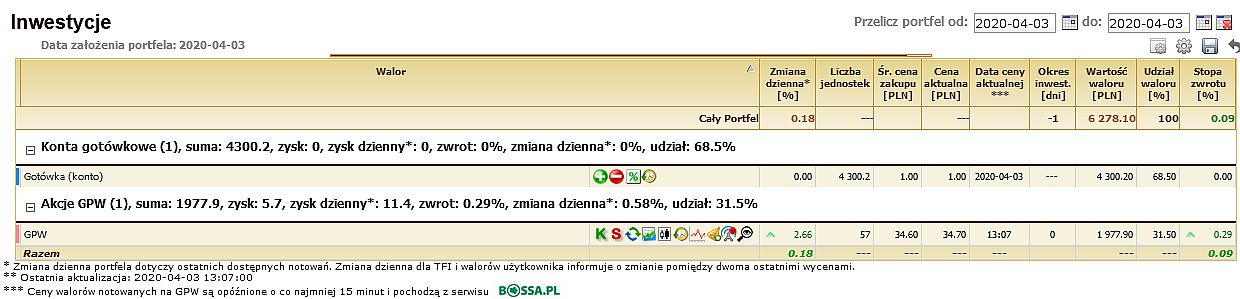

4. Skład portfela

kliknij, aby powiększyć

kliknij, aby powiększyćPierwszy zakup do portfela i jednak spółka państwowa i to taka, która sobie dość przeciętnie poradziła w backtestach. Z drugiej jednak strony obecna cena zakupu jest o blisko 10% niższa, co daje naprawdę niezły bufor bezpieczeństwa względem średniej wyceny (ok. 40 zł) akcji w ciągu minionych lat. Dodatkowo dywidenda nie jest zagrożona, bo obroty z racji paniki na giełdzie mocno wzrosły w ostatnim czasie. Zakup za niecałe 2000 zł w wielkości 57 akcji. Po wypłacie dywidendy zamierzam ją reinwestować i dołożyć 1000 zł z portfela w tym celu (aby uniknąć wpływu prowizji na małe kwotowo zlecenie). GPW z reguły dywidendy wypłacało w lipcu, zakładając wypłatę na poziomie zeszłorocznej (3,18 zł) oznacza to stopę div na poziomie 9,2% brutto.

GPW tyg.

kliknij, aby powiększyćTechnicznie nie jest to walor który kupiłbym do portfela CFR, bo sygnał sprzedaży w średnim terminie padł po wybiciu wsparcia na 36,57 zł. Jednak długoterminowo dołek z 2018 roku się obronił i można uznać że kurs porusza się w szerokiej konsolidacji od 30 do 43 zł. Zakup po 34,50 zł jest więc wejściem poniżej połowy tego zakresu więc jeszcze dość atrakcyjny.

5. DyskusjaOczywiście jestem otwarty na wszelkie uwagi i dyskusję w wątku, natomiast nie zamierzam badać "czy dana spółka jest dobra pod dywidendę" - zwyczajnie nie mam na to czasu ;). Jeśli to możliwe polecam samodzielnie obliczyć potencjalną stopę dywidendy względem kursu i ocenić szanse na kolejne wypłaty div i zyskowność firmy w długim terminie. Wartości powyżej stopy div 7-8% rocznie moim zdaniem można uznać za atrakcyjne.