PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

1 września 2020 11:08:29

Cytat:

Czy moglbys okreslic wsparcia dla TOYA na ktorych mozna ustawic zlecenia stoplimit ? Spolka zdecydowala sie jednak na 0,8zl...

Mocne długoterminowe wsparcie to okolice 5,40 zł czyli dołek korekty z początku sierpnia br. Wyżej można się bronić pod 6,60 zł (dół wybitej konsolidacji z wykresu dziennego), ale to już wsparcie na krótki/średni termin.

|

|

5

Grupa: SubskrybentP1

Dołączył: 2020-04-24

Wpisów: 147

Wysłane:

18 października 2020 19:27:56

Widzę, że portfel znów ładnie podskoczył. Gratulacje!

Tradycyjnie poproszę o analizę WIG20.

Jeszcze takie pytanko: jak duży jest wpływ zmiany składu indeksu na jego obraz techniczny? Wejście Allegro do WIG-u20 nawet z powodu samego obrotu trochę namieszało w obrazie indeksu - tak przynajmniej mi się wydaje.

|

|

1

Dołączył: 2017-01-17

Wpisów: 65

Wysłane:

22 października 2020 09:19:07

Wojtku,

czy spółka Asbis jest wg Ciebie dobrym kandydatem do portfela dywidendowego?

Jeżeli tak to jaki byłby sensowny poziom wejścia?

Pozdrawiam

|

|

|

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

5 listopada 2020 17:48:40

donadoni napisał(a):Widzę, że portfel znów ładnie podskoczył. Gratulacje!

Tradycyjnie poproszę o analizę WIG20.

Jeszcze takie pytanko: jak duży jest wpływ zmiany składu indeksu na jego obraz techniczny? Wejście Allegro do WIG-u20 nawet z powodu samego obrotu trochę namieszało w obrazie indeksu - tak przynajmniej mi się wydaje. Ostatnia "zwała" na GPW trochę pogorszyła stopę zwrotu (jest teraz +11,21%) ale generalnie i tak jest lepiej od oczekiwań, bo sądziłem że maksem będzie wysoki jednocyfrowy wynik. Zobaczymy jak sytuacja rozwinie się do końca roku i w 2021 gdy będę miał nowy limit na IKZE do zainwestowania. AT W20 wrzucę w wolnej chwili, pewnie w weekend. Cytat:Wojtku,

czy spółka Asbis jest wg Ciebie dobrym kandydatem do portfela dywidendowego?

Jeżeli tak to jaki byłby sensowny poziom wejścia?

Pozdrawiam I tak i nie. Pod względem fundamentalnym spółka generuje mocne wyniki i nie jest nadal droga (C/Z 6, C/ZO 3, C/WK 0,93). Dywidendy w ostatnich latach były na poziomie 7-8% czyli bardzo dobre, co więcej od 3 lat rosną (to ważne!) z rok na rok. Dodatkowo wyniki rdr po 3 kwartałach są znacznie lepsze: Cytat:

Przychody ze sprzedaży za okres I-III kw. 2020 r. wyniosły ponad 1,5 mld USD w porównaniu do blisko 1,3 mld USD w analogicznym okresie ubiegłego roku, co oznacza wzrost o 20 proc. Zysk netto w tym czasie podwoił się i wyniósł 15,1 mln USD, w porównaniu do 7,2 mln USD w okresie I-III kw. 2019 roku.

Dodatkowo spółka wypłaci zaliczkę na div: Treść raportu: Cytat: Rada Dyrektorów ASBISc Enterprises Plc ("Spółka") niniejszym informuje, że w dniu 4 listopada 2020 r. podjęła uchwałę o wypłacie akcjonariuszom zaliczki na poczet przewidywanej dywidendy z zysku Spółki za 2020 r. w wysokości 5.550.000,00 USD.

Zaliczką objętych będzie 55.500.000 akcji Spółki, co oznacza wypłatę zaliczki na poczet dywidendy w wysokości 0,10 USD na akcję.

Rada Dyrektorów Spółki wyznaczyła dzień ustalenia prawa akcjonariuszy do dywidendy na 7 grudnia 2020 r oraz dzień wypłaty dywidendy na 17 grudnia 2020 r.

Zaliczka na poczet przewidywanej dywidendy nie będzie przekraczała kwoty określonej w artykule 169 cypryjskiego kodeksu spółek handlowych. Ta zaliczka wyniesie ok 0,38 zł co daje więcej niż "resztowa" div za 2019. Ze spółką jest ten problem że jest zagraniczna i na Cyprze podatku od div nie ma, więc dostajemy ją brutto i później należy to odliczyć samodzielnie www.rp.pl/Podatek-dochodowy/30...W przypadku IKE i IKZE podatku jednak nie płacimy więc teoretycznie (w praktyce jeszcze tego na ASB nie sprawdzałem) nic się nie zmienia względem spółki polskiej. W takim też przypadku firma jako podmiot dywidendowy wygląda bardzo interesująco. choć niestety po ostatnich wzrostach kursu stopa zaliczki div to ok 5,2% brutto a nie jak wcześniejszych 7-8%.

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

7 listopada 2020 11:53:06

Obiecany WIG20 ;) w. tygodniowy

kliknij, aby powiększyćTechnicznie wygląda to bardzo interesująco, bo indeks dobił do linii trendu spadkowego a sama mocna świeca tygodniowa pozwala myśleć, o tym że tydzień wcześniej widzieliśmy istotny dołek. Taki scenariusz z wyższym dołkiem daje nadzieje na długoterminowy ruch wzrostowy. Aby to się jednak ziściło musi zostać wybita w/w linia bessy a następnie opór na 1752 pkt. To pozwoli też na wyjście ponad średnią 30-tyg. Bez spełnienia tych dwóch warunków, ew powrót do spadków oznacza kontynuację bessy i wzrost szans na ponowny test 1250 pkt w długim terminie. Niewątpliwie więc warto obserwować, bo kolejne tygodnie mogą zdecydować o kierunku ruchu W20 na długie miesiące...

|

|

1

Dołączył: 2017-01-17

Wpisów: 65

Wysłane:

8 listopada 2020 12:00:09

Wojtku, dziękuję za odpowiedź na pytanie o Asbis - portfel dywidendowy prowadzę w ramach IKZE, więc na szczęście odpadają komplikacje w postaci odprowadzania podatku od dywidendy od zagranicznej spółki.

Jaki poziom cenowy byłby właściwy w długoterminowe wejście w tę spółkę?

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

9 listopada 2020 09:18:56

odpadają komplikacje w postaci odprowadzania podatku od dywidendy od zagranicznej spółki.

Wydaje mi się że wcześniej czy później trzeba sie tego "naumieć". Choć pierwsze tego rodzaju rozliczenie mam dopiero przed sobą wydaje mi się być to prostsze od np: analizy technicznej.

A co do Asbisu spotkałem się z sugestią po ostatnich wynikach że nie tylko dywidenda bedzie rekordowa ale sam kurs ma przekroczyć pułap 10 zł.

|

|

4

Dołączył: 2020-05-25

Wpisów: 22

Wysłane:

10 stycznia 2021 02:01:26

Cześć, pozwolę sobie wrócić do 1go postu "dividendowego" z początku 04.2020. Wyliczenia dla Autogaz - może się mylę - ale ilość akcji z 126 zrobiła się 312 nagłe i to jest powód stopy zwrotu na poziomie 60% śr-rocznie, w sumie cena się aż tak nie zmienia. Jeśli mam rację to pewnie jakiś błąd fomuły, jak nie to sorki. Ale ja nie o tym chciałem: zastanawiam się jak wyliczony jest "zysk na sell". Skąd się bierze te 13k? PS nie wiem, czy uda mi sie poprawnie wrzucić skrina :)

kliknij, aby powiększyć

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

12 stycznia 2021 17:14:17

Xavy napisał(a):Wojtku, dziękuję za odpowiedź na pytanie o Asbis - portfel dywidendowy prowadzę w ramach IKZE, więc na szczęście odpadają komplikacje w postaci odprowadzania podatku od dywidendy od zagranicznej spółki.

Jaki poziom cenowy byłby właściwy w długoterminowe wejście w tę spółkę? Trochę po czasie ;), ale patrząc na wykres z dzisiejszej perspektywy po mocnych wzrostach już tak pod div świetnie to nie wygląda. Ale cofniecie się notowan do 7,20-7,30 zł można by uznać za okazję na dołączenie do tego trendu. Cytat:Cześć,

pozwolę sobie wrócić do 1go postu "dividendowego" z początku 04.2020.

Wyliczenia dla Autogaz - może się mylę - ale ilość akcji z 126 zrobiła się 312 nagłe i to jest powód stopy zwrotu na poziomie 60% śr-rocznie, w sumie cena się aż tak nie zmienia.

Jeśli mam rację to pewnie jakiś błąd fomuły, jak nie to sorki.

Ale ja nie o tym chciałem: zastanawiam się jak wyliczony jest "zysk na sell". Skąd się bierze te 13k?

PS

nie wiem, czy uda mi sie poprawnie wrzucić skrina :) Cześć, rzeczywiście tam wkradł się w błąd i zawyżył stopę zwrotu z ACG. Wszyscy robią podsumowania roczne portfela i podobnie ja zrobiłem w przypadku CFR (wyniki tu: www.stockwatch.pl/wiadomosci/p... , w skrócie +31,35 proc. w 2020). W przypadku portfela dywidendowego większe podsumowanie chciałbym zrobić po roku jego prowadzenia czyli w marcu, jednak najwyższy czas na aktualizację szczególnie, że zaszły małe zmiany: Portfel dywidendowy IKZE notowanie 12.01.2021

kliknij, aby powiększyćCzy 9% to dużo czy mało na przestrzeni 8 miesięcy? Na tle strategii technicznych/fundamentalnych o większej rotacji z pewnością niewiele, bo w tym czasie "pakując pod korek" spółki covidowe a następnie te które straciły na pandemii w październiku można było zgarnąć i trzycyfrową stopę zwrotu. Jak pisałem jednak od aktywnych działań jest CFR a w portfelu dywidendowym cel jest troche inny, bo zakładam wysoką jednocyfrową stopę zwrotu rocznie (i to w sumie się dzieje), natomiast kluczowym jest aby z dywidend spłaciły mi się możliwie jak najszybciej posiadane akcje (przez co zakładam reinwestowanie w nie środków z div i nowych dla poprawy efektywności z prowizjami). 23.11 Toya wypłaciła mi 132 zł dywidendy. Z dokupieniem akcji musiałem czekać na nowy limit wpłat na IKZE 05.01.2021 wpłaciłem nowe 6 310.80 zł na IKZE (max limit środków). Tu od razu odpowiedź, jest w DMach problem z wpłatą wyższego limitu dla przedsiębiorców (9466,20 zł.) więc wpłaciłem w tym roku niższy. Zobaczymy jak sytuacja się w tym temacie rozwinie w przyszłości. 11.01.2021 Kupiłem 310 szt. Toya (TOA) po 6,44 zł. Tym samym mam 4458 zł wolnej gotówki oraz trzy pozycje akcyjne. Zakładam, że ACP, TOA i GPW wypłacą i w 2021 dywidendy więc muszę liczyć minimum po 1000 zł na dopłacenie do nich, aby razem z dywidendami obniżyć do minimum koszt prowizyjny tych pozycji. To oznacza, że zostaje mi realnie 1458 zł na jeszcze jeden ruch w postaci zakupu czwartej spółki dywidendowej do portfela, najlepiej przed wypłatą przez nią div. Wśród moich faworytów są PCC Rokita, Lena, Ferro, Ambra, Newag i Eurotel. Możliwe, że w drodze analizy zwrócę uwagę na jeszcze jakiś inny podmiot. Podsumowanie roczne pozycji (i ile już spłaciło się z div oraz co w temacie ich dywidend za 2021) na początku kwietnia 2021.

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

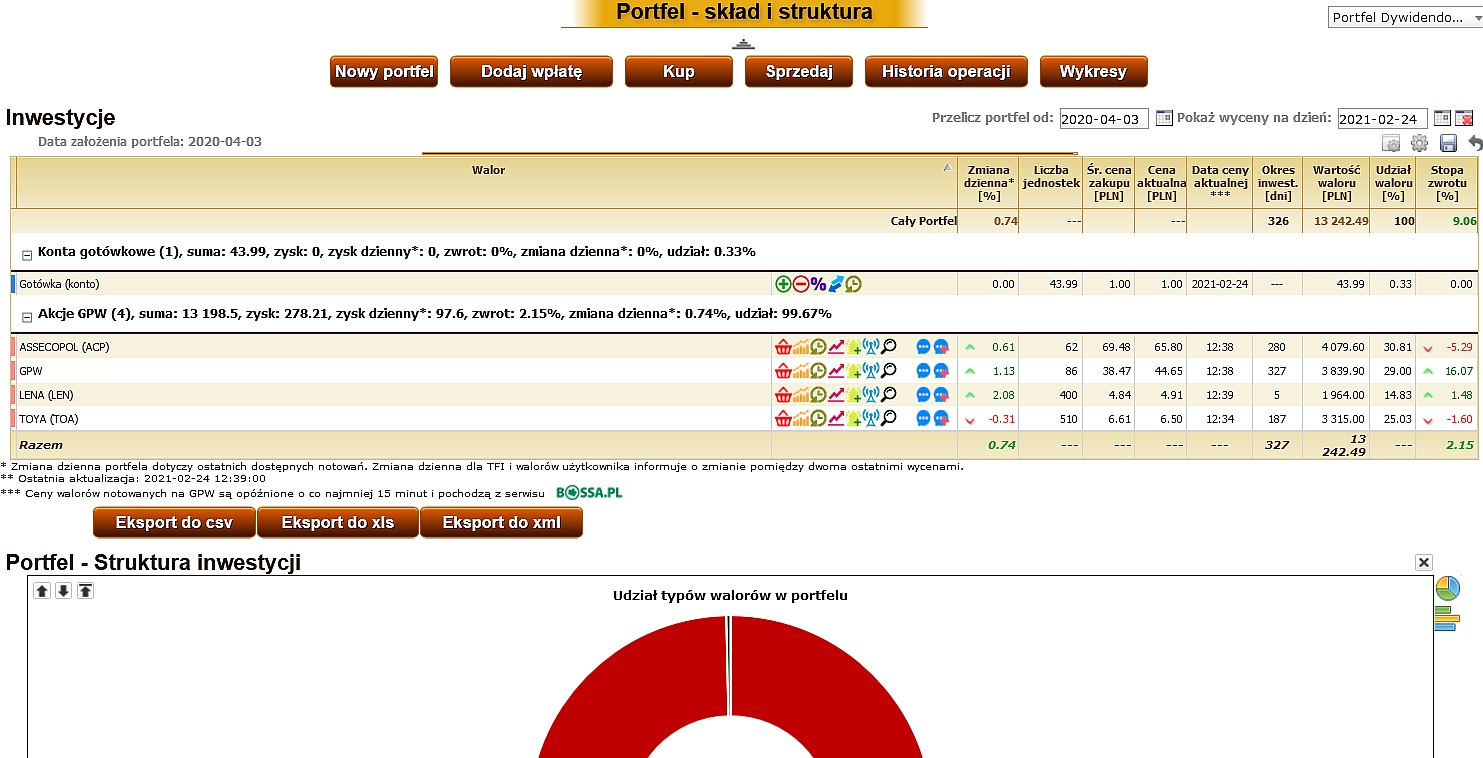

24 lutego 2021 13:39:18

Portfel dywidendowy IKZE notowanie 24.02.2021

kliknij, aby powiększyćNowy limit IKZE w całości już zainwestowałem. Było trochę zmian w portfel w ostatnich dniach. Przede wszystkim kupiłem nową pozycję w postaci akcji Leny (po 4,82 zł). Zakładam że spółka wypłaci wyższą dywidendę niż w zeszłym roku (0,3 zł na akcję) więc stopa dywidendy będzie całkiem atrakcyjna. Walor od lat jest postrzegany jako dywidendowy, do tego mamy na nim od niedawna mocny trend wzrostowy. Zakupiłem też akcje ACP (18 szt, po 67,30 zł), i GPW po 45,90 zł - 29 szt. Biorąc pod uwagę ostatnie spadki dałoby się kupić nieco taniej, ale nie zawsze ma się tyle cierpliwości ;) (choć pomagają w tym zlecenia oczekujące - wystawiamy i liczymy że w końcu wpadnie). Tym samym mam już uzupełnione pozycje na ACP, GPW i TOA. Docelowo w przyszłości będę chciał dokupić kolejny pakiet akcji LEN i być może kolejną spółkę, ale to już za prawdopodobnie nowy limit IKZE w 2022 roku.Obecne spółki w portfelu nie dają powodów do sprzedaży (bo są albo w trendach wzrostowych albo konsolidacjach, wypłaty dywidend również zapowiadają się z ich strony na bardzo prawdopodobne). więc pozostaje trzymać i czekać ;).

Edytowany: 24 lutego 2021 13:42

|

|

|

|

|

3

Dołączył: 2019-12-02

Wpisów: 108

Wysłane:

1 marca 2021 21:12:08

Co myslisz o PZU do IKZE pod katem dywidendy?

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

2 marca 2021 11:51:35

Cytat:Co myslisz o PZU do IKZE pod katem dywidendy? Cześć, Spółka państwowa więc nie chciałbym po raz setny rozwijać co o tym myślę ;) Pomijając ten fakt spółka jest zależna od KNF w kwestii: Cytat:

– Zgodnie z zaleceniem nadzorcy, nie wypłaciliśmy dywidendy w roku 2020. Zysk w 2019 rok został w całości przeznaczony na kapitał, co w naturalny sposób obniża ROE, przy braku istotnego wzrostu skali biznesu ze względu na pandemię. Zatrzymanie zysków doprowadziło do wzrostów wskaźników wypłacalności dla Grupy PZU, PZU oraz PZU Życie do poziomów niespotykanych w Europie – powiedziała prezes podczas konferencji online.

– W mojej ocenie, są to poziomy bardzo bezpieczne – również w kontekście niepewności związanej z pandemią i poziomy, które pozwalają myśleć o wypłacie dywidendy za rok 2020. Oczywiście, jeżeli taka ocena będzie zbieżna również z oceną tej sytuacji przez Komisję Nadzoru Finansowego i jeśli otrzymamy na to zezwolenie- dodała Kozłowska-Chyła.

Cytat:Jednostkowy współczynnik wypłacalności dla PZU wyniósł 289 proc. na koniec II kw. br. wobec 283 proc. na koniec I kw. 2020 br., zaś dla PZU Życie wyniósł 392 proc. wobec 414 proc. na koniec I kw. 2020.

Wskaźnik wypłacalności II dla Grupy PZU wyniósł 258% na koniec czerwca wobec 256 proc. na koniec marca br.

Polityka dywidendowa PZU zakłada wypłatę pomiędzy 50 proc. a 100 proc. zysku. W zależności od potrzeb kapitałowych związanych z rozwojem organicznym i realizacją celów strategicznych w zakresie fuzji i przejęć, do akcjonariuszy może trafiać do 100 proc. rocznych zysków w formie dywidend, nie mniej jednak niż 50 proc. Wynik netto po 3Q to 1,4 mld zł, myślę że bezpiecznie można założyć okolice 2 mld zł zysku netto za 2020. Wskaźniki wypłacalności są bardzo wysokie przez zatrzymanie zysków w 2019 (choć też były odpisy na Aliora i Pekao) KNF zezwoli na wypłatę 50% div z zysku za 2020 To oznacza ok. 3,8% div yieldu. Nieźle, choć nie porywająco. W przeszłości dywidendy ze spółki kwotowo kształtowały się w granicach 6% choć trzeba zauważyć że dość mocno "falowały" - nie ma tu stałego wzrostowego trendu. Bonusem może być tu div z zysku z 2019 (2,7 mld) czyli w sumie dywidenda mogła by sięgnąć kwotowo nawet 4,00 zł, a to już 12,7% div yield - trzeba jednak pamiętać że taka ekstra wypłata będzie one offem. Temat do rozważenia, bo pod taką jednorazową dywidendę może chcieć rosnąć rynek, są jednak oczywiście ryzyka postaci KNFu czy kwestii ile div z zysku z 2019 zostanie wypłacone.

Edytowany: 2 marca 2021 12:01

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

25 marca 2021 12:32:05

Było sporo informacji ze spółek w portfelu dot. dywidend: ACP - www.stockwatch.pl/wiadomosci/a...Cytat:W samym IV kwartale Asseco Poland odnotowało 134,2 mln zł zysku netto przypisanego akcjonariuszom jednostki dominującej w IV kw. 2020 r. wobec 83,8 mln zł zysku rok wcześniej. Zysk operacyjny wzrósł z 260 mln zł do 362,5 mln zł, a EBITDA poprawiła się r/r o 27 proc. i wyniosła 548,6 mln zł. Na poziomie przychodów ze sprzedaży wynik okazał się o 19 proc. lepszy niż przed rokiem i wyniósł 3,48 mld zł.

W całym 2020 r. grupa Asseco miała 401,9 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej. To wynik o 25 proc. lepszy niż rok wcześniej. Przychody ze sprzedaży wzrosły 14 proc. do 12,2 mld zł.

– Zysk operacyjny EBIT w 2020 roku wyniósł 1 215,4 mln zł wobec 974,6 mln zł w poprzednim roku i był wyższy we wszystkich segmentach działalności Asseco. W segmencie Asseco Poland zysk operacyjny wzrósł o 40,3 proc., w segmencie Formula Systems o 30 proc., a w segmencie Asseco International o 11,7 proc. W 2020 roku skonsolidowana marża zysku EBITDA wynosiła 15,8 proc. (wzrost o 0,7 pkt proc.) , a marża zysku operacyjnego 10 proc. (wzrost o 0,9 pkt proc.). Marża zysku netto wyniosła 7,1 proc. wobec 6,6 proc. przed rokiem – czytamy w raporcie.

Cytat:Przy okazji publikacji wyników zarząd Asseco Poland przedstawił rekomendację dywidendy. Spółka chce, aby do akcjonariuszy trafiło rekordowe 258 mln zł, czyli 3,11 zł na akcję. Przy obecnym kursie daje to stopę dywidendy w okolicach 4,5 proc. Ostateczną decyzję w sprawie podziału zysku i wypłaty dywidendy podejmą akcjonariusze na walnym. Wyniki za 2020 okazały się bardzo mocne, co dziwne kurs kompletnie tego nie dyskontuje. Czy to okazja? Dla mnie stopa div wyniesie 4,47%, oczywiście mogłoby być więcej (np ponad 5%) ale też nie jest źle. Firma nadal zwiększa dywidendy, obecna wypłata to 64% zysku netto więc jest dobrze. Gdyby proporcje z 2020 zostały zachowane w 2021 mielibyśmy blisko 0,5 mld zysku netto i ok. 3,85 zł dywidendy (5,5% div yield). Mimo iż obecnie w portfelu pozycja jest na minimalnym minusie (-2,41%) nie widzę żadnego powodu by coś z nią robić. LEN - Cytat:25.03.2021, Warszawa (PAP) - Zarząd Lena Lighting zarekomenduje walnemu zgromadzeniu wypłatę dywidendy w wysokości 0,30 zł na akcję za 2020 rok - podała spółka w komunikacie.

"Na chwilę obecną wypłata dywidendy nie zakłóci działalności finansowej spółki, a sytuacja finansowa spółki pozwala na przeprowadzenie przez zarząd programu inwestycyjnego zawartego w budżecie wewnętrznym oraz sfinansowanie bieżącej działalności spółki bez zakłóceń" - napisano w komunikacie.

W ocenie zarządu, ze względu na dużą ilość zmiennych i niewiadomych trudno oszacować realny wpływ COVID-19 na funkcjonowanie, sytuację finansową i wyniki spółki w najbliższym okresie.

"Zarząd monitoruje sytuację i na bieżąco dostosowuje działania do dynamicznie zmieniającego się otoczenia. W przypadku wystąpienia zagrożeń mogących mieć wpływ na sytuację finansową spółki i realizację programu inwestycyjnego zarząd przekaże w tym zakresie informacje do rady nadzorczej w celu zmiany rekomendacji dla Walnego Zgromadzenia Akcjonariuszy" - podała spółka.

Za 2019 rok spółka wypłaciła dywidendę w wysokości 0,30 zł na akcję. (PAP Biznes) Liczyłem na nieco wyższą dywidendę za 2020 rok i chyba podobnie rynek bo dziś decyzja spotkała się z negatywną reakcja na kursie. 0,30 zł to jednak nadal 6,19% stopy dywidendy dla mnie (kupno przy 4,84 zł) więc nadal całkiem nieźle. Spodziewam się że na kursie będzie trwała konsolidacja w okolicach 5 zł, chyba że wyniki za 1Q21 zaskoczą rynek pozytywnie. TOA: Cytat:W 2020r. przychody ze sprzedaży wyniosły 542 112tys. zł i były wyższe o 23,2% od przychodów osiągniętych w 2019r. Wyższy zysk brutto ze sprzedaży o 30 812tys. zł (tj.19,5%) w 2020r. w porównaniu do 2019r. był spowodowany głównie wyższym poziomem sprzedaży o 85 480tys. zł w Jednostce Dominującej. Zysk na działalności operacyjnej był wyższy o 23917tys. zł w porównaniu do2019r.Zysk netto w 2020r. zwiększył się o 20114 tys. zł, tj. o 44,9% w porównaniu z 2019r., do poziomu 64939tys. Wyniki za 4Q jak i cały 2020 rok są bardzo mocne i tu spodziewam się dywidendy nawet granicach 0,7 zł na akcję co oznaczałoby 10% stopy dywidendy przy obecnym kursie. GPW Tu również były wyniki za 2020 rok, wynik netto na poziomie 151 mln zł to wzrost o 26% rdr więc wypłata dywidendy na zapowiedzianym poziomie 2,50 zł na akcję wydaje się niezagrożona (może nawet będzie pozytywna niespodzianka w postaci podniesienia tej kwoty). Dla mnie oznacza to 6,49% . Dla chcących obecnie kupować już tak atrakcyjnie nie jest (5,45% div yield) choć nadal powyżej "standardu" dla spółek dywidendowych czyli 5 procent. Omówienie wyników portfela za pierwszy rok prowadzenia będzie po świętach (ok 05-11.04).

Edytowany: 25 marca 2021 12:32

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

25 marca 2021 18:47:07

Aktualizacja co do PZU: Cytat:Wynik netto po 3Q to 1,4 mld zł, myślę że bezpiecznie można założyć okolice 2 mld zł zysku netto za 2020. Wskaźniki wypłacalności są bardzo wysokie przez zatrzymanie zysków w 2019 (choć też były odpisy na Aliora i Pekao) KNF zezwoli na wypłatę 50% div z zysku za 2020 To oznacza ok. 3,8% div yieldu. Nieźle, choć nie porywająco. W przeszłości dywidendy ze spółki kwotowo kształtowały się w granicach 6% choć trzeba zauważyć że dość mocno "falowały" - nie ma tu stałego wzrostowego trendu. Bonusem może być tu div z zysku z 2019 (2,7 mld) czyli w sumie dywidenda mogła by sięgnąć kwotowo nawet 4,00 zł, a to już 12,7% div yield - trzeba jednak pamiętać że taka ekstra wypłata będzie one offem.

Temat do rozważenia, bo pod taką jednorazową dywidendę może chcieć rosnąć rynek, są jednak oczywiście ryzyka postaci KNFu czy kwestii ile div z zysku z 2019 zostanie wypłacone. www.stockwatch.pl/wiadomosci/z...Cytat: – Biorąc pod uwagę stanowisko Komisji Nadzoru Finansowego i przy założeniu, że pozostanie ono niezmienne, będziemy chcieli zarekomendować walnemu zgromadzeniu akcjonariuszy wypłatę dywidendy w 2021 roku – powiedziała Kozłowska-Chyła podczas briefingu prasowego.

W ujęciu jednostkowym zysk netto PZU w 2020 r. wyniósł 1 919 mln zł wobec 2 651 mln zł zysku rok wcześniej. Praktycznie trafiłem z zyskiem netto za 2020 rok  sama dywidenda w granicach 4 zł zaczyna nabierać kształtów: Cytat:„Analityk BM mBanku ocenia, że dywidenda wypłacona w 2021 roku przez PZU może sięgnąć blisko 4 zł na akcję. Na dywidendę trafić może 90 proc. zysku za 2019 rok i około 50 proc. z 2020 roku, co będzie bliskie maksymalnemu poziomowi wyznaczonego przez KNF” - napisano w komunikacie PAP. Przy obecnym poziomie to nadal 12 proc. stopy dywidendy więc bardzo atrakcyjnie i pod to dodatkowo może chcieć grać rynek. Pytanie jak na wyniki grupy będą oddziaływać wyniki banków, choć zagrożenie kredytami CHF wydaje się małe biorąc pod uwagę jakie wchodzą w skład grupy czyli Pekao i Alior. Obok GPW więc i PZU zaczyna wyglądać sensownie ze spółek państwowych pod kątem dywidend na kolejne lata.

|

|

9

Dołączył: 2020-04-05

Wpisów: 145

Wysłane:

25 marca 2021 19:18:45

Pytanie tylko jak w najbliższym czasie zachowa się WIG20 bo biorąc pod uwagę możliwy zjazd z powodu Covida może być mało ciekawie  Cztery najbardziej niebezpieczne slowa w inwestowaniu to :

Tym razem jest inaczej.

John Templeton

|

|

7

Dołączył: 2020-07-25

Wpisów: 56

Wysłane:

25 marca 2021 19:45:46

Ja osobiście bym się nie przejmował zjazdem, wręcz bardzo chętnie widziałbym PZU ponownie po 22 zł.. :)

|

|

13

Grupa: SubskrybentP1

Dołączył: 2020-03-16

Wpisów: 417

Wysłane:

25 marca 2021 23:57:12

Wojetek, w zwiazku z tym ze rozwazasz Pzu w portfelu dywidendowym, co sadzisz o zakupie akcji i jednoczesnie pozycji krotkiej na kontrakcie w celu wyeliminowania ryzyka spadku ceny akcji i skupieniu sie tylko na dywidendzie ?

Edytowany: 25 marca 2021 23:58

|

|

PREMIUM

512

Dołączył: 2011-08-17

Wpisów: 7 324

Wysłane:

26 marca 2021 09:56:57

benyrac napisał(a):Pytanie tylko jak w najbliższym czasie zachowa się WIG20 bo biorąc pod uwagę możliwy zjazd z powodu Covida może być mało ciekawie To ryzyko wisiało nad wynikami spółki w 4Q20 (druga fala pandemii) i się nie zmaterializowało. Dlatego też wątpię, aby materializacja miała nastąpić teraz gdy większość zagrożonych śmiercią grup wiekowych już jest zaszczepiona. Oczywiście może się pojawić nadumieralność na inne choroby z tytułu wyłączonej służby zdrowia, wątpię jednak aby przebiła ona tą z 4Q20. Cytat:

Wojetek, w zwiazku z tym ze rozwazasz Pzu w portfelu dywidendowym, co sadzisz o zakupie akcji i jednoczesnie pozycji krotkiej na kontrakcie w celu wyeliminowania ryzyka spadku ceny akcji i skupieniu sie tylko na dywidendzie ?

W portfelu dywidendowym PZU nie rozważam, bo nie mam na nie środków (a też nie chcę żadnej pozycji sprzedawać obecnie). Plan na ten rok to odebranie dywidend z posiadanych walorów (będzie tego ok 800-900 zł) i zainwestowanie ich razem już z nowym limitem IKZE w 2022. W kwestii PZU pod dywidendę z otwartą pozycją krótką, to jest ciekawe rozwiązanie, zwłaszcza jeśli walor by wszedł w trend spadkowy. Obecnie jednak mamy wzrostowy/konsolidacje między 35 a 29 zł. Taką strategię tj. short dla hedge'u spadków kursu i skupienie się na dywidendzie bardzo często stosuje się na spółkach amerykańskich, u nas z racji iż nie na wszystkie dywidendowe walory są kontrakty nie zawsze to jest możliwe, ale w przypadku PZU to jest ciekawe rozwiązanie, choć gdyby tu byłoby wybicie 35 zł i przyśpieszenie trendu wzrostowego wtedy byłoby zbędne.

|

|

13

Grupa: SubskrybentP1

Dołączył: 2020-03-16

Wpisów: 417

Wysłane:

26 marca 2021 19:52:02

Dziekuje za odpowiedz, czy dzien dywidendy jest juz ustalony dla Pzu ?

ps. czytalem analize w ktorej wskazano zagrozenie formacja podwojnego szczytu

Edytowany: 26 marca 2021 19:55

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

26 marca 2021 20:45:12

Przecież jeszcze dywidendy nie ogłosili.

|

|