Efekt zjedzonego nietoperza – omówienie sprawozdania finansowego Mercator po I kw. 2020 r.Trzeba przyznać, że wyniki Meracatora w I kw. są naprawdę dobre. Może na tle innych producentów i dystrybutorów (marże) nie rzucają na kolana, ale odnosząc je do historycznych osiągnięć spółki są po prostu wyśmienite.

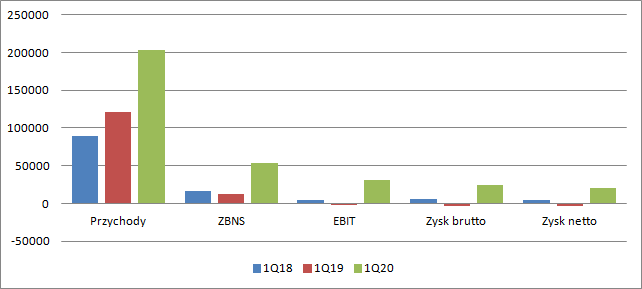

Przychody w I kw. wzrosły o 67 proc., zysk brutto na sprzedaży wzrósł ponad czterokrotnie (+313 proc.), marża na tym poziomie zwiększyła się 10,7 proc. do 26 proc., natomiast wynik operacyjny ze straty na poziomie 2,2 mln zł zamienił się w 30,8 mln zł zysku. Finalnie Mercator zamknął pierwszy kwartał 20,6 mln zł zysku netto

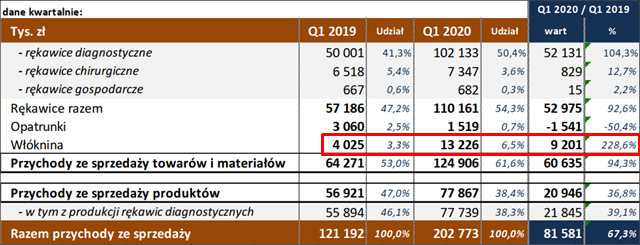

kliknij, aby powiększyćPrzeanalizujemy jak do tego doszło. Rosła sprzedaż zarówno produktów jak i towarów, ale w tym drugim przypadku wzrost wyniósł 94 proc. r/r, natomiast w produktach tylko 37 proc. Warto zwrócić uwagę na wzrost przychodów z włókniny – 228 proc. W tym miejscu spółka pokazuje m.in. przychody z dystrybucji maseczek.

kliknij, aby powiększyćZ odpowiedniej noty możemy wyczytać, że przychody z działalności dystrybucyjnej realizowane są w kraju (91 proc. udziału w przychodach), natomiast produkcję sprzedaje głównie na eksport (90 proc. udział w przychodach). Można zatem zakładać, że wysoki wzrost przychodów z włókniny wynika z dużego zapotrzebowania na maseczki i środki ochrony w Polsce, co oczywiście wynika z wykryciem w marcu pierwszego przypadku zarażenia korona wirusem. Jak wynika z wypowiedzi Ministra Zdrowia kupowano wtedy każdą ilość, a dostawy często były przechwytywane. Efekt tego zjawiska obserwujemy w przychodach. Na samej dystrybucji rękawic wzrosty sprzedaży choć już nie tak wielkie wciąż są imponujące – 93 proc.

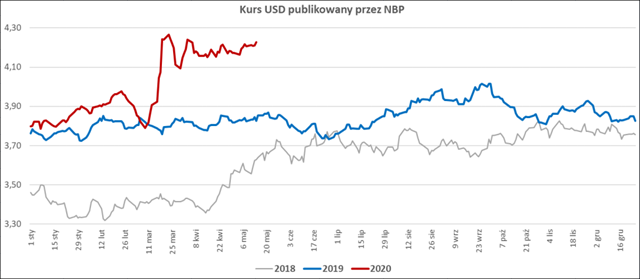

Ze sprawozdania wynika, że spółka zarówno na rynku krajowym jak i zagranicznym zwiększyła wolumeny sprzedaży rękawic o 41 proc., na to nałożył się wyższy kurs dolara – w samym marcu o kilkanaście procent.

kliknij, aby powiększyćNa bazie wolumenu można oszacować, że średnia cena sprzedaży wzrosła o 21 proc. Oczywiście na rynku krajowym (czyli w dystrybucji) szał zakupów zaczął się zapewne w marcu, ale na rynkach zagranicznych pandemia dała znać o sobie nieco wcześniej – według raportu WHO na dzień 21 lutego w Chinach było prawie 143 tys. osób zarażonych, ale znaczną liczbę przypadków potwierdzono także w Koreii (346), Japonii (105) i Singapurze (86). Wtedy tez rozpoczął się straszny czas dla krajów Europy Zachodniej – Niemcy (16), Włochy (9), Francja (12). Tego jednak nie widać w strukturze sprzedaży. Z geograficznego ujęcia przychodów wynika, że sprzedaż do Chin r/r spadła z 6 do 2,7 mln zł, więc raczej wzmożony popyt zadziałał dopiero w marcu. Może się okazać, że średnia cena sprzedaży w związku z tym w kolejnym kwartale wzrośnie, choć w maju i czerwcu pewnie ceny się uspokoiły.

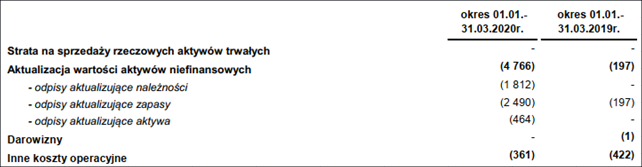

Wzrosty wolumenu i cen przełożyły się na wzrosty zysku operacyjnego, choć warto w tym miejscu zauważyć, że został on dociążony przez pozostałą działalności operacyjną. Spółka dostała ok. 1 mln zł odszkodowania, dzięki czemu jej pozostałe przychody operacyjne wyniosły 1,7 mln zł w porównaniu do 0,4 mln zł przed rokiem. W pozostałych kosztach operacyjnych widać za to wzrost z 0,6 mln zł w I kw. 2019 r. do 5,1 mln zł obecnie. Spółka dokonała 0,5 mln zł odpisu na aktywach w Tajlandii, być może w związku z faktem przestawienia linii produkcyjnych z kauczuku naturalnego na syntetyczny. Pojawił się także odpis na należnościach w kwocie 1,8 mln zł. W sumie tego należało się trochę spodziewać, gdyż na koniec roku spółka pokazywała ponad 8 mln zł przeterminowanych należności powyżej 90 dni, a odpisane miała tylko 1,05 mln zł.

Najbardziej jednak zaskakującą kwotą są odpisy na zapasie w wysokości 2,2 mln zł netto. Możliwe, że to efekt przeszacowania zaniechanej działalności zakładu produkcyjnego w Polsce, ale dlaczego odpis ten pojawił się obecnie, a nie na koniec roku jest dla mnie niezrozumiałe. Raczej odpis nie dotyczy rękawic, bo tych ceny rosły – można spekulować, że włókninowych opatrunków.

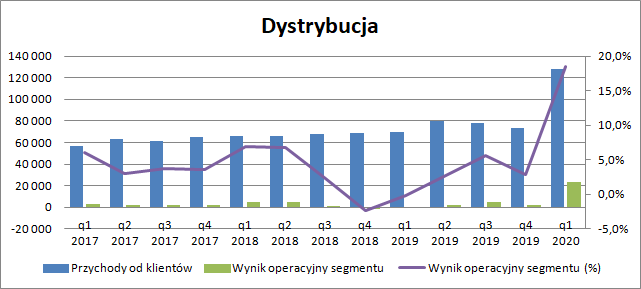

kliknij, aby powiększyćSkoro jesteśmy na poziomie zysku operacyjnego to w tym miejscu przejdziemy do omawiania segmentów – na początek dystrybucja.

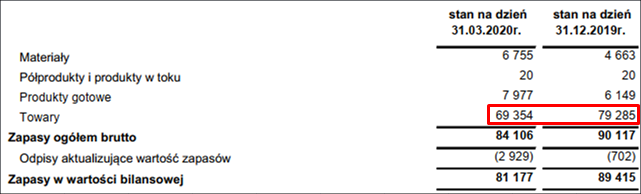

Przychody wzrosły w tej dywizji o 58 mln zł (84 proc.), ale jeszcze ważniejsze jest, że wzrosła marża – Rentowność na poziomie zysku brutto ze sprzedaży wyniosła 34 proc. w porównaniu do 21 proc. w poprzednim kwartale i 18 proc. przed rokiem. Mamy skokowy, duży wzrost. To efekt zakupu zapasów jeszcze przed wybuchem gorączki korona wirusa przy niższym koszcie USD/PLN. Proszę zwrócić uwagę, że na koniec roku spółka posiadała towary za kwotę 79 mln zł, przy koszcie własnym na poziomie 82 mln zł. Inaczej mówiąc to co spółka sprzeda w II kw. musiało pochodzić z zakupów w I kw. I teraz pytanie, czy dostaniemy kolejny fajny pod względem marży kwartał, bo dokonano tych zakupów w styczniu, czy na początku lutego, czy będziemy obserwować efekt drogo zakupionych zapasów w marcu. Optymiści mogą oczekiwać nawet, że dostawy są w stałej cenie dolarowej.

kliknij, aby powiększyćTak czy owak obecnie efekt tanich zapasów i wzmożonego popytu pozwolił pokazać wynik operacyjny na poziomie 23,6 mln zł w porównaniu do 2 mln zł kwartał wcześniej i straty 165 tys. przed rokiem. Niestety ten wynik w dużej mierze będzie prawdopodobnie jednorazowy. Być może spółka pokaże jeszcze jeden dobry kwartał, ale prawdziwe oblicze poznamy w tym segmencie dopiero po wygaśnięciu epidemii, czyli nie wcześniej niż w III kw., który zostanie zaraportowany dopiero koło listopada. Na bazie poprzednio uzyskiwanych marż w dystrybucji można domniemywać, że efekt wirusa dał około 17,5 mln zł ekstra poza wzrostem wolumenu.

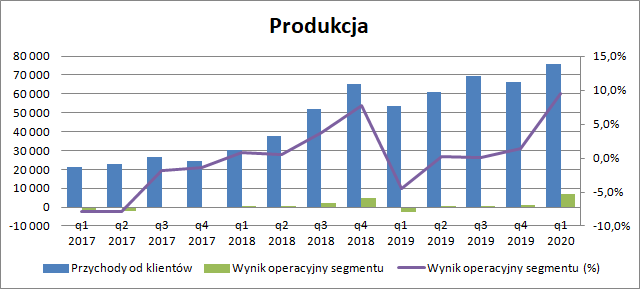

kliknij, aby powiększyćW segmencie produkcyjnym przychody wzrosły dwa razy wolniej – o 41 proc. Marża brutto zwiększyła się z 6 proc. w poprzednim kwartale (3 proc. w analogicznym okresie poprzedniego roku) do 14 proc. obecnie. Wzrostowi temu sprzyjał wzrost cen sprzedaży, ale nie tylko.

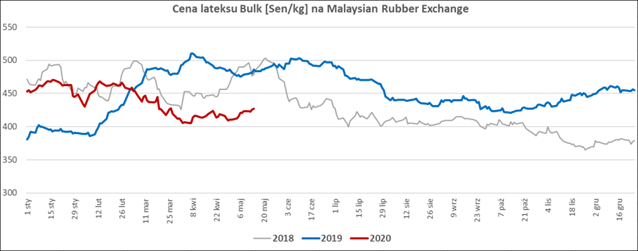

W I kw. kurs THB/PLN był niższy niż w IV kw. roku, w związku z czym należałoby oczekiwać nieco niższych wynagrodzeń kw/kw. Ceny lateksu były wyższe o ok. 10 proc. r/r, ale w stosunku do IV kw. w zasadzie niewiele się zmieniły, poza oczywiście tym, że koszty wyrażone w złotym musiały wobec tego wzrosnąć. COVID spowodował spadek popytu i hamowanie gospodarek, dzięki czemu w kwietniu i maju mamy relatywnie niskie ceny surowca. W tym aspekcie efekt koronawirusa powinien być dłuższy w czasie, bo odbiorcą lateksu są także producenci opon, a tam nie dość, że obserwowane było spowolnienie jeszcze przed pandemią, to mamy efekt spadku popytu związany z oczekiwaną recesją.

kliknij, aby powiększyćW segmencie produkcyjnym EBIT wyniósł 7,2 mln zł i był o 9,6 mln zł wyższy r/r. i 6,3 mln zł wyższy kw/kw. Proszę jednak zwrócić uwagę, że rentowność operacyjna w tym segmencie nie jest już tak oderwana od historii jak w dystrybucji. Mercatorowi zdarzały się już okresy paromilionowych zysków i rentowności powyżej 7 proc. jak w IV kw. 2018 r.

kliknij, aby powiększyćDzięki tak dobremu kwartałowi mamy istotną poprawę najpopularniejszego wskaźnika pozwalającego szacować zdolność do obsługi zadłużenia, czyli długu netto do EBITDA. Dług netto na koniec I kw. wynosił 130 mln zł, co przy kroczącej EBITDA na poziomie 58 mln zł daje nam wskaźnik na poziomie 2,2 czyli bezpiecznym. Niestety efekt wirusa w dużej części będzie nietrwały i w związku z tym może spaść do poziomów mniej satysfakcjonujących, jakie notowano w poprzednich kwartałach (5,4 kwartał wcześniej).

Kapitalizacja spółki wynosi w tej chwili ok 560 mln zł, co po dodaniu długu netto daje nam 690 mln zł EV. Przy konserwatywnym wskaźniku EV/EBITDA na poziomie 8 oznaczałoby to oczekiwanie od spółki powtarzalnego EBITDA na poziomie ok. 86 mln zł rocznie czyli 21 mln zł kwartalnie. W tym kwartale mamy zaburzenie wyników przez efekt koronawirusa i EBITDA na poziomie ponad 35 mln zł (w tym kilkanaście milionów efektu taniej kupionych zapasów). Problem w tym, że ten czynnik nie będzie oddziaływał ciągle. Jeśli uznamy, że dwa kwartały (I i II) będą odbiegały od normalnego środowiska działania i spółka wygeneruje także w kolejnym 35 mln zł, to baza EV spadnie nam do poziomu 655 mln zł, co oznaczałoby oczekiwanie ok. 20 mln zł EBITDA kwartalnie, czyli potrojenia wyników sprzed epidemii wirusa (względem średniej z 3 kwartałów). Poprawa wyników w średnim terminie powinna nastąpić, ale mam duże wątpliwości czy w aż tak wysokim rozmiarze, bo najprawdopodobniej pogorszy się otoczenie biznesowe dla dystrybucji (spółka skorzystała na tanio kupionym zapasie, ale rękawice i inne produkty ochrony osobistej nie będą drożeć w nieskończoność).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.