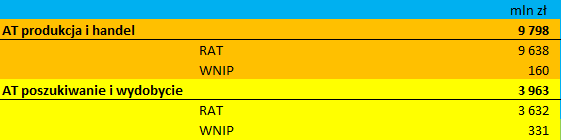

Gdańsk wynikowo pości mimo 2 miliardów w efektywności – omówienie sprawozdania finansowego GK Lotos po I kw. 2020 r.Zanim przejdę do omawiania wyników najpierw parę słów o działalności grupy. Lotos podobnie jak Orlen prowadzi biznes skonsolidowany pionowo, ale jednak w nieco innym kierunku. W Gdańsku mamy znaczącą działalność wydobywczą, ale mniejszy poziom przetwarzania ropy – w zasadzie nie ma petrochemii. Oczywiście najważniejsza jest działalność przetwórczo-handlowa – to w niej spółka posiada większość aktywów trwałych:

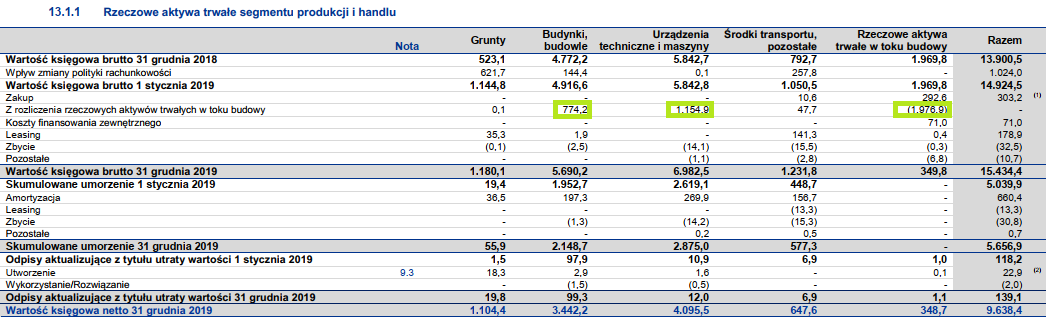

kliknij, aby powiększyćW pierwszym kwartale br. stan aktywów trwałych w tym segmencie się istotnie nie zmienił, ale w roku poprzednim wzrósł z 8,74 mld zł do 9,64 mld zł, głównie za sprawą zmiany polityki rachunkowości (MSSF 16). Warto jednak zwrócić uwagę, że w 2019 r. oddano w tym segmencie inwestycje o wartości prawie 2 mld zł:

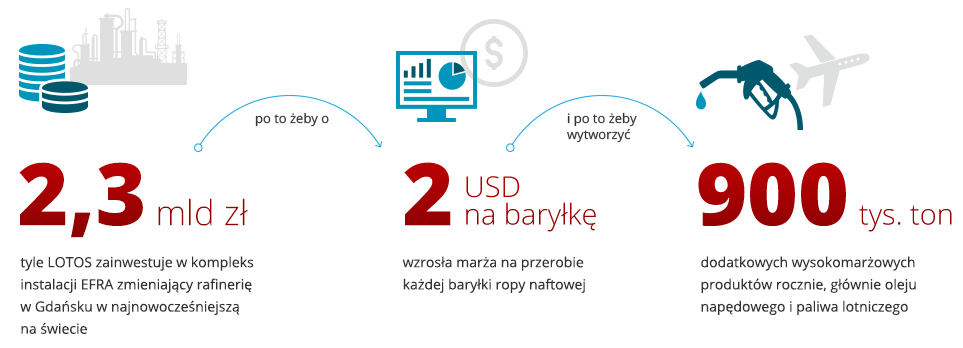

kliknij, aby powiększyćTo efekt wdrożenia inwestycji z programu EFRA (efektywna rafinacja). Program ten miał pozwolić spółce nieco mocniej przetwarzać ropę naftową i uzyskiwać więcej produktów wysokomarżowych, względem niskomarżowych, co znów miało dać dodatkowe 2 USD zysku na każdej przetworzonej baryłce ropy:

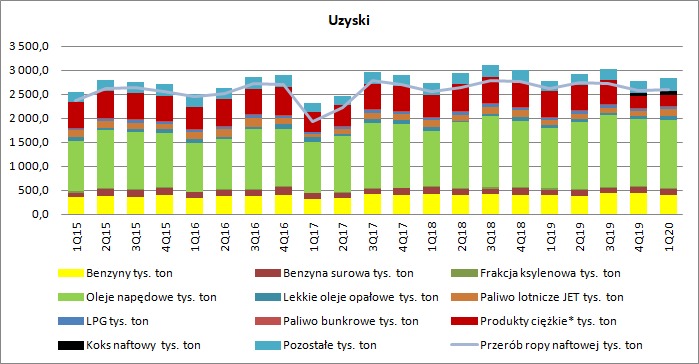

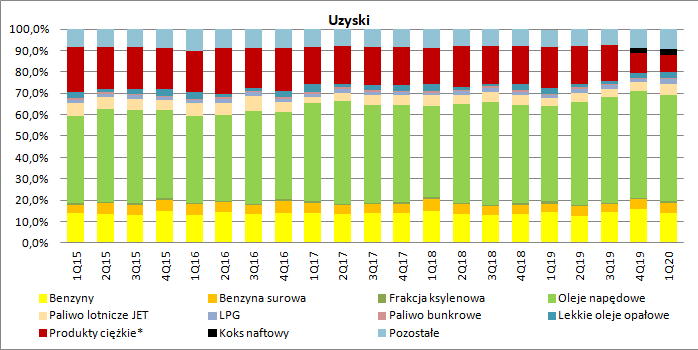

kliknij, aby powiększyćW procesie rafinacji wysokie marże osiąga się głównie na paliwach takich jak benzyny, olej napędowy, czy paliwo lotnicze, natomiast niskie marże (ujemne cracki z notowań) na ciężkich frakcjach jak ciężki olej opałowy, czy asfalty. Z danych operacyjnych wynika, że uruchomienie nowych instalacji miało miejsce w IV kw. roku. To wtedy spadł wolumen produkcji frakcji ciężkiej i pojawił się koks naftowy. Niestety jak widać poniżej na razie nie udało się zrealizować zapowiadanego wzrostu produkcji frakcji lekkich, a całkowity przerób ropy naftowej w Gdańsku spadł:

kliknij, aby powiększyćZa to widać pewną korzystną zmianę struktury w uzyskach. Frakcje lekkie i średnie zwiększyły udział z ok. 70 proc. do 80 proc. wolumeny produkcji.

kliknij, aby powiększyćWarto dodać, że instalacje Lotosu są dość elastyczne. Kiedyś polskie rafinerie były dostosowane do zasiarczonej ropy rosyjskiej typu URAL, natomiast obecnie Lotos z powodzeniem może przerabiać ropy słodkie – na początku roku 2018 ich udział w produkcji wynosił nawet 30 proc. W pierwszym kwartale tego roku udział w produkcji innych gatunków niż rosyjska, polska czy litewska spadł jednak do niecałych 2 proc. Do pewnego stopnia można to tłumaczyć korzystną ceną, a w zasadzie relacją ceny ropy rosyjskiej w porównaniu do ropy Brent.

Wspominam o tym, gdyż ma to pewne znaczenie przy zabezpieczaniu cen. Zarówno Lotos jak i Orlen nie zabezpieczają ryzyka cenowego sensu stricte. Według stosownej noty w Lotosie identyfikowane są te same ryzyka co w Orlenie:

- marża rafineryjna

- niedopasowanie wolumenów (przy dużej produkcji z rurociągu to zjawisko nie powinno być duże)

- stałe ceny sprzedaży.

Lotos rachunkowością zabezpieczeń ma objęte tylko ryzyko kursowe, bez ryzyka cenowego. Inaczej mówiąc zabezpiecza kurs USD/PLN i efekty tego zabezpieczenia odnosi na wynik operacyjny. W raporcie rocznym występują także swapy towarowe na olej opałowy i gaz, które zabezpieczają stałą cenę sprzedaży asfaltów, ale one nie są objęte rachunkowością zabezpieczeń, więc efekt ich realizacji i wyceny ląduje w linii finansowej.

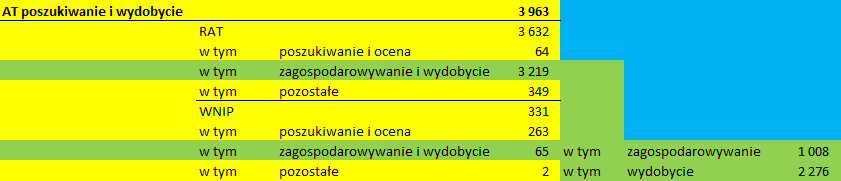

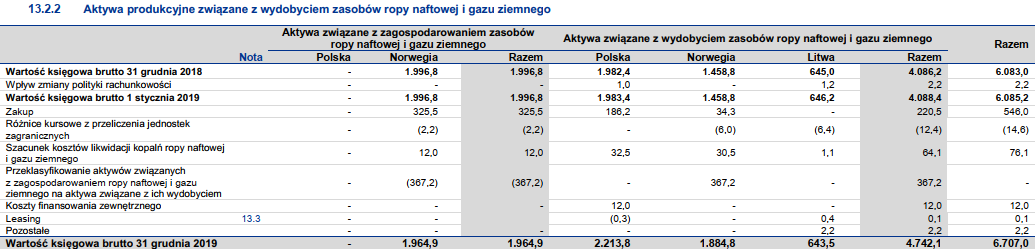

W drugiej aktywności Lotosu, czyli wydobyciu można wyodrębnić 3 kategorie działalności i aktywów. Pierwszą są poszukiwanie i ocena zasobów, drugą zagospodarowanie złóż, natomiast trzecią faktyczna produkcja. Największą wartość bilansową (dane z raportu za 2019 r.) mają aktywa produkcyjne (2,3 mld zł) zlokalizowane w Polsce (1,6 mld), Norwegii (557 mln zł) i Litwie (82 mln zł), natomiast całkiem sporą wartość mają także aktywa przyporządkowane do zagospodarowania (1 mld zł). Te ostatnie to nic innego jak feralne złoże YME w Norwegii. Przypomnę, że w 2014 r. projekt ten został spisany do zera, ze względu na problem z wadliwą platformą, która została usunięta w sierpniu 2016 r. Pod koniec 2017 r. powstał nowy plan zagospodarowania złoża i zamówiono nową platformę produkcyjno-wiertniczą. Aktualnie pierwsze wydobycie z tego złoża planowane jest pod koniec bieżącego roku.

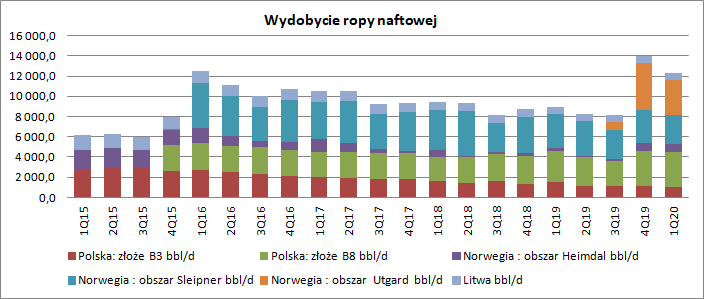

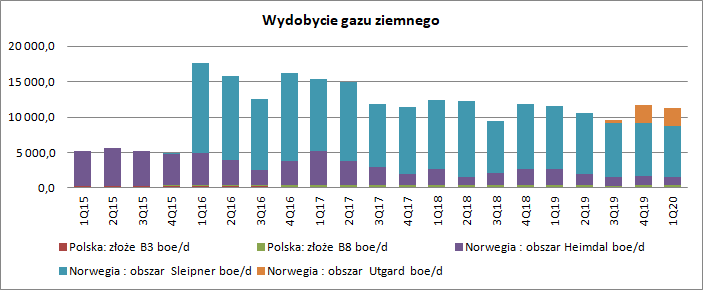

kliknij, aby powiększyćOd I kw. 2016 r. kiedy w wynikach zobaczyliśmy efekty nabycia złoża Sleipner do końca 2019 r. wolumen produkcji cały czas spadał, w dużej mierze przez coraz niższe wydobycie z polskiego złoża B3 i złóż litewskich. To sytuacja dość normalna – na początku występuje największe ciśnienie w złożu i produkcja jest największa, natomiast w miarę eksploatacji odnotowywane przepływy węglowodorów są coraz niższe. Lotos na złożu B3 rekonstruuje otwory wydobywcze celem zwiększenia wydobycia, ale na razie bez zauważalnego efektu (w I kw. zakończono rekonstrukcję 1 otworu).

kliknij, aby powiększyć

kliknij, aby powiększyćSytuacja się zmieniła po uruchomieniu produkcji ze złoża Utgard. W 2019 r. przeniesiono z aktywów podlegającym zagospodarowaniu do aktywów produkcyjnych kwotę 367 mln zł. Wydobycie w I kw. wyniosło tam 6,1 tys. boe/d (baryłek ekwiwalentu ropy naftowej – ze złóż węglowodorów wydobywa się ropę, gaz ale także frakcje płynne jak kondensat), natomiast zakładana średnia pięcioletnia produkcja ma wynieść 4,1 tys. boe/d. Z danych operacyjnych wynika, że większa była także produkcja ze złoża B8, ale to nie efekt inwestycji, a przestoju remontowego w III kw. dzięki czemu powstało większe ciśnienie złoża. Docelowo produkcja ze złoża B8 ma wynieść 5 tys. boe/d

kliknij, aby powiększyćTeoretycznie, dzięki inwestycji w EFRA i działalność wydobywczą Lotos powinien pokazać dobry wynik, ale tak się nie stało. Nominalnie na poziomie EBIT mamy stratę na poziomie 1,36 mld zł. Podstawową przyczyną takiego stanu rzeczy był spadek cen ropy naftowej na rynku.

Zniżka cen zadziałała negatywnie przede wszystkim na segment produkcji i handlu. Lotos jest zmuszony utrzymywać zapasy obowiązkowe, sam przerób ropy też chwilę zajmuje, a to rodzi pewne konsekwencje. Teoretycznie Lotos może przekładać zmiany cen 1:1 na swoich klientów i do póki ma wyżej kupione zapasy sprzedawać im w paliwa w wyższych cenach (zachowując marże), ale ceny produktów podlegają konkurencji i odpowiadają z małym opóźnieniem (czas transportu) cenom światowym. Wobec tego od momentu zakupu ropy do sprzedaży produktów spółka jest narażona na ryzyko zmiany ceny. W tym miejscu trzeba powiedzieć dwa słowa o metodzie wyceny zapasów. Podstawową metodą jest FIFO, czyli przy sprzedaży księgujemy cenę zakupu (i w konsekwencji cenę przerobu) z najwcześniejszej dostawy. W tym układzie wpływ zmiany cen rynkowych jest największy.

Żeby go zminimalizować spółka stosuje metodę średnioważoną, gdzie cena rozchodu zapasów wyznaczana jest na podstawie działania: Cn=(Wartość_zapasów_przed_przyjęciem_produkcji + cena_jednostkowa_produkcji*ilość_produkcji)/ilość_produkcji_po_przyjęciu_produkcji

Gdy zapas jest sprzedawany cena ewidencyjna tego co zostało się nie zmienia, a spada jedynie ilość. Nowo przyjęta na stan produkcja zmienia ilość i cenę ewidencyjną. Taki właśnie model przyjęła spółka. Choć w tym przypadku wrażliwość marży na zmianę ceny jest mniejsza niż w FIFO (przy spadku cen surowców na rynku nowa produkcja obniża jednostkową cenę produktów), to nadal występuje. W związku z tym Lotos pokazuje także wynik FIFO, który najlepiej oddaje warunki rynkowe i możliwe do uzyskania w danym okresie marże. Są to jednak dane teoretyczne, bo faktycznie przecież spółka kupiła zapasy drożej i trzyma je wtedy cały czas na zapasie. W ostatnim raportowanym kwartale efekt LIFO (różnica w EBIT ze względu na metodę księgowania) wyniósł 574 mln zł. Jak widać nie wyjaśnia on jeszcze raportowanych strat.

Zgodnie z MSSF spółka jest zobowiązana wycenić w bilansie zapasy niższą z dwóch cen: zakupu (przerobu) lub cen możliwych do uzyskania. Gdy ceny spadają trzeba zrobić odpis na wartość zapasu i w tym kwartale wyniósł on 866 mln zł. To zdarzenie niepowtarzalne, bo ciężko oczekiwać aby co kwartał ceny ropy i produktów naftowych spadały, w szczelności w takim tempie.

Dodatkowo w związku ze spadkiem cen ropy spółka była zmuszona dokonać odpisów na aktywach trwałych, w szczególności związanych z działalnością wydobywczą – 305 mln zł z czego wydobycie 296 mln zł. O ile sama korekta LIFO jest gotówkowa, spółka faktycznie traci gotówkę lub mniej zarabia na sprzedaży produktów z drożej kupionej ropy, to pokazuje ona wyniki jakich można by oczekiwać przy niezmiennym otoczeniu makroekonomicznym, a jeszcze lepiej oddaje to wynik LIFO skorygowany o zdarzenia jednorazowe, do których zaliczam odpisy na aktywach trwałych i odpisy na zapasie. Sama spółka do liczenia wyników koryguje go jeszcze o inne aspekty – w tym kwartale o operacyjne różnice kursowe, a w niektórych innych kwartałach także choćby o efekty „głębszych pokładów zapasów w LIFO), co jak rozumiem oznacza, że w danym kwartale poszłaby produkcja nie tylko z ostatniego kwartału, ale także wcześniejszych. O tych korektach można dyskutować, ale przyjmijmy, że są uzasadnione. Nie wypaczają także znacząco obrazu gdyby je wyłączyć.

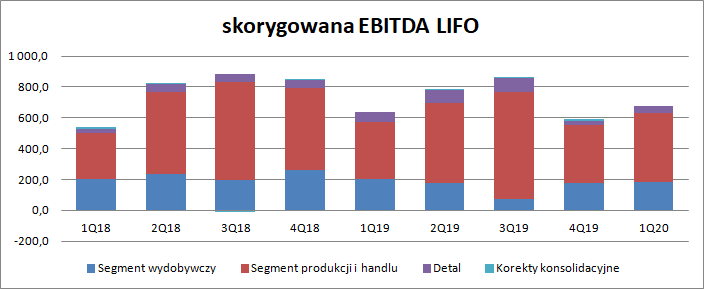

Jak widać poniżej na poziomie skorygowanej EBITDA LIFO mamy progres wyników r/r., głównie dzięki segmentowi produkcji i handlu. EBITDA w tym segmencie po wyłączeniu działalności detalicznej (stacje benzynowe) wyniosła 445 mln zł i była o 21 proc. (+76 mln zł) wyższa r/r. Detal za to zrobił wynik o 18 mln zł (28 proc.) niższy. W segmencie wydobywczym mamy za to spadek o 22 mln zł (11 proc.) i wynik na poziomie 184 mln zł.

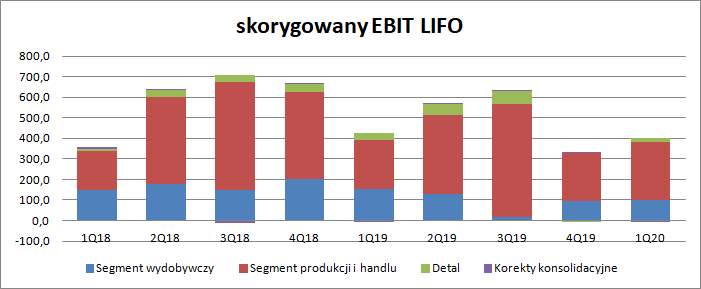

kliknij, aby powiększyćEBITDA jednak nie oddaje efektu ekonomicznego, bo nie uwzględnia amortyzacji. Skorygowany EBIT LIFO segmentu produkcji i handlu wyniósł 284 mln zł i był wyższy o 20 proc. r/r (+48 mln zł), natomiast w detalu mamy regres o 51 proc. (-18 mln zł), a w wydobyciu o 36 proc. (56 mln zł). Tak przedstawiony EBIT był r/r niższy o 6 proc. (-18 mln zł).

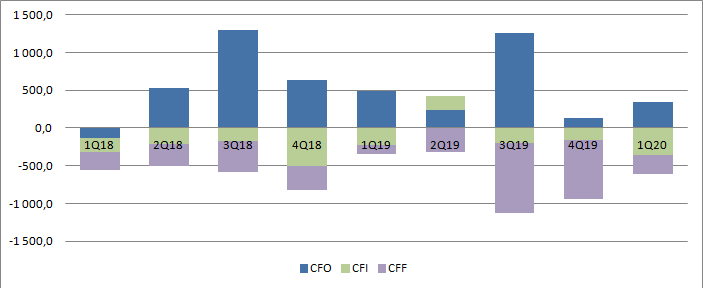

kliknij, aby powiększyćChoć skorygowana EBITDA LIFO wzrosła w I kw. r. z 632 mln zł na 671 mln zł to jak widać poniżej nie przełożyło się to na przepływy operacyjne, które wyniosły 340 mln zł w porównaniu do 494 mln zł rok wcześniej. To pośrednie potwierdzenie faktu, że wynik LIFO nie jest wynikiem pokazującym ekonomiczny efekt działalności. Lotos oczywiście cały czas inwestuje. Niby projekt EFRA jest gotowy, ale w I kw. wydano na niego 63 mln zł, a kwartał wcześniej 94 mln zł. Najwięcej gotówki inwestycyjnej pochłania jednak działalność wydobywcza. Samo złoże YME zabrało w I kw. br. 82 mln zł (77 mln zł kwartał wcześniej).

kliknij, aby powiększyćDług finansowy netto na koniec I kw. wyniósł 3,3 mld zł, co w relacji do skorygowanej EBITDA LIFO daje wskaźnik na bezpiecznym poziomie 1,1, a przecież to najgorszy teoretycznie moment do liczenia, bo inwestycje zostały już sfinansowane a mają jeszcze nieduży udział w kontrybucji do wyników.

Na temat wyceny giełdowej Lotosu ciężko się wypowiadać, gdyż będzie ona determinowana przez cenę z ewentualnego połączenia z Orlenem. Teoretycznie biznesowo takie połączenie ma sens, bo quasi oligopol zmieni się w monopol i pozwoli jeszcze mocniej dyktować warunki. Problem w tym, że spółki SP często realizują jeszcze misję społeczną, a nie tylko biznesową i takowe ryzyko trzeba wziąć także pod uwagę.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.