Gotowi do drogi - omówienie sprawozdania finansowego Mirbud po II kw. 2020 r.Mirbud, pomimo trwającej wokół pandemii oraz wprowadzonego pod koniec marca lockdownu, spokojnie kontynuował swoją działalność poprawiając nawet nieco swoje wyniki sprzed roku.

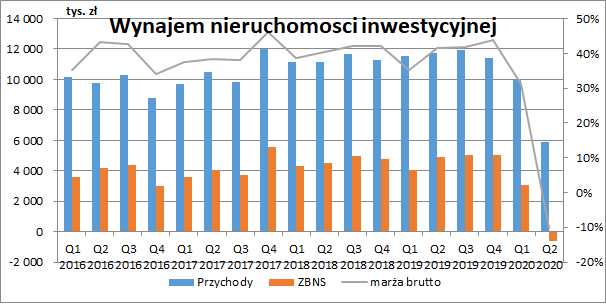

Wyniki segmentoweOczywiście nie we wszystkich segmentach działalności obyło się bez problemów. Skutki pandemii zostały mocno odczute w związku z wynajmowanymi nieruchomościami inwestycyjnymi (przede wszystkim centrum handlowe Marywilska 44 w Warszawie), gdzie przychody skurczyły się o 5,9 mln zł r/r (-49,9 proc.) i wykazano stratę brutto na sprzedaży w wysokości 0,6 mln zł (4,9 mln zł zysku rok wcześniej). Jak czytamy w raporcie, spółka w trakcie lockdownu udzieliła najemcom znacznych bonifikat w czynszach.

Co prawda przychody z wynajmu stanowiły do tej pory średniorocznie jedynie ok. 5 proc. skonsolidowanej sprzedaży, ale na poziomie zysku brutto ze sprzedaży udział ten już dochodził do 20 proc. W przypadku przedłużającego się okresu utraty rentowności na wynajmie, przełożyłoby się to istotnie również na wyniki całej grupy.

W kolejnych okresach wysokość wsparcia najemców ma być uzależniona m.in. od poziomu odwiedzalności czy też wprowadzenia ewentualnych kolejnych obostrzeń. Na razie całkowity lockdown nie został ponownie wprowadzony, więc powinno być nieco lepiej.

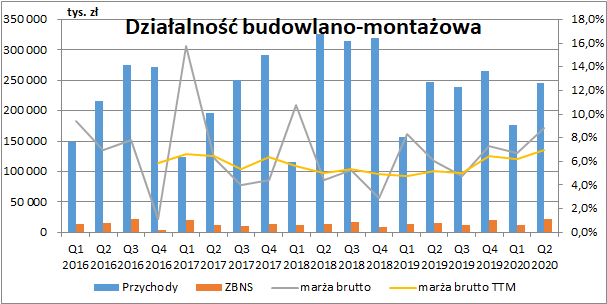

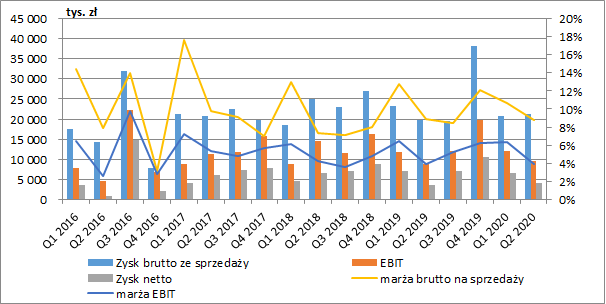

kliknij, aby powiększyćProblemów nie zaobserwowano za to w najistotniejszym segmencie czyli budowlano-montażowym. Przychody z tej działalności (mamy tu również usługi wewnątrzgrupowe dla segmentu deweloperskiego) w zasadzie się nie zmieniły w ujęciu r/r i wyniosły 246,2 mln zł. Istotnie, bo aż o 2,6 pp. wzrosła jednak marża brutto, co podniosło zysk brutto ze sprzedaży o 6,9 mln zł r/r (+46,5 proc.). Patrząc na rentowność w dłuższym terminie (żółta linia na wykresie poniżej), stopniową poprawę widać już od IV kw. 2019 r. Bardzo więc możliwe, że nowo podpisane kontrakty charakteryzują się wyższą rentownością.

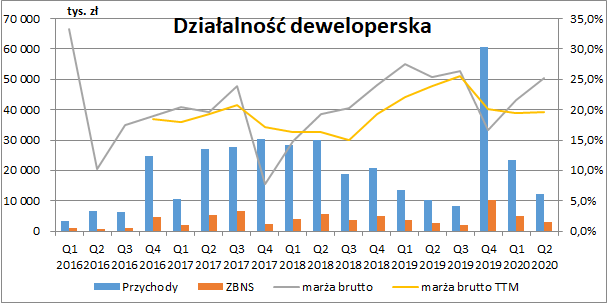

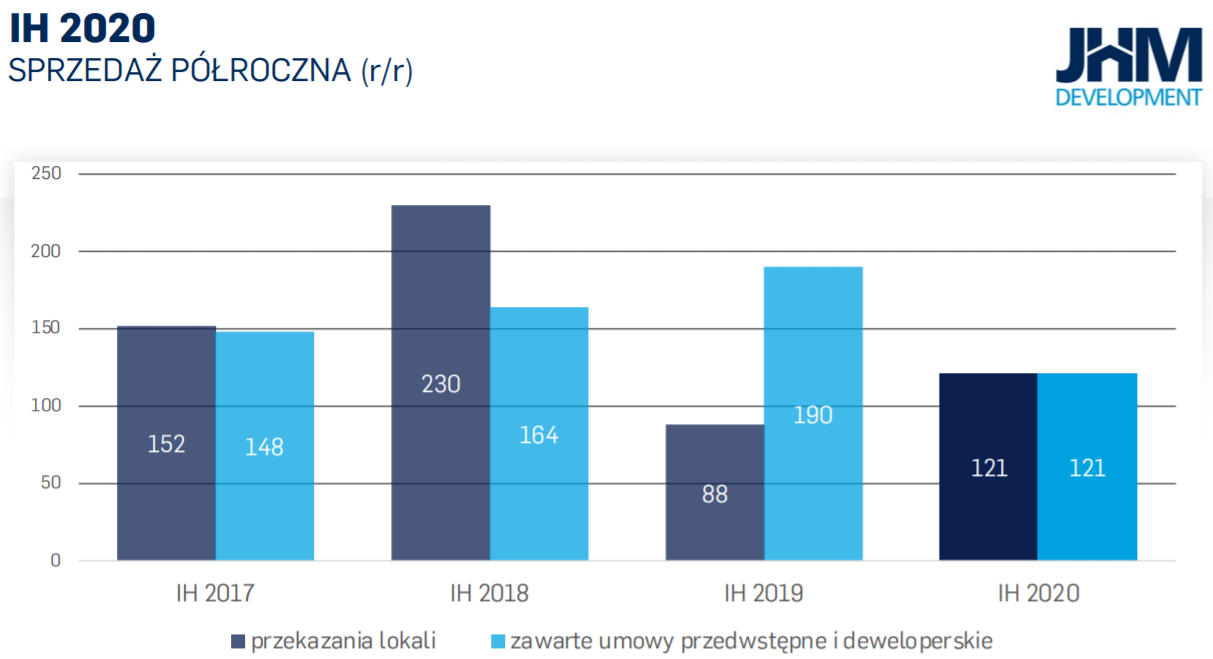

kliknij, aby powiększyćWzrost przychodów pokazał segment deweloperski prowadzony przez spółkę JHM (+2,1 mln zł r/r, +20,6 proc.). Co ciekawe w II kw. przekazano tylko o jedno mieszkanie więcej niż rok wcześniej. Wzrosła zatem średnia wartość mieszkań rozpoznanych w wyniku. Marża brutto w zasadzie się przy tym nie zmieniła (spadek o 0,3 pp. r/r), a zysk brutto ze sprzedaży wzrósł o 0,5 mln zł (+19,4 proc.).

kliknij, aby powiększyćW rachunku segmentowym mamy też co prawda działalność wystawienniczo-targową, ale obecnie jej wpływ na wyniki jest już znikomy (2,8 mln zł przychodów w całej I poł. 2020 r.).

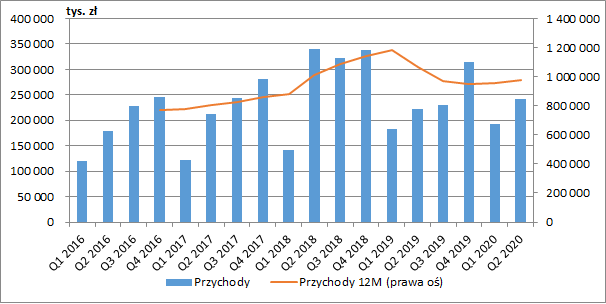

Wyniki skonsolidowaneChoć analiza segmentowa na to nie wskazywała, skonsolidowane przychody Mirbudu wzrosły o 20 mln zł r/r (+9%) i wyniosły 242,3 mln zł. W II kw. musiała się zatem zmniejszyć wartość usług świadczonych przez segment budowlano-montażowy na rzecz deweloperki (które na poziomie skonsolidowanym są wyłączone), a zwiększyć wobec klientów zewnętrznych. Sytuacja była zatem odwrotna niż w kwartale poprzednim (niższy wzrost przychodów skonsolidowanych, przy sporym wzroście budowlanki).

kliknij, aby powiększyćPomimo, że główny segment poprawił rentowność, to covidove problemy z centrum przy Marywilskiej spowodowały, że skonsolidowana marża brutto spadła o 0,1 pp. w ujęciu r/r, a wynik, brutto ze sprzedaży wzrósł o 1,6 mln zł r/r (+8 proc.).

Łączne koszty sprzedaży i zarządu wyniosły 14,4 mln zł i uległy jedynie nieznacznemu zwiększeniu w porównaniu do roku poprzedniego (+0,5 mln zł r/r, +3,9 proc.). Istotnych zmian nie mieliśmy również na poziomie pozostałej działalności operacyjnej. Ze względu na otrzymywane dotacje, Mirbud dość regularnie wykazuje tu nadwyżkę przychodów nad kosztami (w II kw. było to ok. 2,7 mln zł).

W wyniku niższych odsetek spadły łączne koszty finansowe (-0,5 mln zł r/r, - 12,4 proc.), a spółka zaraportowała ostatecznie zysk brutto w wysokości 5,9 mln zł (+1,4 mln zł r/r, +31,6 proc.) oraz netto 4,1 mln zł (+0,5 mln zł r/r, +14 proc.). Efektywna stopa opodatkowania zwiększyła się z 20 proc. w II kw. 2019 r. do 31 proc.

kliknij, aby powiększyćDeweloperkaSegment deweloperski prowadzony jest przez spółkę JHM, która realizuje projekty głównie w miastach średniej wielkości. Jak już pisałem wcześniej, w II kw. 2020 r. przekazano o jeden lokal więcej niż rok wcześniej, a przychody segmentu wzrosły o 2 mln zł. Wyraźnie spadła jednak sprzedaż. W II kw. spółka podpisała jedynie 41 umów przedwstępnych i deweloperskich (104 rok wcześniej), a w całej I poł. roku mieliśmy ich 121 (190 rok wcześniej).

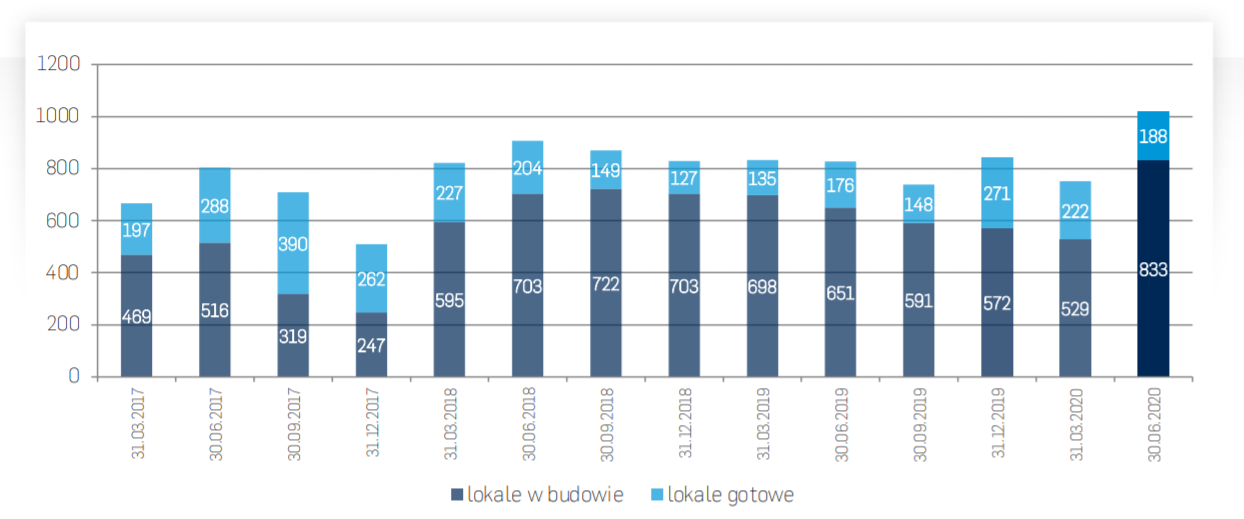

kliknij, aby powiększyćOczywiście duży wpływ miała tu z pewnością trwająca pandemia i wprowadzony lockdown. Dużo lepiej pod tym względem wygląda już III kw. z 83 sprzedanymi lokalami (88 przed rokiem). Cały czas nie jest to jednak zadowalający wynik biorąc pod uwagę rosnącą liczbę mieszkań w ofercie spółki. Zwiększa się ryzyko, że JHM będzie zmuszony do obniżki cen lub utrzymywania niesprzedanych lokali na bilansie.

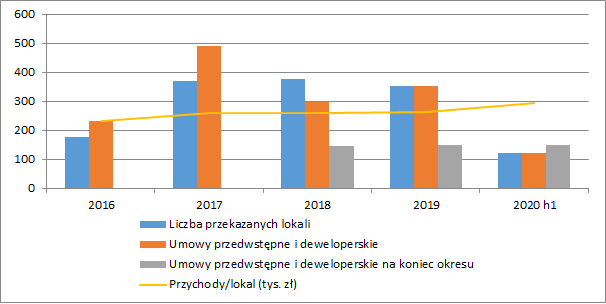

kliknij, aby powiększyćW całym poprzednim roku przeniesiono własność 352 mieszkań. Po I poł. 2020 r. mamy ich na razie 121, a w III kw. w przychodach rozpoznane zostanie kolejnych 80. Do wyrównania wyniku z 2019 r. brakuje nam więc 151 przekazań. W swoich raportach spółka nie podaje jednak planowanych terminów zakończenia poszczególnych inwestycji więc ciężko ocenić czy jej się to uda.

W I poł. 2020 r. znacznie wzrosła za to średnia cena przekazanego mieszkania, która wyniosła 291 tys. zł wobec 263 tys. w całym 2019 r. Z tego tytułu w I półroczu obserwowaliśmy poprawę marży. Pytanie jak długo uda się ją utrzymać biorąc pod uwagę spadającą efektywność sprzedaży.

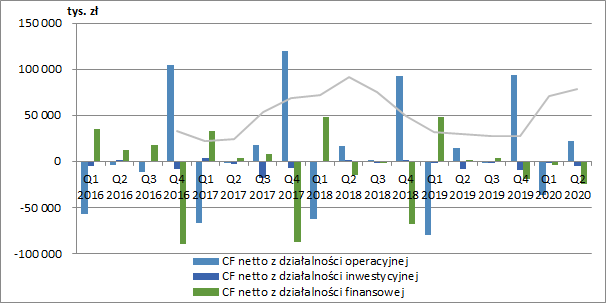

kliknij, aby powiększyćPrzepływy pieniężne, sytuacja majątkowa i zadłużenieW II kw. działalność operacyjna wygenerowała 21,9 mln zł (+7,3 mln zł, +50,3 proc.). Większość kontraktów rozliczana jest jednak najprawdopodobniej w ostatnim okresie roku. Ponieważ przychody ujmowane są proporcjonalnie do stopnia zaawansowania realizacji kontraktów, to zawsze mamy ryzyko ich przeszacowania w przypadku nieplanowanego wzrostu kosztów. Wydaje się jednak, że problematyczny okres dynamicznego ich wzrostu branża ma na razie za sobą.

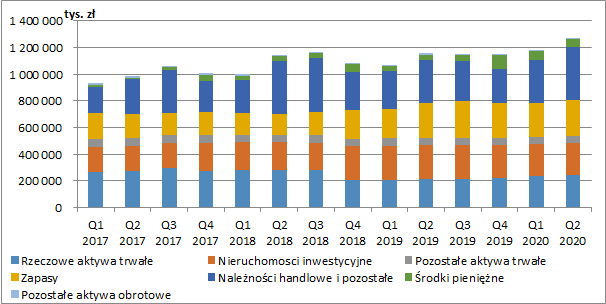

kliknij, aby powiększyćNa koniec II kw. suma bilansowa przekroczyła 1,2 mld zł (+91,1 mln zł kw/kw, +7,7 proc.), a główną determinantą były rosnące należności handlowe i pozostałe, których wartość wyniosła już prawie 400 mln zł (+71,1 mln zł kw/kw, +21,7 proc.). W stosunku do końca 2019 r. wzrost wynosi już 142 mln zł. Jednocześnie w I poł. roku mamy również spory wzrost należności przeterminowanych (+36,3 mln zł), głównie w grupie 1-3 miesięcy. Pojawia się tu zatem lampka ostrzegawcza.

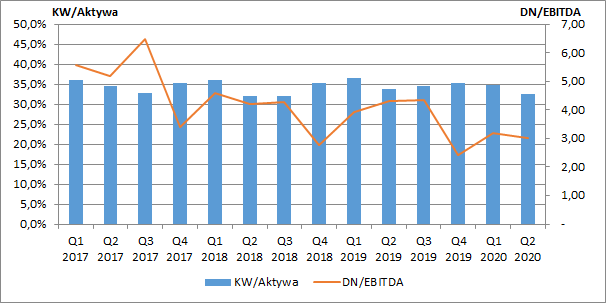

kliknij, aby powiększyćDług netto utrzymuje się na poziomie ok. 200 mln zł, a wskaźnik DN/EBITDA nieznacznie spadł do poziomu 3.

kliknij, aby powiększyćPodsumowanieW komentarzu do wyników po I poł. 2020 r. zarząd wskazuje, że wzrost przychodów wynikał przede wszystkim z realizowanych budynków użytku publicznego (+98 proc. r/r) i robót inżynieryjno-drogowych (+23 proc. r/r). Kolejne kwartały powinny przynieść dalszy wzrost w tym zakresie.

Na dzień publikacji raportu (28 sierpnia) portfel kontraktów wynosił już ok. 5,5 mld zł (+0,5 mld zł w porównaniu z raportem za I kw.) z terminem realizacji do 2024 r., a 81,5 proc. wartości posiadanych umów to kontrakty drogowe. Średniorocznie daje nam to więc ok. 1,2 mld zł przychodów (dla porównania w całym poprzednim roku skonsolidowana sprzedaż, czyli z wynajmem i deweloperką wyniosła 950 mln zł). Olbrzymia większość z powyższych kontraktów, to umowy zawierane w drugiej połowie 2019 roku oraz w I kwartale 2020 roku, a więc na razie nie powinno być problemów z rentownością.

W ostatnim czasie kapitalizacja Mirbudu wzrosła do ok. 210 mln zł, co przy C/Z w wysokości 10 sugerowałoby oczekiwanie przez rynek powtarzalnego wyniku netto w granicach 21 mln zł. Tymczasem, przy założeniu 1,2 mld zł rocznych przychodów z budowlanki i utrzymaniu jej marży, to wynik tylko z tego segmentu może wynieść nawet 25-26 mln zł.

Spółka ma jednak spore zadłużenie. Dodatkowo, Mirbud wykazuje w bilansie nieruchomości inwestycyjne w kwocie 244 mln zł z czego budynki o wartości 229 mln zł przeznaczone są pod wynajem. Znaczne obniżenie rentowności tej działalności wskazywałoby na konieczność uwzględnienia tego w wycenie. Spółka niestety jednak jeszcze tego nie zrobiła, ale powinniśmy być na to przygotowani przy okazji raportu rocznego.

Gdyby okazało się, że wartość nieruchomości jest niższa np. o 100 mln zł, to po uwzględnieniu długu netto, otrzymamy wartość przedsiębiorstwa (EV) bez segmentu wynajmu na poziomie ok. 270 mln zł. Przyjmując wskaźnik EV/EBITDA w wysokości 7 sugerowałoby to z kolei oczekiwaną EBITDA w kwocie 38 mln zł. Przy takich samych założeniach jak wcześniej (1,2 mld zł przychodów i utrzymanie rentowności) szacowana przyszła EBITDA budowlanki to ok. 43 mln zł. Stosunkowo, różnica jest już zatem mniejsza, ale cały czas zysk jest niedoszacowany. Tym bardziej, że mamy jeszcze deweloperkę, która co prawda może radzić sobie nieco gorzej, ale mimo wszystko trochę do wyników dołożyć .

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.