W drodze do usamodzielnienia – omówienie prospektu emisyjnego People Can FlyGry wyprodukowane lub współprodukowane przez spółkę zna chyba każdy – Painkiller, Bulletstorm czy Gears of War: Judgment. To wysokobudżetowe, dobrze wypozycjonowane produkcje z segmentu AAA. Oczywiście wyżej wymienione produkty zebrały dobre recenzje krytyków w graczy i krytyków:

kliknij, aby powiększyćJednoosobową działalność pod nazwą People Can Fly założył w 2002 r. Adrian Chmielarz, czyli jeden z najlepszych game designerów na rynku. To właśnie za czasów Chmielarza gry spółki były najwyżej oceniane (Painkiller, Bulletstorm). W 2007 r. PCF rozpoczęło współpracę, a w zasadzie zostało przejęte przez Epic Games, a w 2012 r. w całości wykupione od właścicieli co wiązało się z odejściem Chmielarza ze spółki. Pan Adrian założył własne studio The Astronauts i w 2014 r. z sukcesem zadebiutował tytułem Vanishig of Ethan Carter. Pod skrzydłami Epic Games PCF współprodukował miedzy innymi Gears of War: Judgment. W 2015 r. dokonano wykupu menadżerskiego i wyodrębniono z Epic Games, co istotne, przy zachowaniu praw do IP Bulletstorm.

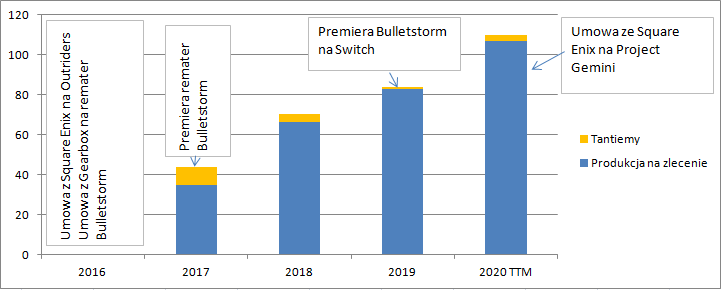

W ramach współpracy z EPIC spółka była studiem deweloperskim i taki charakter postanowiła zachować po wyodrębnieniu. W 2016 r. podpisano umowę wydawniczą ze Squre Enix na wyprodukowanie Outriders, a także umowę wydawniczą z Gearbox na remaster Bulletstorm’a

W 2017 r. założono studio w Wielkiej Brytanii, w 2018 r. w Rzeszowie (w tej chwili znajduje się w nim miedzy innymi aparatura do motion capture), w 2019 studio w Nowym Yorku.

We wszystkich dotychczasowych projektach (także tych w produkcji) spółka pełni tylko rolę dewelopera, natomiast wydawcą i najczęściej posiadaczem praw do IP jest podmiot trzeci. Taki model oznacza, że spółka ceduje ryzyko projektu na wydawcę, oczywiście za wynagrodzeniem. PCF otrzymuje także wpływy z tantiem, ale udział w zyskach z gry wydaje się stosunkowo mały, do czego za chwilę wrócimy. Na chwilę obecną podstawowym wynagrodzeniem jest wynagrodzenie za produkcję gry na zlecenie. Takim sam model biznesowy miał Bloober do momentu wydania BlairWitch, czy Farm51 przy Get Even, z tą różnicą, że projekty PCF są z segmentu AAA, a więc o budżetach kilkudziesięciu milionów złotych. Produkcja gier AAA jest produkcją czasochłonną, która trwa według informacji z prospektu około 5 lat.

Jeszcze przed pracami koncepcyjnymi spółka podpisuje ramową umowę z wydawcą, a następnie realizuje małe umowy wykonawcze na poszczególne elementy gry. Płatność od wydawcy (ustalona w umowie wykonawczej) następuje po odebraniu przez niego takiego etapu produkcji, ale

zgodnie z MSSF15 PCF wykazuje przychody nawet bez takiego odbioru na podstawie stopnia zaawansowania prac, czyli podobnie do spółek budowlanych.

W latach 2017 – 2019 spółka wygenerowała łącznie 184 mln zł przychodów z segmentu produkcji na zlecenie, przy czym są to przychody zaledwie z dwóch projektów: Outriders (umowa w 2016 r.) i remaster na Bulletstorm (umowa 2016). W latach 2018 i 2019 przychody pochodziły niemal wyłącznie z Outriders, gdyż jedyne co w tym czasie działo się w ramach Bulletstorma, to port na Switch. Można mniemać, że budżet produkcyjny tego projektu przekroczy znacząco 200 mln zł.

W pierwszej połowie 2020 r. przychody segmentu wyniosły 50 mln zł i były o prawie 100 proc. wyższe r/r, dzięki rozszerzeniu Outriders i podpisaniu umowy na drugi projekt ze Square Enix, czyli Project Gemini. Sama w prospekcie twierdzi, że za wzrostem przychodów stał także Project Dagger realizowany w ramach umowy produkcyjno-wydawniczej :

Cytat:Wzrost przychodów ze sprzedaży o 25,9 mln PLN, tj. o 96,7%, w okresie 6 miesięcy zakończonym 30 czerwca 2020 r. w porównaniu do okresu 6 miesięcy zakończonego 30 czerwca 2019 r. wynikał (i) z rozpoznania przychodów z tytułu prac dla Square Enix obejmujących dalsze wsparcie deweloperskie w związku z produkcją gry Outriders oraz rozszerzenie zawartości tej gry (zob. „Opis działalności—Działalność—Segment produkcji gier na zlecenie—Umowy dotyczące segmentu produkcji gier na zlecenie—Umowa wykonawcza (content rider) dotycząca Outriders”); (ii) z rozpoznania przychodów z tytułu prac dla Square Enix nad produkcją Project Gemini (zob. „Opis działalności—Działalność—Segment produkcji gier na zlecenie—Umowy dotyczące segmentu produkcji gier na zlecenie—Umowa produkcyjno-wydawnicza na Project Gemini”); oraz (iii) z rozpoznania przychodów z tytułu prac dla Take-Two Interactive nad produkcją Project Dagger (zob. „Opis działalności—Działalność—Segment produkcji gier na zlecenie—Umowy dotyczące segmentu produkcji gier na zlecenie—Umowa produkcyjno-wydawnicza na Project Dagger”)

Nie byłoby w tym nic dziwnego, gdyby nie data podpisania umowy wydawniczej:

Cytat:W związku z produkcją tytułu Project Dagger PCF U.S. oraz Emitent zawarli w dniu 21 lipca 2020 r. umowę produkcyjno-wydawniczą (Development and Publishing Agreement) z Take-Two Interactive jako wydawcą

Wydaje się, że skoro umowa została podpisana w lipcu, to przychody z niej winny być rozpoznane w III, a nie II kw. br.

Drugim źródłem przychodów są tantiemy, ale zauważalną kwotę mieliśmy tylko w 2017 r. kiedy wydano remaster Bulletstorm’a – 9 mln zł.

kliknij, aby powiększyćW ciągu 3 lat spółka z tantiem pokazała łącznie 17,2 mln zł przychodów. Zgodnie z informacją z prospektu do tej pory sprzedało się 600 tys. kopii tej gry. Cena podstawowa na PC wynosiła w momencie premiery prawie 50 USD, potem 40 USD. Biorąc pod uwagę fakt, że gry na konsole są droższe można założyć, że średnia cena sprzedaży wyniosła ok. 25 USD, co dałoby po uwzględnieniu prowizji dystrybutorów, różnicy cen na poszczególnych rynkach oraz podatku kwotę wpływów do wydawcy na poziomie 34 mln zł. Z tego wynika, że PCF otrzymała około 50 proc., a może nawet i więcej, bo umowa zawierała recoup.

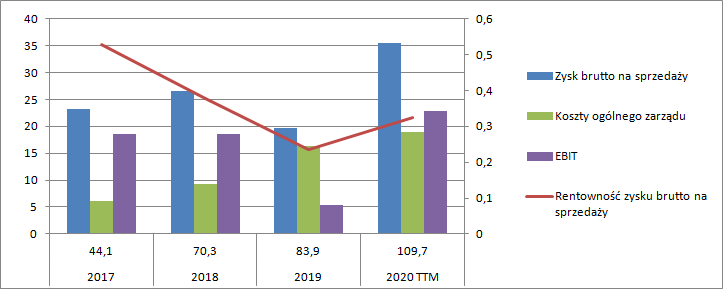

W rachunku rodzajowym kosztów nie ma większych niespodzianek – dominują usługi obce i wynagrodzenia. Spółka w zasadzie nie kapitalizuje kosztów produkcji na bilansie, co jest zrozumiałe w kontekście wykazywania przychodów na bazie poniesionych w okresie kosztów. W tym samym kontekście zaskakuje zmienność generowanej marży brutto na sprzedaży – w najlepszym roku ponad 52 proc. (2017), w najsłabszym tylko 23 proc. (2019). Łączna marża (suma zysku brutto do sumy przychodów) wyniosła 36 proc. Spadek rentowności w 2019 r. spółka wyjaśnia między innymi umową wykonawczą, gdzie przychód w kwocie 4,5 mln zł uzależniony jest od spełnienia w czasie milestona i oceny gry na metacritic, oraz bonusem w kwocie 2 mln zł dla zespołu produkującego Outriders. Faktycznie pierwszy czynnik można potraktować jako przesunięcie przychodu w czasie, ale i tak rentowność wyniosłaby 29 proc., czyli znacznie poniżej wyniku w 2017 r.

Niestety szybciej niż marża czy przychody rosną koszty organizacji, czyli koszty ogólnego zarządu – średnioroczna stopa wzrostu wyniosła 63 proc. w porównaniu do wzrostu przychodów na poziomie 38 proc. Spółka w tej pozycji raportuje koszty testerów i koszty najmu powierzchni biurowej. W związku z tym EBIT wydaje się lepszym miejscem na pomiar rentowności, bo koszty testerów i biur są nieodłączną częścią produkcji gier. EBIT za ostatnie 12 miesięcy wyniósł 22,9 mln zł.

kliknij, aby powiększyćPrzez wyniki przechodzi jednak więcej zdarzeń jednorazowych niż wspomniane przesuniecie w przychodach. W pierwszej połowie br. spółka wykazała miedzy innymi 4 mln zł przychodów z tytułu umorzenia pożyczek, a dodatkowo 0,5 mln kosztów z tytułu oferty – 3,5 mln zł do wyłączenia. Można oszacować, że powtarzalny zysk operacyjny z ostatnich 12 miesięcy wynosi ok. 25 mln zł, co po opodatkowaniu stopą 10 proc. (spółka dostała interpretację indywidualną dla IP BOX) daje powtarzalny wynik netto na poziomie 22,5 mln zł.

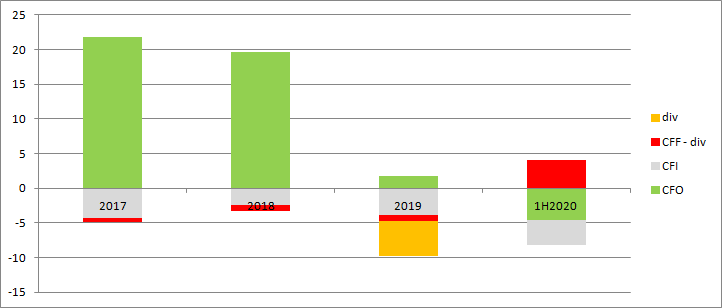

Niestety w ostatnim czasie mocno popsuła się zdolność do generowania gotówki. Przepływy operacyjne w 2019 r. wyniosły 1,76 mln zł, w porównaniu do prawie 20 mln zł rok wcześniej. W pierwszej połowie br. mamy nawet wypływ na kwotę 4,6 mln zł. Prawdopodobnie niskie przepływy w ostatnim czasie są wynikiem braku osiągnięcia milestonów związanych z kluczowym projektem na co wskazuje także bilans. Spółka inwestuje relatywnie nie duże kwoty – w żadnym roku nie były wyższe niż 4 mln zł. W 2019 r. wypłacono 5 mln zł dywidendy, natomiast w pierwszej połowie zaciągnięto ponad 5 mln zł zobowiązań kredytowych. Normalnie wyglądałoby to źle, ale kredyt to nic innego jak wykorzystanie szansy związanej z pandemią Covid. Dzięki zaciągnięciu tych pożyczek możliwe było ich częściowe umorzenie.

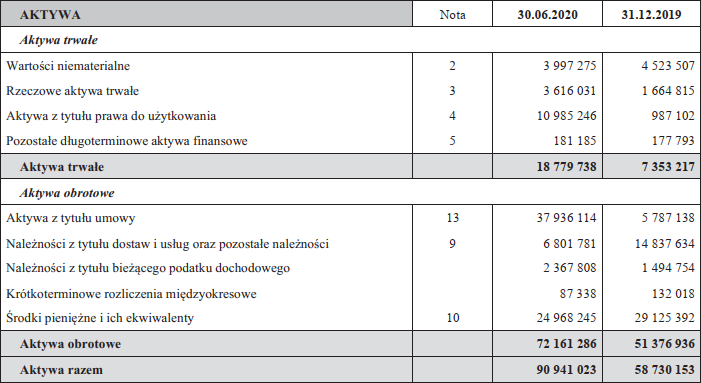

kliknij, aby powiększyćW bilansie największą wartościowo pozycją są aktywa z tytułu umowy. Jak wspomniałem wcześniej spółka wykazuje przychody według stopnia zaawansowania prac nad danym projektem, gdzie nie musi dojść do odbioru prac przez wydawcę. Bilansowa kwota (38 mln zł) to nic innego jak koszty poniesione na produkcję gier (plus marża spółki), które jeszcze nie zostały odebrane przez wydawcę, ale na ich bazie pokazano już przychody. Dynamiczny wzrost względem końca roku być może jest efektem rozpoznania przychodów z projektu Dagger, gdzie umowę podpisano w lipcu br. Spółka na koniec czerwca posiadał prawie 25 mln zł gotówki, a istotnym aktywem były jeszcze prawa do użytkowania, czyli głównie wycena umów najmu lokali biurowych.

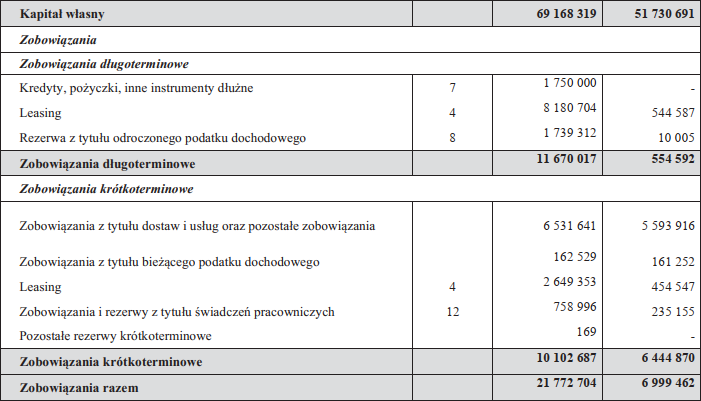

kliknij, aby powiększyćPo stronie pasywnej największą pozycją jest kapitał własny. Mamy też ok. 10,8 mln zł zobowiązań leasingowych oraz 6,5 mln zł zobowiązań handlowych i 1,75 mln zł kredytów. Dług finansowy netto jest ujemny na kwotę ok. 13 mln zł, a gotówka pokrywa z dużym naddatkiem zobowiązania krótkoterminowe. Płynność spółki pozostaje w najlepszym porządku, czego z resztą należałoby się spodziewać.

kliknij, aby powiększyćPeople Can Fly to niewątpliwie ciekawa spółka z rynkowym uznaniem i doświadczonym zespołem, choć pewne zastrzeżenia może budzić ten zlokalizowany w Rzeszowie, czyli przejęty po CI Games, a jak wiemy jakość w produktach tego studia pozostawiała często sporo do życzenia. Oczywiście w kwestii jakości najwięcej zależy od producentów i team leaderów, a kogo z CI Games zatrudniono nie wiemy. Niewątpliwie spółka się także rozwija. Do 2020 r. produkowała jedną dużą grę, natomiast w tym roku podpisano kontrakty i umowy produkcyjne na Project Gemini, który wielkością ma przypominać Outriders oraz Project Dagger z budżetem 40-60 mln EUR. Obydwa projekty mają być oddane w 2024 r., wiec można powiedzieć, że mamy w pewnym sensie zaplanowany dwukrotny wzrost. Jeśli obecnie spółka zarabia 22 mln zł netto to można oczekiwać, że wynik ten powinien dążyć do 45 mln zł w kolejnych latach, tylko z tytułu produkcji gier. Pozostaje jeszcze kwestia tantiem. Jak wspomniałem wcześniej te dla remasterowanej wersji Bulletstorma wyniosły 50 proc. Dla Outriders raczej należałoby zakładać niższe, choć nie ma tutaj nic pewnego.

Pewne jest natomiast to, że wydawca podzieli się zyskami dopiero po pokryciu własnych kosztów i z tego względu raczej tantiemy szybko się nie pojawią. Szacuję, że Outriders będzie kosztował razem z promocją nawet 300 mln zł. Gry AAA kosztują sporo 50-60 USD/EUR. Przy tej cenie przychód z kopii dla wydawcy wyniesie ok. 110-130 zł, czyli musi on sprzedać ok. 2,3 - 2,7 mln kopii gry zanim zacznie się dzielić przychodami. Gry takie jak Call of Duty robią sprzedaż na poziomie 20 mln sztuk, ale to raczej wyjątek niż standard. Battlefield sprzedaje się rocznie w okolicy 5 mln sztuk. W przypadku nowego tytułu może być ciężko zbliżyć się do tych poziomów, choć oczywiście to jest rynek gamingowy i nic tutaj nie jest pewne.

Zakładając konserwatywnie, że tantiemy z gier na zlecenie wyniosą 30 proc. a sprzedaż w trakcie czasu życia gry wyniesie 10 mln sztuk (4 lata), można szacować, że do spółki dodatkowo wpłynęłoby z tytułu tantiem 150 - 200 mln zł, czyli średniorocznie na poziomie netto 33 - 43 mln zł. Oczywiście to pisanie patykiem po piasku, bo ani nie znamy sprzedaży gry, ani faktycznych warunków umów z wydawcami. Łącznie z oczekiwanym podwojeniem wyniku w części produkcyjnej dałoby to 78 – 88 mln zł zysk netto. W tym kontekście wycena spółki post IPO po odjęciu pozyskanej gotówki dawałoby C/Z na poziomie 14,4 – 16,2, czyli dość rozsądnym, choć oczywiście dyskontujemy wydarzenia przyszłe na bazie założeń, które nie muszą sprawdzić się w przyszłości.

Spółka z oferty chce pozyskać ok. 90 mln zł, które przeznaczy na:

15 – 20 mln zł na zwiększenie obecnych zespołów produkcyjnych

30 – 32 mln zł na nowe zespoły deweloperskie do nowych projektów

5-6 mln zł Rozwój Framework

35-37 mln zł na produkcję własnej gry, która zostanie wydana w modelu selfpublishing.

Jak widać PCF przymierza się, choć ostrożnie do zmiany modelu działalności i wzięcia większej części ryzyka biznesowego na własne barki. Kwota pozyskana z emisji na pisanie gry, którą spółka zamierza wydać samodzielnie nie wskazuje na projekt AAA, ale w związku z doświadczeniem jest całkiem prawdopodobnym, że budżet będzie znacznie większy, a środki pochodzić będą z bieżącej działalności. Pewnym ryzykiem pozostaje jednak obecny brak kompetencji w zakresie wydawnictwa gier typu AAA, bo środki to nie jedyny aspekt jaki przed takim ruchem powstrzymywał spółkę. Selfpublishing oznacza konieczność posiadania całego, dużego zespołu marketingowego. Przejęcie takowego raczej nie będzie możliwe i trzeba będzie ten zespół budować od zera. Mimo wszystko własna działalność wydawnicza wydaje się być możliwym upside’em.

Na koniec trzeba wspomnieć, że spółka podpisała wstępne porozumienie ze Squere Enix dotyczące inwestycji w spółkę po przekroczeniu odpowiednich kwot przychodów realizowanych na współpracy. Rozwodnienie z tego tytułu jednak nie będzie duże – maksymalnie 5 proc., choć sama spółka spodziewa się realizacji na poziomie znacznie mniejszym.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.