Well done Onco! - omówienie sprawozdania finansowego OAT po III kw. 2020 r. Ostatnia analiza została zatytułowana „Dzień odkrycia kart nadchodzi” i faktycznie 5 listopada bieżącego roku ten dzień nadszedł wraz z 27 mln EUR wpłaty – faktycznie otrzymanej kilkanaście dni później od Galapagos.

To największa transakcja partneringowa na rynku biotechnologicznym w Polsce, która niewątpliwie bardzo mocno uwiarygodniła spółkę. Zobaczmy jak wyglądają sprawozdania spółki na moment przed ogłoszeniem tego dealu i jaka przyszłość bliższa lub dalsza może czekać spółkę.

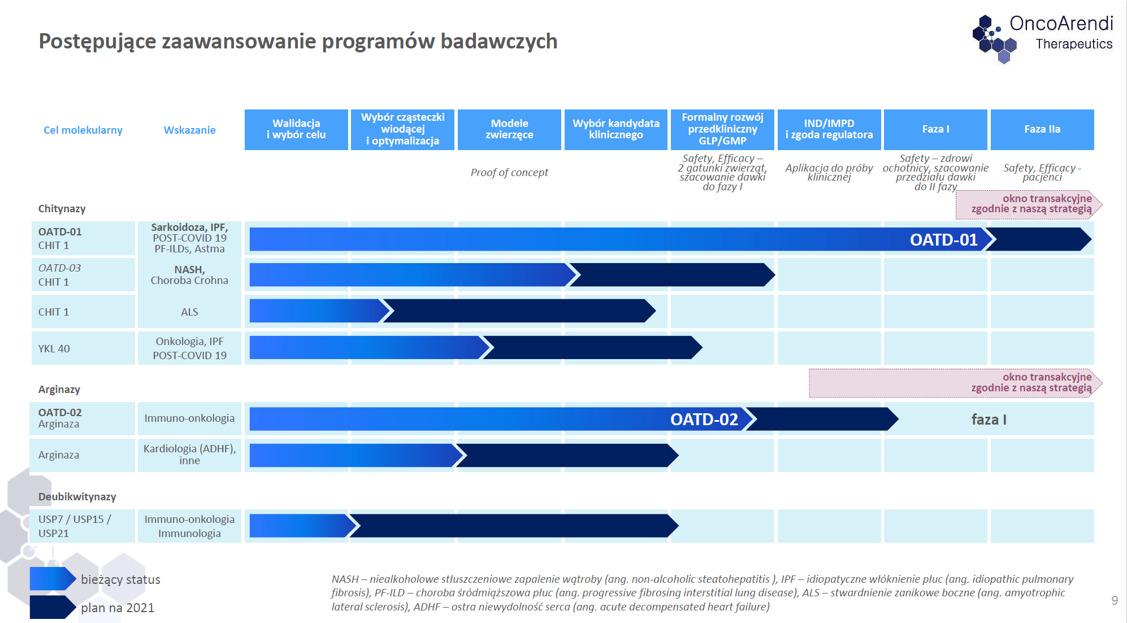

Projekty i czas trwaniaPoniżej pipeline projektów OncoArendi Therapeutics z wrześniowej prezentacji inwestorskiej, więc tuż przed finalizacją umowy partneringowej z Galapagos.

kliknij, aby powiększyćSpółka w końcu skomercjalizowała cząsteczkę OATD-01, która zakończyła z sukcesem I fazę badań klinicznych. Przypomnę, że już w trakcie IPO mówiono o dość dużych szansach na komercjalizację, choć wtedy głównym celem terapeutycznym miała być astma. Prezes spółki zastrzegał (marzec 2018), że zarząd daje sobie dwa lata na wynegocjowania najkorzystniejszych warunków pierwszej transakcji, ale jednocześnie prawdopodobieństwo doprowadzenia do komercjalizacji w ciągu 12 miesięcy oceniał jako istotne. Po astmie prace poszły w kierunku sarkoidozy, a ostatecznie udało się podpisać umowę partneringową z firmą Galapagos, która jest najbardziej zainteresowania wskazaniem na IPF (idiopatyczne zwłóknienie płuc). O samej transakcji napisze więcej w kolejnej części analizy.

Powyższa transakcja przesunęła cząsteczkę OATD-02 na pierwsze miejsce w zaawansowaniu projektów prowadzonych przez spółkę. OATD-02 jest inhibitorem arginazy, który ma być wykorzystywany w immunoterapii przeciwnowotworowej jako lek Best in Class, w odróżnieniu od OATD-01, która ma potencjał na bycie First in Class. To co widzimy na wykresie sugeruje nam, że rok 2021 może być potencjalnie również okresem, w którym spółka będzie rozważała negocjacje partneringowe. Okienko transakcyjne jest wcześniejsze niż to dotyczące OATD-01, lecz warto pamiętać, że cząsteczka OATD-02 ma być potencjalnym lekiem onkologicznym. W takim przypadku potencjalnych w pierwszej fazie badań klinicznych cząsteczkę podaje się od razu osobom chorym, a nie jak w pozostałych przypadkach zdrowym ochotnikom. W efekcie szybciej można uzyskać dane o wstępnej skuteczności cząsteczki, co z kolei przekłada się na wcześniejszy potencjał komercjalizacyjny. Osobiście nie zakładałbym jednak komercjalizacji w roku 2021, raczej w grę (przy pozytywnym scenariuszu) wchodzi okres 2022-23. Proszę pamiętać, że biorąc pod uwagę ostatni deklarowany harmonogram czasowy to rok 2021 ma być poświęcony na wystąpienie i uzyskanie zgody na rozpoczęcie badań klinicznych I fazy. Spółka planuje złożenie wniosku w drugiej połowie 2021 roku, a badania tej fazy we wskazaniach onkologicznych zazwyczaj zajmują od 1 do 3 lat. W wypadku tego projektu nastąpiło jednak istotne przesuniecie harmonogramów, ponieważ w trakcie IPO spółka miała nadzieję na rozpoczęcie badań klinicznych w drugiej połowie 2019 roku. Oczywiście trzeba pamiętać, że to są badania nad lekami innowacyjnymi, a przesunięcia harmonogramów to coś do czego inwestorzy powinni być przygotowani.

Transformacja OATD-01 w GLPG4716 Krótko przypomnę podstawowe parametry umowy partneringowej z Galapagos zawartej na początku listopada 2020 roku.

• Prawo do cząsteczki

OATD-01 oraz innych podwójnych inhibitorów chitynaz rozwijanych przez spółkę we

wszystkich potencjalnych wskazaniach (IPF, sarkoidoza, astma, etc.) ,

• Dalszy rozwój odpowiedzialnością (również finansową) spółki Galapagos przy wsparciu Onco w ramach wspólnego komitetu sterującego,

• Wynagrodzenie tzw. płatność początkowa (upfront payment) to 25 mln EUR (już otrzymana),

• Potencjalna wartość całej umowy (biodollar value) to 320 mln EUR włączywszy upfront payment (otrzymany) oraz płatności za kolejne kroki milowe (rozwojowe, regulacyjne oraz sprzedażowe),

• Możliwość otrzymania tantiem procentowych (royalities) z ewentualnej przyszłej sprzedaży (

niskie wartości dwucyfrowe liczone od przychodów netto z globalnej sprzedaży takiego ewentualnego leku), które

nie są ujęte w potencjalnej wartości całej umowy czyli biodollar value.•

Powyższe kwoty nie obejmują potencjalnych przychodów z rozwoju innych cząsteczek (podwójnych inhibitorów chitynaz) – jeśli taka sytuacja wystąpi to Onco Arendi otrzyma odrębne płatności z tytułu osiągania takich samych jak w wypadku OATD01 kamieni milowych choć już bez opłaty wstępnej.

• Onco Arendi udzielił Galapagos prawa pierwszeństwa w negocjacjach dla innych związków rozwijanych w ramach platformy chitynazowej (nie będących podwójnymi inhibitorami chitynaz) np. takich jak selektywne inhibitory jednej z chitynaz (CHIT1 albo AMCase) lub modulatorów aktywności białek chitynazopodobnych (YKL-40) w zamian za co otrzymał płatność 2 mln EUR.

Oceniając całą wartość transakcji (potencjalnie 325 mln EUR w tym 25+2 mln EUR pewnego upfront payment) należy przypomnieć, że w prospekcie emisyjnym jako umowę referencyjną wskazywano Incyte/Calithera z początku 2017 roku na zawrotną kwotę 750 mln USD, gdzie upfront payment wyniósł 45 mln USD +8 mln USD zwrotu nakładów kapitałowych. W 2020 roku spółka tonowała jednak nastroje mówiąc o spodziewanej wartości biodollar na poziomie 200-400 mln USD/EUR w tym upfront payment w przedziale od kilkunastu do dwudziestu milionów USD/EUR. Jak widać spółce udało się zrealizować ten cel za co należy jej oczywiście pogratulować.

Niektórzy z inwestorów już jednak snują wizję, że spółka otrzyma w przeciągu najbliższych 3 lat nawet 1,3 mld zł. To oczywiście prowadzi do konkluzji o sporym niedoszacowaniu obecnej wyceny spółki. Szczegóły umowy i konkretne rozliczenia są oczywiście tajne, ale przy założeniu, że nie odbiega ona zbytnio od standardów można trochę pospekulować. Spróbuję zatem przeczytać te wszystkie dane zapisane w umowie na chłodno:

• Jedyne pewne pieniądze (27 mln EUR czyli około 120 mln zł spółka już otrzymała pod koniec listopada – a konkretnie trochę mniej (potrącono 5 proc. podatku do rozliczenia).

• Reszta płatności zależy od postępów w rozwoju leku (zakończenie II oraz III fazy badań klinicznych), regulacyjnych (złożenie wniosku do regulatorów takich jak FDA/EMA czy Japońskie PMDA, decyzje dopuszczające lek do stosowania) oraz sprzedażowych (rozpoczęcie sprzedaży na danym rynku a także osiągnięcie określonego jej poziomu). To zaś oznacza, że trzeba spojrzeć na prawdopodobieństwo przejścia kolejnych faz badań klinicznych oraz dopuszczenia na rynek.

• Płatności za kolejne kamienie milowe obejmują wszystkie wskazania dla OATD-01, więc

rozsądnym wydaje się być założenie o rozbiciu kamieni milowych na 2 lub nawet 3 wskazania. To oczywiście skutkuje możliwością otrzymania mniejszych poszczególnych kamieni milowych za postępy w każdym wskazaniu osobno. Zwrócę również uwagę, że nie mamy pewności co do konkretnych planów Galapagos w kwestii tej cząsteczki. Belgijska spółka z pewnością zamierza prowadzić II fazę badań klinicznych w kierunku IPF (idiopatyczne zwłóknienie płuc) i prawdopodobnie w kierunku innych chorób zwłóknieniowych. Słowo prawdopodobnie może być tutaj oczywiście kluczowe – warto jednak zaznaczyć, że sarkoidoza i astma również klasyfikują się pod wskazania medyczne. Przypomnę jednak, że Onco Arendi jeszcze we wrześniu przedstawiało swoje plany rozpoczęcia II fazy badań klinicznych we wskazaniu na sarkoidozę.

• Jeśli projekt zakończy się powodzeniem (uzyskanie rejestracji oraz rozpoczęcie sprzedaży na głównych rynkach światowych) to oczywiście przychody płynące do Onco Arendi mogą być naprawdę gigantyczne. Zakładając przychody roczne ze sprzedaży leku na poziomie 300 mln USD (totalnie subiektywne założenie) to uzyskujemy z tzw. royalities (wartości nie włączone w biodollar value) nawet małe kilkadziesiąt milionów dolarów rocznie, czyli więcej niż otrzymana płatność początkowa.

Tak wiec z plusów mamy, w wypadku końcowego sukcesu, prawdopodobnie gigantyczne przychody dla spółki, choć oddalone o wiele lat. Spółka w swoim komunikacie mówi „[…]oczekiwana perspektywa czasowa dla realizacji wszystkich kolejnych kamieni milowych obejmuje okres co najmniej kilkuletni i jest uzależniona od ewentualnego powodzenia w kolejnych fazach rozwoju Cząsteczki OATD”. Ja pójdę nawet dalej i przestawię pewne średnie czasy realizacji faz rozwoju leku bazując na informacjach podawanych przez różnego spółki w swoich prezentacjach inwestorskich. Można tutaj przyjąć dla II fazy badań klinicznych okres 1-3 lat, dla III fazy (2-4 lata) oraz zarezerwować ok. roku do 2 lat na otrzymanie zgód i skalowanie produkcji. Do tego dochodzi czas potrzebny na rozpoczęcie sprzedaży na danych rynkach, który również chwilę będzie trwał. Oczywiście podane powyżej okresy są czysto umowne, mogą być one zarówno krótsze jak i dłuższe.

Pewną nadzieję daje rejestracja OATD-01 jako leku sierocego zarówno we wskazaniu IPF jak i sarkoidozy, co powinno skrócić przynajmniej fazę regulacyjną. Dodatkowo trzeba przyznać, że zarząd spodziewa się otrzymania, w wypadku sukcesu badań, kolejnego kamienia milowego w przeciągu kilkunastu miesięcy. Nawet gdybyśmy założyli, że będzie to 19 miesięcy to oznacz najprawdopodobniej zakończenie II fazy badań klinicznych w okolicach trzeciego kwartału 2022. To by zaś oznaczało, że czas trwania II faza badań byłby stosunkowo krótki, zakładając, że badania rozpoczną się w pierwszej połowie 2021. Oczywiście nasuwa się pytanie czy nadzieje zarządu się spełnią, biorąc pod uwagę, że opóźnienia w harmonogramach przy pracach nad lekami innowacyjnymi są raczej standardem niż wyjątkiem.

Podsumowując wydaje się jednak, że założenie o otrzymaniu całej kwoty 1,3 mld w przeciągu kolejnych 3 lat jest dość optymistyczne.Teraz jeszcze dwa słowa w ogóle o prawdopodobieństwie uzyskania tych pieniędzy. Nie można przecież zapominać, że działalność badawczo-naukowa w zakresie tworzenia innowacyjnych leków jest bardzo ryzykowna. Dość powiedzieć, że rocznie FDA (amerykańska Agencja Żywności i Leków) rejestruje kilkadziesiąt (20-60) innowacyjnych leków rocznie, co już pokazuje jak trudno się do tego elitarnego grona dostać. A przecież mamy różne prawdopodobieństwo sukcesu czyli przejścia kolejnych faz badań klinicznych oraz dopuszczenie leku do rynku przez regulatora. Proszę spojrzeć na poniższy wykres właśnie ukazujący to prawdopodobieństwo na podstawie badań przeprowadzonych w okresie 2006-2015. Oczywiście warto pamiętać, że to tylko pewne statystyczne dane, a w konkretnym przypadku może się okazać zupełnie inaczej. Najlepszym przykładem z polskiego podwórka będzie zapewne przypadek cząsteczki Mabion CD20, gdzie jeszcze kilkanaście miesięcy temu wydawało się, że zatwierdzenie przez EMA będzie prawie pewne (niektórzy analitycy szacowali to na 95 proc.), a historia niestety potoczyła się zupełnie inaczej.

Dla przypomnienia cząsteczka (kandydat na lek) przechodzi zazwyczaj 3 etapy badań klinicznych, po czym jest zgłaszana do rejestracji i zatwierdzenia przez odpowiednia regulatora (USA – FDA; UE – EMA).

Są różne badania na temat prawdopodobieństwa sukcesu przejścia poszczególnych faz i różnie to wygląda w różnych wskazaniach. Jeśli natomiast weźmiemy pewną średnią (pamiętając o tym, że jest to jednak specyficzna miara statystyczna) to można przyjąć, że cząsteczka która została dopuszczona do badań klinicznych ma średnio 9,6 proc. prawdopodobieństwa przekształcenia się w pełnoprawny lek. Innymi słowy – na 10 prób zaledwie jedna kończy się faktycznie sukcesem. Jednak OATD-01 przeszło już pozytywnie pierwszą fazę badań klinicznych i w pierwszej połowie 2020 roku powinna rozpocząć się druga faza. To oznacza, że statystycznie prawdopodobieństwo rośnie z 9,6 proc. do 15,3 proc., więc de facto o 50 proc., choć nadal pozostaje na niskim dość poziomie. Jeśliby cząsteczce OATD-01 (a właściwie już powinniśmy używać nazwy GLPG4716) udało się zakończyć drugą fazę badań klinicznych z sukcesem i przejść do fazy trzeciej to wtedy mamy już w zasadzie prawdopodobieństwo 50/50 co daje istotny wzrost w porównaniu z obecną sytuacją. A przypomnę, że mówimy tutaj o prawdopodobieństwie otrzymania 1,3 mld złotych.

W tym konkretnym przypadku możemy przyjąć że prawdopodobieństwa wyglądają nawet bardziej korzystnie. Po pierwsze, jak wspomniałem powyżej, cząsteczka OATD-01 ma przyznany status leku sierocego w dwóch wskazaniach więc patrząc na tabele to prawdopodobieństwo nam wzrasta. Ogólna szansa na trafienie cząsteczki „sierocej” (rare deseases) na rynek leków rośnie do 25,3 proc., co w przypadku kandydata na lek, który przeszedł I fazę badań klinicznych powoduje, że wzrasta ono do 33,3 proc. Innymi słowy jeśli Onco udałoby się sprzedać 3 cząsteczki „sieroce” po zakończonej pierwszej fazie badań klinicznych to statystycznie można by przyjąć, że wartość jednego z kontraktów w kwocie biodollar value mogłaby się zrealizować w całości. A przypomnę, że mówimy o kwocie 1,5 mld zł plus kolejne tantiemy od sprzedaży. Po drugie warto wspomnieć o transakcji z Galapagos, belgijską spółką biotechnologiczną, znaną na rynku od wielu lat. Galapagos współpracuje z wieloma podmiotami z tzw. Big Pharma oraz ma ambicje zdobycia miana globalnego lidera w leczeniu chorób włóknieniowych. To zaś może zwiększać prawdopodobieństwo osiągnięcia sukcesu w kolejnych fazach badań klinicznych jak i szybszego niż średnia realizacji projektu.

Mamy już opisane mniej więcej prawdopodobieństwo przejścia kolejnych faz badań klinicznych oraz znamy kwotę całej transakcji, trzeba jeszcze zastanowić się nad rozbiciem tej kwoty na poszczególne kamienie milowe. Estymacja tutaj jest dość trudna, ponieważ zazwyczaj nie są to dane upubliczniane. W każdym razie osobiście (bazując na literaturze i konkretnych raportach), że znacząca część całej transakcji zostanie wypłacona dopiero w momencie złożenia wniosku o rejestrację, uzyskania zgody oraz wprowadzenia leku na konkretne rynki. To zaś może oznaczać, że kamienie milowe otrzymane za zakończenie II i II fazy badań klinicznych mogą stanowić np. nie więcej niż 10-20 proc. pozostającej (w tym wypadku kwoty 295 mln EUR) do wypłaty kwoty z całej wartości dealu. Raz jeszcze przypomnę, ze całość kontraktu i płatności za konkretne kamienie milowe zapewne należy rozpatrywać być może w kontekście więcej niż jednego wskazania terapeutycznego co zapewne będzie wpływać na wydłużenie liczby kamieni milowych oraz wartości płatności.

Przypomnę, że w transakcji partneringowej Selivty (obecnie Ryvu Therapeutics) z Menarini upfront payment wyniósł 5,4 proc., a pierwszy kamień milowy (zakończenie I fazy badań klinicznych) stanowił 2 proc. całości transakcji. Tak więc w sumie daje to ok. 7,3 proc. czyli mniej więcej porównywalną wartość jak w wypadku Onco, które skomercjalizowało projekt po I fazie badań klinicznych. Oczywiście porównywalne tylko w ujęciu procentowym ponieważ patrząc na wartość całego dealu (jak i tylko płatności upfront) to jest umowa Onco jest tutaj kilkukrotnie wyższa.

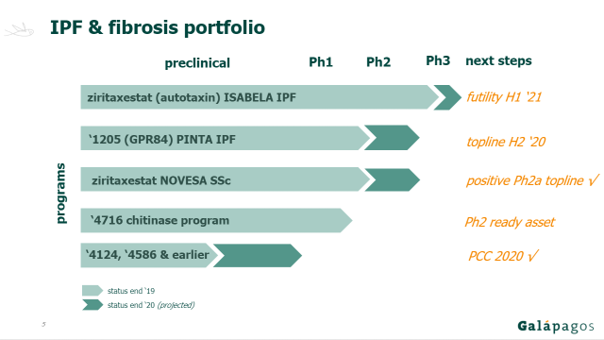

Żeby nie było tak kolorowo jeśli chodzi o pewność przychodów to wspomnę o jeszcze jednym ryzyku. Galapagos rozwija równoległe inne projekty związane z chorobami prowadzącymi do włóknienia tkanek oraz IPF, co pokazuje slajd z ostatniej prezentacji inwestorskiej spółki.

kliknij, aby powiększyćOczywiście cząsteczki te rozwijane są pod kątem różnych celów terapeutycznych, jednak na wykresie jasno widać, że OATD-01 (tutaj „ukrywająca się” pod nazwą ‘4716 chitinase program) nie należy do tych najbardziej zaawansowanych projektów Galapagos. Inwestorzy mający akcje Onco Arendi ze szczególnym zainteresowaniem powinni śledzić postępy w projekcie ‘1205 (PR84) PINTA IPF, który wydaje się być najbardziej podobnym do OATD-01. Galapagos ogłosił pod koniec listopada pozytywne rezultaty obecnie przeprowadzanych badań (faza IIa) oraz przystępuje do opracowania planów badaniu fazy 2b.

Cash is kingDo tej pory spółka finansowała się głównie z wpłat właścicielskich oraz dotacji pozyskiwanych z grantów. Oczywiście otrzymanie 27 mln EUR znacząco to zmieni, choć będzie widoczne w kolejnych raportach.

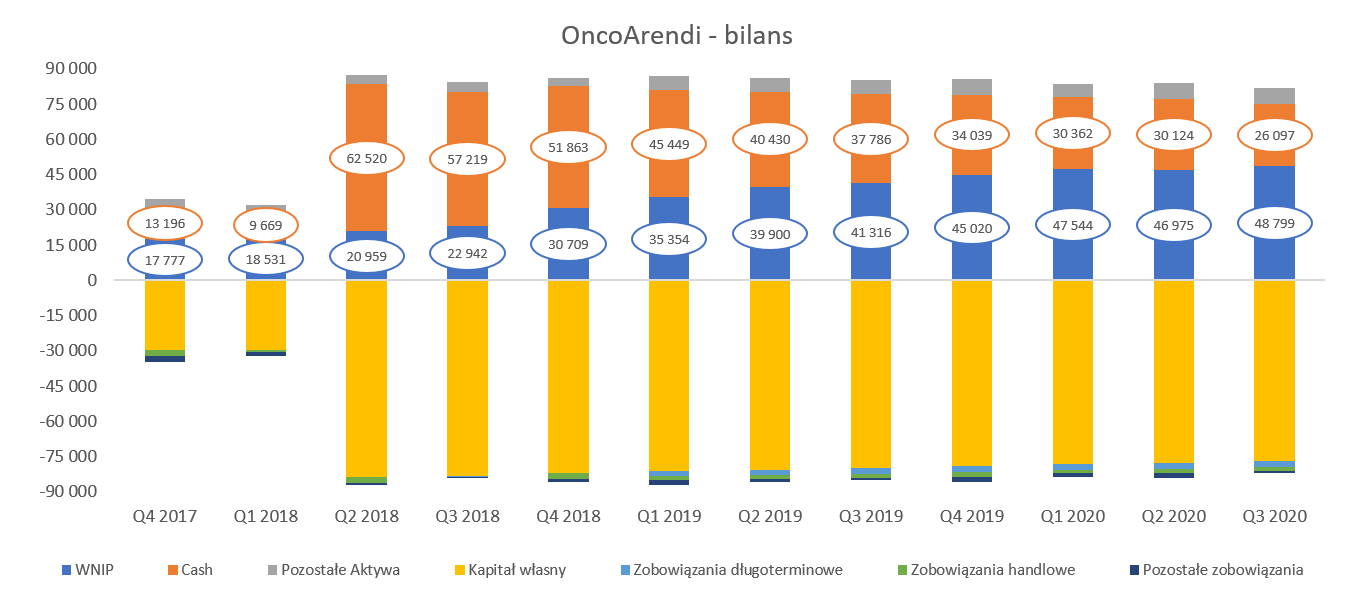

kliknij, aby powiększyćDrugi kwartał 2018 roku to pozyskanie 58 mln zł (na kilka lat wprzód) dzięki wejściu na GPW i przez kolejne 2,5 roku spółka nie sięgała po dodatkowy kapitał od inwestorów. Jak widać dzięki rozsądnemu gospodarowaniu środkami oraz efektywnemu pozyskaniu dotacji spółka na koniec września nadal posiadała 26 mln zł co oznacza, że stanowiły one ok. 40 proc. wartości w połowy 2018 roku. Tak więc nawet gdyby spółka nie skomercjalizowała projektu w listopadzie to i tak posiadałaby środki na prace w kolejnych kwartałach. Oczywiście spora zasługa tak dobrej sytuacji finansowej to także dotacje.

Jak wynika z powyższego wykresu suma aktywów od tamtego momentu istotnie się nie zmienia i oscyluje w przedziale 80-90 milionów złotych. Suma aktywów jest w miarę stała ale co zrozumiale zmienia się struktura aktywów. Zmniejszają się środki pieniężne oraz rosną wartości niematerialne i prawne w związku z kapitalizacją kosztów prac nad projektami rozwojowymi. Na koniec analizowanego okresu suma tych dwóch pozycji (gotówka + wnip) stanowiła zdecydowaną większość (ok. 94 proc.) całości aktywów a wiadomo już koniec roku udział ten jeszcze wzrośnie. Zarząd poinformował, że środki pieniężne na koniec listopada wyniosły ok. 140 mln zł.

Po stronie pasywów jest dość podobnie – największą pozycję (94 proc.) stanowią kapitały własne czyli przede wszystkim zwiększenia ich w trakcie emisji z 2018 roku. Wspominałem wcześniej, że spółka w istotny sposób finansuje się również dotacjami, a jednak nie widać ich w bilansie. Jak to możliwe? Odpowiedź tkwi w kolejnych slajdach pokazujących koszty prac rozwojowych.

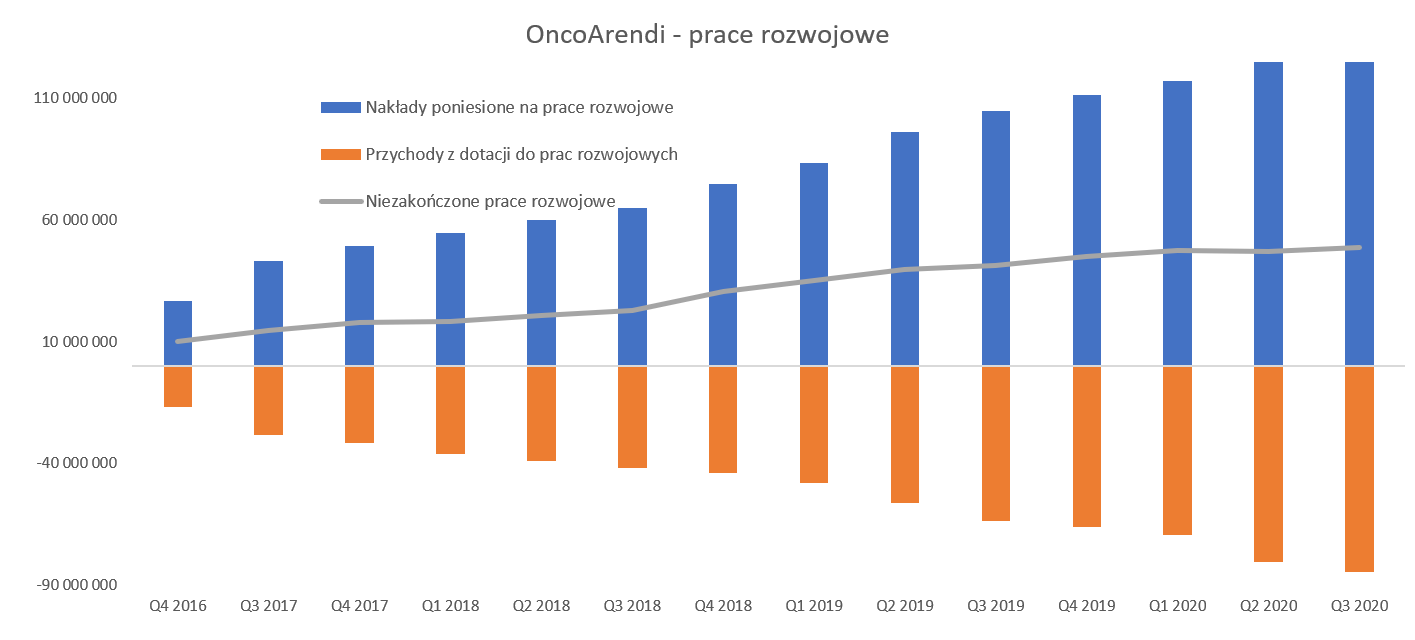

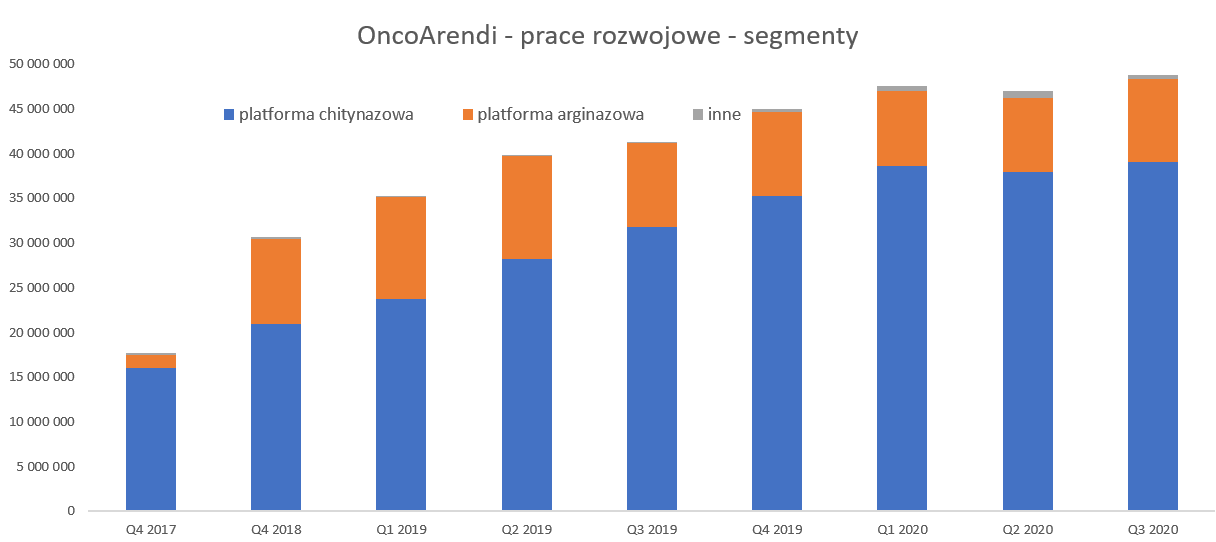

kliknij, aby powiększyć

kliknij, aby powiększyćKoszty prac rozwojowych są kapitalizowane na bilansie, również te związane z pracami nad projektami w fazie przedklinicznej. Jest to pewna różnica np. od polityki przyjętej przez Ryvu Therapeuutics czy Pure Biologics (od momentu przejścia na MSSF) gdzie tego typu koszty odnoszone są w ciężar kosztów i powodują wysokie ujemne wyniki do momentu uzyskania przychodów z partneringu. Audytor zaakceptował podejście spółki, choć warto pamiętać, że zwrócił uwagę na tą kwestię w swojej opinii, czyli uznał cała sprawę za ważną. Z punktu widzenia analityka efektem jest wzrost wartości niematerialnych i prawnych (czyli de facto aktywów) oraz dość niskie straty w rachunku wyników (2,1 mln zł narastająco za 3 kwartały) i kapitały własne wyglądają w ujęciu bilansowym całkiem dobrze.

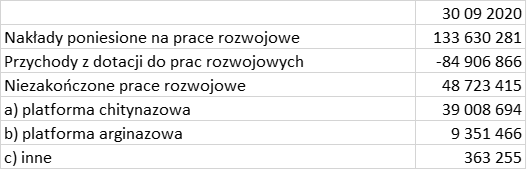

Spółka prezentuje poniesione i skapitalizowane koszty rozwojowe (133,6 mln zł) w wersji netto pomniejszając je o dotacje, która otrzymała na te projekty. To widać na powyższym wykresie jako czerwone słupki (-85 mln zł) z kwotami ujemnymi. Tak więc wartością, która jest pokazywana w bilansie jest zielona linia, która na koniec września wynosiła 48,7 mln zł. Jeśli chodzi o dotacje to spółka informuje, że całkowita wartość podpisanych umów dotacyjnych wyniosła 181 mln zł, a wpływy do 30 września 2020 roku to 83 mln zł. Tutaj jednak należy pamiętać, że spółka sprzedała projekt OATD-01 więc jak rozumiem nie będzie już kolejnych transz na dofinansowanie, które można szacować na ok. 22 mln zł na koniec czerwca 2020 roku.

Jak już wspomniałem wcześniej spółka otrzymała 27 mln EUR (pomniejszone o 5 proc. witholding tax, który powinien być odzyskany w rozliczeniu rocznym spółki) czyli ok. 115 mln zł. Tutaj jedna uwaga zmiana kursu tylko o 5 gr pomiędzy datą podpisania programu a datą wpłynięcia kasy do spółki to efekt około 1,25 mln zł. Oczywiście podstawowe pytanie, które się pojawia to ile kosztował ten projekt. I tutaj nie jest już tak prosto, choć zapewne sporo więcej wyjaśni się w sprawozdaniu rocznym. Proszę jednak spojrzeć na poniższe dane.

kliknij, aby powiększyćWiemy, że całkowite koszty wszystkich projektów wyniosły prawie 134 mln zł, z czego 64 proc. było sfinansowane dotacjami. Gdybyśmy założyli, że dotacje finansowały w równym stopniu każdy projekt (co nie musi być prawdą) to można przyjąć, że nakłady kosztowe brutto na platformę chitynazową (zapewne projekty: OATD-01, CHIT1 oraz YKL-40) wyniosły ok. 107 mln zł, natomiast koszty netto (pomniejszone o dotacje) to wartość podana w sprawozdaniu czyli 39 mln zł. Jak wiemy projekt cząsteczka OATD-01 była najbardziej zaawansowanym (przez to co oczywiste najbardziej kosztochłonnym) projektem, ale jednak nie jedynym. Tak więc nie ma pewności (a raczej jest przypuszczenie, że tak nie będzie) co do zaksięgowania w koszty całej wartości bilansowej dotyczącej platformy chitynazowej czyli 39 mln zł. Zobaczymy jak tę transakcję zaprezentuje spółka w sprawozdaniu rocznym

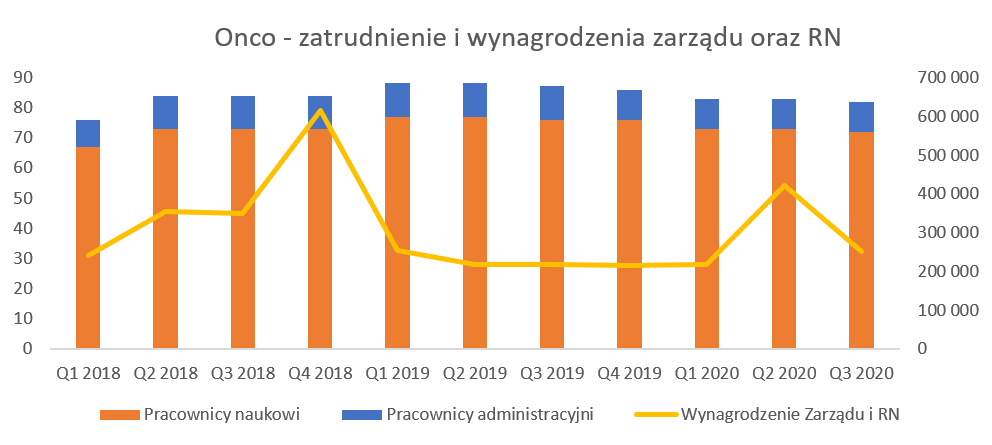

Ludzie to kapitałCzęsto mówi się, że o sukcesie i wycenie biotechu decyduje zespół ludzki. Po tak dużym sukcesie jakim jest umowa partneringowa czynnik ten może odgrywać jeszcze większą rolę w przyszłości.

kliknij, aby powiększyćLiczba pracowników naukowych w ostatnich kwartałach w zasadzie była stała co pozwalało wnioskować o zakończeniu rekrutacji i posiadanie ekipy odpowiedniej do zakresu przeprowadzanych badań. Oczywiście biorąc pod uwagę uzyskane przychody mogą tutaj nastąpić istotne zmiany, choć osobiście poczekałbym na strategię (publikacja najprawdopodobniej w Q1 2021), która powinna naświetlić kierunki dalszego rozwoju. Tym niemniej spółka informowała już po podpisaniu partneringu, że zamierza wzmocnić swój zespół również w kontekście pozyskania obcokrajowców z unikalnym doświadczeniem. W pierwszej kolejności miałoby to dotyczyć bioinformatyków, genetyków oraz biologów strukturalnych.

Przypomnę również, że skoro prawa do projektu OATD-01 zostały przekazane do Galapagos to jednocześnie zwalniają się zasoby do prac nad innymi cząsteczkami. Choć tutaj nie można wykluczyć scenariusza w którym Galapogos będzie jeszcze zlecał prace spółce w kontekście platformy chitynazowej (już odpłatnie) co wiązałoby się oczywiście z zaangażowaniem części zespołu.

Podsumowanie OncoArendi Therapeutics to spółka działająca w ciekawym i gorącym segmencie biotechnologii, która skomercjalizowała swoją cząsteczkę i osiągnęła największy sukces finansowy w polskiej biotechnologii. Przypomnę, że kapitalizacja Onco Arendi na początku przygody z warszawską giełdą wynosiła ok. 400 mln zł, później spadła do zaledwie 120 mln zł, by tuż przed ogłoszeniem umowy oscylować wokół 250 mln zł. Ogłoszenie umowy wywindowało kurs nawet na poziom kapitalizacji około 1,0 mld zł by obecnie przebywać w wartościach zbliżonych do 700 mln zł. Obroty na spółce wzrosły istotnie, nastąpiła też znaczna wymiana akcjonariatu, a fundusz NN przekroczył poziom 5 proc. w akcjonariacie.

W chwili obecnej w moim odczuciu widać na horyzoncie przynajmniej 3 czynniki, które mogą wpływać na wycenę spółki. Po pierwsze to ogłoszenie strategii w pierwszym kwartale 2021 roku i wskazanie kierunków rozwoju spółki, która posiada przecież dość znaczne zaplecze finansowe. Po drugie kwestia rozpoczęcia II fazy badań klinicznych przez Galapagos i wszelkie kolejne informacje na temat postępów w tych badaniach. Po trzecie wreszcie osiąganie kolejnych wewnętrznych kamieni milowych w rozwoju OATD-02, które będzie przybliżać do rozpoczęcia badań klinicznych. Oczywiście pozytywnie odebranie informacji powinny wpływać na kapitalizację tego podmiotu.

P.S. Oświadczam, że nie posiadam akcji Onco Arendi Therapeutics w moim portfelu w chwili obecnej. Dokonywałem transakcji kupna-sprzedaży w ostatnich 60 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF