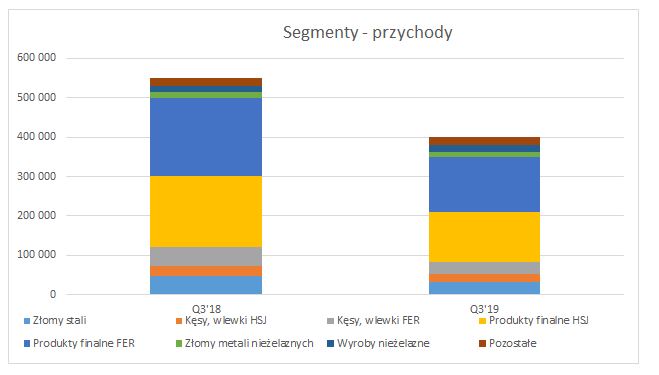

Ciężkie czasy dla producentów stali – omówienie sprawozdania finansowego Cognor po III kwartale 2019 r. Grupa Cognor osiągnęła 399,5 mln przychodów w III kwartale 2019 roku, co oznacza spadek o 27,4% r/r. Do zniżki obrotów przyczyniła się gorsza koniunktura na rynku stali, co jest widoczne w spadkach wolumenu sprzedaży złomu stali (36,9 tysięcy ton, -17,8% r/r), kęsów (24,38 tysięcy ton, -17,8% r/r) i produktów finalnych (113,5 tysięcy ton, -22% r/r).

Gorsza sytuacja rynkowa oprócz wolumenów miała także przełożenie na ceny produktów sprzedawanych przez grupę. Cena sprzedaży złomu spadła do 890 złotych za tonę (-14% r/r), kęsów do 2056 złotych za tonę (-10,8% r/r) i produktów finalnych do 2485 złotych za tonę (-8,3% r/r).

kliknij, aby powiększyćNiższe wolumeny związane są także z dłuższymi niż oczekiwano przestojami modernizacyjnymi w zakładach Cognora. Chodzi przede wszystkim o Hutę Stali Jakościowych w Stalowej Woli (walcownia prętów jakościowych – SQB). Ten projekt w dłuższym horyzoncie ma przynieść wzrost produkcji do 210 tysięcy ton rocznie oraz ma być katalizatorem zmniejszenia kosztu zmiennego o około 51 złotych na tonę oraz kosztów stałych o 6 mln złotych rocznie. Ponadto modernizacja ma przyczynić się także do wzrostu jakości prętów. Jak informuje spółka, prace zakończyły się na przełomie sierpnia i września, w z związku z czym pierwszych efektów można oczekiwać dopiero od 4 kwartału.

Trzeba przy tym pamiętać o dwóch sprawach. Po pierwsze uplasowanie dodatkowej produkcji na rynku w obecnej sytuacji będzie trudnym planem do zrealizowania. Po drugie, na porównanie wpływa efekt wysokiej bazy oraz zmiany księgowania kosztów remontów (o czym więcej w dalszej części). W 3 kwartale 2018 roku mieliśmy do czynienia z wyjątkowo wysokimi wolumenami i znacznie lepszą sytuacją na rynku pod względem cen.

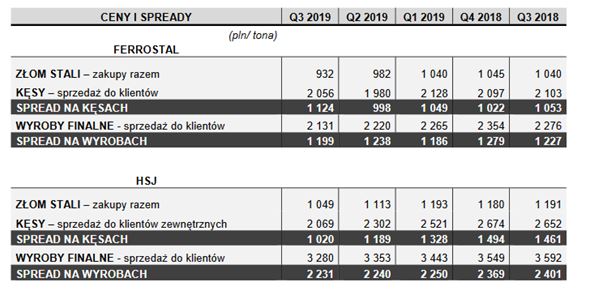

kliknij, aby powiększyćSytuację na rynku stali dobrze obrazują spready produktowe, czyli różnica między finalną ceną produktu a kosztem wsadu. Ceny produktów stalowych spadały znacznie szybciej niż koszty wsadu, co ma oczywiście negatywne przełożenie na osiągane przez spółkę marżę i nadwyżkę gotówki generowaną z podstawowej działalności.

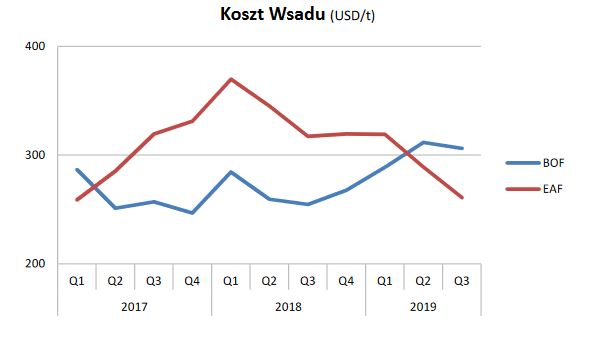

kliknij, aby powiększyćPrzy analizie producentów stali trzeba zwrócić uwagę na konkurencyjność producentów wielkopiecowych (BOF) i producentów elektrycznych (EAF). Polska jest dużym importerem stali na świecie (import około 4-5 mln ton rocznie). Znaczna część stali wytwarzana jest w oparciu o technologię wielkopiecową, gdzie wsadem jest ruda żelaza (1,6 tony), koks (0,55-0,65 tony) i niewielkie ilości złomu stalowego (około 0,2 tony). Dodatkowym kosztem jest oczywiście koszt Co2. Wytworzenie 1 tony stali w technologii BOF generuję 1 tonę emisji Co2, co przy obecnych cenach zwiększa koszty produkcji o około 25 euro na tonę. W przypadku technologii EAF emisyjność jest około 4 razy mniejsza. Głównym składnikiem wsadu w tej technologii jest złom stalowy (około 1,1-1,2 tony złomu na 1 tonę stali). Z kolei wytopienie stali przy pomocy energii elektrycznej generuje zapotrzebowanie na prąd w wysokości 0,55-0,60 MWh na 1 tonę stali.

Jak widać na powyższym wykresie, pomimo poprawy konkurencyjności producentów EAF, Cognorowi nie udało się wykorzystać rynkowej szansy. Powodem była przede wszystkim słaba koniunktura na rynku stali, szybszy spadek cen produktów finalnych od cen złomu oraz koszty rocznych remontów, które alokowane są jednorazowo w okresie poniesienia, zamiast stopniowego zawiązywania rezerw jak to miało miejsce w latach poprzednich. Ponadto część prac związana z modernizacją została zakwalifikowana jako remont i koszty te nie zostały skapitalizowane na bilansie.

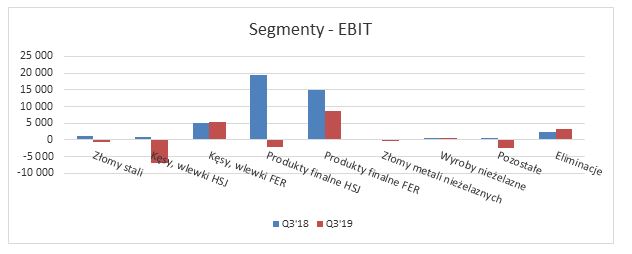

kliknij, aby powiększyćNa poziomie EBIT mamy mocny spadek wyniku 5,4 mln złotych vs. 45,3 mln złotych w III kwartale (-88% r/r). Największy spadek zanotował segment produktów finalnych HSJ (Huty Stali Jakościowych w Stalowej Woli). Wynik EBIT tego segmentu spadł do -2 mln złotych z 19,5 mln złotych w III kwartale 2018 roku. Drugą ważną składową wyniku jest gliwicki zakład Ferrostal. Tutaj wynik operacyjny wyniósł 8,6 mln złotych w porównaniu do 15 mln zł w III kw. 2018 r. (-42% r/r). Pozostałe segmenty nie są istotne z punktu widzenia całościowego wyniku grupy Cognor.

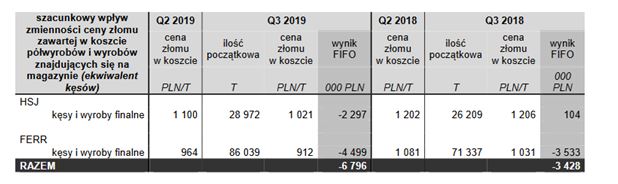

kliknij, aby powiększyćPrzy okazji wyniku operacyjnego warto jednak zwrócić uwagę na elementy, które zniekształciły obraz na koniec kwartału. Dwa z nich nie są czynnikami jednorazowymi. Po pierwsze chodzi o metodę wyceny zapasów metodą FIFO (First in, First out). W tej notacji księgowej, zapasy są rozliczane według daty wytworzenia (pierwsze wchodzi, pierwsze wychodzi). W środowisku rosnących cen mamy wyższy wynik, im „starszy towar”, tym wyższe marże na sprzedanym produkcie. W tym momencie mamy jednak do czynienia ze spadkiem cen wyrobów stalowych, co przekłada się na negatywny efekt FIFO. W 3 kwartale 2019 roku na poziomie EBIT obniżył on wynik o 6,8 mln złotych. Dla porównania w 3 kwartale 2018 roku, efekt FIFO odjął od wyniku EBIT 3,4 mln złotych.

Kolejnym czynnikiem, który negatywnie wpłynął na wynik operacyjny było wdrożenie MSSF 16 „Leasing”. Przyczyniło się to do rozpoznania amortyzacji aktywów trwałych, które pojawiły się na bilansie spółki wraz z nowymi zasadami rachunkowymi. Ta sytuacja obniżyła wynik EBIT o 1,2 mln złotych w III kwartale.

Jeśli wyłączylibyśmy efekt LIFO i efekt wdrożenia MSSF 16 to wynik EBIT w 3 kwartale wyniósłby 13,4 mln złotych w porównaniu do 48,7 mln złotych w III kwartale 2018 roku.

Największy wpływ na wynik miała jednak zmiana zasad księgowania kosztów remontów. W poprzednich latach, spółka tworzyła rezerwy na remonty na przestrzeni całego roku (obniżały one wynik w każdym kwartale, a rozliczane były zazwyczaj w 2 połowie roku – wypływ gotówki, negatywny wpływ na cashflow). Od 3 kwartału 2019 roku, spółka postanowiła rozpoznawać koszty jednorazowo w momencie poniesienia. W trzecim kwartale 2019 koszt remontów wyniósł 24,2 mln złotych, natomiast w analogicznym okresie roku poprzedniego było to 9,7 mln złotych. W związku z tym, porównywalny EBIT bez kosztów remontów w 3 kwartale 2019 roku wyniósł 37,5 mln złotych wobec 58,5 mln złotych rok wcześniej. Jak widać w tym porównaniu spadek wyniku nie wygląda aż tak dramatycznie.

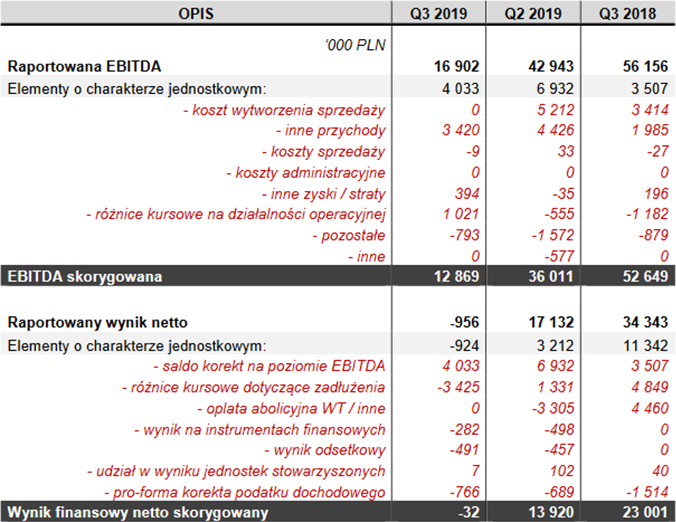

kliknij, aby powiększyćNa raportowany wynik EBIT i EBITDA wpływ miały także czynniki o charakterze jednorazowym. Spółka w III kwartale rozpoznała inne przychody w kwocie 3,4 mln złotych (2 mln złotych w III kwartale 2018 roku). Pozytywnie na wynik wpłynęły także różnice kursowe na działalności operacyjnej, które przyniosły 1 mln złotych dodatkowego zysku EBITDA. Łącznie wpływ czynników jednorazowych w III kwartale 2019 roku był dodatni i wyniósł 4 mln złotych wobec 3,5 mln złotych w III kwartale 2018 roku.

W przypadku wyników za 3 kwartał trzeba również pamiętać o wpływie rekompensaty za podwyżki cen prądu. Z tego tytułu spółka obniżyła koszt własny sprzedaży o 7,9 mln złotych. W I połowie roku rekompensata wyniosła 13,9 mln złotych.

Jeśli oczyścimy wynik o wpływ MSSF 16, koszty remontów, efekt FIFO, rekompensatę prądową i zdarzenia jednorazowe to wynik EBIT powiększony o amortyzację wyniósł w ostatnim kwartale 37,2 mln złotych wobec 65,6 mln złotych rok wcześniej. Oznacza to spadek o 43% r/r i odzwierciedla mniejsze wolumeny generowane przez spółkę oraz niższe ceny produktów finalnych bilansowane przez spadek kosztów produkcji w technologii EAF (niskie ceny złomu).

Raportowana strata netto wyniosła 956 tysięcy netto wobec 34,3 mln złotych zysku netto w III kwartale 2018 roku. Po oczyszczeniu o czynniki jednorazowe na poziomie zysku netto to strata w ostatnim kwartale wyniosła 32 tysiące złotych wobec 23 mln złotych zysku netto w analogicznym okresie roku poprzedniego. Wpływ na stratę w ostatnich 3 miesiącach miały oczywiście wspomniane wcześniej wyższe koszty remontowe, które były wyższe o 14,5 mln złotych niż koszty remontów alokowane do wyników III kwartału 2018 roku.

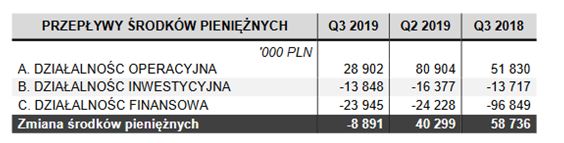

kliknij, aby powiększyćSpółka na działalności operacyjnej wygenerowała 28,9 mln złotych wobec 51,8 mln złotych rok wcześniej. Wpływ na to miał w dużej mierze spadek poziomu należności o 35 mln złotych, co pozwoliło zmniejszyć stan zobowiązań wobec dostawców o 21 mln na przestrzeni ostatniego kwartału. Warto również zauważyć, że przepływy pieniężne w 3 kwartale 2018 roku były wsparte przez uwolnienie zapasów o wartości 60,5 mln złotych. Po uwzględnieniu przepływów z działalności inwestycyjnej i finansowej, stan środków pieniężnych zmniejszył się o prawie 9 mln złotych.

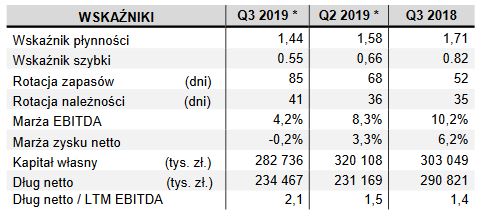

kliknij, aby powiększyćJeśli spojrzymy na wskaźniki zadłużenia to widać, że dług netto w ujęciu nominalnym spadł do poziomu 234 mln złotych, jednak wskaźnik długu netto do EBITDA z ostatnich 12 miesięcy wzrósł do poziomu 2,1. Jest to oczywiście wynik słabszego wyniku operacyjnego w ostatnim kwartale, który po rekordowym 3 kwartale 2018 roku znacząco obniżył poziom zysku EBITDA z ostatnich 12 miesięcy.

Podsumowanie:Trzeci kwartał wypadł znacznie słabiej niż rok temu. Wpływ na to miała przede wszystkim słabsza koniunktura na rynku stali, ale również zmiana zasad księgowania kosztów remontów, które obniżyły wynik jednorazowo o 14,5 mln złotych względem analogicznego kwartału. Warto zwrócić uwagę, że na działalność stricte operacyjną miały wpływ przestoje w zakładach grupy, jednak od kolejnego kwartału Cognor w swoim arsenale będzie miał większe niż dotychczas moce produkcyjne. Ciężko sobie jednak wyobrazić, aby w obecnej sytuacji rynkowej łatwo było znaleźć odbiorców na dodatkowe wolumeny, przy czym trzeba pamiętać o kilku ważnych dodatkowych czynnikach.

W ostatnich dniach doszło do wstrzymania prac w krakowskiej hucie, co zmniejszy podaż stali oraz popytu na złom w regionie. Dodatkowo, w najbliższych miesiącach na rynku europejskim będziemy mogli zaobserwować mniejszą podaż stali z Turcji, która wykorzystała prawie wszystkie dostępne kontynenty na eksport stali do UE do końca kwietnia 2020 roku. Oprócz tego, wyniki w 4 kwartale będą wsparte opisywaną zmianę księgowania wydatków remontowych, które w ostatnim kwartale 2019 roku nie powinny już znacząco obciążać wyniku. Warto jednak również pamiętać o ujemnym wpływie wyceny zapasów metodą FIFO, ze względu na dalszy spadek cen złomu i produktów, co powinno w dalszym ciągu negatywnie kontrybuować do wyniku.

Perspektywa na kolejne miesiące wydaje się delikatnie lepsza, jednak należy pamiętać, że na ten moment nie wydaje się możliwe, aby koniunktura na rynku stali mogła szybko powrócić do poziomów sprzed 1,5 roku, co powinno w dalszym ciągu wytwarzać presję na producentów stali. W 3 kwartale doszło także do silnych spadków cen koksu i węgla koksowego. Ustabilizowała się także cena praw do emisji Co2, co powinno delikatnie wesprzeć producentów wielkopiecowych – BOF względem producentów EAF (negatywne dla Cognor)

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.