Chimera bez wigoru – omówienie sytuacji fundamentalnej Creepy Jar po IV kw. 2020 r.Raport za IV kwartał nie wywołał większych emocji, a jeśli już to raczej negatywne. Faktem jest, że przychody okazały się nico mniejsze niż szacowałem to w poprzednim omówieniu (czyli spadły mocniej niż dla gier porównywalnych), ale zmieniło się jeszcze coś, o czym w dalszej części tekstu.

Sprzedaż zamknęła się kwotą 7 mln zł w porównaniu do 7,6 mln zł kwartał wcześniej.

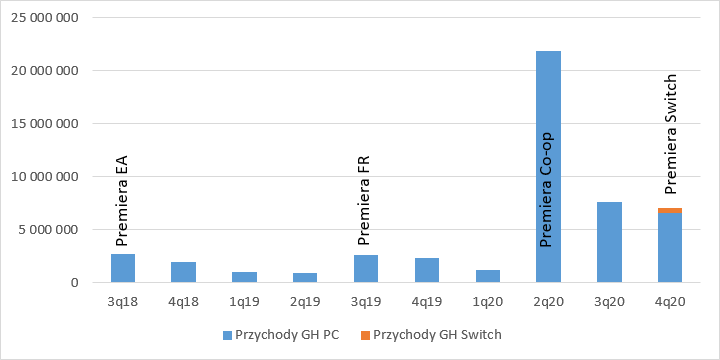

kliknij, aby powiększyćNa brak progresu w statystycznie najlepszym kwartale roku można kręcić nosem. Po pierwsze dlatego, że w raportowanym okresie mieliśmy premierę wersji Switch, a przychody z samego Green Hell wydanego na PC spadły o 1 mln zł do kwoty 6,6 mln zł. Po drugie dlatego, że IV kw. to na rynku gier okres najlepszej sprzedaży. Pewnym wyjaśnieniem takiego stanu rzeczy są promocje. Jeśli zerknąć na dane steam.db to okazuje się, że Green Hell pozostawał w promocji przez taką samą liczbę dni w okresie i w dodatku nie było progresu przeceny. Jeśli projekt ma być rozwijany to w sumie decyzja zarządu nie do końca dziwi. W dodatku mogło się nieco zmienić w zakresie kursu walutowego. Ja przyjąłem za walutę rozliczeniową dolara i średnią z kursów ostatniego dnia miesięcy w kwartale i w takim ujęciu zmian nie widać, co nie oznacza, że ich nie było.

kliknij, aby powiększyćNa podstawie wartości przychodów jakie wykazała spółka można szacować wolumen sprzedaży na Switchu. Nie znamy co prawda warunków umowy wydawniczej z Foreverem, ale przyjmując standard rynkowy 50/50 po pokryciu kosztów, uwzględnieniu podatków, opłaty Sony, rozkładu geograficznego i przeceny na ok. 24 tys. sztuk. Nie jest to zły wynik, nawet lepszy niż osobiście się spodziewałem. Proszę zauważyć, że wolumen to ok. 1/3 wolumenu z okresu premiery EA. Niestety po rozliczeniu kosztów produkcji nie znamy już dokładnego wolumenu sprzedaży dla PC. Z informacji przekazanych przez spółkę wynika, że od 24 czerwca do 14 grudnia sprzedało się ok. 500 tys. sztuk. Przesunięcie tego okresu względem III i IV kwartału nie jest duże więc z grubsza można przyjąć, że taka liczba kopii poszła w drugiej połowie roku. Ważąc ten wolumen liczbą komentarzy można szacować, że w IV kw. spółka sprzedała ok. 200 tys. kopii Green Hell na PC.

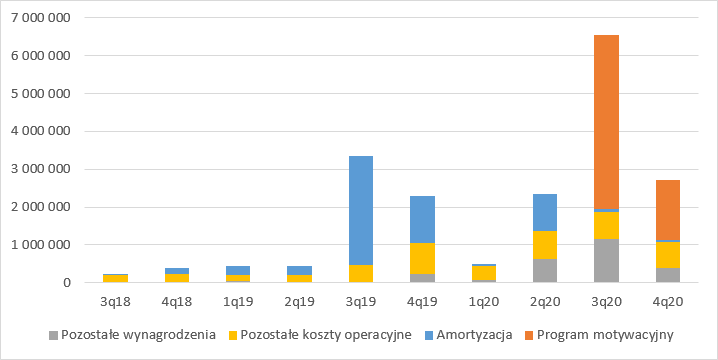

W ostatnich kwartałach sporo zmieniło się w zakresie kosztów. Spółka wprowadziła program motywacyjny, a ponadto przyznaje premie o czym informuje wprost. Ale do premiery pełnej wersji obciążenia z tytułu kosztów pracowniczych były znikome, a od tego momentu zaczęły rosnąć i to nie tylko w związku z premiami. Najprawdopodobniej część kosztów poprawek i drobnych usprawnień dokonywanych przez programistów idzie wprost w koszty i nie jest kapitalizowana, a następnie amortyzowana. Możliwe, że spółka rozwija się także jako organizacja, co oczywiście nie pozostaje bez wpływu na wynik. Ostatnio w zasadzie nie mamy amortyzacji (Green Hell z coopem został rozliczony w całości)

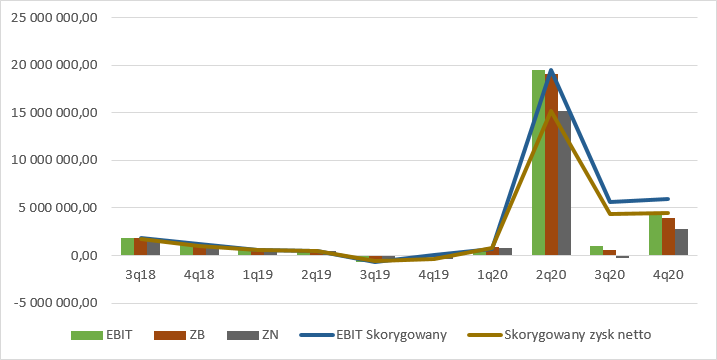

kliknij, aby powiększyćSpółka zaraportowała zysk netto w wysokości 2,8 mln zł, ale zysk ten jest obciążony programem motywacyjnym, a w dodatku program ten nie stanowi kosztu uzyskania przychodu i otrzymujemy wysoką stopę podatkową. Co więcej, spółka posiada korzystną interpretację podatkową co do zastosowania IP BOX i nieco dziwi, że nie zostało to uwzględnione w wyniku.

Na potrzeby oceny wyników dokonałem wyłączenia kosztów programu motywacyjnego i uwzględniłem IP BOX – zastosowałem efektywną stopę podatkową na poziomie 10 proc. w całym roku.

Po oczyszczeniu wynik wyniósł 5 mln zł w porównaniu do 4,7 mln zł w poprzednim kwartale, natomiast kroczący zysk netto za ostatni rok 27,6 mln zł.

kliknij, aby powiększyćW bilansie obserwujemy wzrost środków pieniężnych. Na koniec roku w kasie spółki było 28 mln zł gotówki w porównaniu do 24 mln zł kwartał wcześniej. Z punktu widzenia inwestora i przyszłości ważniejsze jest jednak co dzieje się w aktywach trwałych, bo tam spółka trzyma skapitalizowane koszty produkcji gier. Na obecną chwilę Creepy nie ma żadnych nierozliczonych kosztów pisanych gier, będących w sprzedaży – prace rozwojowe są równe okrągłe zero.

Za to rosną rozliczenia międzyokresowe gdzie spółka trzyma koszty niewydanych gier do momentu premiery. Na koniec roku rozliczenia te wyniosły 2,3 mln zł, z czego ok. 1 mln zł przypada na Chimerę, a 1-1,2 mln zł na Green Hella. Przyznam, że poziom skapitalizowanych kosztów może martwić.

Co-op kosztował ok. 0,5 mln zł, może nieco więcej, więc dodatek Spirit of Amazonia (SOA) pewnie niewiele mniej. Jeśli przyjąć, że nakłady na SOA wyniosły 0,5 mln zł, to koszty portu na XBOX i PS4 skapitalizowane na bilansie to zaledwie 0,5-0,7 mln zł. Nie jestem w stanie powiedzieć jaki budżet ma portowanie, ale patrząc choćby na TWOM to wyniosły one więcej niż podstawowa wersja. W tym przypadku oczywiście nie spodziewam się aż tak wysokich kosztów, ale założenie kosztów na poziomie 1 mln zł wydaje się rozsądne. Wobec tego spółce może być ciężko zmieścić się w drugim kwartale z premierą konsol, choć termin premiery wciąż wydaje się możliwy.

Spółka niestety dość niskie kwoty wydatkuje na Chimerę. W trakcie ostatnich dwóch kwartałów było to średnio 300 tys. zł, więc w tym tempie wykorzystanie budżetu w kwocie 10 mln zł trwałoby około 8 lat…

kliknij, aby powiększyćOczywiście w początkowych fazach produkcji gry koszty są niższe niż w końcowych, ale jeśli odniesiemy Chimerę do szacowanych wydatków z Green Hell to widać, że start tego projektu do demonów prędkości nie należy.

kliknij, aby powiększyćOczywiście z punktu widzenia inwestorów ważniejsze jest aby dobrze dobrać założenia na początku, sprawdzić mechaniki i możliwości silnikowe, niż dokonywać grubych zmian w połowie produkcji, co wcale nie jest taką rzadkością. Niestety rzutuje to na oczekiwany harmonogram premier i tym samym na wycenę spółki.

W poprzedniej analizie przedstawiłem prognozy wyników na kolejne lata, gdzie dość dobrze udało mi się trafić w II i III kw. W IV kw. niestety sprzedaż okazała się słabsza, ale koszty też rosły nieco wolniej, a w dodatku były nieco inaczej rozliczane w czasie. Patrząc na dość dobry odbiór pierwszej części SOA postanowiłem nieco spłaszczyć sprzedaż na PC. Dokonałem też drobnych korekt w kosztach, co nie zmienia istotnie sprawy. Duże zmiany zaszły za to w kalendarzu premier. Optymistycznie założyłem, że premiera konsolowa będzie miała miejsce w II kw. roku, czyli kwartał później niż poprzednio. Szacunek przychodów w poszczególnych kwartałach pozostawiam taki sam – uwzględniam zwyżkę przychodów względem PC o 20 proc. ze względu na oczekiwaną wyższą cenę gry, a także bardziej płaski rozkład w czasie. Niestety szacunek przychodów konsolowych opiera się tylko na jednym przykładzie co w zasadzie nie ma statystycznej istotności. Należy pamiętać, że The Forest który wyszedł na PS nie dorównał wolumenem PC, a nawet nie osiągnął jego połowy. Założenie sprzedaży wydaje się w tym momencie także dość optymistyczne, choć z pewnością znajdą się przykłady gdzie sprzedaż konsolowa stanowiła 2-krotność PC, jak choćby w przypadku Wiedźmina 3 w pierwszym roku.

Ze względu na niskie tempo produkcji premierę Chimery przeniosłem na IV kw. 2022 r., co też wydaje mi się założeniem optymistycznym jeśli gra ma wyjść w pełnej wersji. I podobnie mało komfortowo czuję się z prognozą wersji konsolowej raptem 6 miesięcy po premierze PC. Oczywiście spółka będzie posiadać już jakieś doświadczenie, ale projekt przecież ma być bardziej skomplikowany. Uwzględniam progres w Chimerze, bo naturalnym jest, że kolejny, większy projekt powinien przynieść większe zyski, choć żadnej gwarancji na to nie ma i bez trudu jestem w stanie przytoczyć przykłady gdzie nawet sequele zarobiły mniej pieniędzy (Sniper, Layers of Fear). Mimo wszystko nie jest to scenariusz bazowy, ale warto zdawać sobie sprawę z ryzyka i odpowiednio te ryzyko wyceniać.

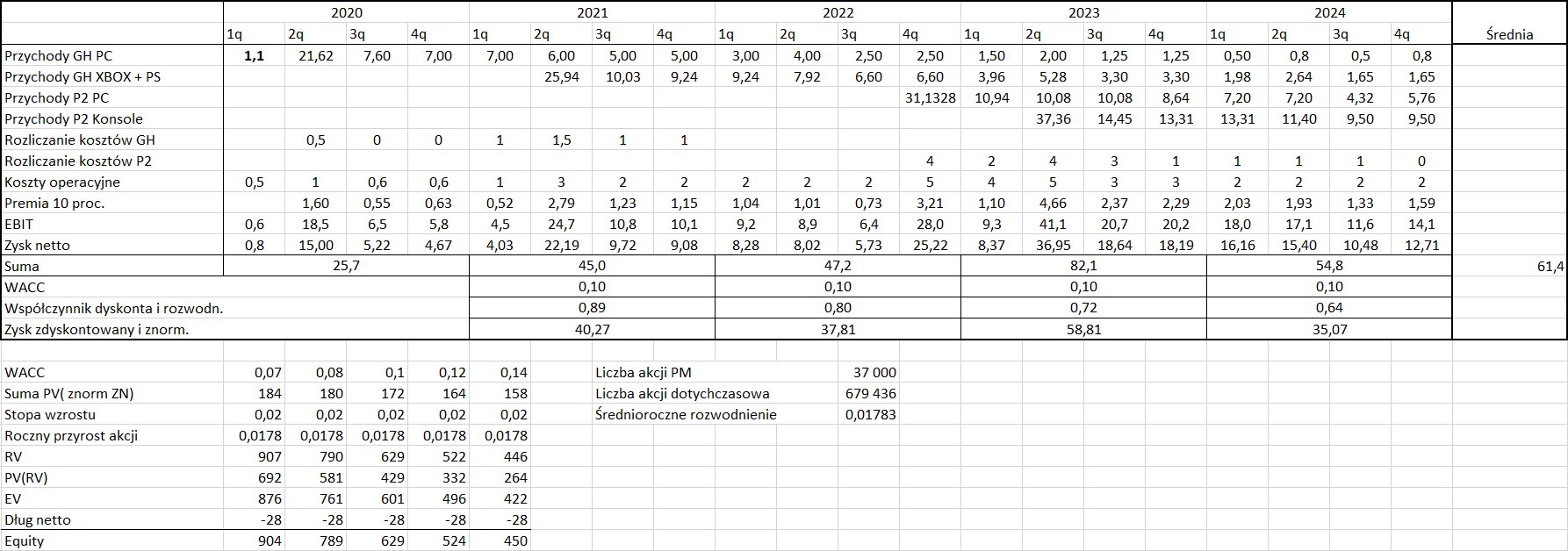

Jak Państwo zauważą poniżej w swoich szacunkach wyniku nie uwzględniam kosztów programu motywacyjnego. Moim zdaniem ujawnienie tych kosztów i uwzględnienie w wycenie jest jak najbardziej prawidłowe, ale w związku z oporem części odbiorców takiego podejścia zaproponuję inne rozwiązanie, podobnie jak i inny sposób wyceny spółki – metodą zdyskontowanych zysków zamiast mnożników.

Przyjąłem możliwy wektor wyników, który oczywiście może się sprawdzić albo nie i nie powinien on być podstawą inwestycji. To jeden z wielu możliwych scenariuszy. To co chciałem bardziej w tym przypadku zaakcentować to sposób wyceny i uwzględnienie programu motywacyjnego nie w kosztach spółki, a w rozwodnieniu.

W przypadku Creepy Jar w 3-letnim programie ma się pojawić 37 tys. akcji w relacji do 679 436 istniejących. Daje to średnioroczny (CAGR) przyrost liczby papierów w wysokości 1,78 proc. W tym miejscu możemy wykonać pewien eksperyment myślowy – zamiast liczyć zysk spółki można liczyć zysk na akcję – co roku przybywa 1,78 akcji więcej, więc praktycznie mamy ciąg geometryczny. A zatem do Wartości WACC w danym roku można dodać owe rozwodnienie, co też niniejszym uczyniłem. Oczywiście wycena sięga do nieskończoności. Przyjąłem do liczenia wartości rezydualnej średni zysk z lat 2022-2024, czyli okresu produkcji. Uwzględniłem stopę wzrostu na poziomie 2 proc., która przez program emisyjny w zasadzie niweluje efektywny wzrost do zera. Przyjmując koszt kapitału konserwatywnie, na poziomie 10 proc. otrzymamy wycenę spółki przy takim wektorze wyników na poziomie 630 mln zł, czyli poniżej obecnej kapitalizacji.

kliknij, aby powiększyćTo założenie dość konserwatywne przy obecnym poziomie stóp procentowych. Jeśli założyć, ów poziom utrzyma się przez wiele lat i tak też będzie odzwierciedlany w rentowności bonów skarbowych można przyjąć koszt kapitału, czyli przy zerowym długu finansowym WACC na poziomie 7 czy 8 proc. W takim przypadku wycena spółki skacze nam do 790-905 mln zł. Z drugiej strony podchodząc do gamingu ostrożnie można oczekiwać wysokiej stopy zwrotu odzwierciedlającej ryzyko. Waluację spółki dla takich przypadków znajdą Państwo w powyższej tabeli.

Proszę zauważyć, że jeśli w modelu przejęlibyśmy brak programu motywacyjnego to przy tych samych liczbach dla WACC równego 7 proc. wycena skacze nam o 30 proc., a nie 5,5 proc. które wynikają z przyrostu akcji tylko dla tego programu. Dzieje się tak, gdyż w mojej opinii rozsądnie jest założyć iż takich program ma charakter powtarzalny, i tak też wskazuje praktyka, gdzie w dużych spółkach w momencie zakończenia jednego mamy uchwalany drugi. Przy niskiej oczekiwanej stopie zwrotu jak widać uwzględnienie PM jak widać mocno wpływa na wycenę. Choć wpływ PM na wynik może się nie podobać, można dokonywać korekty, to jego uwzględnienie w powtarzalnym rozwodnieniu także niesie spore zmiany, tylko nie zysków a wyceny.

Choć udało mi się trafić bardzo dobrze z wynikami za II i III kw. proszę szacunku przyszłych wyników w tym omówieniu nie traktować jako rekomendacji czy oficjalnej prognozy wyników. Celem tego omówienia nie była wycena spółki, ani rekomendacja tylko prezentacja podejścia metodologicznego. W celu dokonania rzetelnej wyceny należałoby dokonać szacunku średniej konwersji przychodów z PC na konsole dla gier podobnych, co dla mnie jako osoby już nie grającej i nie śledzącej informacji z nie giełdowych spółek jest zadaniem niewykonalnym. Jak wspomniałem wcześniej warto zerknąć na liczbę komentarzy dla The Forest w wersji na PC i wersji PS4 i być świadomym ryzyka.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.