Rekord za rekordem - omówienie sprawozdania finansowego Asbis po IV kw. 2020 r.Asbis kontynuuje świetną passę sprzedażową i wynikową, nie przejmując się zbytnio trwającą pandemią. W zasadzie to nawet wspiera ona popyt na urządzenia elektroniczne. Omówienie spółki, podobnie jak poprzednio, przeprowadzimy w oparciu o jej walutę prezentacyjną czyli amerykańskiego dolara.

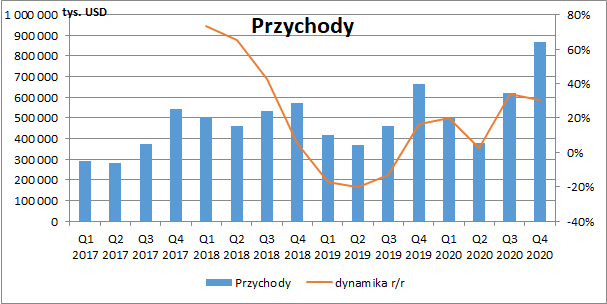

Po chwilowym wyhamowaniu dynamiki sprzedaży w II kw. 2020 r., powróciła ona ścieżkę dynamicznego wzrostu w drugiej połowie roku. W IV kw. skonsolidowane przychody wyniosły 865,8 mln USD i były wyższe o 201,8 mln USD r/r (+30,4 proc.). Cały 2020 r. spółka zakończyła sprzedażą na poziomie 2,37 mld USD (+451,6 mln USD r/r, +23,6 proc.).

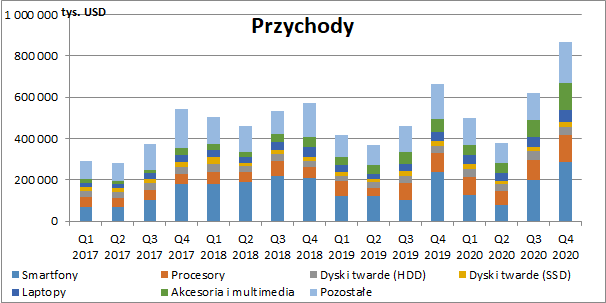

kliknij, aby powiększyćW II poł. roku Asbis uporał się z nienajlepszą sytuacją w jego największej grupie produktowej czyli smartfonach. W ostatnim kwartale roku ich sprzedaż wzrosła o 46,9 mln USD r/r (+19,5 proc.). Wydaje się zatem, że problemy w pierwszym półroczu faktycznie mogły być spowodowane czasowym przestojem chińskich fabryk.

Poza smartfonami, najwięcej do przychodów dołożyły akcesoria i multimedia (+61,1 mln USD r/r, +93,2 proc.) oraz procesory (+44,2 mln USD r/r, +49,9 proc.). Zresztą, w IV kw. sprzedaż rosła w zasadzie w każdej grupie poza dyskami HDD (-0,2 mln USD r/r, -0,7 proc.), które w coraz większym stopniu wypierane są przez szybsze dyski SSD (+3,9 mln USD r/r, +17,5 proc.). Sprzedaż laptopów była wyższa z kolei o 15,1 mln USD (+35 proc. r/r), a pozostałych produktów o 30,9 mln USD (+18,4 proc. r/r).

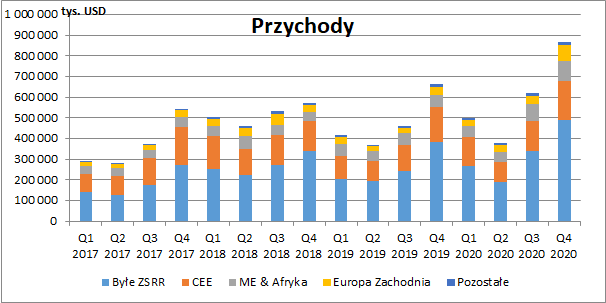

kliknij, aby powiększyćPod względem terytorialnym spółka powróciła na ścieżkę wzrostu na jej największym rynku, a więc w krajach byłego ZSRR, gdzie sprzedaż w IV kw. wzrosła o 108,2 mln USD r/r (+28,3 proc.), co było głównie efektem działalności w Rosji (+41,3 mln USD r/r, +39,4 proc.) i w Kazachstanie (+32,6 mln USD r/r, +38,5 proc.). Na drugim w kolejności rynku tj. w Europie Środkowo-Wschodniej przychody były wyższe o 17,3 mln USD r/r (+10 proc.).

Najwyższą dynamikę obserwowano jednak w regionach, gdzie do tej pory Asbis był mniej obecny a więc na Bliskim Wschodzie i Afryce (+41,3 mln USD r/r, +74,4 proc.) oraz w Europie Zachodniej (+32,9 mln USD r/r, +79,7 proc.). W pozostałych rejonach wzrost wyniósł 2,3 mln USD r/r (+18,8 proc.).

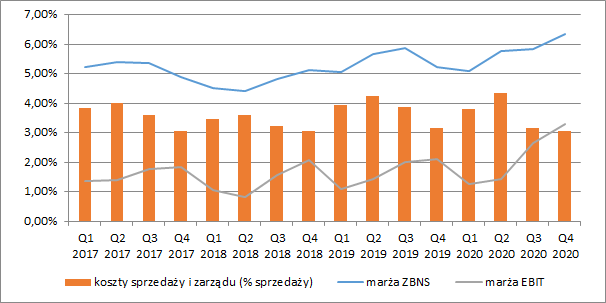

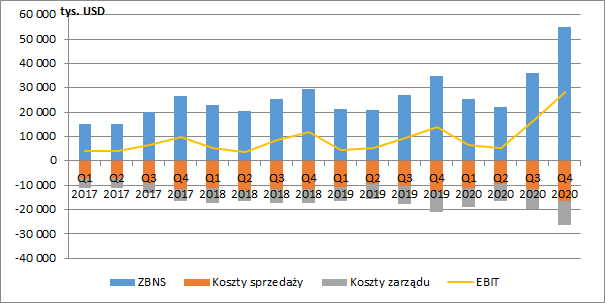

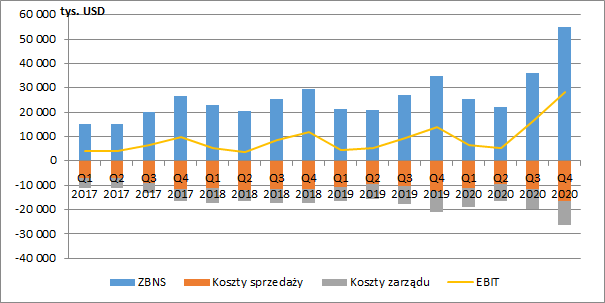

kliknij, aby powiększyćAsbis bije swoje rekordy również pod względem rentowności. W IV kw. marża brutto wyniosła 6,33 proc. i była wyższa o 1,09 pp. r/r i 0,5 pp. kw/kw. Nominalnie może się to wydawać niewiele ale biorąc pod uwagę wielkość przychodów, przełożyło się to na ogromną poprawę wyników. Zysk brutto na sprzedaży wyniósł bowiem 54,8 mln USD, co oznaczało wzrost o 20 mln USD r/r (+57,6 proc.).

W mniej więcej zbliżonym tempie do przychodów rosły koszty sprzedaży (+4,3 mln USD, +34,8 proc.), ale dużo wolniej już za to koszty zarządu (+1,2 mln USD, +14,6 proc.). Ich łączny udział w przychodach spadł do 3,05 proc. Działa zatem efekt dźwigni operacyjnej. W efekcie, spółka zaraportowała w IV kw. rekordowy EBIT w wysokości 28,4 mln USD (+14,5 mln USD r/r, +104,2 proc.).

kliknij, aby powiększyć

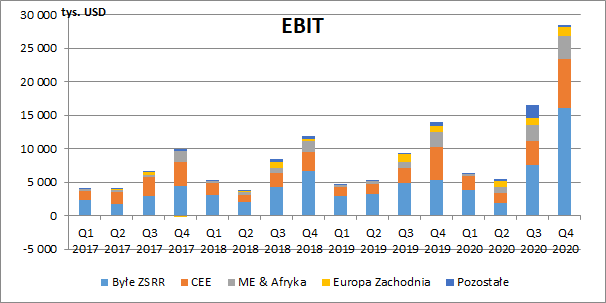

kliknij, aby powiększyćWynik operacyjny rósł na każdym z wyodrębnionych rynków. Niedoścignione były jednak kraje byłego ZSRR z dynamiką na poziomie 198,8 proc. r/r (+10,6 mln zł). W Europie Środkowo-Wschodniej EBIT był wyższy o 53,6 proc. r/r (+2,6 mln USD), na Bliskim Wschodzie i w Afryce o 45,4 proc. r/r (+1 mln USD), a w Europie Zachodniej o 74,2 proc. r/r (+0,59 mln USD). Regres zanotowano jedynie w pozostałych regionach (-65,7 proc. r/r, -0,39 mln USD).

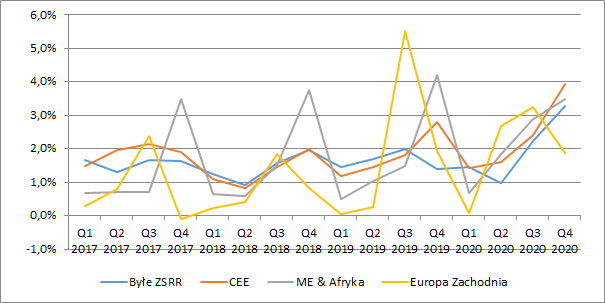

kliknij, aby powiększyćW IV kw. rentowność na poziomie operacyjnym wystrzeliła w krajach byłego ZSRR, gdzie wyniosła 3,3 proc. (+1,9 pp. r/r) oraz w Europie Środkowo-Wschodniej, gdzie była nawet jeszcze wyższa i kształtowała się na poziomie 3,9 proc. (+1,1 pp. r/r). Jej spadek odnotowano za to na Bliskim Wschodzie (-0,7 pp. r/r) oraz w Europie Zachodniej (-0,1 pp. r/r).

W tym miejscu należy przypomnieć, że ze względu na szeroki terytorialnie obszar działalności, spółka jest mocno narażona na wahania kursów walutowych. Większości zakupów Asbis dokonuje w USD (ok. 80 proc.), podczas, gdy denominowana sprzedaż w tej walucie to ok. (45-50 proc.) przychodów. Pozostała sprzedaż odbywa się w euro (20 proc.), rosyjskim rublu, ukraińskiej hrywnie, kazachskim tenge i innych walutach lokalnych. Spółka co prawda zabezpiecza część ryzyka walutowego poprzez instrumenty pochodne, ale nie stosuje rachunkowości zabezpieczeń, a więc ich wpływ w całości jest rozpoznany na finansowym poziomie RZiS. Warto też zwrócić uwagę, że w IV kw. obserwowaliśmy dość dynamiczne umocnienie się rubla, co powinno w krótkim okresie negatywnie oddziaływać na rentowność (zapasy zrobione po wyższym koszcie). Wygląda jednak na to, że spółka dokonała rewizji swoich cenników w walutach lokalnych i utrzymywała wyższe ceny również po osłabieniu się dolara. Z pewnością nie byłoby to możliwe gdyby nie utrzymujący się wysoki popyt na produkty elektroniczne.

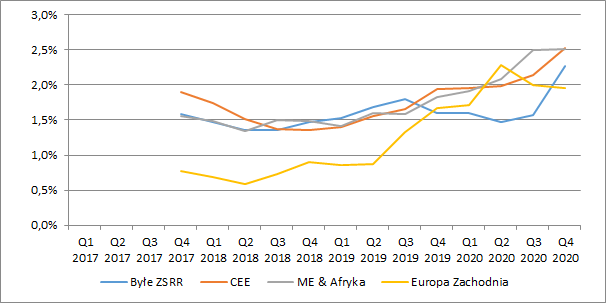

kliknij, aby powiększyćAnaliza marż w ujęciu narastającym za ostatnich dwanaście miesięcy, pokazuje, że o ile poprawa w Europie Środkowo-Wschodniej i na Bliskim Wschodzie obserwowana już jest od dłuższego czasu, to jednak wzrost w krajach byłego ZSRR miał charakter skokowy. Nie możemy mieć więc pewności, że uda się go utrzymać w kolejnych okresach. Z drugiej jednak strony widać, że jeszcze w 2019 r. rentowność na największym rynku była zbliżona do innych rejonów, by później zacząć negatywnie odstawać. Dopiero w ostatnim kwartale zbliżyła się do nich ponownie.

kliknij, aby powiększyćW IV kw. 2020 r. mieliśmy istotną poprawę na finansowym poziomie RZiS. Koszty netto wyniosły 2,96 mln USD wobec 4,19 mln USD przed rokiem, a głównym czynnikiem był zysk z wymiany walut. Powinniśmy to więc traktować jako zdarzenie jednorazowe.

Asbis wykazał również 109 mln USD pozostałych zysków i udziału w zyskach spółek konsolidowanych metodą praw własności wobec 36 mln USD strat przed rokiem (utworzono wtedy odpisy aktualizujące wartości firmy i inwestycji w spółki zależne). Ostatecznie Asbis pokazał 21,4 mln USD zysku netto wobec 8 mln USD rok wcześniej.

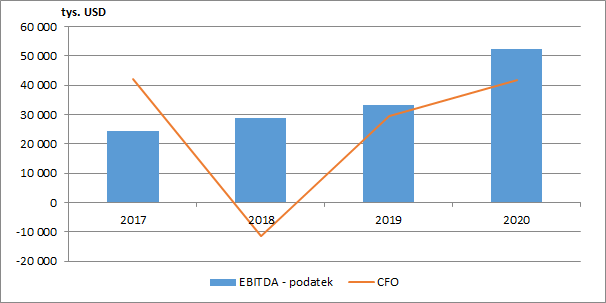

kliknij, aby powiększyćZa poprawą wyników podążyły również wyższe przepływy operacyjne. W całym 2020 r. Asbis wygenerował na podstawowej działalności 41,9 mln USD gotówki (+12,4 mln USD r/r, +42,2 proc.). Jest to co prawda kwota niższa niż raportowana EBITDA pomniejszona o podatek (która może być traktowana jako pewien estymator przepływów), ale wynika to głównie z rosnącej skali działalności i powiększającego się kapitału obrotowego.

Warto jednak w tym miejscu zwrócić uwagę, że spółka aktywnie korzysta z faktoringu, w tym również z finansowania dostawców, a przepływy z tym związane wykazywane są właśnie na poziomie działalności operacyjnej. Z drugiej jednak strony koszty tego finansowania także są ujmowane na tym samym poziomie więc mamy w tym zakresie spójność.

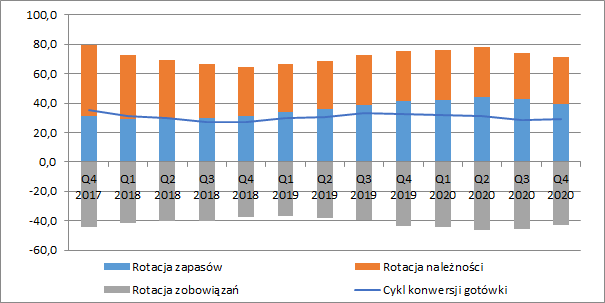

kliknij, aby powiększyćIstotny jest jednak fakt, że wzrostowi skali nie towarzyszy spadek efektywności gospodarowania kapitałem obrotowym. Cykle rotacji zapasów i należności (wyliczane na podstawie średnich pozycji bilansowych na koniec kolejnych czterech kwartałów) uległy nawet skróceniu o 2 dni r/r, a rotacja zobowiązań minimalnie się wydłużyła, dzięki czemu cały cykl konwersji gotówki na przestrzeni ostatnich 12-stu miesięcy był krótszy o 3 dni r/r.

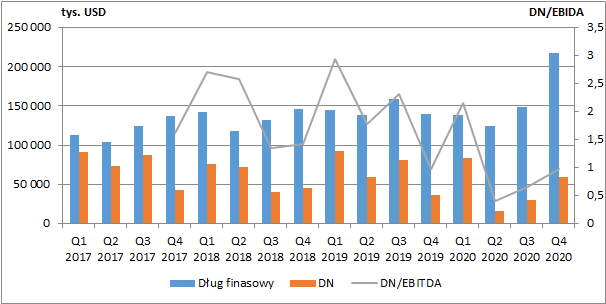

kliknij, aby powiększyćAsbis na koniec IV kw. zwiększył nieco zobowiązania finansowe, przy czym wynikało to głównie ze wspomnianego wcześniej faktoringu. Zadłużenie netto było jednak na bezpiecznym poziomie i nie powinno stanowić dla spółki problemu.

kliknij, aby powiększyćJeszcze w październiku 2020 r. Asbis prognozował na cały rok 2-2,2 mld zł przychodów i 23-25 mln USD zysku netto (pod koniec grudnia prognozę wyniku podniesiono na 32-34 mln USD). Zatem nawet sama spółka nie spodziewała się tak doskonałych wyników w ostatnim okresie roku, które ewidentnie zostały podbudowane wzrostem marży na rynku byłych krajów ZSRR. Pytanie więc, czy był to jednorazowy wyskok rentowności, czy uda się ją kontynuować w kolejnych okresach. In plus powinna oddziaływać względna stabilność tamtejszych walut lokalnych w odniesieniu do dolara w 2021 r.

Pomimo regularnego dzielenia się z akcjonariuszami swoim zyskiem (w grudniu wypłacona została dywidenda zaliczkowa, a zarząd deklaruje, że cała wypłata z wyniku za ten rok ma być najwyższa w historii), spółka notowana jest zwykle ze sporym dyskontem. Ostatnie wzrosty wyniosły co prawda jej kapitalizację na poziom ok. 575 mln zł, co przy bieżącym kursie USD/PLN (3,72) daje nam 155 mln USD, ale przy takich wartościach popularny wskaźnik C/Z wynosi 4,2, co dalej sugerowałoby skrajne niedowartościowanie.

Spółka jest jednak mocno skoncentrowana na rynkach wschodnich, co może powodować w oczach wielu inwestorów zwiększone ryzyko. Dodatkowo nie wiemy również, czy nagły wyskok rentowności uda się utrzymać w kolejnych okresach, choć można oczekiwać, że trwająca pandemia, w tym m.in. rozwój pracy zdalnej, będzie utrzymywać popyt na urządzenia elektroniczne na wysokim poziomie, co z kolei będzie wspierać utrzymywanie się cen.

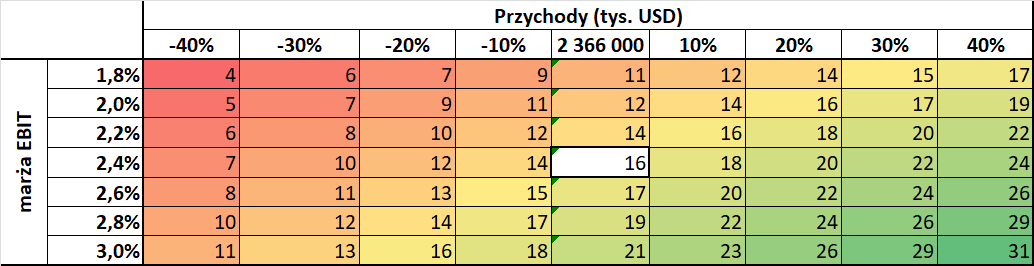

Zakładając standardowy koszt kapitału w okolicach 10 proc. mamy cztery główne zmienne, które będą wpływać na wycenę podmiotu: przychody i ich dynamika, marża, premia za ryzyko i kurs USD/PLN. Przyjmując bieżący kurs USD/PLN oraz 5 proc. premii za ryzyko, w tabeli poniżej przedstawiłem przybliżone wartości wyceny akcji w zależności od poziomu powtarzalnych przychodów i marży EBIT.

kliknij, aby powiększyćTo który z wariantów jest najbardziej prawdopodobny oraz czy sam poziom czynników założonych jako stałe (premia za ryzyko i kurs walutowy) jest odpowiedni każdy z inwestorów powinien już ocenić we własnym zakresie lub przeprowadzić podobne rozumowania wykorzystując swoje założenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.