Omówienie sprawozdania finansowego Małkowski-Martech SA za 2 kw. 2014r.Spółka działa w branży odgrodzeń przeciwpożarowych i dostarcza swoim odbiorcom bramy, kurtyny i oraz drzwi mające za zadanie utrudnić rozpraszanie pożarów i dymu w obiekcie. Markowski samodzielnie dokonuje montażu produktów u klientów. Jasnym jest, że popyt na produkty jest silnie powiązany z sytuacją na rynku budowlanym, a ten w ostatnim czasie nie był w najlepszej kondycji, czego dowodem są problemy z jakimi boryka się Polimex, PBG, czy DSS.

Koniunktura w budowlane ma odzwierciedlenie w wynikach spółki.

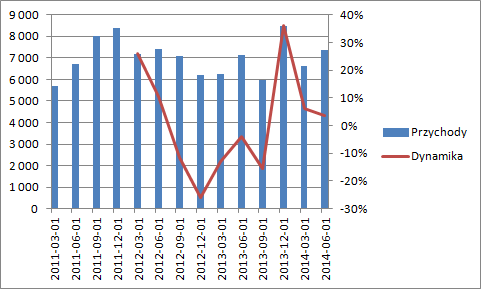

kliknij, aby powiększyćOstatnie 3 kwartały to wyraźne dodatnie dynamiki na poziomie przychodów i równych z nimi. Spółka prezentuje rachunek wyników w układzie porównawczym, więc na sprzedaż odnosi także zmianę stanu produktów. W pierwszym kwartale przychody ze sprzedaży były niższe w ujęciu r/r natomiast za całe półrocze mamy wzrost z 13,1 do 13,5 mln zł. Nominalny zysk na sprzedaży wzrósł w ciągu okresu 6 miesięcy z kwoty 937 tys. do 1138 tys., a więc o 200 tys. Jest lepiej. Ciut lepiej nawet niż się wydaje z oglądu tylko i wyłącznie suchych liczb. Proszę zwrócić uwagę, że zmiana stanu produktów jest dodatnia, a więc przez wynik przeszła część przychodów rozpoznana z zerową marżą, przeciwnie do roku ubiegłego.

Koszty w układzie rodzajowym wzrosły. To normalne przy zwiększaniu skali produkcji, ale proszę zwrócić uwagę na poszczególne rodzaje. Koszty materiałów poszły w górę o jedynie 3 proc. przy wzroście sprzedaży na poziomie 5-6 proc. Koszty usług obcych wzrosły jedynie o 2 proc., natomiast koszty pracownicze poszybowały w górę o …. 18 proc. Jednym słowem te koszty, które powinny być stałe rosną, natomiast zmienne są prawie stałe. Dlaczego? Nie wiem.

Analizując pozycje kosztowe warto także zauważyć, że mamy spadek o ponad 200 tys. na opłatach i podatkach. Tutaj prawdopodobnie księguje się koszty certyfikacji i opłaty patentowe. Ze względu na szczególne warunki pracy produktów, Małkowski musi każdy model certyfikować w odpowiedniej instytucji. Już przez skórę czujemy, ze w takim razie musi istnieć w spółce jakiś dział badań i rozwoju. Faktycznie tak się dzieje. W niektórych okresach spółka tłumaczy poniekąd słaby wynik poniesionymi kosztami B+R. Moim zdaniem to tłumaczenie nie jest odpowiednie. Zmiany asortymentu, wprowadzanie usprawnień to nieodłączna część biznesu, która pozwala pozostać na rynku. Z tego powodu koszty B+R należy traktować jako normalne koszty działalności. Wróćmy do kosztów. Gdyby nie oszczędności na tej pozycji wynik sprzedażowy okresu byłby taki sam jak w roku ubiegłym…

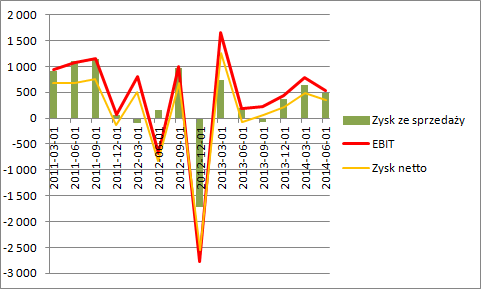

kliknij, aby powiększyćWynik na sprzedaży za ostatnie 4 kwartały to 1,43 mln zł, natomiast EBIT to prawie 2 mln zł. Różnicę w większości stanowi rozliczenie dotacji w drugiej połowie zeszłego roku. Niecałe 700 tys. zabierają odsetki i inne koszty finansowe, co daje 1,3 mln zł wyniku brutto przed opodatkowaniem i około 1,1 mln zł wyniku netto. W świetle wyniku kapitalizacja spółki w kwocie 6,6 mln zł może wydawać się niska. Parę powodów do dyskonta jest. Wskaźniki płynności i kapitał obrotowy są na zadawalających poziomach, ale w trzeba pamiętać o kondycji branży. Już nie raz spółka musiała odnotowywać odpisy aktualizacyjne. Przypomnę budowę Stadionu Narodowego i wierzytelność w stosunku do Hydrobudowy (w końcu została spłacona, ale przy udziale Państwa), czy spory z Mirbudem za prace przy Arenie w Ostrudzie. Na koniec kwartału Małkowski miał 2,3 mln przeterminowanych należności przy saldzie tej pozycji w kwocie 8,3 mln. Dużo. W komentarzu do wyników czytamy, że 1,5 mln z tego to Gazoport i że zostało to uregulowane w lipcu, ale nie wiadomo ile nowych należności się w tym czasie przeterminowało. Skoro spółka ma problemy z windykacją należności, to przekłada je na swoich dostawców. Na koniec czerwca zalegała ze spłatą wymagalnych zobowiązań na kwotę 1,8 mln zł., przy całkowitym saldzie zobowiązań handlowych w kwocie 4,3 mln. Zatem problem obrotu gotówki w branży nie zniknął i nadal istnieje spore ryzyko odpisów na należności.

Warto wspomnieć o przepływach operacyjnych. W ciągu ostatnich 4 kwartałów do kasy spółki wpłynęło 4,1 mln zł. gotówki. Trzeba powiedzieć, że to przy obecnej kapitalizacji relatywnie duża kwota.

Na koniec dwa słowa o Gazoporcie. To umowa długoterminowa, w której przychody rozlicza się zgodnie z zaawansowaniem prac. Z tego powodu znacząca część przychodów i zysków została już wykazana w minionych kwartałach. Z tego powodu zakończenie prac budowlanych w sierpniu nie przełoży się na przychody w kwocie umowy - > ponad 7 mln, tylko znacząco mniej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.