Panga i jeleń – omówienie raportu po Ten Square Games po II kw. 2021 r.Ten Square Games ma za sobą mało udany kwartał, choć w zasadzie wszyscy tego się spodziewaliśmy. Dane operacyjne publikowane przez Sensor Tower z reguły bardzo dobrze wyznaczały trendy w wynikach i nie inaczej było tym razem. Zacznijmy jednak od danych operacyjnych.

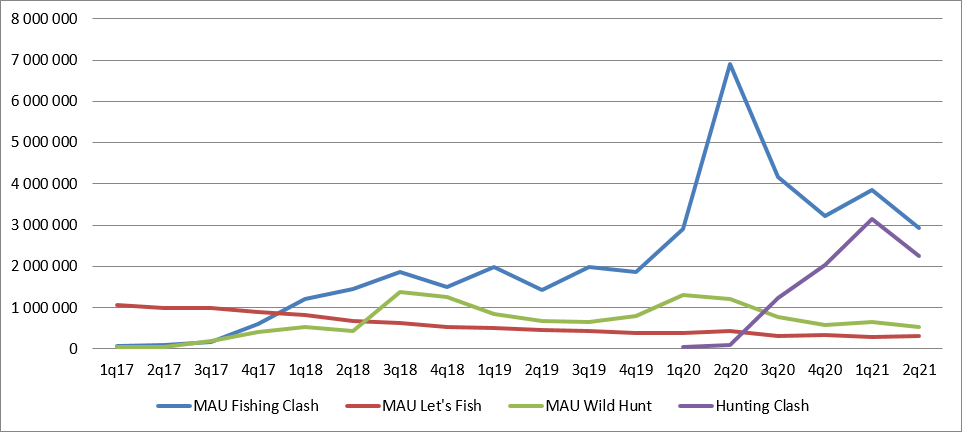

Jak widać poniżej przed rokiem mieliśmy wystrzał MAU, czyli parametru określającego średnią miesięczną liczbę aktywnych graczy – głównie Fishing Clash. Niemal tak samo szybko liczba graczy zaczęła spadać i obecnie była najniższa od roku, na poziomie notowanym sprzed wybuchu pandemii. Jednocześnie bardzo szybko rośnie liczba aktywnych graczy dla drugiego najważniejszego produktu spółki czyli Hunting Clash.

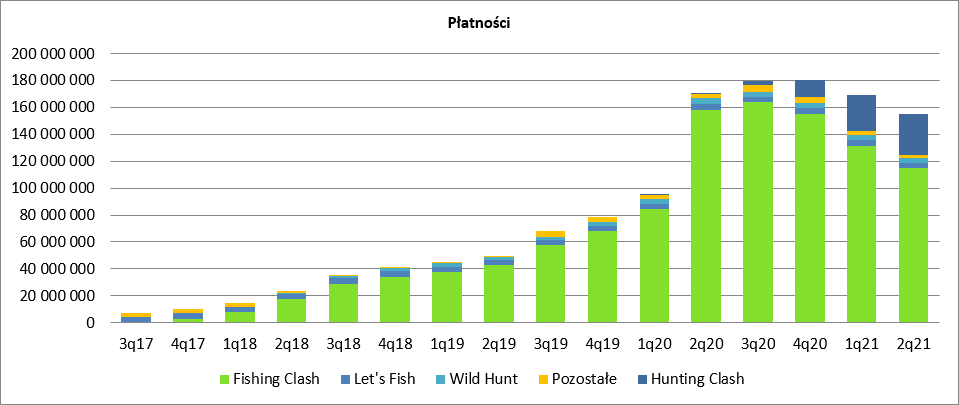

kliknij, aby powiększyćJeśli zerknąć jednak na generowane wpływy to można zauważyć, że choć w III kw. 2020 r. graczy FC było mniej niż kwartał wcześniej to wpływy wzrosły. Jednocześnie warto dostrzec, że liczba graczy dla Hunting Clash jest ok. 25 proc. niższa od Fishing Clash, ale wpływy generowane niższe aż o 75 proc.

kliknij, aby powiększyćDlaczego tak się dzieje staje się jasne jeśli wyobrazimy sobie mechanizm. W pierwszym momencie spółka pozyskuje użytkowników. W każdej pozyskanej grupie znajdują się gracze, którzy płacą i tacy, którzy tego nie robią, tacy którzy grają długo i tacy, którzy zostawiają grę po paru godzinach. Można założyć, że grupa graczy, która gra w grę relatywnie długo jest mocno skorelowana z grupą graczy płacących. Dla uproszczenia załóżmy, że w danej grupie są gracze którzy po 1 dniu rezygnują i nie zostawiają złotówki oraz gracze, którzy zostają i płacą określoną kwotę. Dodatkowo załóżmy, że tych drugich jest tylko 1 proc. Gdyby spółka nie pozyskiwała dalej użytkowników to w kolejnym okresie mielibyśmy spadek liczby graczy o 99 proc., ale jednocześnie brak spadku przychodów. Jeśli pozyskamy taką samą liczbę graczy w kolejnym okresie to liczba graczy w zasadzie się nie zmieni (wzrośnie o 1 proc.), ale przychody się podwoją itd.

Dla najważniejszego produktu spółki niestety przychody spadają co oznacza odpływ płacących graczy. W II kw. przychody wygenerowane przez FC wyniosły 115 mln zł i były o 27 proc. niższe r/r i 13 proc. niższe kw/kw. O ile w czerwcu 2020 r. przychody wyniosły prawie 60 mln zł, to już w czerwcu br. tylko 33 mln zł. Powodów takiego stanu rzeczy można szukać w wielu miejscach. Po pierwsze gra się mogła najzwyczajniej na świecie już znudzić, a jej penetracja rynku sięgnąć sufitu. Możliwe, że społeczność graczy jest też coraz mniej wspierana nowymi funkcjami/lokacjami/trybami, albo… że pozyskanie użytkowników stało się mniej opłacalne. Wydaje się, że mamy do czynienia z mieszaniną drugiej i trzeciej tezy. Spółka już w IV kw. informowała, że będzie przebudowywać grę. To samo komunikowała w prezentacji za I kw. br., a to nie sprzyja działaniom mającym utrzymać graczy. Dodatkowo wzrosty reklamy i rynku e-commerce nie sprzyjają pozyskiwaniu nowych graczy, nie mówiąc już o zapaści na tym rynku w okresie porównawczym. Zarząd w prezentacji informuje, że okres dostosowania FC już się zakończył, co pozwoli znów na implementowanie działań LiveOps w większym zakresie, czego potwierdzeniem ma być wzrost przychodów w lipcu.

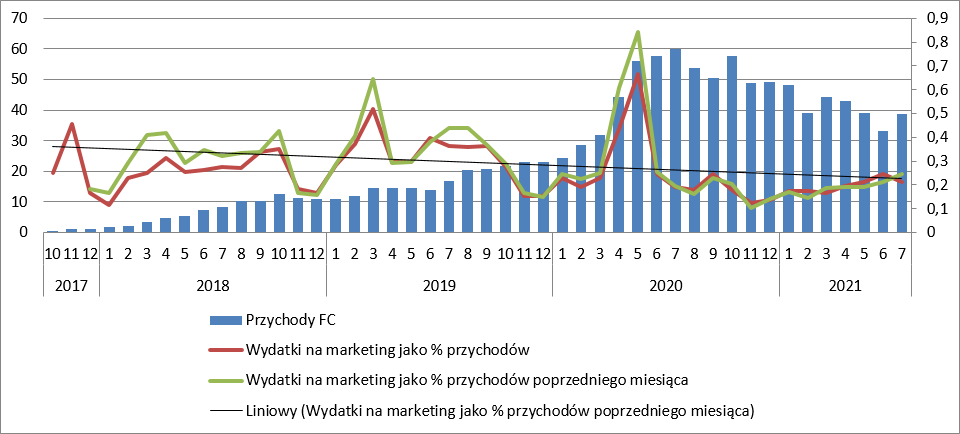

kliknij, aby powiększyćNa razie jednak traktuję te zapowiedzi dość ostrożnie, bo za słowami nie poszedł wzrost nakładów na pozyskanie graczy. W lipcu nakłady na UA wyniosły 8,2 mln zł i były takie same jak w dwóch poprzednich miesiącach.

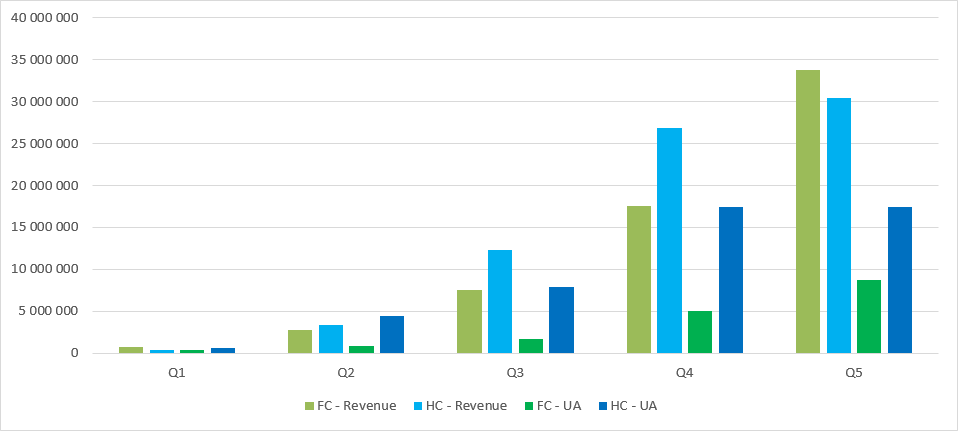

Za to bardzo dynamicznie rosną wpłaty z drugiego tytułu. Hunting Clash wygenerował w II kw. 2021 r. 30,4 mln zł wpłat, czyli niewiele mniej niż Fishing Clash w analogicznym okresie życia produktu (33,8 mln zł). Spółka po I kw. pochwaliła się metrykami MAU i płatności, które wypadały korzystniej dla HC, ale to tylko połowa prawdy. Przychody i liczbę użytkowników należy rozpatrywać łącznie z nakładami. Od kwartału premierowego HC wygenerowała łącznie 73 mln wpływów wobec 62 mln dla FC, ale jednocześnie marketing kosztował 47,7 mln zł w porównaniu do 16,7 mln zł. Inaczej mówiąc z FC po 5 kwartałach było netto ponad 45 mln zł, natomiast z HC jest 25 mln zł. To oczywiście bardzo dobry wynik, ale nie tak dobry jak w przypadku FC.

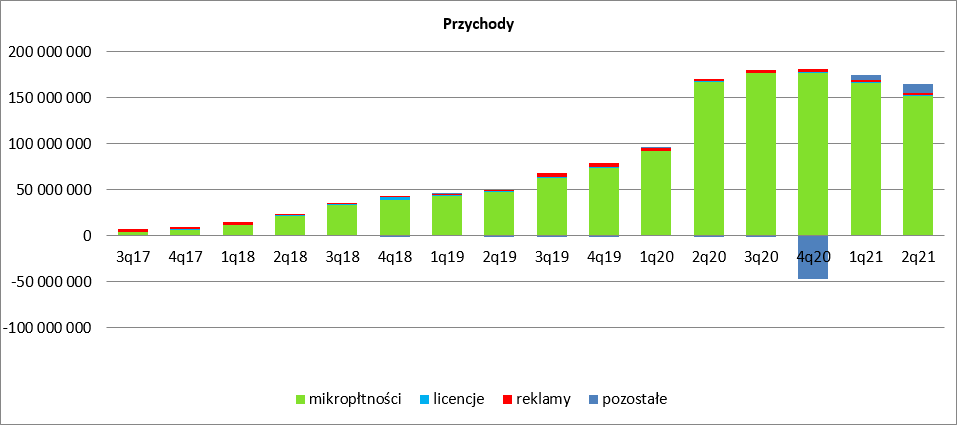

kliknij, aby powiększy棹czne wpłaty wyniosły w II kw. 155 mln zł i były o 9 proc. niższe r/r i 8 proc. niższe kw./kw. Efekt ten jest znacznie mniej widoczny na przychodach, które wyniosły 165 mln zł co oznacza spadek odpowiednio o 3 proc. i 5 proc. Stało się tak w związku ze zmianą podejścia spółki do rozpoznawania przychodów. Od IV kw. 2020 r. Ten uwzględnia „zużywanie” się przedmiotów. Jeśli gracz kupi np. wędkę za 10 zł, to spółka zamiast pokazać 10 zł przychodów dzieli wpłatę na okres życia gracza i co kwartał pokazuje tylko jego część, a resztę trzyma w rozliczeniach międzyokresowych i pokazuje w następnych kwartałach. Jeśli okres życia wynosi 1 rok, to co kwartał wykaże przychód w wysokości 2,5 zł i to jest głównym powodem wyższych o 10 mln zł przychodów od dokonanych wpłat.

kliknij, aby powiększyćSpadające przychody to nie jedyny problem, bo sporo dzieje się także po stronie kosztowej. W zasadzie obserwujemy wzrost udziału wszystkich pozycji kosztowych w przychodach.

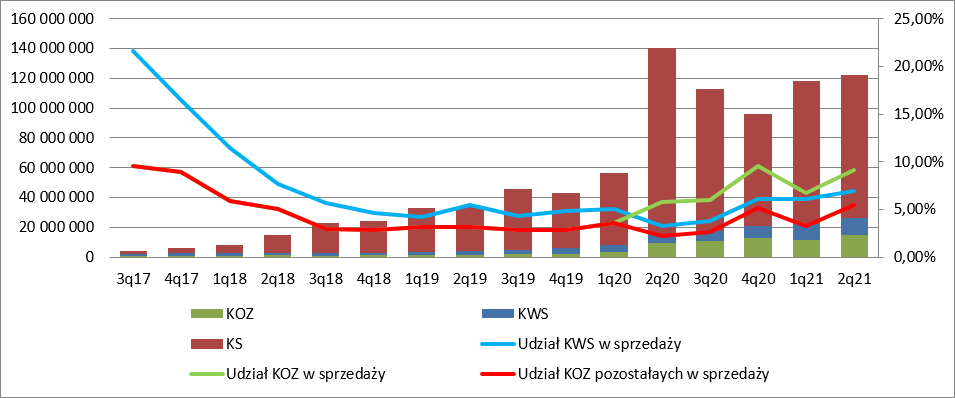

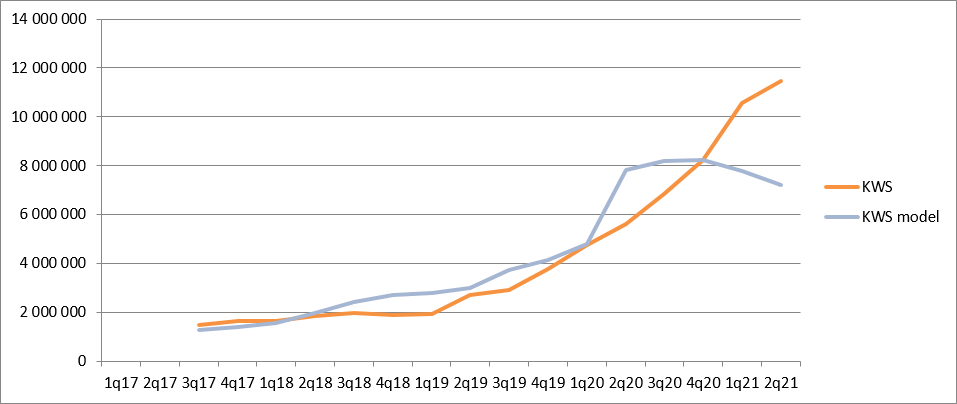

kliknij, aby powiększyćNa najwyższym poziomie rachunku zysków i strat mamy koszt własny sprzedaży którego w II kw. wyniósł 11,4 mln zł w porównaniu do 5,6 mln zł przed rokiem. Od IV kw. 2018 r. do III kw. 2020 r. udział kosztu własnego zawierał się w przedziale 3,81 proc. do 5,01 proc., natomiast w IV kw. 2020 r. wyniósł już 6,14 proc., a obecnie 6,95 proc. W przypadku spółki nie są to głównie koszty amortyzacji nakładów, ale efekt utrzymania gier i dostarczania do nich nowych treści. Spółka wyjaśnia, że wzrost kosztów własnych jest skutkiem zwiększania zatrudnienia, ale na razie jednak efektu zwiększania zespołów nie widać w przychodach. Liczba dostępnych gier jest we wszystkich okresach taka sama i nie ma tutaj mowy o przenoszeniu ludzi z prac nad grami w fazie produkcji lub softlanchu, które są kapitalizowane na bilansie do innych projektów, tylko pomiędzy nimi, a to nie rodzi wzrostu kosztów. W poprzednich analizach tworzyłem model na koszt własny sprzedaży w funkcji przychodów, ale niestety model stał się bardzo nieaktualny, a koszty straciły korelację, przynajmniej na obecną chwilę.

kliknij, aby powiększyćMocno rosną też koszty zarządu. O ile w I kw. 2020 r. wynosiły raptem 3,4 mln zł tak w II kw. skoczyły do prawie 10 mln zł, a od tego roku jeszcze mocniej – mamy 12 mln zł w I kw. i 15 mln zł w II kw. Skok obciążeń w II, III i IV kw. 2020 r. był głównie efektem wyceny programu motywacyjnego dla Prezesa spółki (ok 6 mln zł), ale programu którego koszt tak naprawdę poniósł największy akcjonariusz, a nie wszyscy pozostali i jest to koszt do wyłączenia. W tym roku zwyżkę należy łączyć z nowym programem motywacyjnym dla pracowników, co pokazuje wzrost kapitału własnego z tytułu programu motywacyjnego. O ile poprzedni program generował kwartalne obciążenie na poziomie niecałego 1 mln zł kwartalnie tak obecny to już kwota ponad 5 mln zł. Według mnie koszt programu dla innych pracowników niż prezes spółki jest normalnym kosztem, ale nawet wyłączając obciążenia z programu obserwujemy wzrost – z ok. 2,8 mln zł do 3,8 mln zł. Taki wzrost oczywiście da się wytłumaczyć chęcią akwizycji nowych podmiotów i kosztów z tym związanych.

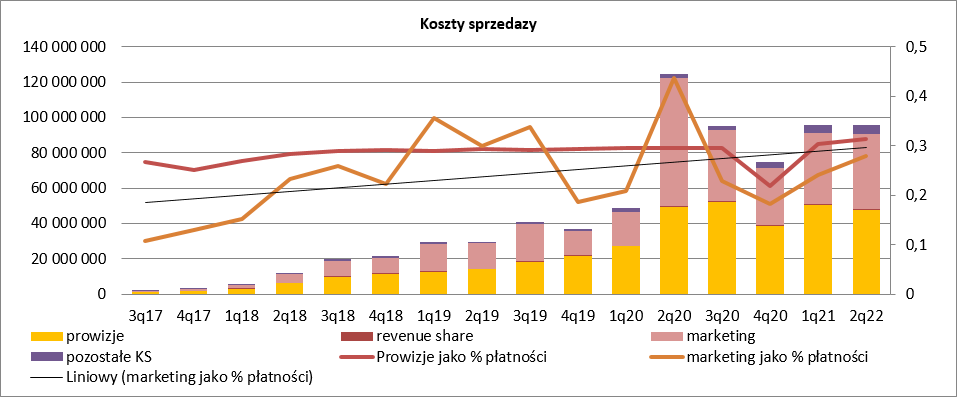

Kolejna grupa kosztów to koszty sprzedaży. Jasnym jest, że za mikropłatnościami idą koszty dystrybutorów i ich poziom jest relatywnie stały – 30 proc. przychodów. Koszty marketingu pozostają na zbliżonym poziomie wyniosły mniej więcej tyle co w I kw. br. czy III kw. ubiegłego roku. W okresie porównawczym mieliśmy spadek stawek co spółka wykorzystała, natomiast w IV kw. sezonowo występuje zwyżka tychże stawek i regres w wydatkach po stronie Ten Square Games.

kliknij, aby powiększyćEBIT spółki wyniósł finalnie 38,7 mln zł, a po uwzględnieniu PM dla prezesa 44,7 mln zł w porównaniu do 60 mln zł kwartał wcześniej i 35 mln zł przed rokiem. Przy założeniu powtarzalności wyniku z ostatniego kwartału dostaniemy rocznie ok. 180 mln zł EBIT i 160 mln zł zysku netto, co przy Enterprice Value wynoszącej 3,4 mld oznacza oczekiwanie na istotną poprawę wyniku. Dla stopy dyskontowej na poziomie 8 proc. i stałego, inflacyjnego wzrostu na poziomie 2 proc. dostaniemy wycenę na poziomie 2,66 mld zł. Można wiec powiedzieć w uproszczeniu, że rynek zakłada prawie 30 proc. wzrost wyników, co oczywiście nie jest niemożliwe.

Po pierwsze dlatego, że w końcu spółka ruszy ze swoim flagowym tytułem w Chinach i to już od przyszłego, a w zasadzie obecnie trwającego kwartału – nic nie wskazuje na to, żeby jakiekolwiek kwoty zostały zaksięgowane w II kw. Oczywiście trochę wody upłynie zanim zbuduje się masa graczy, ale można powróżyć z fusów o czym mówimy. W drugim roku życia FC wygenerował ok. 143 mln zł przychodów na całym świecie poza Chinami. Zakładając, że rynek chiński to 1/3 rynku globalnego przychody z gry wyniosłyby więc w II roku ok. 70 mln zł. Z tego trzeba odliczyć koszty dystrybucji i opłaty Netease. Wydaje się, że 30 mln zł dodatkowego zysku to jest w tej chwili lekko optymistyczne założenie, przy czym mówimy tutaj jak wspomniałem o przychodach za drugi rok od udostępnienia gry. Jak widać już sam rynek chiński może załatwić oczekiwany taki wzrost i to wcale nie za tak długi okres. Do tego dochodzi rozwój HC, które jest dopiero na początku zbierania płacących graczy, choć MAU już jest na podobnym poziomie co dla FC. W konserwatywnym założeniu będziemy jednak obserwować spadki w jednej z gier i wzrosty w drugiej. A zatem szukając driverów wzrostu kursu trzeba odpowiedzieć sobie na pytanie co dalej z FC na obecnych rynkach? Czy spółka już dotknęła sufitu, czy może jednak wprowadzone modyfikacje pozwolą na dalszy wzrost.

Nie bez znaczenia jest także przegląd opcji strategicznych. Wydaje się, że spółka szuka inwestora branżowego, który po prostu ją przejmie, a z ceną sprzedaży może być rożnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.