Szkło tłucze kolejne rekordy – omówienie sprawozdania finansowego spółki Krynicki Recykling po II kw. 2021 r.Nasza ostatnia analiza dotyczyła I kw. 2015 r, natomiast sam kurs zaczął mocno wzrastać od połowy 2020 r. Sprawdźmy więc, jaki jest tego powód oraz w jakiej obecnie sytuacji znajduje się spółka.

Firma jest największym podmiotem w Polsce zajmującym się przetwarzaniem i uzdatnianiem stłuczki szklanej, jak również jest liderem w dziedzinie rozwoju innowacyjnych technologii recyklingu szkła. Głównym profilem działalności grupy jest pozyskiwanie, uzdatnianie i sortowanie na poszczególne kolory stłuczki szkła opakowaniowego będącej istotnym surowcem dla największych polskich i zagranicznych hut. Na koniec pierwszego półrocza 2021 r. całkowity udział w przychodach zakładu w Lubińcu był na poziomie 40 proc. (+1 pp. r/r), w Pełkinie 35 proc. (-9 pp. r/r), Wyszkowie 5 proc. (-2 pp. r/r) oraz Czarnkowie 15 proc. (+8 pp. r/r). Firma posiada również zakład w Estonii, który służy do uzdatniania szkła opakowaniowego, a ten w pierwszym półroczu zwiększył swój udział w całkowitych przychodach do 5 proc. (+2 pp. r/r).

Od II kw. 2020 r., w Europie, popyt ze strony hut szkła dalej utrzymuje tendencję wzrostową, lecz jego struktura kolorystyczna uległa dużej zmianie. Wynikało to przede wszystkim ze znacznych ograniczeń funkcjonowania całej branży HoReCa oraz zmiany preferencji konsumenckich, skutkujących gwałtownym wzrostem popytu na bezbarwne opakowania, w tym głównie słoiki, oraz równie gwałtownym spadkiem popytu na opakowania kolorowe.

Do głównych odbiorców Grupy Kapitałowej należą huty szkła opakowaniowego zlokalizowane na terenie Polski, Estonii, Niemiec oraz Czech. Warto dodać, że Polska jest jednym z największych producentów szkła w Europie. W drugim półroczu 2020 polskie huty szkła rozpoczęły przebarwienia swoich wanien szklarskich, które historycznie produkowały tylko szkło zielone lub brązowe, ale ze względu na ogromny popyt na szkło bezbarwne musiały dostosować moce produkcyjne do warunków rynkowych.

Dostawcami zanieczyszczonej stłuczki do spółki są przedsiębiorstwa komunalne, zakłady przemysłowe, przedsiębiorstwa prowadzące wysypiska śmieci, gospodarstwa domowe oraz punkty skupu surowców wtórnych.

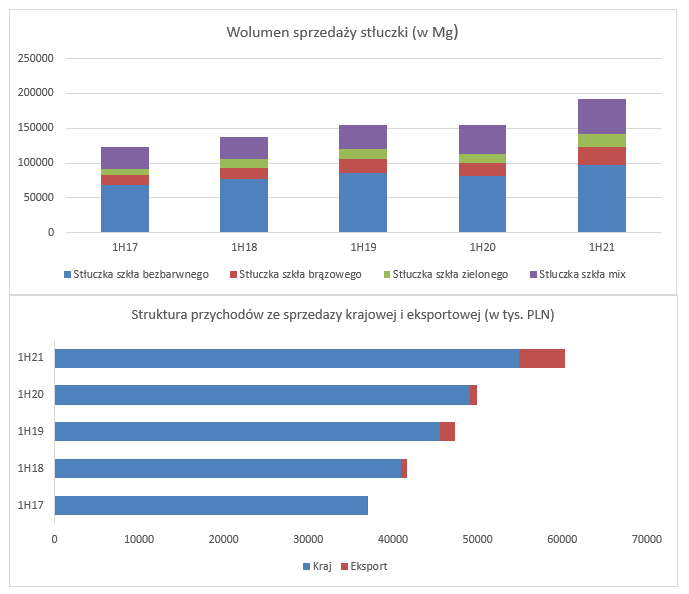

Krynicki Recykling nie przedstawia rozbicia wolumenów sprzedaży, jak i struktury geograficznej w raportach kwartalnych, dlatego w celu osiągnięcia szerszej perspektywy posłużymy się danymi półrocznymi. W pierwszym półroczu 2021 r. łączny wolumen wyniósł 191,9 tys. t i wzrósł o 37,1 tys. t w porównaniu do I półrocza 2020 r.

W dalszym ciągu największą pozycją jest stłuczka szkła bezbarwnego, której udział w całkowitych przychodach wyniósł 50,7 proc., natomiast udział wszystkich asortymentów jednobarwnych (stłuczka bezbarwna, brązowa oraz zielona) stanowił 74 proc. sprzedaży. Wyroby jednobarwne odznaczają się wyższymi cenami sprzedaży niż stłuczka mieszana

Obecnie odczuwalny jest silny wzrost podaży surowca stłuczki mieszanej, a wpływ na to ma głównie zobowiązanie polskich gmin do recyklingu odpadów opakowaniowych. Niezrealizowanie norm wiąże się z konsekwencjami finansowymi w postaci kar i utraty funduszy ekologicznych. Z kolei, dla grupy cenniejszym surowcem jest stłuczka bezbarwna, która, jak twierdzi firma, jest obciążona większym ryzykiem wzrostu cen, przez silny popyt na nią.

W I półroczu 2021 r. spółka wygenerowała 90,0 proc. przychodów na rynku polskim, natomiast silny wzrost nastąpił na rynku zagranicznym, a obecny poziom to już 10 proc. Firma w ostatnich kwartałach starała się zneutralizować problem dysproporcji w popycie na szkło bezbarwne i kolorowe, bilansując kolorystykę sprzedaży głównie poprzez pozyskanie nowych odbiorców zagranicznych, którzy zgłaszają głównie chęć pozyskania stłuczki brązowej oraz zielonej.

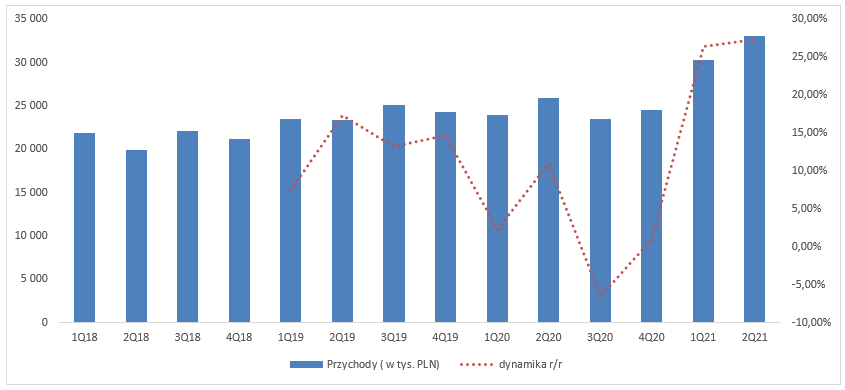

kliknij, aby powiększyćW II kw. 2021 r. przychody grupy wyniosły 33,1 mln zł i były wyższe o 7,1 mln zł (+27,34 proc.) r/r. Pozyskanie wspomnianych wcześniej nowych partnerów zagranicznych umożliwiło większą dywersyfikację kolorystyki produktowej szkła. Warto nadmienić, że na wyniki wpływ miało również kontynuowanie polityki pozyskania surowca w dobrej jakości oraz zwiększenie konwersji uzysku produktu stłuczki szklanej z surowca (pochodzącego z selektywnej zbiórki szkła opakowaniowego). Przełożyło się to na efektywniejsze wykorzystanie mocy produkcyjnych w zakładach oraz dostosowanie parametrów produktu do coraz wyższych wymogów jakościowych hut.

kliknij, aby powiększyćSpółka raportuje w układzie porównawczym (rodzajowym), więc w rachunku wyników wykazywane są wszystkie koszty poniesione w okresie. Warto w tym momencie wspomnieć o zasadzie memoriałowej oraz współmierności. Pierwsza z nich mówi, że podmiot powinien ująć wszystkie przychody i obciążające je koszty dotyczące okresu sprawozdawczego, niezależnie od terminu ich zapłaty. Z kolei zgodnie z zasadą współmierności przychodom wykazanym w rachunku wyników muszą towarzyszyć koszty poniesione w celu ich osiągnięcia.

Tak więc, koszty wykazane w RZiS w wariancie porównawczym, które przełożą się na wynik dopiero w przyszłości, powinny zostać skorygowane. Z pomocą przychodzi pozycja w linii przychodów „zmiana stanu produktów”. Służy ona do skorygowania wartości o stan wyrobów gotowych, które jednostka wyprodukowała w danym okresie, ponosząc koszty związane z produkcją, gdzie sama sprzedaż produktów nastąpi w późniejszym okresie. Po dokonaniu korekty otrzymany wynik ze sprzedaży powinien być taki sam dla układu porównawczego jak i kalkulacyjnego.

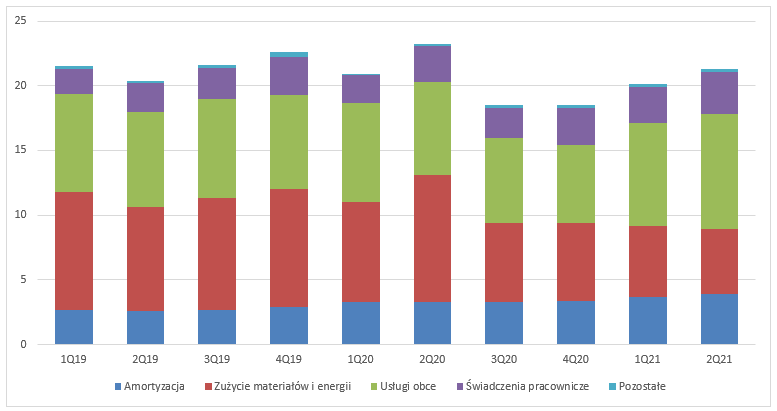

W II kw. 2021 r. amortyzacja wyniosła 3,87 mln zł (+16,49 proc.), koszt usług obcych był na poziomie 8,95 mln zł (+24,88 proc.), a świadczenie pracownicze wyniosły 3,29 mln zł (+16,63 proc.).

Od I kw. 2021 r. na wyniki odczuwalny wpływ ma wzrost usług obcych, w tym usług logistycznych, których największą część stanowi transport surowca z punktów selektywnej segregacji odpadów do zakładów uzdatniania szkła. Koszt transportu produktu w postaci oczyszczonej stłuczki szklanej jest niższy ze względu na lokalizację zakładów blisko polskich hut szkła. Natomiast spółka chcąc bilansować kolorystykę szkła musi realizować dłuższe dystanse, a tym samym przekłada się to na wyższe koszty przy dostawach kolorowych produktów do zagranicznych hut.

Warto dodać, że niedawno powstały zakład w Czarnkowie, który mieści się w centralno-zachodniej części Polski, wpłynął na skrócenie promienia odbioru surowca.

Istotnym kosztem w całkowitej strukturze kosztowej jest zużycie materiałów i energii. Na koniec II kw. 2021 r. wyniósł on 5,0 mln zł (-42,6 proc. r/r). Spadek r/r Krynicki Recykling argumentuje znacznym wzrostem podaży surowca pochodzącego z selektywnej zbiórki w Polsce i krajach ościennych. W II kw. 2021 r. udział zużycia materiałów i energii w całkowitych kosztach operacyjnych wyniósł 24,4 proc. i jest to spadek o aż 18,76 punktów procentowych r/r.

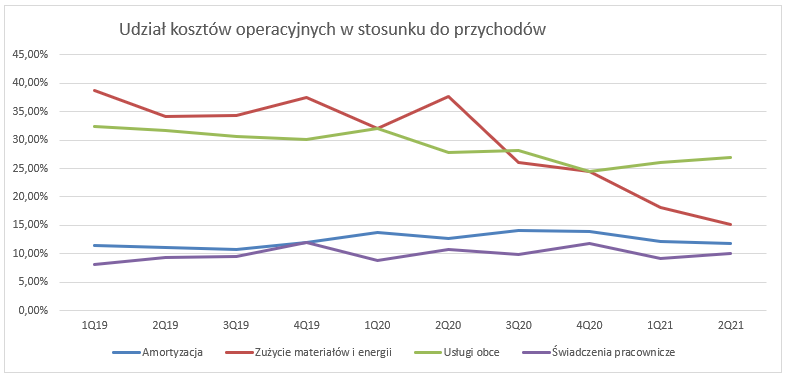

kliknij, aby powiększyćDla lepszego zobrazowania wpływu zmiany kosztów sprawdźmy jak wyglądają one w zestawieniu do przychodów. Na poniższym wykresie doskonale widać, jak z jednej strony wzrost sprzedaży wolumenu, przy jednoczesnym spadku cen surowca, wpływa na zmniejszenie tego kosztu w stosunku do przychodów. Natomiast ciekawym jest, że pomimo nominalnego wzrostu kosztów transportu, udział jego w przychodach delikatnie spadł kw/kw z poziomu 27,73 proc. do 26,92 proc. Co więcej historycznie również zauważalny jest trend spadkowy, a do tego prawdopodobnie przyczyniło się strategiczne rozmieszenie zakładów.

Należy jednak pamiętać, że w procesach produkcyjnych zużywa się duże wolumeny gazu ziemnego oraz energii elektrycznej, jak również spółka musi nabywać uprawnienia do emisji CO2, a ostatnie wzrosty cen mogą wpłynąć na wzrost kosztów.

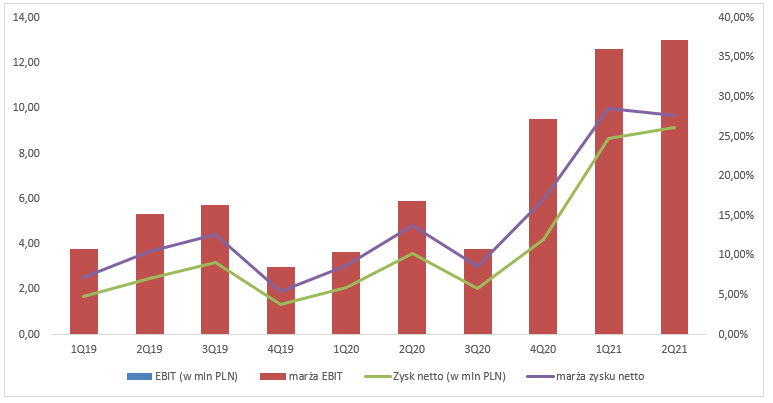

kliknij, aby powiększyćW II kw. 2021 r. marża zysku ze sprzedaży wyniosła 35,03 proc. (+20,60 pp. r/r), co przełożyło się na zysk w wysokości 11,5 mln zł (+7,8 mln zł r/r, +209,1 proc. r/r).

Grupa zaraportowała dodatnie saldo pozostałej działalności operacyjnej w wysokości 0,7 mln zł vs 0,6 mln zł w II kw. 2020 r.

Spółka pokazała w II kwartale EBIT na poziomie 12,3 mln zł, przy marży 37,2 proc., co oznaczało wzrost o 7,9 mln zł r/r. Marża operacyjna r/r była wyższa o zdumiewające + 20,35 pp.

W linii finansowej RZiS możemy zaobserwować wzrost salda do minus 1,0 mln zł, dla porównania saldo w II kw. 2020 r. wyniosło minus 314 tys. zł. Szczególnie odczuwalny był wzrost kosztów finansowych. Po pierwsze wzrost poziomu zadłużenia w II kw. 2021 r., przełożył się na wyższe odsetki. Dodatkowo, należy wspomnieć, iż wraz z większą skalą obrotów z klientami zagranicznymi w walucie obcej, spółka musi liczyć się z ryzykiem związanym z różnicami kursowymi, a te przyczyniły się do obniżenia wyniku na koniec II kw.

Grupa zaraportowała w I kw. ostatecznie 11,2 mln zysk przed opodatkowaniem oraz 9,1 mln zysku netto. Efektywna stopa podatkowa r/r wzrosła z 11,64 proc. do 18,81 proc.

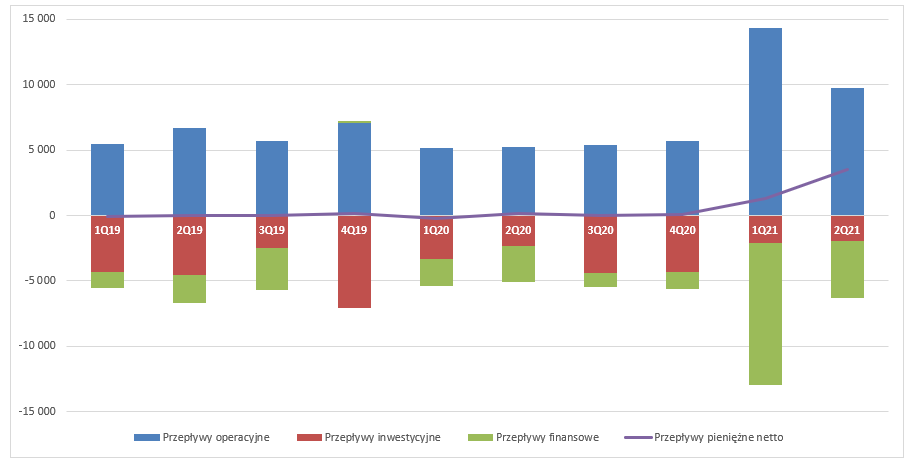

kliknij, aby powiększyćKrynicki Recykling w II kw. 2021 r. zaraportował przypływ gotówki w przepływach operacyjnych na poziomie 9,7 mln zł. Dodatnie przepływy były skutkiem wysokiego wyniku finansowego w kwocie 11,28 mln zł, należy również podkreślić, że firma raportuje utrzymujące się na dodatnim poziomie przepływy operacyjne w dłuższym horyzoncie czasowym. Sam poziom pozostałych korekt nie uszczuplił mocno ostatecznego wyniku, natomiast do istotniejszego wypływu gotówki doszło głównie przez wzrost należności (-2,12 mln zł) oraz spadek zobowiązań (-1,74 mln zł). Dodatkowo, spółka w II kw. 2021 r. wykorzystała zawiązaną rezerwę z III kw. 2020 r. na sprawy sporne, co wpłynęło na odpływ aż 2,81 mln zł. Jak możemy wyczytać z raportu bieżącego nr 10/2021, grupa odwoływała się od decyzji, lecz z powództwa BUAB Lithuanian glass recycling sąd Apelacyjny w Wilnie oddalił apelację wniesioną przez Krynicki Recykling. Pozew został wniesiony z tytułu wyrównania szkody za zagospodarowanie odpadów w ilości przewyższającej dozwoloną ilość odpadów do przechowywania.

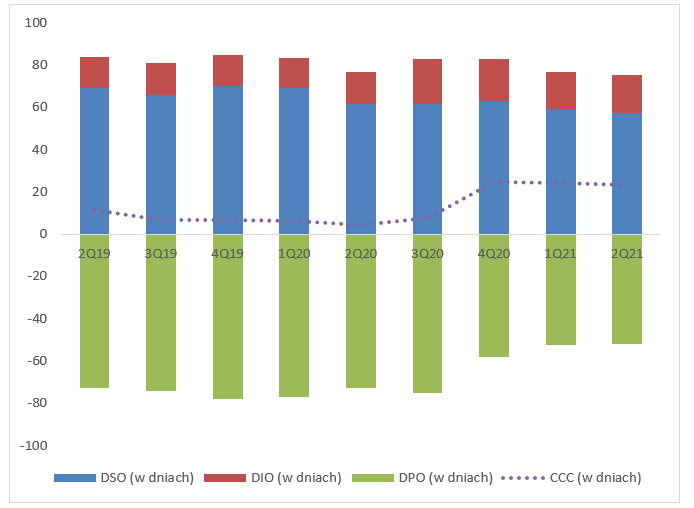

Spójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. Warto podkreślić, że uwzględniony został średni kwartalny okres zapasów, należności oraz zobowiązań handlowych. Dodatkowo, w związku z raportowaniem spółki w układzie porównawczym, cykl rotacji zapasów oraz zobowiązań został policzony w oparciu o całkowite koszty operacyjne. W II kw. 2021 cykl konwersji gotówki wyniósł 23 dni w porównaniu do 5 dni rok wcześniej. Do wydłużenia cyklu przyczyniło się skrócenie rotacji zobowiązań (-19 dni r/r) oraz wydłużenie się rotacji zapasów (+3 dni r/r). Z drugiej jednak strony spadł cykl rotacji należności (-4 dni r/r).

kliknij, aby powiększyćW II kw. 2021 r. działalność inwestycyjna wykazała odpływ w wysokości 1,9 mln zł, a przepływy finansowe były ujemne na kwotę 4,4 mln zł. Podmiot wypłacił dywidendę w wysokości 20,8 mln zł, co przełożyło się na stopę dywidendy na poziomie 5,88 proc. Co ciekawe, firma w I kw. 2021 r. przeznaczył już 2,6 mln zł na poczet dywidendy, a stopa wyniosła 1,5 proc. Warto dodać, ze w II kw. 2021 r. zarząd podjął uchwałę w sprawie polityki dywidendowej. Grupa zamierza przedkładać Walnemu Zgromadzeniu Akcjonariuszy propozycję wypłaty dywidendy w wysokości minimum 50 proc. jednostkowego zysku netto. W II kw. 2021 r. nastąpiło zrolowanie zadłużenia, z kwoty 16,2 mln zł na nowo zaciągnięte zobowiązanie finansowe w wysokości 34,1 mln zł.

W II kwartale otrzymaliśmy dodatnie przepływy pieniężne netto (+3,5 mln zł), które spowodowały wzrost środków pieniężnych. Ostatecznie na koniec II kw. poziom gotówki wyniósł 5,0 mln zł.

kliknij, aby powiększyćNa koniec II kw. suma bilansowa wyniosła 237,4 mln zł i była na podobnym poziomie kw/kw, natomiast r/r aktywa wzrosły o 6,3 proc. Do wzrostu w głównej mierze przyczyniło się zwiększenie aktywów obrotowych, a dokładniej należności handlowych do kwoty 21,6 mln oraz gotówki, która r/r wzrosła z poziomu 131 tys. do 5 mln w II kw. 2021 r. Wartym uwagi jest fakt, że historycznie środki pieniężne były utrzymywane na bardzo niskim poziomie, a zmieniło się to dopiero od I kw. 2021 r. Może dziwić niski stan gotówki we wcześniejszych kwartałach, pomimo regularnie dodatnich przepływów pieniężnych, natomiast wygląda na to że spółka dużą większość zarobionych środków przeznaczała na wydatki inwestycyjne (CAPEX) lub spłatę zobowiązań.

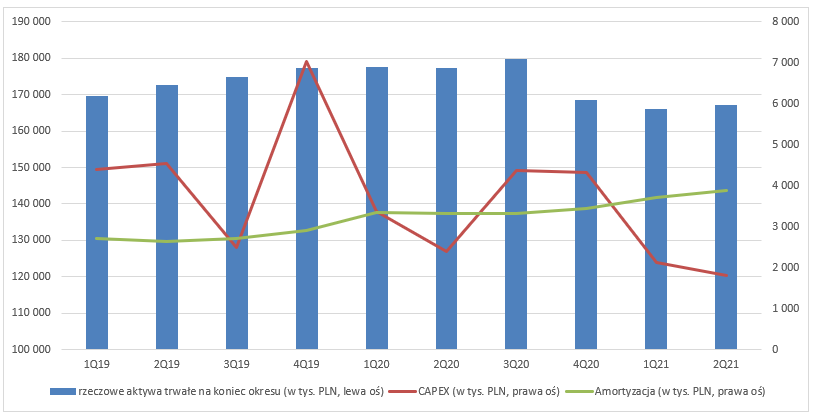

Na koniec II kw. 2021 r. rzeczowe aktywa trwałe wyniosły 167,2 mln zł. Podobny poziom utrzymuje się od kilku kwartałów. Z jednej strony więc Krynicki Recykling regularnie przeznacza część zarobionej gotówki na wydatki inwestycyjne, gdzie wartość rzeczowych aktywów trwałych od kilku kwartałów utrzymuje się na podobnym poziomie. Dzieje się tak, ponieważ amortyzacja pomniejsza wartość środków trwałych.

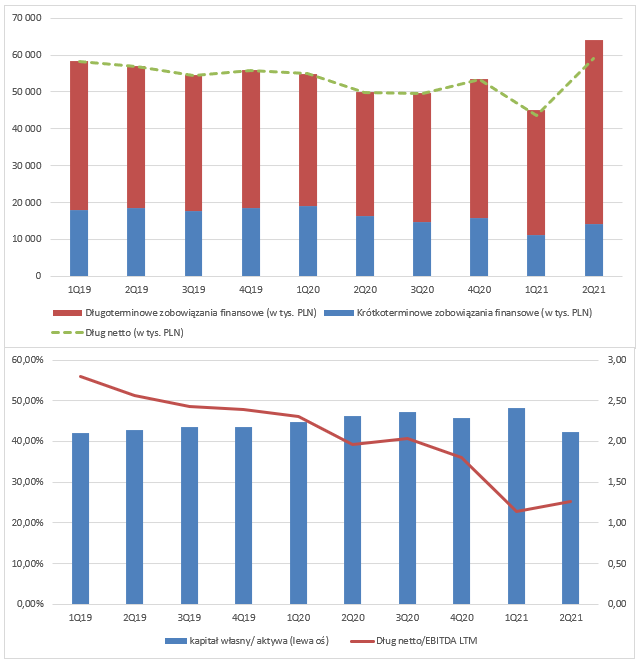

kliknij, aby powiększyćKapitał własny w II kw. 2021 r. stanowił 43,6 proc. w stosunku do aktywów. Zadłużenie firmy z tytułu kredytów i pożyczek wyniosło 64,0 mln zł i było wyższe o 18,9 mln zł kw/kw. Uwzględniając stan gotówki na koniec II kw. w wysokości 5 mln zł, oraz EBITDA LTM 46,8 mln zł otrzymamy wskaźnik Dług netto/EBITDA na poziomie 1,26.

kliknij, aby powiększyćPodsumowując, obecna wycena spółki oscyluje w granicy 350 mln zł, więc jak dodamy narastający zysk netto za ostatnie 4 kwartały, otrzymamy wskaźnik C/Z na poziomie około 14,5. Historycznie wskaźnik ten oscylował w niższych jak i wyższych przedziałach, więc obecnie jest gdzieś po środku. Co istotne, firma znacząco poprawiła wynik zysku netto dwóch ostatnich kwartałów. Jeśli założymy, że faktycznie grupa wygeneruje porównywalne poziomy zysków w kolejnych kwartałach, wtedy wskaźnik C/Z robi się już bardziej atrakcyjny i spada do poziomu 9,75.

Duża podaż surowca sprawiła, że Krynicki Recykling był w stanie pozyskać zanieczyszczoną stłuczkę szklaną po lepszych cenach, a to przełożyło się na poprawę rentowności. Dodatkowo, grupa jest liderem w Polsce oraz rozwija się geograficznie i udało się zbilansować kolorystykę sprzedawanego surowca. Co więcej, działania ekologiczne, mogą sprawić, że społeczeństwo będzie przywiązywać większą wagę do segregacji, co przełoży się na większy wolumen, a to wpłynie pozytywnie na ceny surowca.

Należy również pamiętać o licznych ryzykach. Przede wszystkim jest to branża mocno podatna na ryzyko prawne. Kolejnym bardzo istotnym ryzykiem jest otoczenie rynkowo a w szczególności podaż surowca. W czynnikach ryzyka spółka wskazała że, regularność, jak i wielkość dostaw zanieczyszczonej stłuczki szklanej od dostawców może ulegać częstym wahaniom. Pamiętajmy również o rosnących cenach gazu ziemnego, energii elektrycznej oraz ropy i benzyny. Warto dodać, że spółka tylko monitoruje bieżące trendy na rynkach energii elektrycznej, gazu ziemnego oraz uprawnień do emisji CO2, więc możemy przypuszczać, że ich nie zabezpiecza. Wzrost cen surowców odbije się więc na wynikach, natomiast spółka nie rozbija kosztów materiałów i surowców, więc niestety nie jesteśmy w stanie ustalić w jakim stopniu.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.