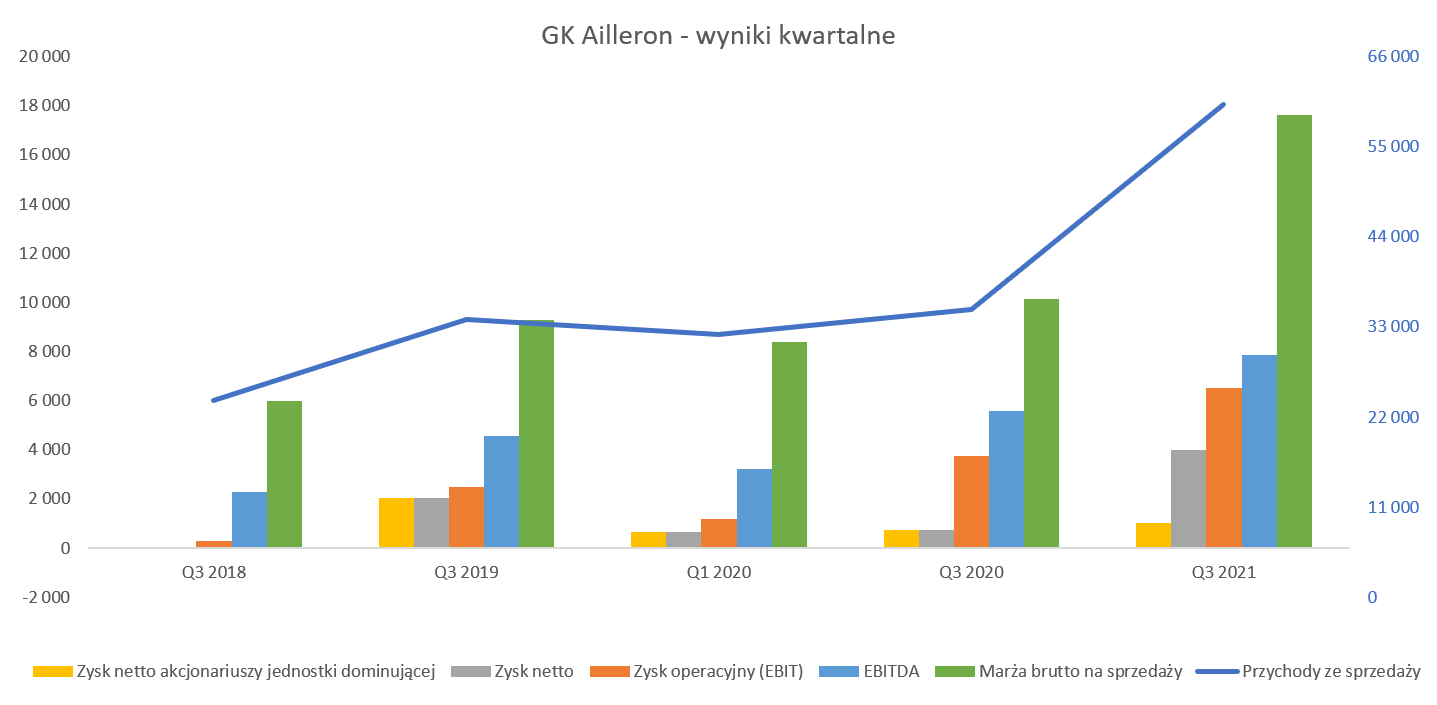

Budowanie software house od fundamentów z LiveBankiem w tle - omówienie sprawozdania finansowego Ailleron po III kw. 2021 r. Trzeci kwartał 2021 roku był kolejnym z rzędu okresem, w którym spółka istotnie poprawia swoje wyniki. Dobrze to widać na poniższym wykresie, gdzie zauważalną poprawę można dostrzec w zasadzie na każdym istotnym poziomie rachunku wyników.

kliknij, aby powiększyćJeśli spojrzymy na sprzedaż to spółka bardzo istotnie zwiększyła swoje obroty i osiągnęła 60,2 mln zł w porównaniu do 35,1 mln zł rok wcześniej, co przełożyło się na imponującą dynamikę na poziomie ponad 71 proc. W sprzedaży analizowanego kwartału znajdują się również wyniki ValueLogic, spółki którą Ailleron kupił w tym roku, niestety ich wartości nie znamy. Na podstawie danych z KRS wiemy jednak, ze spółka w całym 2020 roku wypracowała 19,3 mln zł przychodów (+41 proc. r/r), 2,25 mln zł zysku operacyjnego (porównywalna wartość jak w 2019) oraz 1,87 mln zł zysku netto (+113 tys. zł r/r). W spółkach informatycznych istnieje sezonowość, więc trudno po prostu podzielić te wartości przez 4, ale widać, że nawet bez konsolidacji nowego zakupu i tak dynamika przychodów byłaby dodatnia i zauważalna.

W analizowanym kwartale rentowność brutto na sprzedaży wyniosła wysokie 29,3 proc. (17,6 mln zł), czyli o 0,4 p.p. więcej niż rok wcześniej, kiedy to marża brutto osiągnęła poziom 10,1 mln zł. Znacząca dynamika przyrostu masy marży (+74 proc. oraz +7,5 mln zł) to jak widać przede wszystkim zasługa rosnącej sprzedaży (+7,2 mln zł) oraz poprawy rentowności w ujęciu procentowym (+0,3 mln zł). Znacząca poprawa zyskowności rok do roku na poziomie wartości pierwszej marży oczywiście wpłynęła na zdecydowanie lepsze wyniki r/r na pozostałych liniach. Zysk operacyjny na poziomie 6,5 mln zł był o 2,8 mln zł i prawie o 75 proc. wyższy niż rok wcześniej. Dynamika przyrostu zysku operacyjnego jest zbliżona do dynamik sprzedaży i marży brutto na sprzedaży. Dzieje się tak ponieważ dość szybko rosły koszty sprzedaży (+94 proc. r/r oraz + 2,6 mln zł), ale udało się z kosztami zarządu (+61 proc. r/r oraz +2,2 mln zł).

Na poziomie zysku EBITDA (zysk operacyjny + amortyzacja) mamy zauważalnie niższe przyrosty niż w wypadku zysku operacyjnego. EBITDA wyniosła 7,87 mln zł i była o 2,28 mln zł i 41 proc. wyższa niż rok wcześniej. Jest to efekt dość niskiej amortyzacji, która w tym kwartale wyniosła 1,36 mln zł i była o 0,5 mln zł niższa niż rok wcześniej oraz aż o 1,4 mln zł niższa niż w drugim kwartale 2021 roku. Być może mamy tutaj do czynienia z pewnym przesunięciem tych kosztów pomiędzy drugim a trzecim kwartałem. W każdym razie warto będzie spojrzeć na kwotę amortyzacji w czwartym kwartale.

Na poziomie zysku netto mamy kwotę 5,76 mln zł w porównaniu do 1,77 mln zł rok wcześniej, Różnica to aż 4,0 mln zł i wynika ona z delty na działalności finansowej. W tym kwartale koszty finansowe wyniosły 0,7 mln zł, podczas gdy rok wcześniej była to wartość aż 2 mln zł. Jednak w poprzednim roku 1,6 mln zł to efekt odpisu z tytułu straty na sprzedaży udziałów w Hoteliga International. Jak wiemy z poprzednich omówień Ailleron sprzedał połowę swojego biznesu Enterprise Services do Enterprise Investors. Co prawda konsoliduje nadal wyniki tego segmentu, ale zysk przypadający na akcjonariuszy jednostki dominującej jest już sporo niższy.

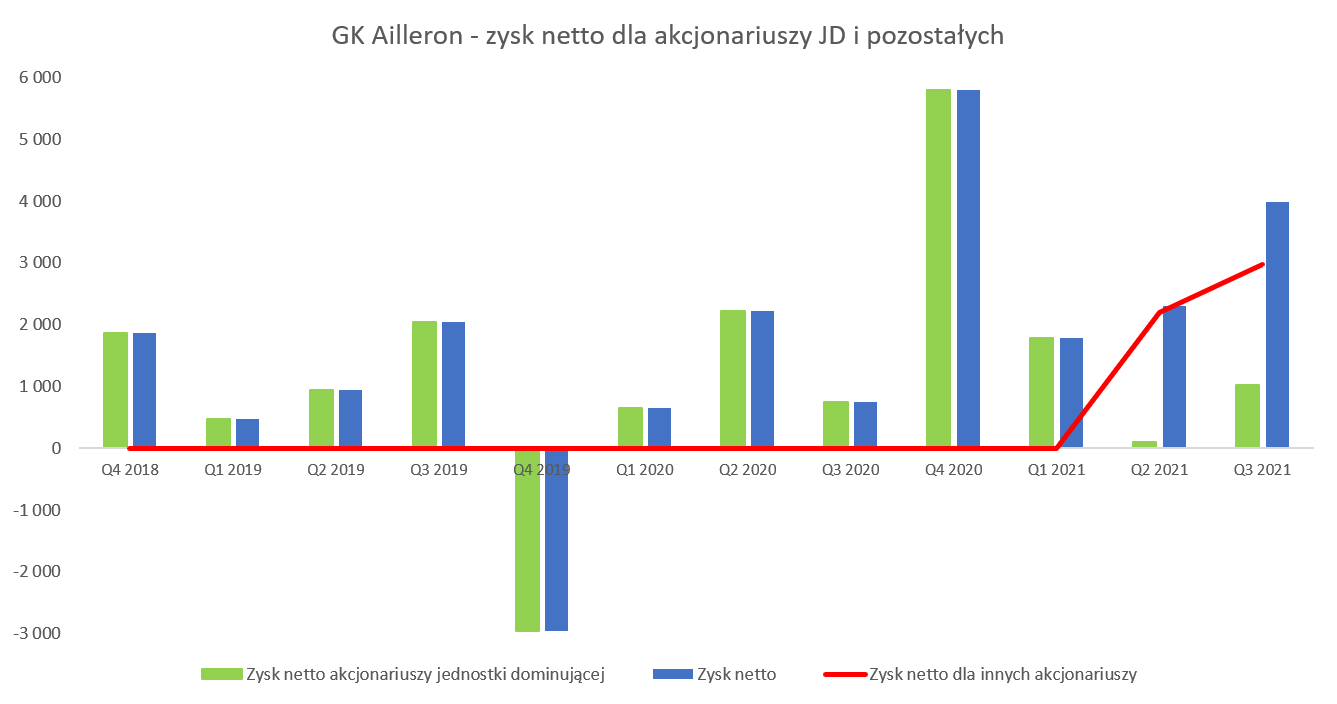

kliknij, aby powiększyćPowyższy wykres w zasadzie jasno daje do zrozumienia, że

segment Enterprise Services jest obecnie tym, który istotnie ciągnie wyniki finansowego GK Ailleron do góry. Różnica między zyskiem netto (3,989 mln zł) a zyskiem netto przypadającym dla akcjonariuszy jednostki dominującej (1,02 mln zł) jest całkiem spora i wynosi prawie 3 mln zł. Stąd już tylko krok do konkluzji, że jest to ok. 50 proc. wartości zysku wypracowanego przez wspomniany segment w analizowanym kwartale.

Spójrzmy jeszcze na wyniki w ujęciu kwartalnym z dłuższej perspektywy.

kliknij, aby powiększyćSpółka w latach 2017-2018 pokazywała „ząbkowaną rentowność”, czyli jeden kwartał do góry, kolejny w dół. W 2019 roku została ona wypłaszczona niestety na niższych poziomach i dodatkowo doszedł bardzo słaby czwarty kwartał. Natomiast rok 2020 to w zasadzie stały wzrost rentowności operacyjnej z kwartału na kwartał, co również jest kontynuowane w 2021 roku. Oczywiście trzeba tutaj pamiętać, że decydujący w firmach IT jest zazwyczaj ostatni kwartał. Tym niemniej na razie narastająco po 9 miesiącach spółka prezentuje się istotnie lepiej.

Na sprzedaż i jej rentowność mogą wpływać zarówno jej rozkład po segmentach (o tym w dalszej części analizy) jak i inne czynniki jak np. kurs walutowy. Przypomnę, że spółka jest eksporterem usług netto ponieważ przy zdecydowanej większości kosztów ponoszonych w złotówkach eksport stanowi obecnie 53 proc., czyli o 14 p.p. więcej niż rok wcześniej. Prostej zależności typu osłabienie złotówki wspomaga marżę tutaj nie znajdziemy. Choćby z tego powodu, że na marże mogą wpływać choćby kontrakty złotówkowe o różnej rentowności czy zmiana struktury sprzedaż. Bazując na pewnych założeniach i uproszczeniach szacuję, że w pierwszym kwartale 2021 roku osłabienie złotówki w stosunku do trzech najważniejszych (z punktu widzenia spółki) walut, czyli EUR, USD i GBP, mogło przynieść dodatkową marże na poziomie ok. 1,0 mln zł w porównaniu do warunków kursowych rok wcześniej. Średni kurs EUR/PLN w analizowanym kwartale był ok. 13 gr. wyższy niż rok wcześniej. Również zapatrywanie na czwarty kwartał wydają się być tutaj korzystne patrząc ze strony spółki – ze względu na osłabienie złotego rok do roku.

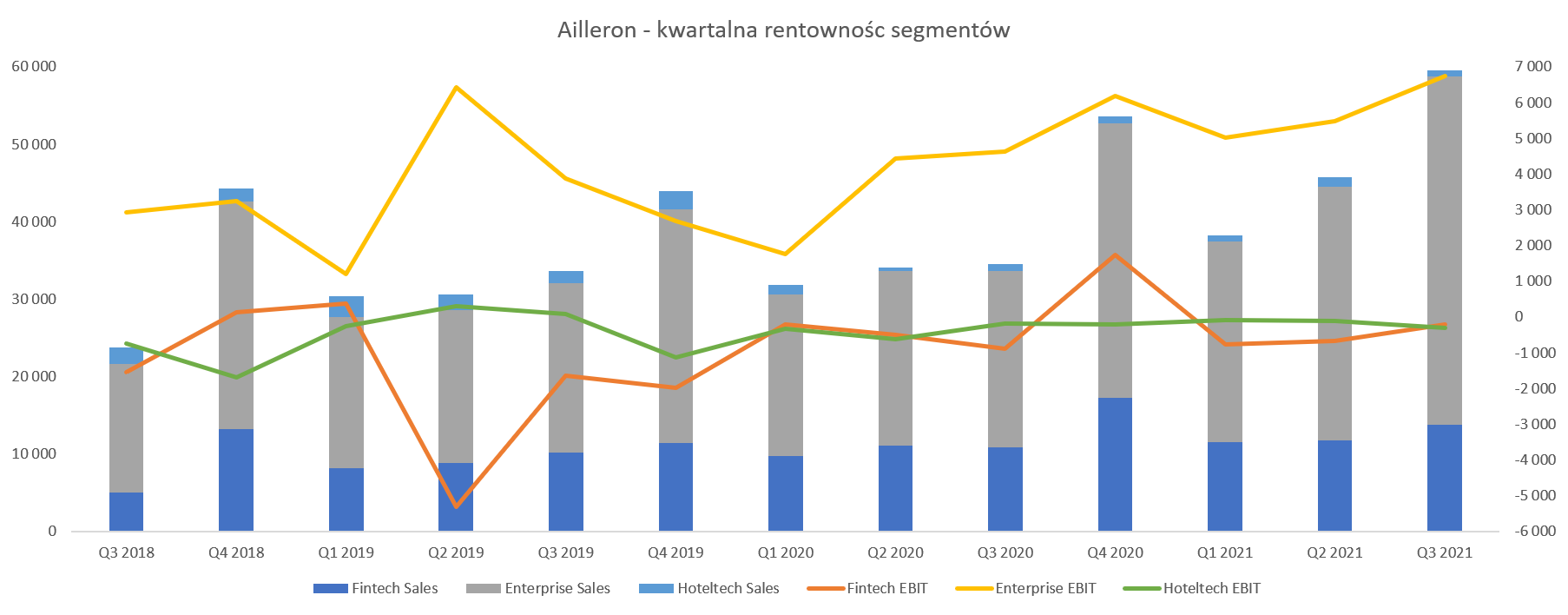

Przejdźmy teraz do analizy wyniku segmentów.

kliknij, aby powiększyćCały czas segment Enterprise Services (ES) jest podstawową nogą biznesową zarówno w ujęciu przychodowym (3/4 całości sprzedaży grupy kapitałowej) i praktycznie jedynym rentownym na poziomie zysku operacyjnego. Przypomnę, że jest to segment świadczący usługi dla klientów (Enterprise Sevices), który składa się z dwóch jednostek biznesowych. Z jednej strony Software Services (outsourcing usług IT) czyli w praktyce informatycy do wynajęcia na rzecz w zasadzie klientów zagranicznych (głównie Europa, w tym Niemcy, Skandynawia, Wielka Brytania, ale również USA). Pisząc wprost można nazwać to typowym software house, czyli dostarczania oprogramowania na zamówienie klientów. To także oznacza, że mamy tutaj istotny wpływ kursów walutowych o których wyżej wspominałem. Dodatkowo trzeba mieć świadomość, że przewaga konkurencyjna Ailleronu w tym biznesie również składa się tutaj z niższej stawki oferowanej przez spółkę w porównaniu do stawek żądanych przez informatyków amerykańskich czy europejskich. Trzeba jednak wyraźnie podkreślić, że Ailleron ES rośnie dość szybko (przychodowo i osobowo) i staje się coraz bardziej zauważalnym graczem na tym rynku. A proszę pamiętać, że cyfrowa transformacja klientów trwa i trwać będzie. Do takiej transformacji często są właśnie potrzebni zaufani i duzi partnerzy, którzy mogą się pochwalić ciekawym zrealizowanym portfolio projektowym a jednocześnie wykazać się dużym zespołem zdolnym do realizacji projektów wymaganych przez klientów. Dodatkowo w tym segmencie jest również biznes Telco, który oferuje produkty i usługi dla sektora telekomunikacyjnego.

Segment zanotował rekordowe 44,9 mln zł sprzedaży w trzecim kwartale co przełożyło się na 97 proc. dynamikę r/r. To niewątpliwie znakomity rozwój, nawet biorąc pod uwagę wspomniany wcześniej efekt konsolidacji wyników ValueLogic. Gdy spojrzymy na kwartalny zysk operacyjny to mamy wartość 6,7 mln zł co daje rentowność na poziomie 15,0 proc. i dynamikę r/r + 45 proc. Tutaj bym się na chwilę zatrzymał, ponieważ sama procentowa rentowność jest niższa o 1,8 p.p. w porównaniu do poprzedniego kwartału oraz 5,4 p.p. niższa niż rok wcześniej. Z kolei patrząc narastająco na 3 kwartały to rentowność r/r jest porównywalna i wynosiła ok. 16.0-16,5 proc. To jednak w dużej mierze wynik dość słabego (8,4 proc.) pierwszego kwartału 2020 roku. Niestety nie mamy historycznego podziału liczby pracowników na segmenty, który być może pomógł by nam w identyfikacji powodów obniżonej marży, przy rosnącym jednak dodatnim wpływie kursów walutowych. Proszę pamiętać, że software house ma swoją specyfikę i wzrost sprzedaży często wymaga zwiększenia ilości ludzi. A to wiąże się z pewnym okresem przejściowym (konieczność wdrożenia i szkoleń), gdzie koszty są już ponoszone, a przychody jeszcze niekoniecznie. Warto o tym pamiętać i śledzić przyrosty zasobów ludzkich w ujęciu kwartalnym. Oczywiście w tym kontekście trzeba pamiętać o zjawisku inflacji, w szczególności w zakresie płac programistów, które jak wiadomo nie od dziś rosną bardzo istotnie. Spółka niestety nie prezentuje noty z kosztami rodzajowymi w ujęciu kwartalnym, więc trzeba poczekać na informacje roczne. Zresztą szczerze mówiąc nie będą one idealne, ponieważ część z tych płac znajduje się również w usługach obcych jako kontrakty B2B.

Segment Hoteltech zaraportował kwartalną sprzedaż w wysokości 0,8 mln zł czyli o 15 proc. niższą niż rok wcześniej. Patrząc na wynik segmentu to mamy -0,3 mln zł, czyli o 0,1 mln zł stratę większą niż rok wcześniej. To oczywiście wciąż efekt pandemii oraz ograniczenia działalności w sporej części biznesu hotelarskiego w 2020 oraz 2021 roku. Po sprzedaży w lipcu 2020 roku części tego segmentu (Hoteliga International greckiej firmie EpsilonNet), spółka wciąż utrzymuje pozostałą część tego segmentu czyli rozwiązania Ilumio dla gości dużych obiektów hotelowych. Być może więcej dowiemy się przy okazji raportu rocznego.

Przechodząc do segmentu Fintech należy przypomnieć, że 3-4 lata temu miała to być gwiazda tej spółki i główna podpora wyceny. Sprzedaż w tym segmencie wynosi obecnie 13,8 mln zł i r/r była wyższa o 27,4 proc. r/r. Niestety na poziomie wyniku operacyjnego wciąż mamy stratę w kwocie 0,2 mln zł w porównaniu do -0,88 mln zł rok wcześniej. Wciąż na wynikach tego segmentu ciąży największy polski kontrakt z Pekao SA realizowany w tym segmencie, który w całym 2020 roku przyniósł 6,8 mln zł straty księgowej. Ailleron poinformował w ostatnich kwartałach, że przeszedł w tym kontrakcie na rozliczanie „time & materials” co powinno wspomóc rentowności, ale jak widać cały czas mamy w tym segmencie wyniki ujemne. Zarząd przyznaje, że „w dalszym ciągu wynik operacyjny jest na niesatysfakcjonującym poziomie”, ale wskazuje, że jest to również efekt zwiększonych nakładów w obszarze LiveBank. Niewątpliwie dużym plusem jest zaraportowanie w grudniu zawarciu umowy z PKO BP na wdrożenie systemu LiveBank w modelu Cloud. Po pierwsze jest to największy polski bank, po drugie niewątpliwie kontrakt ten może pomóc w sprzedaży tego rozwiązania np. na rynki azjatyckie czy amerykańskie. Rozwiązanie to w dłuższym terminie oczywiście jest kierowane na rynki zagraniczne, a Polska ma być tylko dodatkiem. Sama wartość kontraktu wiele dla GK Ailleron zapewne nie zmieni, ponieważ nie przekracza ona 10 proc. kapitałów własnych, czyli 11,3 mln zł. Jest to jednak potwierdzenie słuszności obranej strategii i szansa na kolejne przychody w kolejnych kwartałach od innych podmiotów tego typu.

Podsumowując segmenty trzeba jasno stwierdzić, że wyniki trzeciego kwartału bieżącego roku to zasługa segmentu Enterprise Services, tak jak to było zresztą w poprzednim kwartale i zapewne podobnie może być w kolejnych.

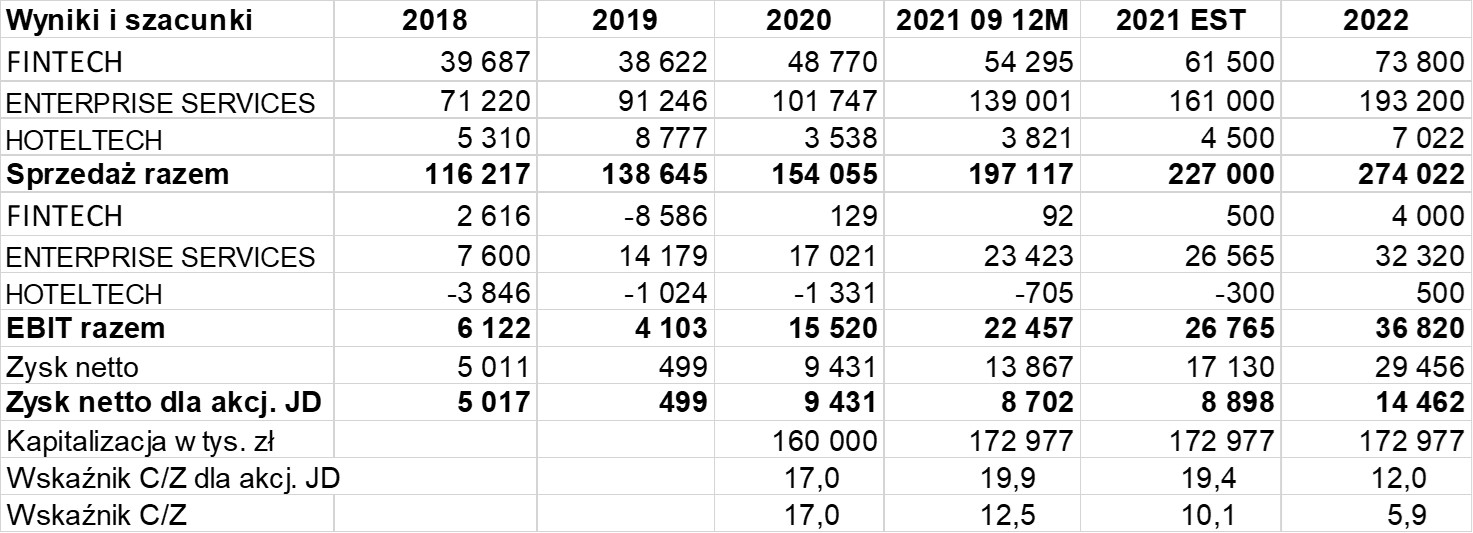

Podsumowanie i wycena W chwili obecnej wskaźnik C/Z jest na poziomie 19,5 co ogólnie nie wydaje się być specjalną okazją inwestycyjną np. biorąc pod uwagę, że ten wskaźnik dla rynku (WIG i SWIG) wynosi trochę poniżej 11. A dodatkowo przecież mamy tutaj ujęte dobre wyniki czwartego kwartału 2020 roku, gdzie cały zysk netto segmentu ES był konsolidowany. Jeśli spojrzelibyśmy na wskaźnik C/Z liczony na podstawie całkowitego zysku netto (a nie tylko tego dostępnego dla akcjonariuszy spółki dominującej) to wskaźnik spadłby w okolice 12,5. Proszę zresztą spojrzeć na pewną symulacje wyników w kolejnych okresach.

kliknij, aby powiększyćPrzy powyższych założeniach GK Ailleron powinna zwiększyć EBIT o prawie 150 procent w okresie 2020-2022. Estymacja ta zakłada tylko obecnie ogłoszone przejęcia, a przecież możemy założyć, że będzie ich więcej.. Na poziomie zysku netto są to wielkości jeszcze większe, ale tutaj uwaga. Proszę jednak patrzeć na pozycję „Zysk netto dla akcjonariuszy jednostki dominującej”, który jest pomniejszony o ok. 50 proc. przynależne funduszowi Enterprise Investors w związku z inwestycją w segment Enterprise Services. W każdym razie gdyby taki scenariusz się potwierdził to za dwa lata zysk netto już konkretnie dostępny dla GK Ailleron mógłby wynosić ok. 14,5 mln zł czyli o 60 proc. więcej niż za ostatnie 12 miesięcy. Oczywiście mamy tutaj dużo założeń, które nie muszą się sprawdzić jak chociażby osiągnięcie pozytywnego wyniku w segmencie Fintech. W każdym razie gdybyśmy założyli, że spółka jest w stanie zrealizować wyniki, które przedstawiłem powyżej to wycena wydaje się być dość atrakcyjna. Mówimy przecież o spółce, która ma ambicje rosnąć w tempie dwucyfrowym, a LiveBank cały czas nie pokazał swojego potencjału. Dodatkowo fundusz Enterprise Services nie wszedł w ten biznes tylko po to, aby zarobić „marne” kilkanaście procent na takiej inwestycji, a sporo więcej. Jeśli chodzi o szczegóły tej transakcji to odsyłam do poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...), ponieważ tam jest to wytłumaczone szerzej.

Ryzyka o których nie powinniśmy zapominać są dość jasne. Po pierwsze ryzyko ekspansji LiveBanku oraz software house – po prostu ambitne przyrosty mogą nie zostać zrealizowane. Po drugie kwestia pracownicza – presja płacowa i kłopoty z pozyskaniem ludzi (globalna konkurencja o pracowników dzięki pracy zdalnej i pandemii) na pewno nie ułatwia szybkiego i zyskownego rozwoju. Co prawda dotyczy to spółek nie tylko z Polski, więc przerzucenie rosnących kosztów na odbiorców jest łatwiejsze, ale i tak pozostaje to wyzwaniem .

P.S. Oświadczam, że posiadam akcje Ailleron w moim portfelu w chwili obecnej. W ostatnich 30 dniach nie dokonywałem transakcji. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF