Rozwój software house zgodnie z planem, ale... - omówienie sprawozdania finansowego Ailleron po I kw. 2022 r. Pierwszy kwartał 2022 roku był kolejnym z rzędu okresem, w którym spółka istotnie poprawiła swoje przychody. Nie powinno tol jednak specjalnie dziwić biorąc pod uwagę przejęcia, które zaczęła przeprowadzać od drugiego kwartału zeszłego roku.

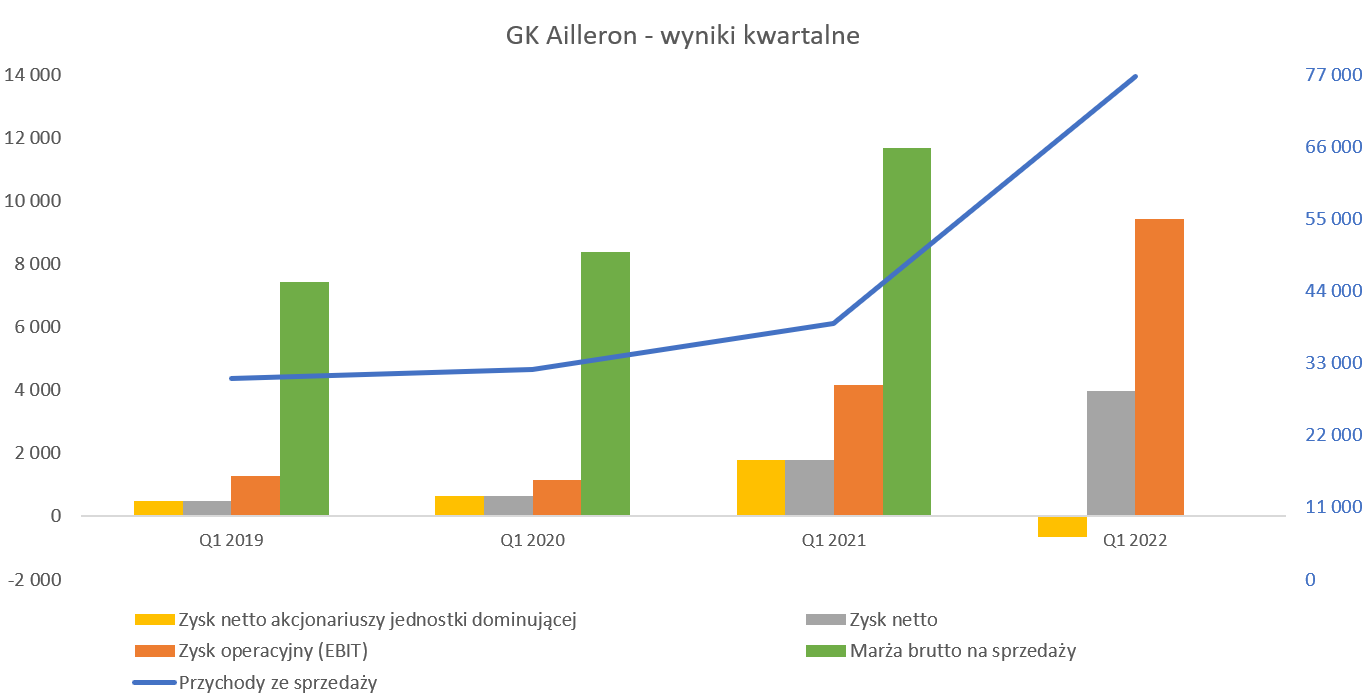

kliknij, aby powiększyćJeśli spojrzymy na sprzedaż to spółka bardzo istotnie zwiększyła swoje obroty i osiągnęła 76,7 mln zł w porównaniu do 39,0 mln zł rok wcześniej co przełożyła się na imponującą dynamikę na poziomie prawie 97 proc. Gdybyśmy porównywali dane sprzedażowe do poprzedniego kwartału (71,4 mln zł) to dynamika nadal pozostałaby dodatnia na poziomie +7,4 proc. Tak naprawdę trudno jest porównywać te dane właśnie ze względu na przejęcia. W sprzedaży analizowanego kwartału znajdują się również wyniki ValueLogic, spółki którą Ailleron kupił w kwietniu zeszłego roku (konsolidacja od maja), jak i ostatnie przejęcia (Chmurowisko, Code Factory, Virtual M) z lutego bieżącego roku. W wypadku tegorocznych przejęć konsolidowane były w Q1 tylko wyniki marca. Jeśli chodzi o te wszystkie przejęcia to spójrzmy na wykres przedstawiony przez zarząd w trakcie prezentacji wyników rocznych 2021.

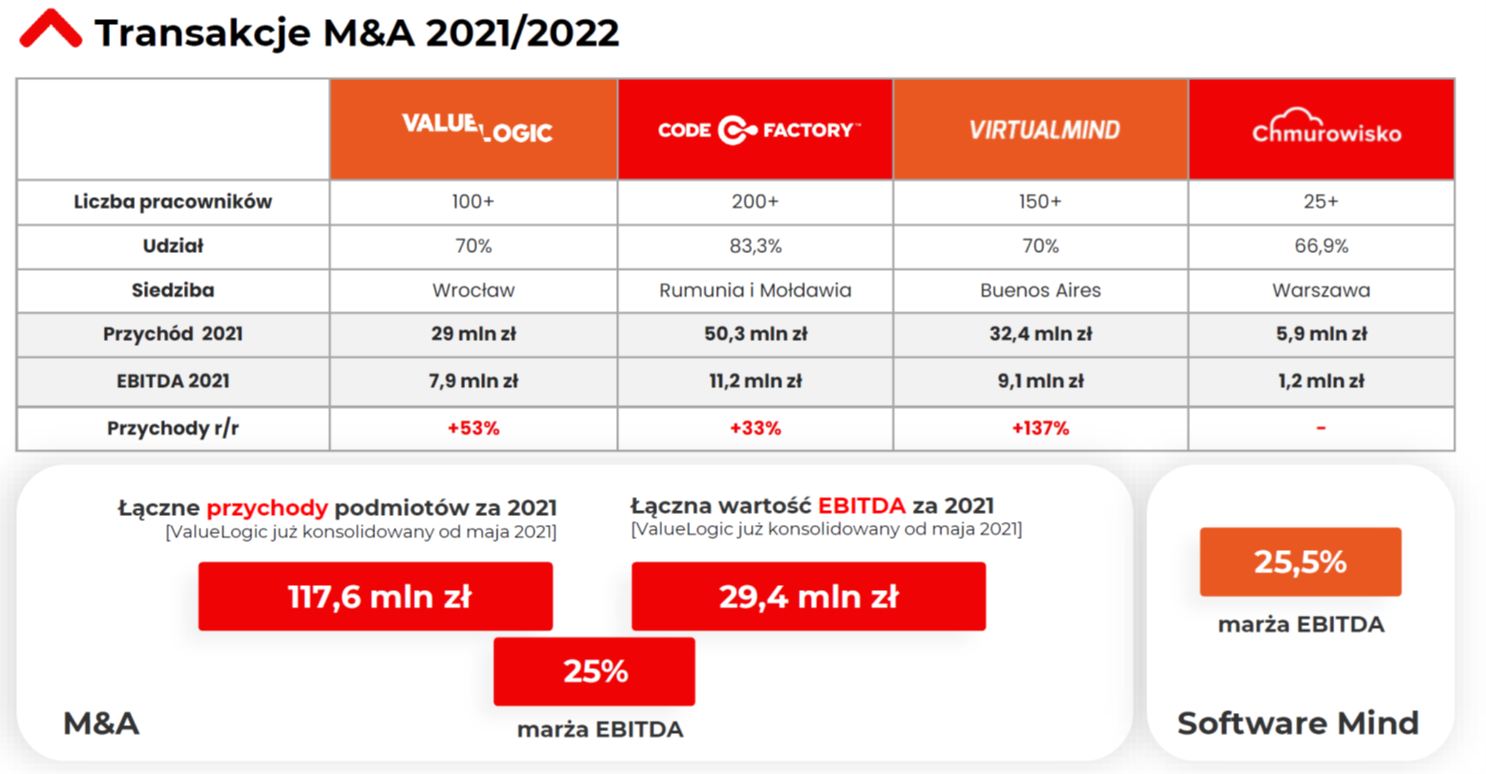

kliknij, aby powiększyćAilleron podał, że roczne przychody (2021) przejętych podmiotów to prawie 188 mln zł przy 29,4 mln zł EBITDA. To zaś oznacz podobną rentowność w ujęciu procentowym jak dotychczas wypracowana przez Software Minds (softwarowa część segmentu Enterprise w Ailleron). Oznacza to, że Ailleron przejmował spółki zyskowne (podobna rentowność jak wewnętrzna), średnio na dość niewygórowanym (EV/EBITDA poniżej 6) mnożniku. Spółka za te podmioty (a konkretnie podane powyżej większościowe procentowe udziały) zapłaciła niecałe 130 mln zł, a prezes szacuje pozostały kapitał na inwestycje w przedziale 80-100 mln zł Jeśli zachowalibyśmy przelicznik sprzedażowy to można by się potencjalnie spodziewać jeszcze przejęć, które dodadzą rocznie 90-110 mln zł dodatkowych przychodów oraz 22-28 mln zł rocznej EBITDA.

Danych o podobnym poziomie szczegółowości jak na slajdzie niestety za Q1 2022 roku nie mamy, ale bazujących na dość dużych uproszczeniach i moich założeniach mogę przyjąć, że wyłączywszy przejęcia sprzedaż byłaby o ok. 15,0-20,0 mln zł niższa. Gdyby moje szacunki były zbliżone do prawdy to oznacza, że dynamika sprzedaży r/r zamiast 97 proc. kształtowałaby się mniej więcej w przedziale 46-58 proc. Tak czy owak jest to wynik znakomity pokazujący, że grupa również organicznie silnie rośnie.

Wróćmy do przeglądu rachunku wyników. W analizowanym kwartale rentowność brutto na sprzedaży wyniosła 29,1 proc. (22,3 mln zł), czyli o 0,8 p.p. niżej niż rok wcześniej. Ze względu na rosnącą sprzedaż masa marży brutto jednak r/r znacznie urosła, bo aż o 10,7 mln zł. Znacząca poprawa zyskowności rok do roku na poziomie wartości pierwszej marży oczywiście wpłynęła na zdecydowanie lepszy wynik r/r na działalności operacyjnej. Zysk operacyjny na poziomie 9,4 mln zł był o 5,26 mln zł i prawie o 127 proc. wyższy niż rok wcześniej. Dynamika przyrostu zysku operacyjnego była szybsza od dynamiki sprzedaży przede wszystkim dzięki wolniejszemu wzrostowi kosztów sprzedaży. Ta pozycja wynikowa wyniosła 5,15 mln zł w porównaniu do 4,1 mln zł rok wcześniej. Oznacza to dynamikę na poziomie 35 proc., czyli istotnie mniejszą od tempa w jakim powiększył się obrót. Niestety nie wiemy czy to efekt przejęć i niskiej pozycji kosztowej w nowych podmiotach czy też bardzo dobry efekt dźwigni operacyjnej. A może po prostu nowo przejęte podmioty inaczej klasyfikują koszty i część z nich znajdują się w pozycji koszty zarządu? To oczywiście tylko i wyłącznie moje przypuszczenia i ślepy strzał. Wskazywać na to może jednak dość dynamiczny wzrost tej pozycji r/r na poziomie +101 proc. (7,4 mln zł obecnie vs 2,7 mln zł rok wcześniej), choć w teorii to właśnie koszty zarządu powinny być raczej pozycją w większej części stałą niż zmienną.

Na poziomie zysku EBITDA (zysk operacyjny + amortyzacja) mamy niższe przyrosty niż w wypadku zysku operacyjnego. EBITDA wyniosła 12,2 mln zł i była o 5,95 mln zł i 96 proc. wyższa niż rok wcześniej. Jest to efekt relatywnie niskiego wzrostu amortyzacji, która w tym kwartale wyniosła 2,76 mln zł i była o 0,69 mln zł (+33 proc.) wyższa niż rok wcześniej.

Na poziomie zysku netto mamy kwotę 3,97 mln zł w porównaniu do 1,78 mln zł rok wcześniej. Różnica to 2,19 mln zł oraz dynamika +123 proc., czyli zbliżona do dynamiki zysku operacyjnego. W zasadzie można by założyć, że nic poniżej EBIT-u istotnego się nie wydarzyło, ale byłby to błąd. Patrząc na saldo na działalności finansowej mamy -3,2 mln zł i jest to wynik o 1,8 mln zł gorszy niż rok wcześniej. Rok temu na wartość kosztów finansowych w dużej mierze wpłynęły różnice kursowe, ale obecnie powód był inny. Spółka, zgodnie z MSSF, musiała uwzględnić w kosztach finansowych okresu koszty powiązane z przejęciami (usługi doradcze, prawne, wyceny, etc.) i stanowiło to dodatkowe ok. 3,0 mln zł. Gdybyśmy tę kwotę wyłączyli z analizy to zysk netto wyniósłby ok. 7,0 mln zł i był prawie 3-krotnie wyższy niż rok wcześniej. Pięknie, choć ja, jak to ja, poszukałbym pewnych ale… Po pierwsze koszty doradcze przy nabyciu są związane z działalnością spółki i również za ich przyczyną mamy konsolidowane przychody oraz zyski nowo przejętych spółek. Prawdą jest, że jest to wartość trochę niepowtarzalna i tzw. one-off (choć przecież prawdopodobnie będą kolejne transakcje M&A i kolejne takie koszty się pojawią) często wyklucza się z analizy. Jednak ogólnie to są koszty związane z biznesem i o ile faktycznie zaburzają wyniki pojedynczego kwartału, to w dłuższym okresie po prostu są z nim związane.

Po drugie przypomnę o specyfice Aillerona, która istnieje od drugiego kwartału 2021 roku poprzez poniższy wykres.

kliknij, aby powiększyćW ostatnich 4 kwartałach mamy istotną różnicę pomiędzy „zyskiem netto” oraz zyskiem netto przypadającym akcjonariuszom jednostki dominującej”. W skrócie zysk netto wynika z faktu konsolidowania w 100 proc. wyników wszystkich spółek zależnych w całości, niezależnie od tego ile % de facto posiada w nich jednostka dominująca. Z kolei pozycja „Zysk netto przypadający akcjonariuszom jednostki dominującej” już uwzględnia tę różnicą. Chyba sami intuicyjnie czujemy, że jeśli segment Software Mind zarobił (przykład teoretyczny) 10 mln zł, a Ailleron posiada w nim niecałe 50 proc. udziałów, to jednak raczej 5 niż 10 mln zł „uczciwie przynależy się” akcjonariuszom Aillerona. I właśnie to próbuje oddać ta druga pozycja zaznaczona na wykresie kolorem zielonym. Chętnych dodatkowo odsyłam do literatury tłumaczącej konsolidację w wypadku gdy przejmuje się tylko część udziałów/akcji w spółkach albo do np. bardzo dobrego omówienia tych różnic, które pojawiło się w Stowarzyszeniu Inwestorów Indywidualnych w Akcjonariuszu z czerwca bieżącego roku.

Tak więc w zasadzie można by stwierdzić, że akcjonariusze Aillerona w pierwszym kwartale zanotowali nie zysk, a stratę w wartości 666 tys. zł, w porównaniu do 1.780 tys. zł zysku rok wcześniej. Powyższy wykres w zasadzie jasno daje do zrozumienia, że

segment Enterprise Services jest obecnie tym, który istotnie ciągnie wyniki finansowego GK Ailleron do góry. Dodatkowo ciekawą informację jest wpływ powyższej korekty one-off z tytułu M&A na zysk netto dla akcjonariuszy JD. Gdybyśmy tych kosztów nie uwzględnili to strata 666 tys. zł zamieniałaby się w zysk 850 tys. zł, co oznacza ok. 1,5 mln zł korekty dla akcjonariuszy jednostki dominującej oraz zbliżoną wartość dla pozostałych akcjonariuszy.

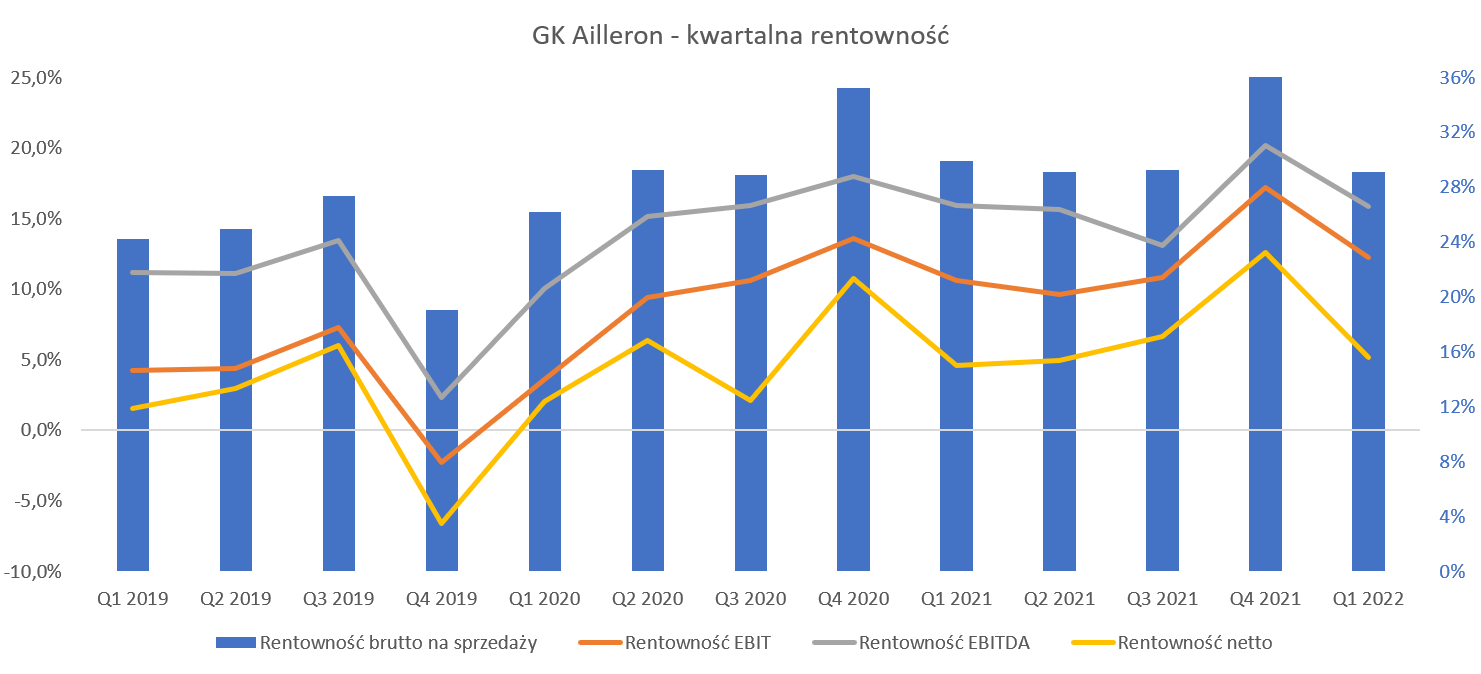

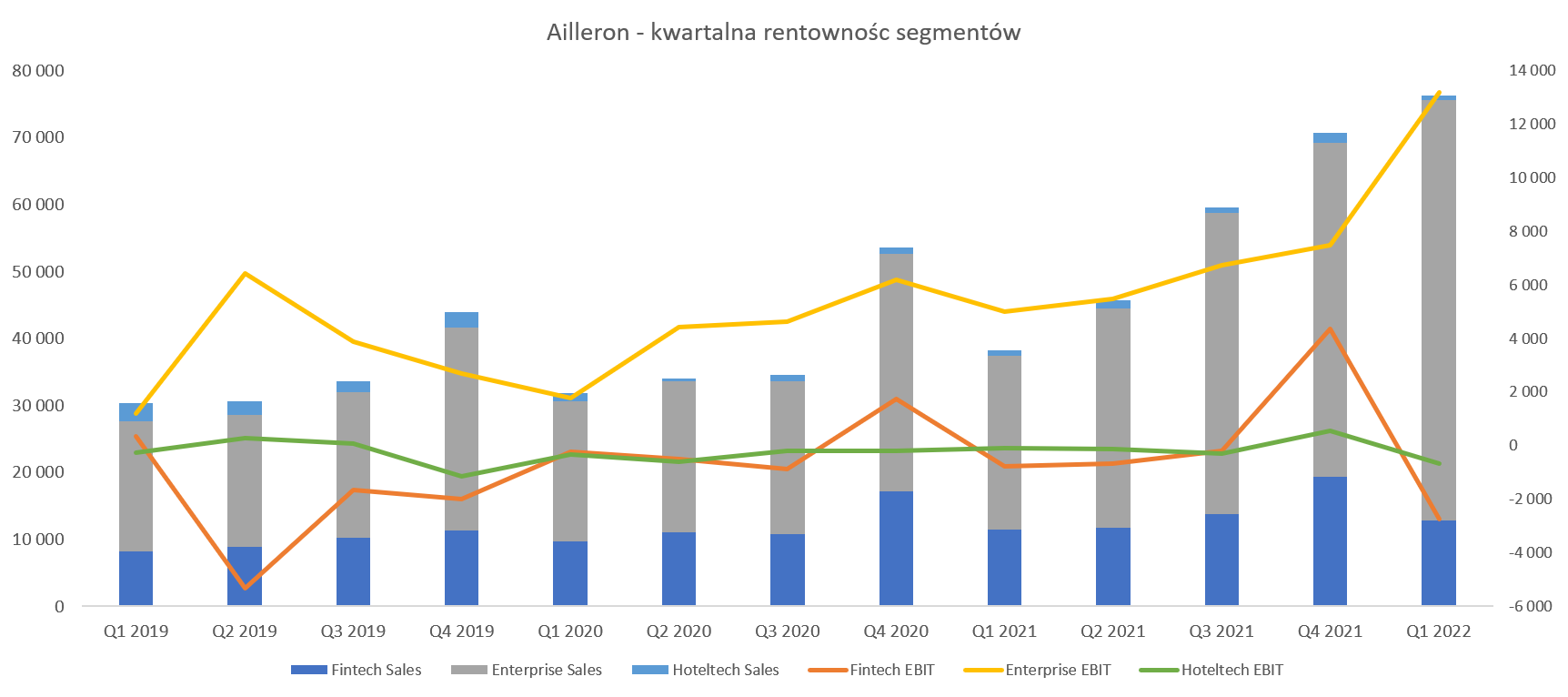

Spójrzmy jeszcze na wyniki w ujęciu kwartalnym z dłuższej perspektywy.

kliknij, aby powiększyćDo roku 2021 było widać poprawę z roku na rok w zakresie procentowych rentowności. W analizowanym kwartale odnotować należy również plus, choć sama rentowność na pierwszym poziomie marży brutto była o 0,8 p.p, niższa. Rentowności procentowe są również niższe niż w poprzednim kwartale. Jest to jednak naturalne ze względu na wciąż obowiązującą sezonowość, która objawia się tym, że w spółkach IT często wyniki (sprzedaż i zyski) najwyższe są właśnie w czwartym kwartale roku kalendarzowego, gdzie rozliczanych i kończonych jest wiele projektów. Tutaj jedna uwaga co do już zachodzących zmian w GK Ailleron, które będą zapewne jeszcze bardziej widoczne w kolejnych okresach. Grupa przesuwa się mocno w kierunku software house, którego specyfiką jest świadczenie kompleksowych usług budowy, rozwoju i utrzymania systemów informatycznych dla zachodnich klientów. Często rozliczanie w takich projektach bazuje na systemie „Time & material” i jest dokonywane w cyklach miesięcznych, co istotnie osłabia wydźwięk sezonowości.

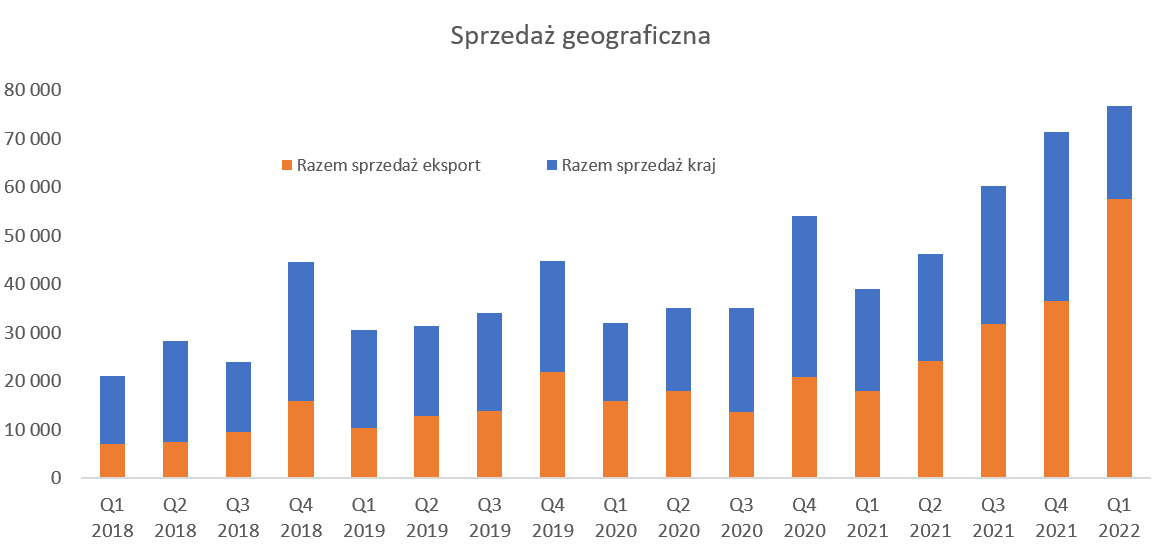

Na sprzedaż i jej rentowność mogą wpływać zarówno jej rozkład po segmentach (o tym w dalszej części analizy) jak i inne czynniki jak np. kurs walutowy. Przypomnę, że spółka jest eksporterem usług netto ponieważ przy zdecydowanej większości kosztów ponoszonych w złotówkach eksport stanowił w analizowanym kwartale 75 proc., czyli aż o 29 p.p. więcej niż rok wcześniej. To oczywiście efekt rosnącego znaczenia segmentu software house, jak i przejęć, które w tym wypadku skupiają się na rynkach zagranicznych.

kliknij, aby powiększyćProstej zależności typu osłabienie złotówki wspomaga marżę tutaj nie znajdziemy. Choćby z tego powodu, że na marże mogą wpływać choćby kontrakty złotówkowe o różnej rentowności czy zmiana struktury sprzedaż. Bazując na pewnych założeniach i uproszczeniach szacuję, że w pierwszym kwartale 2022 roku osłabienie złotówki w stosunku do trzech najważniejszych (z punktu widzenia spółki) walut, czyli EUR, USD i GBP, mogło przynieść dodatkową sprzedaż i de facto marżę na poziomie nawet 2,0 mln zł w porównaniu do warunków kursowych rok wcześniej. Średni kurs EUR/PLN w analizowanym kwartale był ok. 7 gr. wyższy niż rok wcześniej, ale już fund i dolar zyskały r/r względem złotego ponad 30 groszy. Również zapatrywanie na kolejny kwartał wydają się być tutaj korzystne patrząc ze strony spółki – ze względu na osłabienie złotego rok do roku.

Przejdźmy teraz do analizy wyniku segmentów. Spółka zmieniła nazewnictwo najważniejszego segmentu i obecnie segment Enterprise Services to Technology Services. Lojalnie uprzedzam, że posługuję się w tym omówieniu i na wykresach jeszcze starym nazewnictwem, ale od kolejnej analizy na pewno to poprawię.

kliknij, aby powiększyćCały czas segment Enterprise Services (ES) jest podstawową nogą biznesową zarówno w ujęciu przychodowym (82 proc. całości sprzedaży grupy kapitałowej) i praktycznie jedynym rentownym na poziomie zysku operacyjnego. Przypomnę, że jest to segment świadczący usługi dla klientów (Enterprise Sevices), który składa się z dwóch jednostek biznesowych. Z jednej strony Software Services (outsourcing usług IT), czyli w praktyce informatycy do wynajęcia na rzecz w zasadzie klientów zagranicznych (głównie Europa, w tym Niemcy, Skandynawia, Wielka Brytania, ale również USA) do tworzenia specyficznych aplikacja dla tychże klientów. To także oznacza, że mamy tutaj istotny wpływ kursów walutowych o których wyżej wspominałem. Dodatkowo trzeba mieć świadomość, że przewaga konkurencyjna Ailleronu w tym biznesie również składa się tutaj z niższej stawki oferowanej przez spółkę w porównaniu do stawek żądanych przez informatyków amerykańskich czy europejskich. Dodatkowo w tym segmencie również biznes Telco, który oferuje produkty i usługi dla sektora telekomunikacyjnego.

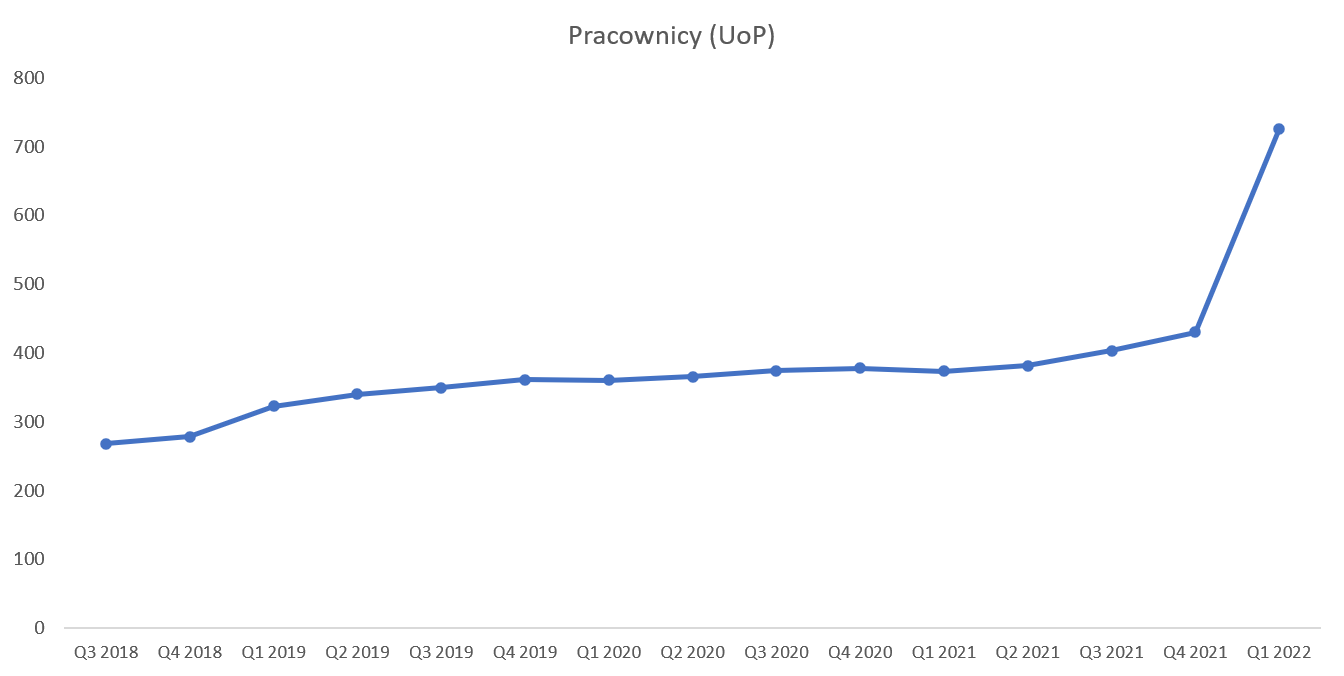

Segment zanotował rekordowe 62,9 mln zł sprzedaży pochodzącej z M&A otrzymalibyśmy w trzecim kwartale co przełożyło się na 143 proc. dynamikę r/r. To niewątpliwie znakomity rozwój, nawet biorąc pod uwagę wspomniany wcześniej efekt konsolidacji wyników przejętych podmiotów. Odejmując szacunkowe 15-20 mln zł sprzedaży pochodzącej procesów M&A otrzymujemy i tak dynamikę organiczną w przedziale 66-85 proc. Gdy spojrzymy na kwartalny zysk operacyjny to mamy wartość 13,2 mln zł co daje rentowność na poziomie 21,0 proc. i dynamikę r/r + 163 proc. Sama procentowa rentowność jest wyższa o 1,6 p.p. w porównaniu do poprzedniego roku i zapewne w dużej części to efekt kursowy. Z drugiej strony trzeba pamiętać, że najważniejszym kosztem w tym biznesie są świadczenia pracownicze, a o presji płacowej nie trzeba chyba nikomu przypominać. Dodatkowo proszę pamiętać, że software house ma swoją specyfikę i wzrost sprzedaży często wymaga zwiększenia ilości ludzi. A to wiąże się z pewnym okresem przejściowym (konieczność wdrożenia i szkoleń), gdzie koszty są już ponoszone, a przychody jeszcze niekoniecznie. Warto o tym pamiętać i śledzić przyrosty zasobów ludzkich w ujęciu kwartalnym, również tych związanych z pracą na zasadach B2B.

kliknij, aby powiększyćSpółka raportowała stan pracowników (umowy o pracę) w swoich raportach kwartalnych i robi to nadal. Widzimy więc na koniec marca istotny wzrost do 726 osób, związany głównie z procesem M&A (+283 osoby). Tak naprawdę jednak liczą się również osoby współpracujące (umowy B2B) i tutaj od 3 kwartałów również mamy informację pochodzącą z prezentacji inwestorskich. W każdym razie w chwili obecnej suma zespołu to jest około 1 350 osób, co oznacza podwojenie zespołu w porównaniu z końcówką 2020 roku. Spółka podała, że całkowite zatrudnienie w ciągu 12 miesięcy 2021 roku wzrosło 0 674 osoby, z czego 475 to efekt M&A, a 199 to wzrost organiczny. Stosując proste przeliczniki to w sumie powinniśmy oczekiwać podwojenia przychodów w 2022 roku w porównaniu do 2020. I jak spojrzymy na dane to w zasadzie już gdzieś w tym etapie jesteśmy. Suma sprzedaży za ostatnie 12 miesięcy GK Ailleron wynosi 255 mln zł, podczas gdy w 2020 roku było to 156 mln zł. Patrząc na potencjalną sprzedaż z nowych M&A (tych z lutego 2022) to można ją szacować na minimum 60 mln zł w 3 nadchodzących kwartałach (Q2-Q4 2022), co by oznaczało przekroczenie w 2022 roku spokojnie poziomu 300 mln zł.

Segment Hoteltech zaraportował kwartalną sprzedaż w wysokości 0,7 mln zł czyli o 21 proc. niższą niż rok wcześniej. Patrząc na wynik segmentu to mamy -0,67 mln zł, czyli o 0,1 mln zł stratę większą niż rok wcześniej. Zarząd podkreśla, że zwyczajowo najwyższe przychody w tym segmencie są realizowane w II i IV kwartale roku, ale w moim odczuciu nie tłumaczy to jednak niższej sprzedaży r/r, kiedy to przypomnę w Q1 2021 roku obostrzenia hotelowe z powodu Covid-19 były znaczne. Podobnie zresztą jak informacja, że koszty rozwoju w Q1 2022 roku stanowiły koszt okresu. W efekcie czego powstała strata. Zakładam, że spółka nie zmieniała tutaj polityki księgowej i posobnie było rok wcześniej. Tym niemniej trzeba też pamiętać, że obecnie znaczenie tego segmentu dla wyników całej grupy jest raczej symboliczne.

Przechodząc do segmentu Fintech należy przypomnieć, że 3-4 lata temu miała to być gwiazda tej spółki i główna podpora wyceny. Sprzedaż w tym segmencie wynosi obecnie 12,3 mln zł i r/r była wyższa o 11,1 proc. r/r. Niestety na poziomie wyniku operacyjnego wciąż mamy stratę w kwocie -2,7 mln zł w porównaniu do -0,78 mln zł rok wcześniej. Niewątpliwie dużym plusem jest zaraportowanie w grudniu zawarciu umowy z PKO BP na wdrożenie systemu LiveBank w modelu Cloud/SaaS. Po pierwsze jest to największy polski bank, po drugie kontrakt ten może pomóc w sprzedaży tego rozwiązania np. na rynki azjatyckie czy amerykańskie. Rozwiązanie to w dłuższym terminie oczywiście jest kierowane na rynki zagraniczne, a Polska ma być tylko dodatkiem. Sama wartość kontraktu wiele dla GK Ailleron zapewne nie zmieni, ponieważ nie przekracza ona 10 proc. kapitałów własnych, czyli 11,3 mln zł.

Podsumowując segmenty trzeba jasno stwierdzić, że wyniki pierwszego kwartału bieżącego roku to zasługa segmentu Enterprise Services, tak jak to było zresztą w poprzednim omówieniu i zapewne podobnie może być w kolejnych kwartałach.

Podsumowanie i wycena W chwili obecnej wskaźnik C/Z jest na poziomie 27 biorąc pod uwagę zysk netto przypadający akcjonariuszom JD. Oczywiście ten poziom ogólnie nie wydaje się być specjalną okazją inwestycyjną. Gdybyśmy patrzeli na zysk netto całkowity to wskaźnik spadłby do 7. No tak tylko tak nie możemy liczyć, ponieważ 50 proc. zysków Software Minds (segmentu Enterprise Services) należy przecież nie do właścicieli Aillerona lecz do funduszu inwestycyjnego. Zarząd potwierdził, że stawia sobie za cel na rok 2022 przekroczenie zysku netto dla akcjonariuszy jednostki dominującej ponad poziom z 2020 roku. Wtedy była to kwota 9,4 mln zł i szczerze mówiąc ja oczekiwałem, że uda się tego dokonać już w 2021 roku. Niestety zabrakło 2 mln zł. W moim odczucie wypracowanie tylko 9-10 mln zł zysku netto dla akcjonariuszy JD nie uznałbym za zadowalający rezultat. Dlaczego? To tylko 2 mln zł więcej niż w 2021 roku, a przecież mamy konkretne przejęcia zyskownych spółek. To mógłby być także sygnał, że pozostałe dwa segmenty (Fintech i Hoteltech) wciąż konsumują gotówkę, a przecież miało być inaczej. Z drugiej strony zarząd informuje też, że spodziewa się poprawy wyników w segmencie Fintech, który wygenerował w 2021 roku 2,7 mln zł zysku operacyjnego. Zakładając poziom zysku netto w 2022 roku ok. 10 mln zł to wycena C/Z spadnie do poziomu 14, a poziom jednocyfrowy ten wskaźnik osiągnąłby w momencie zaraportowania 14 mln zł zysku netto dla akcjonariuszy jednostki dominującej.

P.S. Oświadczam, że posiadam akcje Ailleron w moim portfelu w chwili obecnej. W ostatnich 30 dniach nie dokonywałem transakcji. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.